Проблемы развития малого бизнеса в Республике Абхазия

Автор: Читанава Диана Отаровна

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Творчество молодых ученых

Статья в выпуске: 4 (106), 2017 года.

Бесплатный доступ

Статья посвящена рассмотрению особенностей кредитования малого бизнеса в Республике Абхазия. В статье приводятся на основе проведенного опроса среди респондентов результаты исследования, характеризующие процесс развития системы кредитования малого бизнеса, выявлены основные тенденции в этом процессе. В работе представлены результаты исследования, которое позволило дать количественные и качественные характеристики процесса кредитования малого бизнеса, выявить основные проблемы.

Малое предпринимательство, кредитование и доступность кредитов, первоначальный капитал, просроченная задолженность

Короткий адрес: https://sciup.org/14875894

IDR: 14875894

Problems of development of small business in the Republic of Abkhazia

The article deals with the peculiarities of lending to small business in the Republic of Abkhazia. The article presents on the basis of the survey among the respondents the results of the study of the statistical material characterizing the development of system of crediting of small business, identified the main trends and the role of the banking system and the state in this process. In the work conducted scientific research, which allowed us to give qualitative and quantitative characteristics of the process of small business lending, to identify the main problems.

Текст научной статьи Проблемы развития малого бизнеса в Республике Абхазия

В Республике Абхазия в качестве одного из приоритетных направлений развития экономики выделяется развитие малого бизнеса, так как данный вид деятельности обладает наибольшей производственной гибкостью и возможностью самостоятельно принимать решения по выбору стратегии развития, оперативно реагируя на происходящие изменения в обществе. Данный вид деятельности лучше учитывает потребительские предпочтения, способен быстро перестраивать свою структуру, изменять специализацию, создавать новые рабочие места и приводит к стабилизации общей экономической ситуации в республике. Создание благоприятных экономических и правовых условий для развития малого бизнеса должно стать одной из приоритетных задач государственных органов республики.

К примеру, в странах Европы основную часть бюджета государства составляет доход от отчислений предприятий малого бизнеса. В России проводятся многочисленные программы по подержанию малого и среднего бизнеса, однако на сегодняшний день, вклад в данный сектор экономики еще не достиг высокого уровня. В Республике Абхазия ситуация усложняется множеством дополнительных барьеров, препятствующих развитию малого предпринимательства. Так, с целью оценки эффективности системы кредитования малого бизнеса, автором статьи был проведен социологический опрос потенциальных и реальных субъектов малого предпринимательства г. Сухум. Было опрошено 300 человек в возрасте от 25 до 45 лет, одну треть опрошенных составляли женщины.

ГРНТИ 06.35.33

Диана Отаровна Читанава – аспирантка кафедры банков, финансовых рынков и страхования Санкт-Петербургского государственного экономического университета.

Опрос выявил следующие основные проблемы, препятствующие ведению предпринимательской деятельности в республике (рис. 1). В первую очередь, респонденты выделили проблему отсутствие первоначального капитала, 52 % опрошенных назвали данную проблему как первоочередную. Еще одной значимой проблемой для респондентов (21%) является высокий уровень социальных выплат. Высокий уровень налоговых выплат в качестве отрицательно влияющего фактора отметил каждый шестой респондент, что в общей доле составило 15% от общего количества опрошенных. Около 12% респондентов отметили в качестве проблемы для ведения бизнеса отсутствие опыта, практических знаний и умений.

15 %

52 %

отсутствие первоначального капитала высокий уровень социальных выплат налогообложение отсутствие склонности к ведению бизнеса

21 %

Рис. 1. Проблемы, препятствующие осуществлению предпринимательской деятельности, %

Таким образом, результаты опроса позволяют выделить четыре основные проблемы, которые являются сдерживающими факторами для начала и ведения предпринимательской деятельности: недостаточность собственного капитала; высокий уровень социальных выплат; высокий уровень налогообложения; отсутствие практических умений и знаний в данной области.

Заемные средства являются основным источником финансирования хозяйственной деятельности субъектов малого предпринимательства и составляют 85% в общей доле. Лишь 15% респондентов отметили, что могут на собственные средства приобрести необходимые основные и оборотные средства. То есть кредитование в Абхазии является критическим фактором для ведения малого предпринимательства. При рассмотрении проблемы кредитования малого бизнеса необходимо учитывать те сложности, с которыми сталкиваются как кредиторы, так и заемщики. Рассмотрим возможности решения данной проблемы, максимально учитывая интересы обеих сторон.

Прежде всего, отметим сложности, с которыми сталкивается банк при кредитовании малого бизнеса в Республике Абхазия. Малый бизнес, как объект кредитования - зона большого риска и значительных трудозатрат, в связи с чем предпочтение отдается большим предприятиям, которые уже утвердили свой статус на рынке и имеют стабильный уровень кредитоспособности. Кроме того, сде живающим фактором является недостаточный уровень доходности малого предпринимательства. В результате кредитования малого бизнеса возникает еще одна проблема - это рост просроченной задолженности, которая обусловлена недостатком имущества, которое могло бы выступить обеспечением кредита. Все это повышает риск кредитования, который, в свою очередь, влияет на размер ставок, которые растут.

С другой стороны, перечислим еще те сложности, с которыми заемщики сталкиваются при принятии решения о кредитовании бизнеса в банке. Так, безусловно, это высокие процентные ставки, устанавливаемые банком, которые даже при нормальном функционировании предприятия сложно погасить. Вместе с тем, наблюдаются очень сжатые сроки кредитования. Как правило, молодое предприятие не успевает в срок вернуть кредит, возникает просроченная задолженность и плохая кредитная история. Еще одной сложностью является невозможность предоставления залога, так как зачастую потенциальный заемщик имеет только личное жилье, которое не может служить предметом обеспечения, и личное транспортное средство, которое по стоимости не покроет объем требуемой ссудной задолженности.

Обра т имся еще раз к опрос у респонде н тов и по р е зультатам с делаем вы в оды – в каком процентном соотношении и какие при ч ины препя т ствуют п о лучению к р едита в б а нке (рис. 2 ) . Результаты опроса п о зволили выявить причины, котор ы е препятствуют заем щ икам в по л учении ба н ковской ссуды. Высо к ие процентные савки, как основ н ое препятс т вие, назва л а почти по л овина (48 % ) респондентов, для 2 6% наиболее существ е нным преп я тствием о к азалась не о бходимост ь предоста в ления залога. Долгое о ф ормление и сбор док у ментов в к а честве пре п ятствия у к азало 15% р еспондент о в, воздержались от о т вета 11% опрошенны х . В целом результаты исследова н ия показы в ают низки й уровень вовлечения субъектов малого пре д принимат е льства в п р оцесс кред и тования в в иду налич и я ряда социально-эк о номических препятств и й.

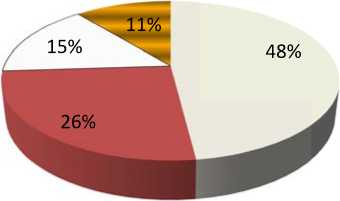

высокие % ставки невозможность предоставления залога/поручительства долгий процесс оформления документов воздержались от ответа

Рис. 2. Препятствия д ля получения банковско г о кредита, %

Скла д ывающиеся экономич е ские услов и я потребо в али со стороны Банка А бхазии до п олнительного стиму л ирования деятельности кредитн ы х организа ц ий, что и объясняет р ост доли к редитов, выданных Банком Абхазии. Анал и з структур ы кредитно г о портфел я свидетель с твует о том, что основная доля к редитов (53,8%) пред о ставлена н а строитель с тво и реко н струкцию о бъектов н е движимости, около 30 % приходится на закупку товаров для прода ж и, 5,7% – н а финанси р ование об о ротных и основных с р едств, и 1,3% на закла д ку и выра щ ивание мн о голетних н асаждений [2].

Анализ практики кредитова н ия свидет е льствует о не совсем б лагоприят н ой обстан о вке с возвратами кре д итов, что приводит к замедлени ю оборачив а емости кредитных ре с урсов, к и х снижению и недополу ч ению доходов и при б ыли. Так, д оля задол ж енности п о невозвра щ енным кре д итам в установленные в кредитных догово р ах сроки в о бщей сум м е кредитн ы х вложени й возросла д о 43%, в том числе: за д олженность по проло н гированн ы м кредита м – 14,6% ( 3 82,7 млн р уб.) и по просроченным ссудам – 28,4% (742,5 млн руб. ) [1]. Нали ч ие пролон г ированных и просроч е нных ссуд и просроченных проц е нтов за кредит оказы в ает отрица т ельное вли я ние на фи н ансовое со с тояние кр е дитных организаций и на экономику респуб л ики в цело м .

Для р е шения проблемы с возвратность ю кредита 1 5 июня 20 1 5 года бы л принят за к он «О судебных испо л нителях Республики А бхазии». С огласно да н ному зако н у, соответс т вующая с л ужба наделяется шир о кими полномочиями – это прин у дительное исполнени е судебных актов, пра в о наложения ареста на имущество должнико в , взыскан и е денежны х средств, к онфискаци я имущест в а, с последующей ег о реализацией, установ л ение врем е нных запр е тов на выезд за преде л ы Респуб л ики Абхазия. Однако, на сегодняшний день д а нный зако н не вступил в силу.

Еще одной сложностью является реализ а ция залог а при взыск а нии сумм ы за кредит, т ак как в Республике А бхазия рынок недви ж имости ра з вит очень слабо и ре а лизация м о жет затян у ться на длительный п ериод.

Для р е шения выявленных п р облем кре д итования м алого бизн е са необход и мо, на на ш взгляд, проведение к омплекса государственных рефо р м [3, 4], с целью со з дания пра в овых, орг а низационных условий д ля расширения использования по т енциала м а лого предп р инимател ь ства в Республике Абхазия. Проведение экономических реформ ж и зненно нео б ходимо ре с публике, р е зультаты о т проведения данных р е форм не заставят себ я ждать. С л едствием м ожет явиться увеличе н ие пополн я емости бюджета от д еятельности малого п р едпринима т ельства, н а логовые в ы четы, соц и альные вы п латы, увеличение зан я тости, новые рабочие места, вов л еченность м олодого п о коления в р азвитие эк о номики. Это привет к н овому ветку экономи ч еского раз в ития всей страны.

Список литературы Проблемы развития малого бизнеса в Республике Абхазия

- Национальный Банк Республики Абхазия. . Режим доступа: http://www.nb-ra.org (дата обращения 30.04.2017).

- Стратегия социально-экономического развития Республики Абхазия до 2025 года. . Режим доступа: http://ru.abkhaziastrategic.org (дата обращения 30.04.2017).

- Ефимова Н.С. Основные проблемы кредитования малого бизнеса//Современная наука: актуальные проблемы науки и практики. 2016. № 1. С. 64-67.

- Кртян А. С. Проблемы кредитования малого и среднего бизнеса//Молодой ученый. 2014. № 8.2. С. 32-34.