Проблемы развития потребительского кредитования в России

Автор: Зиниша О.С., Дмитренко К.Ю.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 6-2 (19), 2015 года.

Бесплатный доступ

В статье авторами рассматриваются актуальные проблемы развития потребительского кредитования в России, а также предлагаются пути решения существующих проблем в целях совершенствования организации потребительского кредитования.

Потребительский кредит, классификация, источники кредитования, процентные ставки, рынок ссудных капиталов

Короткий адрес: https://sciup.org/140115201

IDR: 140115201

Problems of consumer lending in Russia

The author deals with topical issues of development of consumer crediting in Russia, as well as the ways of solving the existing problems in order to improve the organization of consumer crediting.

Текст научной статьи Проблемы развития потребительского кредитования в России

На современном этапе развития экономических отношений в России в условиях нестабильности на финансовом рынке наметились существенные проблемы развития потребительского кредитования отечественным банковским сектором.

В Российской Федерации определение потребительскому кредиту дано Федеральным законом «О потребительском кредите (займе)». Согласно данному нормативно-правовому акту, «потребительский кредит (заем) – денежные средства, предоставленные кредитором заемщику на основании кредитного договора, договора займа, в том числе с использованием электронных средств платежа, в целях, не связанных с осуществлением предпринимательской деятельности (далее - договор потребительского кредита (займа), в том числе с лимитом кредитования» [3].

В последние годы рынок потребительского кредитования в России развивался достаточно динамично, и потребительский кредит для российских граждан оказался востребованным и получил широкое распространение. Для населения данная форма кредитования оказалась одной из самых удобных.

В современной экономике потребительский кредит позволяет гражданам решить временные сложности с финансовым положением.

В настоящий момент на рынке потребительского кредитования присутствует большое количество источников кредитования кроме банков, существует множество организаций, предоставляющих микрозаймы населению.

Подробно сложившуюся ситуацию на отечественном рынке потребительского кредитования можно наглядно продемонстрировать на рисунке 1.

Как меняются темпы роста кредитования в России

Скользящий средний показатель за гад, %

«■■Компании Физические лица

О--^cz^-----------------------------------■■ О

-10 -10

-20.------ —1--------,—----- 1--------т--------г-------- г--------1-------- 1--------т------20

02 2009 10.2009 06 2010 02 2011 10 2011 06 2012 О2 2О1Э 10.2013 06.201* 02 2015

Тейпы роста скорректированы на величину влияния валютной переоценки

Рисунок 1 – Динамика темпов роста кредитования в России [5]

Во II квартале 2015 года сохранилась тенденция сокращения темпов выдачи новых кредитов населению, но масштабы падения замедлились. Об этом сообщается в исследовании, подготовленном Национальным бюро кредитных историй (НБКИ) [6].

«Масштабы падения в отчетном периоде несколько снизились относительно первого квартала 2015 года, когда кредиторы сократили выдачу кредитов населению практически вдвое по сравнению с четвертым кварталом 2014 года», — отмечается в исследовании [6].

Так, в сегменте кредитов на покупку потребительских товаров снижение выдач в годовом исчислении составило 45,45% (в I квартале 2015 года — 52,54%), в сегменте кредитных карт — 50,53% (57,70%). Согласно данным НБКИ, спрос на потребительский кредит за последние три года снижается [6].

Такая ситуация, прежде всего, связана с отсутствием в деятельности российских банков должной системы контроля за потребительской кредитной историей, которая в других странах Запада работает с большим успехом. Отсюда на рынке потребительского кредитования в России возникает множество проблем.

Первой проблемой является невозвращение кредита банку. Главной причиной невозврата кредитных средств является низкий уровень правов ой и экономической грамотности населения. Например, увидев на улице объявление об экспресс – займе под 15% годовых, гражданин считает, что это выгоднее, чем в банке под 20%. Но он не думает о том, что в организации, предоставляющей экспресс-займы, существуют скрытые, дополнительные платежи, и в итоге получается, что проценты составят более 50% за год [7].

Также задолженность по кредитам связана с переоценкой финансовых возможностей клиентов банков и эпизодами мошенничества.

Второй проблемой потребительского кредитования проблема крайне высоких процентных ставок. Высокие проценты по кредиту, по мнению аналитиков, объясняются быстрыми темпами инфляции в нашей стране [7].

Связь между инфляцией и ставками по кредиту объясняется тем, что ни один банк не может выдавать займы под процентную ставку, ниже уровня инфляции, иначе он получит обратно обесценившиеся деньги, поэтому банки устанавливают процентную ставку выше, чем уровень инфляции.

Еще одной причиной высоких ставок по кредитам является тот факт, что в Российской Федерации в основном выдаются кредиты с фиксированной процентной ставкой, в которую помимо будущей инфляции закладываются убытки от непредвиденных экономических изменений.

Также на стоимость кредита влияет ключевая ставка ЦБ РФ, с помощью этого инструмента Банк России регулирует спрос на потребительские кредиты. Например, в конце 2014 года ЦБ РФ поднял ключевую ставку для того, чтобы снизить спрос граждан на потребительский кредит, который в конце года значительно увеличился.

Слабая конкуренция в банковской сфере влечет за собой такое явление, как установление правил игры крупными, сильными игроками, а остальные банки лишь принимают эти правила. Такая ситуация приводит к тому, что на заемщиков перекладывается высокая долговая нагрузка.

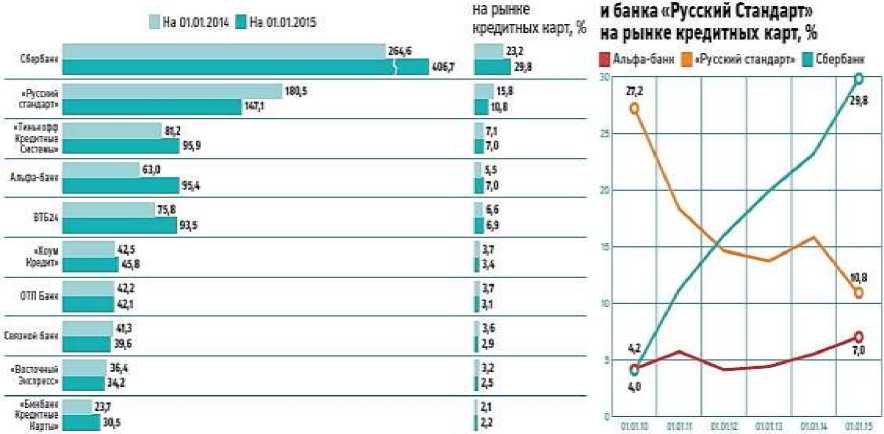

На сегодняшний день становится наиболее популярным предоставление потребительского кредита с помощью кредитных карт.

Рассмотрим сложившуюся ситуацию на данном сегменте рынка (рисунок 2).

Банки с наибольшим портфелем кредитных карт, млрд руб. Доля банков Доля Сбербанка, Альфа-Банка

1пи1и: Far* ?«saa’Ji ton

Рисунок 2 – Рейтинг российских банков, предоставляющих кредитные карточные продукты клиентам [5]

Несмотря на востребованность потребительского кредита среди населения на рынке кредитования, существует ряд нерешенных проблем его развития, о которых упоминалось выше, решение которых возможно, на наш взгляд, с помощью:

– усовершенствования законодательства РФ в области кредитования (в настоящий момент в РФ правовые отношения в данной области регулируются в параграфе 2 главе 42 части 2 ГК РФ) [1].

Например, требуется законодательно закрепить, чтобы выдачу потребительских кредитов на приобретение товаров, осуществляли кредитные агенты, а не простые продавцы, данная мера может сократить факт переоценки платежеспособности клиента, а это, в свою очередь, сократит просрочку платежа и понизит риск возникновения мошенничества;

– снижения уровня процентной ставки. Данная мера позволит повысить спрос на потребительский кредит среди населения;

– необходимо усовершенствовать систему анализа платежеспособности клиентов банка, что позволит сократить просрочку платежа по кредиту.

Проанализировав организацию и тенденции развития потребительского кредитования в России, можно сделать вывод, что коммерческие банки, выдавая потребительские кредиты, способствуют решению социальных проблем граждан, связанных с улучшением качества условий жизни, с помощью потребительского кредита происходит стимулирование спроса населения на товары, следовательно, повышается экономический потенциал страны.

Ориентация коммерческих банков направлена на частных заемщиков, что способствует повышению качества кредитного портфеля, за счет постоянно расширяющегося круга клиентов банка. В сложившейся ситуации банки, для привлечения новых клиентов проводят гибкую кредитную политику, сокращают сроки оформления кредита, тем самым создавая проблемы связанные с просрочкой платежа по кредиту.

Однако, как было отмечено выше, все проблемы решаемы. Стоит только приложить усилия. И если это будет сделано, то потребительское кредитование принесет пользу не только банкам, но и заемщикам, и отечественной экономике в целом.

Список литературы Проблемы развития потребительского кредитования в России

- Гражданский кодекс Российской Федерации: Часть 1-4 -М.: ОМЕГА-Л, 2015. -512 с.

- Ермаков, С.Л. Рынок потребительского кредитования в России: современные тенденции развития/С.Л. Ермаков, Ю.А. Малинкина//Финансы и кредит. -2013. -№ 21. -С. 27-34.

- О потребительском кредите (займе): Федеральный закон Российской Федерации от 21.12.2013г. №353-ФЗ //СПС «Кодекс»

- Официальный сайт исследовательской компании Frank Research Group. Информация о крупнейших игроках рынка розничных банковских услуг . -Режим доступа: http://www.frankrg.com/-11.10.2015.

- Официальный сайт новости финансов. Информация о росте проблемных кредитов в 2015 г. в России. . -Режим доступа: http://finance24news.com -08.10.2015.

- Официальный сайт banki.ru. Информация о темпах снижения розничного кредитования в России . -Режим доступа: http://www.banki.ru/-13.10.2015.

- Официальный сайт объединенного кредитного бюро -Режим доступа: http://www.bki-okb.ru. -11.10.2015.