Проблемы развития страхования в КНР

Автор: Цзянь Вансинь

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 5-3 (21), 2018 года.

Бесплатный доступ

Присоединение к WTO означает, что китайская страховая индустрия должна полностью интегрироваться с международным страховым рынком. В статье показан нынешний статус страховой отрасли Китая, выявлены главные проблемы развития страховой отрасли Китая, которые необходимо решить, проанализированы причины их возникновения, показаны некоторые мнения и предложения по устойчивому развитию страховой отрасли Китая.

Страховая отрасль, статус-кво, развитие, плотность страхования, глубина страхования

Короткий адрес: https://sciup.org/140283026

IDR: 140283026

Problems of development of insurance in PRC

Joining the WTO means that the Chinese insurance industry must fully integrate with the international insurance market. The article shows the current status of the insurance industry in China, identified the main problems of the development of the insurance industry in China, which must be addressed, the reasons for their emergence are analyzed, and some opinions and proposals on the sustainable development of China's insurance industry are shown.

Текст научной статьи Проблемы развития страхования в КНР

-

1 .Текущая ситуация страховой отрасли Китая.

Согласно последним данным, опубликованным Китайских комиссией по регулированию страхования (CIRC) 22 января 2017 года, в течение всего 2017 года страховая отрасль реализовала в сумме 3,6581,01 млрд. Юаней дохода по страховым премиям, величина собранных премий выросла на 18,16% по сравнению с предыдущим годом (рисунок 1).

Единица: 100 миллионов юаней

2015г 2016г 2017г

Рисунок 1 - Доход от страховой премии в 2015- 2017 годах

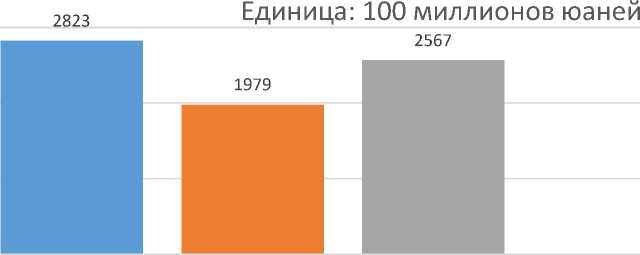

Положительную динамику показали компании по страхованию имущества и страхованию жизни, продемонстрировав рост величины собранных премий на 13,76% и 20,04% соответственно. Общие активы страховой отрасли составили 16,75 трлн юаней, что на 10,80% больше, чем в начале года. По оценкам, общая прибыль страховой отрасли составила в 2017 году 2567,19 млрд. Юаней, увеличившись на 29,72% по сравнению с предыдущим годом (рисунок 2) [6].

Общая прибыль

2015г 2016г 2017г

Рисунок 2 - Общая прибыль страховой отрасли в 2015- 2017 годах

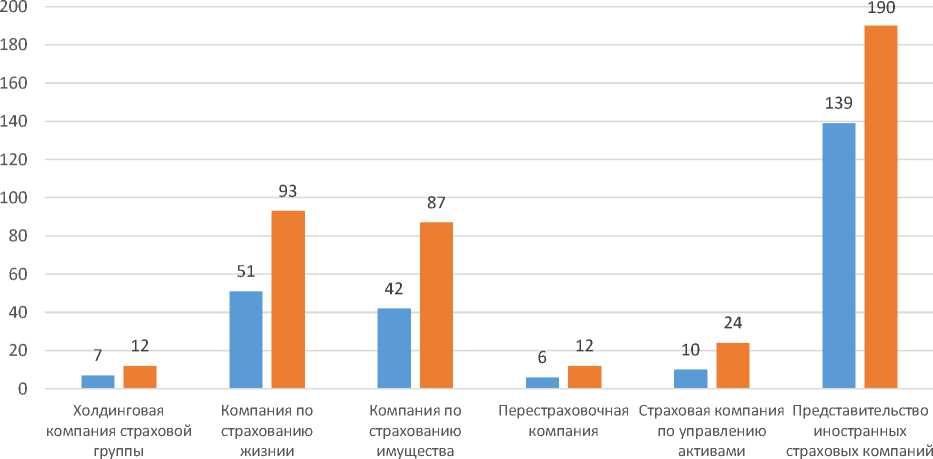

В 2017 году на страховом рынке КНР насчитывается 12 холдинговых компаний страховой группы, 93 компаний по страхованию жизни, 87 компаний по страхованию имущества, 12 перестраховочных компаний, 24 страховые компании по управлению активами и 190 представительств иностранных страховых компаний (рисунок 3). В период с 2007 по 2017 годы количество страховых организаций в Китае выросло почти вдвое. Наиболее заметным стало увеличение количества компаний по страхованию имущества и компаний по управлению активами (рост на 107.1% и 140% соответственно).

■ 2007г ■ 2017г

Рисунок 3 - Количество страховых организаций в Китае в 2007- 2017

годах

Таким образом, страховая отрасль играет все более важную роль в оптимизации распределения активов, снижении рисков инвестиционной деятельности, обеспечении социальной стабильности и содействии экономическому развитию страны [7].

Исследовательский центр развития Государственного совета провел исследования на страховых рынках в 50 городах и регионах Китая. Исследование включало в себя анализ потенциала страхового рынка, мотивацию покупки страхового продукта, каналы сбыта страховых продуктов, удовлетворенность клиентов, конкуренцию на рынке и т. д.[2]. Результаты показывают, что нынешний статус страховой отрасли Китая имеет следующие характеристики:

-

- по сравнению с другими странами, страховой рынок Китая характеризуется достаточно низким уровнем развития [4]. Однако с быстрым развитием потенциальный спрос на страховые услуги, особенно в городах, огромен;

-

- страховая индустрия Китая небольшая, и ее эффективное предложение недостаточно. В реальности существует широкий спектр рисков, но предлагаемые виды страхования не могут их покрыть [4]. Бизнес страховых компаний в основном сосредоточен на управлении ограниченными видами страховых продуктов;

-

- после вступления Китая в WTO увеличилось количество иностранных страховых компаний, выходящих на китайский страховой

-

2 .Анализ причин текущей ситуации страховой отрасли Китая.

рынок в различных формах, таких как совместные предприятия или индивидуальные предприниматели [4]. Внутренние страховые компании столкнулись с двойным давлением внешней и внутренней конкуренцией.

Специалисты отмечают, что страховая индустрия Китая в основном является традиционной бизнес-моделью времен плановой экономики. Существующие страховые продукты и разрабатываемые новые виды страхования пока не могут удовлетворить рыночные требования с точки зрения скорости, количества или качества. Отсутствует ориентированная на клиента осведомленность о страховых продуктах. Отсутствие профессионалов и нехватка учебного резерва, по мнению аналитиков, неизбежно приведут к пассивной конкуренции в будущем [8].

Существует два показателя, отражающих степень участия и покупки страхования страной или регионом. Это плотность страхования (величина страховых премий на душу населения), и глубина страхования (премии-доход в процентах от ВВП) (таблица 1).

Таблица 1 - Плотность страхования, глубина страхования и шкала премиум-класса в последнее десятилетие в Китае

|

Год |

Плотность страхования, Юаней |

Глубина страхования, % |

Доход по страховым премиям, 100 миллионов юаней |

|

2008 |

737 |

3.25% |

97841 |

|

2009 |

835 |

3.27% |

11137 |

|

2010 |

1083 |

3.65% |

14528 |

|

Год |

Плотность страхования, Юаней |

Глубина страхования, % |

Доход по страховым премиям, 100 миллионов юаней |

|

2011 |

1064 |

3.04% |

14339 |

|

2012 |

1144 |

2.98% |

15488 |

|

2013 |

1266 |

3.02% |

17222 |

|

2014 |

1480 |

3.18% |

20235 |

|

2015 |

1766 |

3.59% |

24283 |

|

2016 |

2239 |

4.16% |

30959 |

|

2017 |

2646 |

4.42% |

36581 |

Данные таблицы позволяют констатировать, что за рассматриваемый период плотность страхования в КНР выросла более чем в два раза (на

259%). Глубина страхования в 2017 году увеличилась на 1.17% по сравнению с 2008 годом.

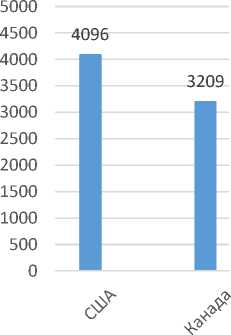

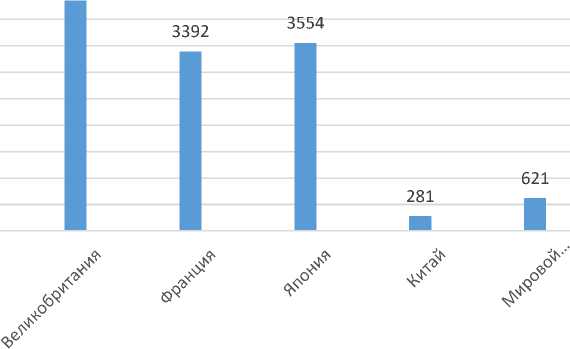

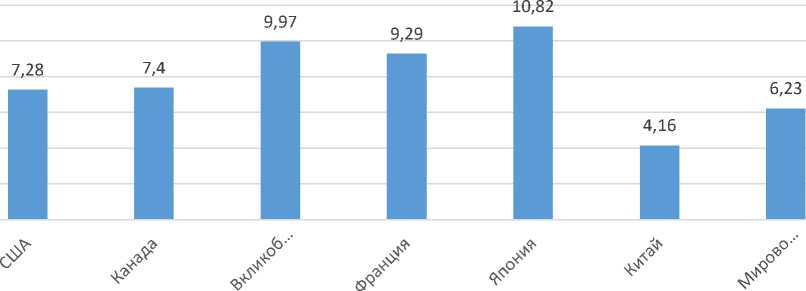

Но в целом по показателям страховой плотности и глубины в сравнении с развитыми экономиками мира КНР демонстрирует невысокий уровень развития (рисунки 4, 5).

Единица: USD/ чел

Рисунок 4 - Страховая плотность в странах и регионах в 2016 году

(долл. /чел)

Единица: %

Рисунок 5 - Страховая глубина в основных странах и регионах в 2016

году (%)

Нетрудно видеть из графика, что материковый Китай не очень хорош в этих двух показателях, не говоря уже о сравнении его с развитыми странами и регионами, и он даже ниже, чем в среднем по миру.

Причины подобной ситуации исследователи видят в следующем.

-

- Страховое сознание потребителей не сформировано на должном уровне. Развитие национальной экономики привело к увеличению существующего богатства потребителей и увеличению общей суммы риска, что увеличило спрос на страхование со стороны потребителей. В процессе перехода от традиционной плановой экономики к рыночной экономике субъект принятия рисков постепенно перешел от правительства к предприятиям и отдельным лицам. Практика доказала, что страхование является эффективным средством борьбы с рисками. Однако, поскольку Китай прекратил свой внутренний страховой бизнес в 1959 году, в течение 20 лет не было коммерческой практики страхования. Таким образом, чувство риска китайского народа отстает, и концепция страхования слаба. Это важная проблема, с которой сталкивается страховая отрасль [6].

-

- Однообразие страховых продуктов. С появлением новых, духовных и материальных благ для людей также возникли новые риски. Например, самолет приносит удобства и удобство людям, но также приносит большие риски, вызванные авиакатастрофой. Кроме того, при разработке новых институтов и новых правил и появлении новых условий также возникнет множество новых факторов риска. Такие, как риск ответственности,

кредитный риск и так далее. Столкнувшись с быстрым увеличением типов рисков, страховое покрытие, предоставляемое страховой отраслью в Китае, очень ограничено. Например, в отрасли страхования жизни рынок страхования детей поделен между несколькими крупными компаниями (таблица 2). В страховании имущества конкуренция различных компаний также сосредоточена на нескольких основных видах страхования, таких как недвижимость, транспортные средства и перевозка грузов (таблица 3) [3].

Таблица 2 - Доля рынка страхования жизни в Китае

|

Доля рынка страхования жизни |

|||

|

Компании |

2014г. |

2015г. |

2016г. |

|

Китайское страхование жизни |

26.10% |

23.00% |

23.01% |

|

Страхован ие жизни PING AN |

13.71% |

13.17% |

13.10% |

|

Страхован ие жизни Синьхуа |

8.66% |

7.07% |

7.01% |

|

Страхован ие жизни Тайбао |

7.78% |

6.86% |

6.91% |

|

Страхован ие жизни PICC |

6.2% |

5.65% |

5.77% |

|

Другое |

37.55% |

44.25% |

44.2% |

Таблица 3 - Доля рынка страхования имущества в Китае

|

Доля рынка страхования имущества |

|||

|

Компании |

2014г |

2015г |

2016г |

|

Страхован ие имущества PICC |

33.46% |

33.36% |

33.48% |

|

Страхован ие имущества PING AN |

18.94% |

19.43% |

20.08% |

|

Страхован ие имущества Тайбао |

12.31% |

11.21% |

9.85% |

|

Страхован ие имущества GUOSHOU |

5.35% |

5.98% |

6.09% |

|

ZHONGH UA LIANHE |

4.62% |

4.67% |

4.02% |

|

Другое |

25.32% |

25.35% |

26.49% |

Данные таблицы свидетельствуют, что с 2014 по 2016 год пятерка страховых компаний в Китае на рынке страхования жизни составила 55.8%, доля рынка страхования имущества достигла 73.51%.

-

- Недостаточное количество профессионалов в сфере страхования. Специальные методы работы страховой отрасли создали потребность в

специальных талантах, таких как выставка, актуарные расчеты, андеррайтинг, инвестиции, работа с претензиями. Обучение различных специалистов - это постепенный и кумулятивный процесс. Прямым и серьезным последствием приостановления отечественного страхового бизнеса в Китае в течение 20 лет является недостаток подготовки страхового персонала. Уровень подготовки специалистов страховых компаний очень ограничен, а соответствующие колледжи и университеты имеют слабых учителей, низкое качество, устаревшие учебники и отсталые методы обучения, которые делают таланты страховой отрасли неспособными удовлетворить потребности быстрого развития. Согласно опросу, из-за отсутствия профессиональной этики и отсутствия соответствующих знаний некоторые страховые продавцы вводили в заблуждение страховую отрасль, вводя в заблуждение заявления, премиальные скидки, злонамеренные заявления и другие нарушения и даже нарушения закона, когда они продавали страховые продукты, что сильно повредило репутации китайской страховой отрасли [5].

-

- Недостаточно жесткий контроль со стороны государства. Страхование - это отрасль с управлением рисками, которая охватывает все сферы жизни и миллионы домашних хозяйств. Страховой бизнес основан на количестве законов большого количества, страхование страхового ценообразования требует очень профессиональных знаний и технологий, и эти технологии в основном неизвестны держателям страховых полисов.

Асимметрия такого рода информации требует от правительства контролировать и администрировать страховую отрасль, чтобы гарантировать, что заявитель получит разумные условия защиты и условия оплаты [5].

С быстрым ростом новых отраслей промышленности, развитием высоких технологий и ускорением процесса глобальной интеграции в мире, бизнес-среда китайской страховой отрасли претерпела значительные изменения. В то время как страховая индустрия Китая сталкивается с хорошими возможностями и широкими перспективами развития, она также оказывает давление на углубление реформы страховой системы и продолжает внедрять инновации. Страховые компании будут перенесены в сложный и высоко конкурентный страховой рынок. Страховой рынок Китая огромен, уровень осведомленности о страховании людей постепенно увеличивается, а страховая индустрия становится все более стандартизированной. Мы считаем, что благодаря непрерывным исследованиям и усилиям наша страховая индустрия должна иметь более блестящее будущее.

Список литературы Проблемы развития страхования в КНР

- Вэй Хуалин, Лин Баокин. Страхование. Пресса высшего образования, 2006:12-15.

- Государственный совет развития Научно-исследовательский центр Институт рыночной экономики "Китай в 50 городах страховой рынок исследования исследования доклад" http://finance.sina.com.

- Годовой отчет страхового рынка. http://bxjg.circ.gov.cn

- Вэн чи. Журнал> 2015г, Девятый выпуск. http://www.qikan.com.cn

- Линь Ифу, >. Китайское и иностранное управление, 2009(3): 12-15.

- Официальный сайт страховых статистических данных: http://bxjg.circ.gov.cn

- Официальный сайт запроса страховой организации: http://bxjg.circ.gov.cn

- Чэнь Лишуан, Дуань Чжицян. Страхование. Пресс-релиз Юго-восточного университета, 2005, 19-45. http://www.bzfxw.com