Проблемы сбалансированности бюджета Самарской области

Автор: Газизова Р.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 3-1 (49), 2019 года.

Бесплатный доступ

Вопросы сбалансированности региональных бюджетов находятся в фокусе внимания научного и экспертного сообществ, поскольку от сбалансированности зависит бюджетная устойчивость региона и его социально-экономическое развитие. В статье проанализирована сбалансированность бюджета Самарской области, динамика и структура доходов и расходов регионального бюджета за пятилетний период. Выявлены основные проблемы формирования доходов регионального бюджета и исполнения расходных обязательств региона, предложены подходы к их решению.

Региональный бюджет, бюджетные расходы, доходы бюджета, профицит бюджета, сальдо бюджета

Короткий адрес: https://sciup.org/170181499

IDR: 170181499 | DOI: 10.24411/2411-0450-2019-10397

Problems of the balance of the Samara region budget

The issues of balancing regional budgets are in the focus of attention of the scientific and expert communities, as the budget sustainability of the region and its socio-economic development depend on the balance. The article analyzes the balance of the budget of the Samara region, the dynamics and structure of revenues and expenditures of the regional budget over a five-year period. The author identified main problems of formation of regional budget revenues and the execution of expenditure obligations of the region and proposed approaches to their solution.

Текст научной статьи Проблемы сбалансированности бюджета Самарской области

В современных условиях функционирования бюджетов бюджетной системы Российской Федерации вопрос сбалансированности региональных бюджетов и бюджетной устойчивости регионов является одним из наиболее актуальных. В научных публикациях, посвященных этому вопросу [1-7], предлагаются различные варианты к обеспечению сбалансированности региональных бюджетов: передача отдельных бюджетных полномочий на федеральный уровень, увеличение налоговых доходов регионов или рост межбюджетных трансфертов. Вместе с тем, при анализе сбалансированности представляется важным также учитывать адресность предлагаемых мер сбалансированности, которые должны применяться с учетом экономического потенциала региона, что в рамках настоящего исследования показано на примере бюджета Самарской области.

Сбалансированность бюджетов субъектов РФ оказывает прямое влияние на социально-экономическое развитие регионов. Для того, чтобы успешно обеспечивать устойчивое развитие региона, необходимо грамотно принимать решения по поводу оптимизации бюджетных расходов и повышения доходной части регионального бюджета, обеспечивая сбалансированность регионального бюджета. При этом важно понимать, что как дефицит, так и профицит регионального бюджета может иметь отрицательное влияние на экономику региона. Так, профицит бюджета может свидетельствовать о недостатках бюджетного планирования, завышенной нагрузке на экономических субъектов и низкой эффективности использования бюджетных средств.

Одним из субъектов Российской Федерации, в котором наблюдался профицитный бюджет по итогам его исполнения в 2017 году, является Самарская область. При этом в качестве основных целей Правительства Самарской области в области бюджетной политики заявлены бюджетная устойчивость, увеличение доходной части бюджета, стимулирование экономического роста, повышение уровня и качества жизни населения региона [8]. В современных условиях проблему несбалансированности региональных бюджетов субъекты Российской Федерации решают следующими способами: оптимизацией бюджетных расходов на субфедеральном уровне и повышением их эффективности, увеличением собственных доходных источников, увеличением межбюджетных трансфертов регионам из федерального бюджета и повышением качества бюджетного планирования и уровня бюджетной дисциплины. Из данных таблицы 1, характеризующих исполнение бюджета Самарской области по доходам и расходам видно, что наблюдается тенденция к увеличению доли исполнения бюджета по доходам и расходам, при этом темп роста доходов бюджета опережает темп роста его расходов, что безусловно является хорошим фактором.

Таблица 1. Динамика исполнения бюджета Самарской области по доходам и расходам, в млн. руб. [7]

|

Период |

Доходы |

Расходы |

Дефицит (-)/ Профицит (+) |

|||||

|

Назначено |

Исполнено |

% исполнения |

Назначено |

Исполнено |

% исполнения |

Назначено |

Исполнено |

|

|

2014 |

142260,9 |

129370 |

90,94 |

161282 |

143870 |

89,20 |

-18879,06 |

-14500 |

|

2015 |

141193,7 |

131691,3 |

93,27 |

156141,9 |

141676,5 |

90,74 |

-14530,3 |

-9985,17 |

|

2016 |

142944,5 |

143219,4 |

100,19 |

153236,3 |

149060,9 |

97,28 |

-10225,84 |

-5841,46 |

|

2017 |

151322,8 |

150344,8 |

99,35 |

154618,6 |

148023,4 |

95,73 |

-3292,08 |

2321,46 |

Доходы бюджета Самарской области в 2017 году по сравнению с 2014 годом выросли на 16,2%, расходы – всего на 2,89%. В абсолютном выражении доходы бюджета Самарской области за 4 года выросли на 20974,82 млн. руб., расходы – на 4153,36 млн. рублей. В 2016-2017 годах бюджет Самарской области исполняется почти полностью – доходы на 100%, расходы – на 95-97%, но стоит отметить, что в 2016 г. региональный бюджет все равно оставался дефицитным, однако в 2017 году ситуация улучшилась: вместо планируемого дефицита бюджет Самарской области был ис- полнен с профицитом. В случаях, когда бюджет субъекта Российской Федерации профицитный, дополнительные средства обычно направляются на покрытие долгов региона, а также на финансирование социальной сферы. Представляется, что профицит бюджета Самарской области свидетельствует о повысившейся эффективности построения системы администрирования доходов, о росте количества предприятий – основных налогоплательщиков, о грамотном управлении расходами регионом (таблица 2).

Таблица 2. Структура и динамика доходов бюджета Самарской области в 2014-2017 гг., млн. руб.

|

Период |

2014 |

2015 |

2016 |

2017 |

||||||||

|

о У сЗ 8 К |

о и у с к |

с S |

о и У 8 К |

о и У с к |

о 5 S |

У 8 К |

с к |

о 5 S |

У 8 К |

с к |

S |

|

|

Доходы бюджета |

142261 |

129370 |

90,94 |

141194 |

131691 |

93,27 |

142945 |

143219 |

100,19 |

1513223 |

150345 |

99,35 |

|

Налоговые доходы, в т.ч. |

118585 |

10603 |

89,41 |

116510 |

103721 |

89,02 |

118009 |

119089 |

100,92 |

123050 |

123919 |

100,71 |

|

Налог на прибыль организаций |

42509 |

35568 |

83,67 |

40324 |

34814 |

86,34 |

41727 |

41829 |

100,24 |

44779 |

46647 |

104,17 |

|

НДФЛ |

36412 |

34806 |

95,6 |

36983 |

33935 |

91,8 |

35764 |

35816 |

100 |

37988 |

37186 |

97,9 |

|

Акцизы на пиво |

10622 |

11811 |

111 |

10691 |

9123 |

85,33 |

105067 |

10426 |

99,23 |

8834 |

8772 |

99,29 |

|

Акцизы на алк. прод. свыше 9% |

3324 |

769 |

23,13 |

2259 |

179,14 |

7,93 |

244 |

522 |

213,77 |

291 |

291 |

100 |

|

Акцизы на нефтепродукты |

5289 |

45135 |

85,33 |

5197 |

4983 |

95,89 |

7360 |

8107 |

110,15 |

6400 |

6715 |

104,92 |

|

УСН |

3865 |

3634 |

94 |

3928 |

413 |

105 |

4416 |

4666 |

106 |

5577 |

5587 |

100 |

|

Налог на имущество организаций |

14110,33 |

11592,27 |

82,15 |

13923,43 |

12743,4 |

91,52 |

14143,69 |

13590 |

96,09 |

14101,93 |

13451,83 |

95,39 |

|

Транспортный налог |

2118,23 |

2972,21 |

140,32 |

2886,41 |

3509,16 |

121,58 |

3111,1 |

3389,77 |

108,96 |

3582,35 |

3759,93 |

104,96 |

|

Прочие налоговые доходы |

336,43 |

365,5 |

108,64 |

319,03 |

295,43 |

92,60 |

322,44 |

340,66 |

105,65 |

355,51 |

365,81 |

102,9 |

|

Неналоговые доходы |

1697 |

2221,58 |

130,91 |

2285,39 |

2456,19 |

107,47 |

2863,79 |

2919,85 |

101,96 |

3130,22 |

3199,3 |

102,21 |

|

Безвозмездные поступления, в т.ч. |

21979,07 |

21117,19 |

96,08 |

22398,82 |

25514,07 |

113,91 |

22071,87 |

21210,34 |

96,1 |

25143,04 |

23226,98 |

92,38 |

|

Дотации |

2488, |

2488,34 |

100 |

889,3 |

4178 |

470 |

559,1 |

932,1 |

167 |

737,2 |

737,2 |

100 |

|

Субсидии |

9101,7 |

8882,42 |

97,6 |

10435 |

10297 |

98,7 |

10538 |

9823 |

93,2 |

1309 |

11422 |

87,3 |

|

Субвенции |

7467 |

7362 |

98 |

7776 |

7788 |

100 |

7820 |

7677 |

98 |

5929 |

5854 |

98 |

|

Иные межбюдж. трансферты |

1572,32 |

1577,8 |

100,35 |

2306,13 |

2632,94 |

114,17 |

1609,62 |

1576,96 |

97,97 |

3856,75 |

3844,32 |

99,68 |

|

Проч. безвозмез. поступления |

1349,36 |

806,71 |

59,78 |

992,51 |

618,19 |

62,29 |

1544,43 |

1201,19 |

77,78 |

1529 |

1369,99 |

89,6 |

|

Доходы дорожного фонда |

7441,97 |

7618,23 |

102,37 |

8163,36 |

8586,68 |

105,19 |

10580 |

11619,84 |

109,83 |

10078,29 |

10562,3 |

104,8 |

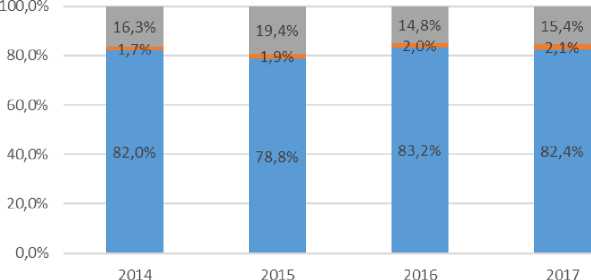

В настоящее время проблема укрепления доходной базы регионального бюджета является крайне актуальной для субъектов РФ. На рисунке 1 представлена структура доходов бюджета Самарской области по основным группам: налоговые доходы, неналоговые доходы, безвозмездные поступления. Основываясь на данных рисун- ка 1 можно сделать вывод, что в основном доходы бюджета Самарской области формируются за счет налоговых доходов. В 2015 году отмечается серьезное сокращение налоговых доходов на 3,2% по сравнению с 2014 и вследствие этого увеличение доли безвозмездных поступлений на 3,1%.

-

■ Налоговые доходы ■ Неналоговые доходы ■ Безвозмездные поступления

Рис. 1. Структура доходов бюджета Самарской области за 2014-2017 гг. [7]

В 2016 г. произошел резкий рост доли налоговых доходов, однако стоит отметить, что в 2017 году снова наблюдается сокращение налоговых доходов, поэтому в целом можно выделить тенденцию к сокращению доли налоговых доходов. За весь рассматриваемый период наименьший удельный вес в доходах Самарской области занимают неналоговые доходы, однако можно отметить тенденцию роста данной группы доходов регионального бюджета, которую можно оценить позитивно, так как рост неналоговых доходов повышает диверсификацию доходов и может свидетельствовать о повышении эффективности администрирования данной группы доходов регионального бюджета.

Анализ структуры доходов бюджета Самарской области позволяет сделать вывод, что для обеспечения необходимой величины доходов регионального бюджета в отдельные годы в связи с сокращением налоговых доходов увеличивается объем безвозмездных поступлений. Но в любом случае доля налоговых и неналоговых доходов высока и нельзя говорить о том, что бюджет Самарской области формируется не за счет собственных средств.

Анализ структуры налоговых доходов бюджета Самарской области за 20142017 гг. (таблица 3) позволяет сделать вывод, что на протяжении всего рассматриваемого периода наибольший удельный вес занимают поступления по налогу на прибыль организаций, причем доля этого налога в структуре доходов регионального бюджета растет. Также большую долю составляют поступления по НДФЛ, однако доля этого налога показывает тенденцию к сокращению. На третьем месте по удельному весу в доходах бюджета Самарской области находятся поступления по налогу на имущество организаций, другим фискально значимым доходом являются акцизы на пиво, доля которых за 4 года сократилась на 3,3%. Также следует отметить увеличение доли акцизов на нефтепродукты за рассматриваемый период на 1%. Упрощенная система налогообложения показывает положительную динамику, доля в структуре налоговых доходов возросла на 0,9%. Доля поступлений транспортного налога за рассматриваемый период почти не изменяется.

Таблица 3. Структура налоговых доходов бюджета Самарской области в 2014-2017 гг.,

% [7]

|

Показатели |

2014 |

2015 |

2016 |

2017 |

|

Налог на прибыль организаций |

27,5% |

26,4% |

29,2% |

31,0% |

|

Налог на доходы физических лиц |

26,9% |

25,8% |

25,0% |

24,7% |

|

Акцизы на пиво |

9,1% |

6,9% |

7,3% |

5,8% |

|

Акцизы на алкогольную продукцию свыше 9% |

0,6% |

0,1% |

0,4% |

0,2% |

|

Акцизы на нефтепродукты |

3,5% |

3,8% |

5,7% |

4,5% |

|

Упрощенная система налогообложения |

2,8% |

3,1% |

3,3% |

3,7% |

|

Налог на имущество организаций |

9,0% |

9,7% |

9,5% |

8,9% |

|

Транспортный налог |

2,3% |

2,7% |

2,4% |

2,5% |

|

Прочие налоговые доходы |

0,3% |

0,2% |

0,2% |

0,2% |

Стоит отметить, что высокая доля налога на прибыль организаций в структуре налоговых доходов бюджета Самарской области объясняется наличием нескольких крупных налогоплательщиков: компаний нефтехимических отраслей ОАО «Самаранефтегаз», ОАО «АК «ТРАНСНЕФТЬ», ООО «Тольятти азот», «Куйбышев азот»; пивоваренных компаний: ООО «Пивоваренная компания «Балтика», ОАО «Жигулевское пиво»; ОАО «РЖД», ПАО «Сбербанк России», филиал ПАО «РУСГИДРО» - Жигулевская ГЭС и, конечно же, таким градообразующим (для г. Тольятти) предприятием как ОАО «Автоваз». На самом деле для региона наличие крупных налогоплательщиков в какой-то степени явля- ется отрицательным фактором, так как региональный бюджет становится особо чувствительным к финансовому состоянию крупных промышленных предприятий. Такие предприятия зачастую являются системообразующими, то есть от них зависит деятельность множества маленьких компаний.

Анализируя динамику расходов бюджета Самарской области за период 20142017 гг. можно отметить, что в основном расходы бюджета Самарской области направляются на предоставление населению услуг в сфере образования, здравоохранения, социального обеспечения; на национальную экономику - развитие дорожного, сельского хозяйства (таблица 4).

Таблица 4. Состав, структура и динамика расходов бюджета Самарской области в 20142017 гг., в млн. руб.

|

Показатель |

2014 |

2015 |

2016 |

2017 |

||||||||

|

о я 4) У я К |

о я я ч я К |

я я я ч о я я |

о я 4) У я К |

о я я ч я К |

я я я ч о я я |

о я У я К |

о я я ч я К |

я я я ч о я я |

о я 4) У я К |

о я я ч я К |

я я я ч о я я |

|

|

Расходы: |

161282 |

143870 |

89,2 |

156142 |

141676,4 8 |

90,74 |

153236 |

149061 |

97,28 |

154619 |

148023 |

95,73 |

|

Общегос. вопросы |

5846,72 |

5380,28 |

92,02 |

5441,46 |

5107,73 |

93,87 |

5180 |

5089,24 |

98,25 |

4742,95 |

4566 |

96,27 |

|

Нац. оборона |

49,42 |

49 |

99,15 |

59 |

58,86 |

99,75 |

47,93 |

47,93 |

99,99 |

55,47 |

55,47 |

100 |

|

Нац. безопасность и правоохранит. деят-ть |

1728,49 |

1548,53 |

89,59 |

1456,39 |

1287,86 |

88,43 |

1414,35 |

1361,05 |

96,23 |

2431,08 |

2344,88 |

96,45 |

|

Нац. экономика |

33018,15 |

28104,07 |

85,12 |

30332,51 |

23987,72 |

79,08 |

30578,16 |

28064,14 |

91,78 |

32694,82 |

29145,45 |

89,14 |

|

ЖКХ |

9501 |

6373 |

67 |

7792 |

5224 |

67 |

7132 |

6493 |

91 |

9901 |

9067 |

92 |

|

Охрана окруж. среды |

453,53 |

323,7 |

71,4 |

283,6 |

230,88 |

81,4 |

204,3 |

196,4 |

96,2 |

189,1 |

187 |

98,9 |

|

Образование |

33969 |

31693 |

93,3 |

32438 |

31596,93 |

97,41 |

33615,23 |

33186 |

98,72 |

35326,64 |

35062 |

99,25 |

|

Культура, кинематография |

2395,9 |

1916 |

80 |

2194 |

1785,32 |

81,4 |

1674 |

1654 |

98,8 |

2243 |

1891 |

84,3 |

|

Здравоохранение |

22251,26 |

19980 |

89,79 |

22018,56 |

20186,86 |

91,68 |

21377,15 |

21307,71 |

99,68 |

10567,33 |

10371,56 |

98,15 |

|

Социальная политика |

34435,29 |

33302,56 |

96,71 |

36720,05 |

36108,1 |

98,33 |

35586,15 |

35356,35 |

99,35 |

39602,06 |

39260,56 |

99,14 |

|

Физ. культура и спорт |

7104,53 |

5425,71 |

76,37 |

6336,88 |

5261,6 |

83,03 |

5259,31 |

5137,21 |

97,68 |

6793,85 |

6126,98 |

90,18 |

|

СМИ |

480,51 |

480,5 |

100 |

420,5 |

418,95 |

99,6 |

379,9 |

379,6 |

99,9 |

314,6 |

309,4 |

98,4 |

|

Обслуживание гос. и муницип. долга |

3594,66 |

3263,07 |

90,78 |

4529,84 |

4424,13 |

97,67 |

5231,5 |

5231,5 |

100 |

4369,98 |

4337,19 |

99,25 |

|

Межбюдж. трансферты общего хар-ра бюджетам субъектов РФ и муниципальных образований |

6454,6 |

6030,08 |

93,42 |

6119 |

5997,46 |

98,01 |

5556,35 |

5556,35 |

100 |

5386,43 |

5299,08 |

98,38 |

На основе данных таблицы 4 о фактическом исполнении расходной части бюджета Самарской области можно сделать вывод, что по сравнению с 2014 годом, когда плановые и фактические показатели расходов бюджета Самарской области серьезно расходились по своим значениям, средний % исполнения был на уровне 87,5, в 2017 году повысился уровень исполнения бюджета (средний % исполнения – 95,7%). Это свидетельствует о повышении качества бюджетного планирования, что является хорошим показателем при характеристике эффективности бюджетного процесса в политики регионе.

Анализ структуры расходов бюджета Самарской области показывает, что наибольший удельный вес в расходах региона занимают расходы на социальную политику, – их доля в 2017 году составляет больше четверти всех расходов регионального бюджета, за четыре года расходы на эту статью бюджета выросли на 17,9% (таблица 5). Второе место по удельному весу занимают расходы на образование (чуть меньше четверти от объема расходов), а за четыре года они возросли на 10,6%. Следующей значимой по величине статьей расходов бюджета Самарской области является национальная экономика, причем большая часть средств по данному разделу расходов идет на дорожное хозяйство. Нельзя не отметить возросшие в полтора раза за четыре года расходы на национальную безопасность за счет роста расходов на вопросы в области национальной безопасности. Возможно, это связано с участившимися в последние годы случаями терроризма и возросшем вниманием к этой проблеме со стороны властей во всем мире, в том числе и в Российской Федерации. Крайне важным является факт серьезного сокращения расходов на здравоохранение, за рассматриваемый период расходы по данному разделу сократились почти на 50%. В расходной части бюджета Самарской области за период 2014-2017 гг. также сократились расходы на охрану окружающей среды, хотя проблема окружающей среды в Самарской области до- вольна актуальна, так как в этом регионе ведут свою деятельность много предприятий машиностроительного, нефтеперерабатывающего, химического и других промышленных комплексов.

Таблица 5. Структура и динамика расходов бюджета Самарской области в 2014-2017

гг., % [7]

|

Показатель |

2014 |

2015 |

2016 |

2017 |

Динамика 2014-2017гг. |

|

общегосударственные вопросы |

3,74% |

3,61% |

3,41% |

3,08% |

-15,13% |

|

национальная оборона |

0,03% |

0,04% |

0,03% |

0,04% |

13,23% |

|

национальная безопасность и правоохранительная деятельность |

1,08% |

0,91% |

0,91% |

1,58% |

51,43% |

|

национальная экономика |

19,53% |

16,93% |

18,83% |

19,69% |

3,71% |

|

жилищно-коммунальное хозяйство |

4,43% |

3,69% |

4,36% |

6,13% |

42,27% |

|

охрана окружающей среды |

0,22% |

0,16% |

0,13% |

0,13% |

-42,22% |

|

образование |

22,03% |

22,30% |

22,26% |

23,69% |

10,63% |

|

культура, кинематография |

1,33% |

1,26% |

1,11% |

1,28% |

-1,32% |

|

здравоохранение |

13,89% |

14,25% |

14,29% |

7,01% |

-48,09% |

|

социальная политика |

23,15% |

25,49% |

23,72% |

26,52% |

17,89% |

|

физическая культура и спорт |

3,77% |

3,71% |

3,45% |

4,14% |

12,92% |

|

средства массовой информации |

0,33% |

0,30% |

0,25% |

0,21% |

-35,60% |

|

обслуживание гос. и муницип. долга |

2,27% |

3,12% |

3,51% |

2,93% |

32,92% |

|

межбюджетные трансферты общ. характера бюджетам субъектов РФ и муницип. образований |

4,19% |

4,23% |

3,73% |

3,58% |

-12,12% |

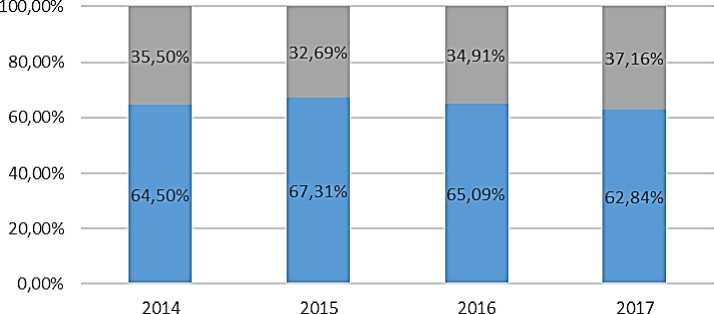

Чтобы оценить направленность бюд- делим расходы регионального бюджета на жетной политики Самарской области, раз- экономические и социальные (рис. 2).

-

■ Социальная сфера ■ Экономическая сфера

Рис. 2. Структура расходов бюджета Самарской области за 2014-2017 гг. [7]

По данным рисунка 2 видно, что в последние два года возросла доля расходов регионального бюджета на экономику, хотя доля расходов на социальную сферу все равно высока и составляет больше 65%, следовательно, можно сделать вывод, что бюджет Самарской области имеет социальную направленность, однако есть тенденция к увеличению расходов на развитие экономики региона. Повышение госу- дарственной финансовой поддержки экономики региона ведет к улучшению как предпринимательского, так и инвестици- онного климата, увеличению количества предприятий в регионе, а соответственно и к увеличению рабочих мест, что положительно влияет на состояние рынка труда. И все эти факторы должны положительно сказаться на величине доходов бюджета Самарской области, обеспечить их рост.

Таким образом анализ доходов и расходов бюджета Самарской области за 20142017 гг. позволил выявить следующие положительные тенденции: высокий рост доходов бюджета; 100% исполнение бюджета по доходам и 95% - по расходам; сокращение объема дефицита бюджета и исполнение бюджета с профицитом в 2017 году; рост расходов на образование. Однако были выявлены и некоторые проблемы в структуре доходов регионального бюджета, а именно: низкий уровень неналоговых доходов бюджета; сокращение в последний год налоговых доходов и рост доли безвозмездных поступлений в общем объеме доходов регионального бюджета, что свидетельствует о снижении его устойчивости и увеличении зависимости от межбюджетных трансфертов; высокая чувствительность доходной части регионального бюджета к состоянию крупных промышленных предприятий. Анализ динамики расходов регионального бюджета позволил выявить сокращение за рассматриваемый период расходов на здравоохранение и охрану окружающей среды.

Представляется, что решение проблемы стимулирования роста налоговых доходов бюджета Самарской области и выполнения расходных обязательств Самарской области в полном объеме возможно за счет раз- вития малого и среднего предпринимательства, что приведет к созданию рабочих мест и формированию предпосылок для роста налоговых поступлений в бюджеты всех уровней бюджетной системы Российской Федерации. Региону необходимо обратить особое внимание на противодействие нелегальному предпринимательству, так как незарегистрированные предприниматели не уплачивают налоги в региональный бюджет, что ведет к недополучению соответствующих доходов в бюджете Самарской области. Важным направлением развития для региона должна стать поддержка значимых для Самарской области отраслей: аэрокосмической, нефтехимической, автомобилестроения. В качестве одного из способов повышения доходов также может рассматриваться усиление адресного характера предоставления налоговых льгот, поскольку ежегодно из-за налоговых льгот бюджет Самарской области недополучает около 6 миллиардов рублей.

В заключение можно сделать вывод, что для укрепления доходной базы бюджета и решения проблем выполнения расходных обязательств Самарской области необходимо применение более ответственной бюджетной политики, учитывающей особеннности развития экономики данного региона. Благодаря такой политике будет обеспечиваться долгосрочная сбалансированность и устойчивось регионального бюджета.

Список литературы Проблемы сбалансированности бюджета Самарской области

- Бюджетно-налоговые и денежно-кредитные инструменты достижения финансовой стабильности и обеспечения экономического роста: монография/ колл. авторов под ред. М.А. Абрамовой. - М.: КноРус, 2017.

- Гербутова М. В., Андреева О. В. Проблемы формирования расходов бюджета субъекта РФ в условиях экономической нестабильности // Научно-методический электронный журнал «Концепт». - 2016. - Т. 11. - С. 1811-1815.

- Ермакова Ю.С., Косивченко М.В., Кашкара И.Ю. Механизм формирования доходов и оценка эффективности расходов бюджетов субъектов РФ // Сфера услуг: инновации и качество. - 2016. - №21.

- Лысяная А.Ю., Романова Н.А. Проблемы формирования бюджета субъекта РФ и пути их решения (по материалам Магаданской области) // Современные научные исследования и разработки. - 2017. - Т. 2. №1 (9).

- Савина О.Н. Проблемы формирования доходов бюджетов муниципальных образований // Научные известия. - 2017.

- Тажудинова Д.А., Джабраилова А.О. Особенности формирования бюджетов субъектов Российской Федерации // Экономика и предпринимательство. - 2018. - №8.

- Шмиголь Н.С. О подходах к обеспечению сбалансированности и устойчивости федерального бюджета: теоретический аспект // Экономика и бизнес: теория и практика. - 2018. - №8. - С. 141-145.

- Бюджет для граждан Самарской области [Электронный ресурс]. - Режим доступа: http://budget.minfin-samara.ru/- (Дата обращения: 29.10.2018).

- Стратегия социально-экономического развития Самарской области на период до 2030 года [Электронный ресурс]. - Режим доступа: http://economy.samregion.ru/upload/iblock/0ca/1_proekt-strategii-so_2030.pdf - (Дата обращения: 29.10.2018)