Проблемы совершенствования экономического механизма формирования пенсионных прав застрахованных лиц в условиях пенсионной реформы

Автор: Коржов М.А., Соловьев А.К., Курманов А.М.

Журнал: Уровень жизни населения регионов России @vcugjournal

Рубрика: Социально-экономические вопросы реформирования пенсионной системы

Статья в выпуске: 5 (183), 2013 года.

Бесплатный доступ

Пенсионная реформа, которая уже более двух десятков лет осуществляется в нашей стране, всегда была ориентирована на страховые принципы, которые должны были бы обеспечить адаптацию пенсионной системы России к рыночным условиям социально-экономического развития. В условиях углубления демографического кризиса, нарастания темпов старения населения и сокращения численности трудоспособного населения, усугубленного макроэкономическими проблемами, для обеспечения долгосрочной устойчивости пенсионной системы нельзя затягивать сроки полного и окончательного перевода ее на страховые принципы. Ключевым направлением нового этапа пенсионной реформы должно являться совершенствование экономического механизма формирования пенсионных прав застрахованных лиц.

Обязательное пенсионное страхование, застрахованные лица, пенсионные права, трудовая пенсия

Короткий адрес: https://sciup.org/143181781

IDR: 143181781

Текст научной статьи Проблемы совершенствования экономического механизма формирования пенсионных прав застрахованных лиц в условиях пенсионной реформы

Методологические подходы к актуарному обоснованию экономического механизма солидарного перераспределения

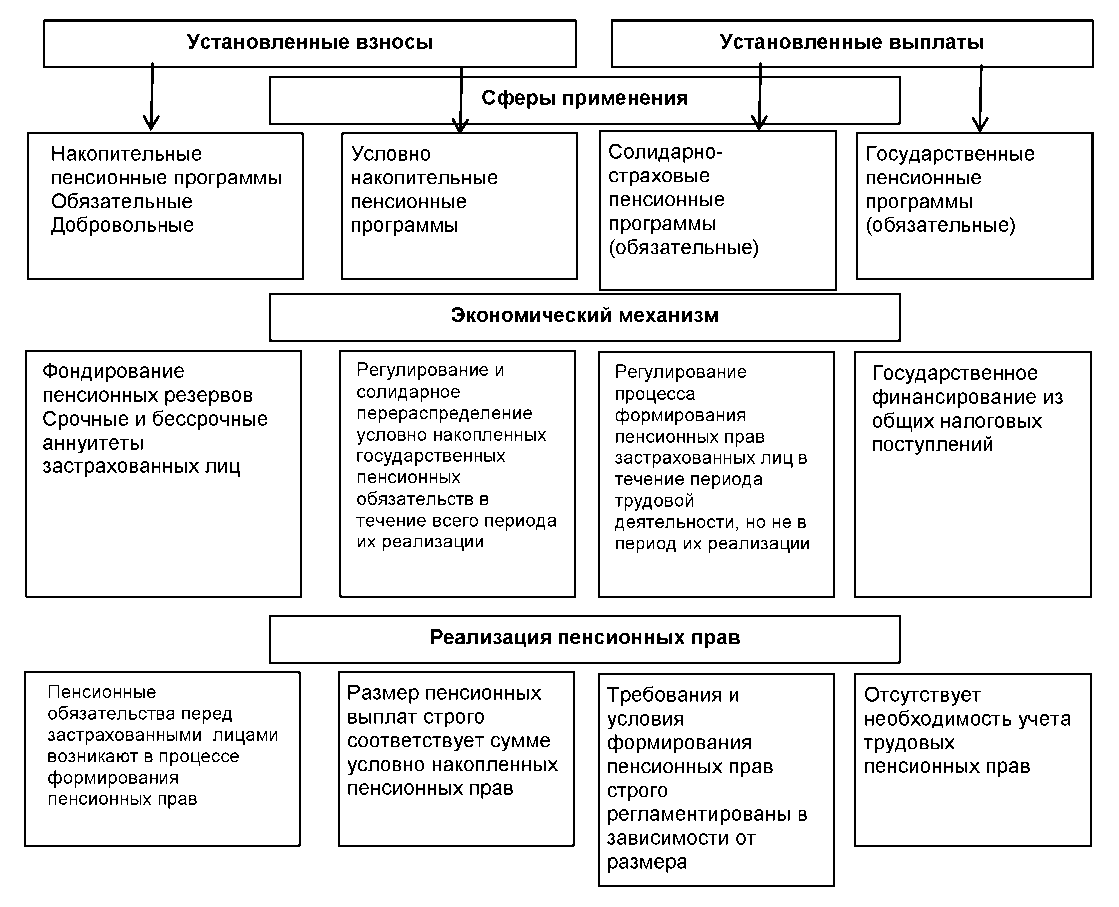

Экономический механизм формирования пенсионных прав застрахованных лиц не может носить произвольный характер, а должен вытекать из институциональных принципов, положенных в основу государственной системы пенсионного обеспечения. Данное требование обусловлено фундаментальными методологическими различиями между страховыми и нестраховыми способами пенсионного обеспечения и, соответственно, между страховыми и нестраховыми механизмами финансирования (рис. 1).

Формат совершенствования модели пенсионного страхования определяется набором изначально присущих ей элементов. Существующая система обязательного пенсионного страхования содержит как страховые, так и нестраховые элементы.

К первым относятся: выплата страховой части трудовой пенсии (СЧТП), выплата фиксированного базового размера страховой части трудовой пенсии на общих основаниях (ФБР), выплата накопительной пенсии (НЧТП). Эти функции являются страховыми по природе их формирования, зависят от объема сформированных пенсионных прав или выполнения минимальных требований, предъявляемых при назначении пенсии.

Нестраховые элементы системы обязательного пенсионного страхования – это законодательно установленные увеличения ФБР или СЧТП, которые не связаны с выполнением страховых обязательств, в том числе солидарных страховых обязательств, а возникают при наличии иждивенцев, группы инвалидности, климатических условий проживания или нестраховых периодов, включаемых в общую продолжительность страхового стажа, при достижении преклонного возраста.

Помимо оценки страховых и нестраховых элементов пенсионной системы необходимо четко ответить на основной вопрос: что подлежит страхованию в течение периода получения пенсии – утраченный заработок застрахованного лица или минимальные государственные гарантии обеспечения его пенсионных прав при наступлении пенсионного возраста. Поскольку ответ на этот вопрос непосредственно связан как с условиями формирования пенсионных прав, так и внешними по отношению к пенсионной системе факторами (уровнем заработка, продолжительностью страхового стажа и длительностью нестраховых периодов), то правильнее было бы говорить не об уровне материального обеспечения как таковом, а о страховании периода здоровой (комфортной и продолжительной) жизни. Следует отметить, что этот подход намного шире традиционно используемого понятия «ожидаемая продолжительность жизни», который, увеличиваясь по мере роста демографической продолжительности жизни населения, отнюдь не гарантирует, что находясь на пенсии, человек будет жить в комфортных условиях и сохранит уклад и привычки, присущие ему до наступления пенсионного возраста.

Исходя из рассмотренных ключевых элементов, модель страховой пенсионной системы должна отвечать четырем основным принципам, два из которых отражают требования страховщика (в данном случае государства), а два других нацелены на интересы застрахованного лица.

Выделяются следующие требования страховщика к пенсионной системе:

– финансовая обеспеченность пенсионных выплат. Она возможна как за счет собственных средств

Рис. 1. Институциональные типы формирования пенсионных прав и пенсионных программ

Источник: анализ законодательства стран–членов Евросоюза.

Фонда (в этом случае она обеспечивается страховыми механизмами), так и за счет нестраховых источников финансирования в рамках субсидиарной ответственности государства перед застрахованными лицами по обязательствам Фонда;

– уровень охвата населения. Данное требование коррелирует с нормативами Международной организации труда (МОТ) к доле лиц, подлежащих пенсионному обеспечению.

По отношению к застрахованному лицу пенсионная система должна отвечать следующим принципам:

– обеспечивать гарантированный уровень пенсии по отношению к утраченному заработку при условии выполнения нормативных требований к продолжительности страхового стажа и размеру страховых взносов;

– обеспечивать минимальный уровень пенсионных государственных гарантий при невозможности выполнения застрахованным лицом по объективным причинам требований, предъявляемых к участникам системы.

На практике существуют две модели пенсионных систем: с установленными выплатами и с установленными взносами. Наиболее социально ориентированной является модель с установленными выплатами, однако в условиях демографической и макроэкономической нестабильности риск недофинансирования такой системы выше, чем у системы с установленными взносами, размер выплат в которой можно регулировать корректировкой внешних по отношению к системе факторов.

Кроме того, модель с установленными взносами позволяет формировать у застрахованных лиц (ЗЛ)

материальные стимулы для увеличения продолжительности страхового стажа.

Модели с установленными взносами и с установленными выплатами могут основываться как на накопительных, так и на условно накопительных принципах. Размер будущей пенсии оценивается либо объемом накопленных денежных средств (установленных страховых взносов из нормативной заработной платы), либо количеством условных единиц (баллов, начисленных по итогам уплаты или начисления страховых взносов).

Особенности и недостатки условно накопительного механизма формирования пенсионных прав застрахованных лиц

Понятие «пенсионная формула» включает в себя экономический механизм формирования пенсионных прав застрахованных лиц в страховой пенсионной системе. При этом главным признаком страховой пенсионной системы является эквивалентность накопленных пенсионных прав ЗЛ размеру пенсионных обязательств страховщика.

В данном контексте введенная в 2002 г. условно накопительная пенсионная формула (УНФ) не позволяет реализовать как инструменты регулирования размера пенсионных обязательств , исходя из пенсионных прав. В ней также отсутствуют и действенные стимулы для работника по формированию своих пенсионных прав, включая максимизацию отчислений взносов от заработка и увеличение продолжительности застрахованными лицами трудовой деятельности без назначения пенсии.

Основные недостатки УНФ проявляются в проблемах, которые с каждым годом только увеличивают риски устойчивого развития пенсионной системы и макроэкономической системы страны в целом:

-

1) пенсионные права ЗЛ зависят исключительно от страховых взносов пенсионной формулы и ожидаемой продолжительности жизни на пенсии, однако статистически обоснованная ожидаемая продолжительность жизни в расчете размера трудовой пенсии не учитывается (в расчете участвует условная цифра, которая на четверть меньше);

-

2) продолжительность стажа не учитывается при формировании пенсионных прав, и пенсионная формула позволяет преодолеть минимально необходимые требования на «страховые права» в течение необоснованно заниженного периода стажа (5 лет вместо минимально необходимых – 20 лет);

-

3) единственным номинальным (но не реальным) регулятором пенсионной формулы в части реализации страховых требований к застрахованным лицам ежегодно устанавливается внешнее ограничение на облагаемый заработок. Однако этот регулятор направлен исключительно на снижение прав высокодоходных категорий ЗЛ;

-

4) суммы страховых взносов, определяющие размер будущей пенсии, напрямую зависят от тарифа, что не позволяет варьировать его в соответствии с актуарными рекомендациями для достижения финансовой сбалансированности пенсионного бюджета;

-

5) формула не позволяет учитывать фактические объемы пенсионных прав в соответствии с Постановлением Конституционного Суда Российской Федерации от 10.07.2007 г. № 9-П государственный бюджет компенсирует недостаток начисленных, но не поступивших страховых взносов.

-

6) для решения задачи перераспределения средств между различными категориями пенсионеров внутри системы (в частности, для выплаты фиксированного базового размера) необходимо устанавливать солидарный тариф (не учитываемый в индивидуальных пенсионных правах застрахованных лиц);

-

7) макроэкономические и демографические изменения формулой полностью не учитываются;

-

8) учет условий по достижению заданного коэффициента замещения в формуле невозможен;

-

9) индексация пенсионных прав и назначенных пенсий осуществляется внешними по отношению к пенсионной формуле механизмами, что ведет одновременно к обесцениванию прав и нарушению сбалансированности бюджета ПФР;

-

10) формула не позволяет установить непосредственную зависимость пенсионных прав от тарифной политики, в то время как конъюнктурная динамика тарифа страхового взноса создает постоянные риски для реализации накопленных прав на достижение коэффициента замещения 40%;

-

11) формула не позволяет решить проблему экономического стимулирования более позднего выхода на пенсию путем установления непосредственной зависимости размера трудовой пенсии при ее назначении в более позднем возрасте с учетом справедливой компенсации потери невыплаченной пенсии.

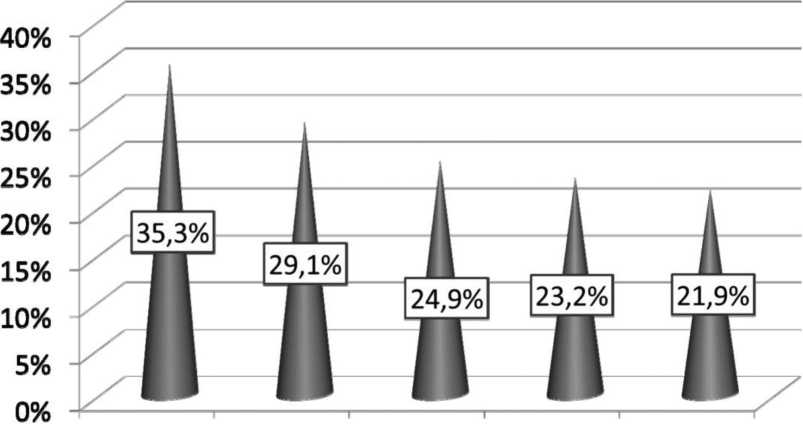

Применение пенсионной формулы, основанной на условно накопительных механизмах, в прогно-

2015 2020 2030 2040 2050

Рис. 2. Динамика коэффициента замещения среднего размера трудовой пенсии по старости при условно накопительной модели формирования пенсионных прав

зируемых социально-экономических условиях развития России приведет к:

-

– быстрому снижению уровня материального обеспечения трудовых пенсионеров при новых назначениях;

– снижению коэффициента замещения трудовой пенсии из-за значительного отвлечения средств на формирование накопительной части трудовой пенсии (рис. 2);

– выравниванию размера пенсии из-за наличия в структуре фиксированных элементов (ФБР, конвертация, валоризация) и внешних ограничителей, таких как потолок облагаемой базы, тариф, учитываемый в правах (таблица 1);

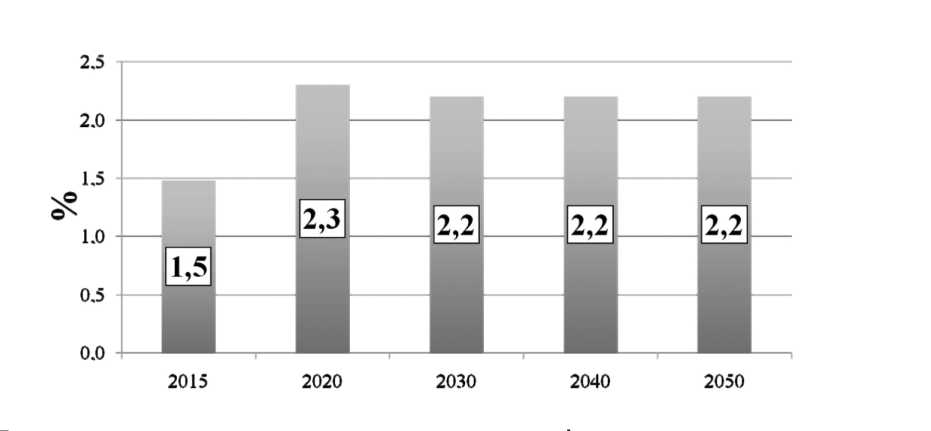

– сохранению дефицита распределительного компонента в размере 2,2–2,3% ВВП в течение всего периода до 2050 г. (рис. 3).

Необходимость совершенствования УНФ также обусловлена решением следующих стратегиче- ских задач долгосрочного развития пенсионной системы [1]:

– обеспечение учета пенсионных прав среднего класса и высокооплачиваемых работников (в частности, путем повышения предела взносооблагаемого заработка);

– оптимизация экономического механизма индексации пенсий, который обеспечивается долгосрочными финансовыми источниками;

– стимулирование увеличения продолжительности страхового стажа ЗЛ, необходимой для назначения пенсии;

– приведение институциональной структуры пенсии в соответствие с солидарно-страховыми принципами ее формирования (сделать ее однородной, упразднив экономически неоправданное деление на фиксированные элементы, независимые от пенсионных прав и непосредственно зависимые от стажа и заработка.

Таблица 1

Снижение размеров пенсий для новых назначений (отчетность на конец года)

|

Средний размер пенсий, руб. в месяц |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

|

Трудовые пенсии, всего |

1481,7 |

1773,8 |

2060,6 |

2575,1 |

2894,8 |

3737,3 |

4652,2 |

6314,3 |

7810,6 |

8509,7 |

|

Назначенные в отчетном году |

1295,9 |

1523,6 |

1797,7 |

2278,8 |

2561,8 |

3313,6 |

4152,8 |

5582,9 |

6442,3 |

6920,9 |

Рис. 3. Динамика текущего недостатка страховых средств на финансирование распределительной части бюджета при условно накопительной модели формирования пенсионных прав, % ВВП

«Балльная технология»

Анализ социально-экономических проблем применения условно накопительной пенсионной формулы и апробация методов ее нивелирования показали, что экономический механизм формирования пенсионных прав на основе солидарно-страховых принципов в условиях возрастания демографических и макроэкономических рисков наиболее полно отражается в пенсионной формуле, основанной на применении «балльной технологии».

Балльные методы учета пенсионных прав получили наиболее широкое распространение в пенсионных системах, основанных принципах солидарного социального страхования в разных модификациях (Германия, Франция и др.). При этом балльный механизм позволяет учитывать национально-исторические особенности формирования пенсионных прав и конъюнктурные экономические приоритеты. Последнее отражается в альтернативном выборе цены балла – актуальной стоимости единицы накопленных пенсионных прав. Цена балла обычно измеряется стоимостью страхового периода (года, месяца). В качестве альтернативы может использоваться количественная оценка продолжительности трудового стажа.

Балльный метод учета пенсионных прав должен непосредственно учитывать также их финансовую обеспеченность в течение всего периода реализации. Это достигается путем солидарного перераспределения пенсионных прав между высокодоходными и низкодоход- ными категориями застрахованных лиц, с одной стороны, и разными поколениями застрахованных лиц, с другой стороны. Практика зарубежных пенсионных систем показала, что именно солидарный принцип перераспределения позволяет минимизировать страховые риски, обусловленные изменениями макроэкономической и демографической ситуации.

Перечисленные параметры учитывает нормативно-балансовая модель страховой пенсионной формулы исчисления пенсионных прав (балансово-страховая формула – БСФ).

Балансово-страховая формула (БСФ) направлена на учет перечисленных выше проблем формирования пенсионных прав работника в системе обязательного пенсионного страхования и позволяет решить следующие проблемы [2, с. 24–30]:

– конвертировать ФБР в солидарностраховую форму трудовой пенсии, что позволит привести в соответствие институциональную структуру трудовой пенсии страховому механизму формирования пенсионных прав (сейчас около половины размера трудовой пенсии составляет ФБР, размер который не имеет связи с заработком застрахованного лица, а до 2015 г. и с продолжительностью страхового стажа),

– интегрировать в структуру трудовой пенсии валоризированную часть, которая обусловлена стажевыми правами советского периода,

– отражать в страховой части трудовой пенсии полный комплекс пенсионных прав (стаж и заработок), а не только объем начисленных страховых взносов при минимальном ограничении страхового стажа пятью годами. (Справочно: применяемый сейчас для расчета размера страховой части трудовой пенсии ожидаемый период выплаты не соответствует статистическому ожидаемому периоду жизни населения в пенсионном возрасте).

Кроме того, БСФ посредством регулятора балльной оценки индивидуальных годовых пенсионных прав (путем установления «внешнего» ограничения на соотношение начисленных страховых взносов и нормативно-установленной стоимости страхового года) позволит регулировать механизм солидарного перераспределения. В контексте реализации страховых принципов это означает, что лица с высоким уровнем доходов должны участвовать в финансировании пенсионных прав застрахованных лиц с низким доходом.

Для соблюдения страхового требования по обеспечению сбалансированности пенсионных прав и обязательств, а также принципа солидарного перераспределения в гипотетическом виде БСФ позволяет формализовать конкретные требования к условиям участия ЗЛ в системе обязательного пенсионного страхования – минимальные страховые ограничения по трудовому стажу и размеру начисленных взносов.

В условиях объективных особенностей современной макроэкономики РФ в долгосрочной перспективе сохраняется риск увеличения доли застрахованных лиц, отвечающих одному из минимальных страховых требований, которые, однако, не смогут сформировать пенсию в размере предлагаемого гарантированного страхового возмещения (не менее 40% средней заработной платы в экономике).

Базовое минимальное страховое требование – минимальный стаж. Минимальный стаж представляет собой нормативную основу получения гарантированного права на солидарностраховую пенсию в размере, превышающем социальную пенсию (которая одновременно устанавливается на 5 лет позже страховой).

За 15 лет стажа при условии 1,33% за каждый год стажа размер пенсии составит 0,95 ПМП, что станет причиной теневых схем уплаты взносов и работы, поскольку социальная пенсия устанавливается в размере 1 ПМП. В условиях балансовостраховой пенсионной формулы для получения трудовой пенсии в размере 1 ПМП необходимо иметь страховой стаж 16 лет.

В целях стимулирования продолжительности трудовой деятельности и увеличения отчисления взносов необходимо за минимальный стаж обеспечить размер пенсии выше, чем социальная пенсия.

Актуарные расчеты показывают, что минимальная продолжительность страхового стажа, необходимая для достижения соотношения трудовой пенсии и ПМП не менее 127%, составляет 20 лет. При этом коэффициент замещения минимального размера трудовой пенсии к средней зарплате в экономике составит 27% при условии начисления взносов на заработок, равный среднему по стране [3, с. 55–64].

Учитывая чрезвычайно низкий уровень ста-жевого минимума на получение страховых пенсионных прав (минимальная продолжительность сейчас – 5 лет) повышение требований к страховому стажу, дающему право на получение трудовой пенсии по старости, должно происходить постепенно: например, впервые два-три года – до 10 лет, в последующие два-три года – 15 лет, после 2020 г. – устанавливается минимальный стажевый норматив пенсионных прав – 20 лет.

Это позволит избежать резкого увеличения нагрузки на федеральный бюджет по выплате социальной пенсии и, в тоже время, в кратчайшие сроки исключить из страховой пенсионной системы финансирование выплат в размере, не обеспеченном в полной мере собственными правами.

Вторым требованием участия в страховой пенсионной системе, применяемым одновременно с первым, является нормативный размер начисления и уплаты взносов в размере стоимости страхового года (НССГ).

Учитывая, что НССГ рассчитывается, исходя из размера средней зарплаты в экономике, две трети занятых по найму не смогут самостоятельно обеспечивать ежегодный объем данного норматива и, как следствие, выполнять условия участия в системе обязательного пенсионного страхования.

Теоретически, исходя из общестраховых принципов, по достижении общеустановленного пенсионного возраста трудовая пенсия по старости не может назначаться, а все частично сформированные права по солидарному принципу перераспределяются в пользу ЗЛ, полностью соответствующих минимальным норматив- ным требованиям. Сами же ЗЛ, не выполнившие зарплатные требования солидарной пенсионной системы, получают право на материальное обеспечение на 5 лет позже общеустановленного пенсионного возраста и становятся получателями лишь социальной пенсии.

Однако, принимая во внимание институциональные особенности социальной страховой пенсионной системы, принципиально отличной от коммерческих видов страхования, представляется экономически обоснованным снизить нормативные требования к низкодоходным группам ЗЛ за счет частичного перераспределения их минимальной страховой нагрузки на высокодоходных ЗЛ.

Это обоснованно тем, что абсолютное большинство низкодоходных категорий граждан находятся в государственном бюджетном секторе экономики, который финансируется из госбюджета различных уровней. Другая часть низкодоходных категорий ЗЛ относится к так называемому рыночному сектору экономики, который, однако, функционирует в теневом режиме.

Теневой механизм оплаты труда в коммерческом секторе направлен на снижение фискальной нагрузки на работодателей в части уплаты страховых взносов.

В обоих случаях страховая пенсионная система испытывает негативные последствия: пенсионные права формируются без отчисления адекватного размера страховых взносов, с одной стороны, и не выполняются солидарные обязательства перед предшествующим поколением работников, с другой стороны.

Отмеченные экономические и социальные особенности страховой пенсионной системы наиболее полно проявляются в институциональных принципах ее формирования, которые наряду с требованиями страхового баланса эквивалентности прав и обязательств обеспечивают решение целевой задачи пенсионного обеспечения: государственную гарантию достижения уровня трудовой пенсии не менее 40% утраченного заработка. При этом, учитывая солидарное перераспределение пенсионных прав, предусматривается поддержание как минимального уровня трудовой пенсии (1,27 ПМП), так и 40%-ного коэффициента замещения для ЗЛ, полностью соответствующих нормативным требованиям по стажу (30 лет) и заработку (СЗПэкон.).

Балансово-страховая формула позволяет регулировать не только условия вхождения в страховые пенсионные права, но и солидарное перераспределение. Здесь нужны нормативы. Нормативный стаж – 30 лет (цена 1 года стажа – 1,33% коэффициента замещения) и нормативная ССГ – должна исходить из 40%-ного КЗ.

Однако возникает обоснованный вопрос о замещаемой зарплате: индивидуальной или среднестатистической, которую следует принять как нормативную. Учитывая, что большинство работников имеют и будут иметь заработок су-

Таблица 2

Динамика распределения работников по размеру заработка

|

2011 |

2012 |

2013 |

2020 |

2030 |

|

|

Численность занятых по найму (всего), млн чел. |

46,42 |

46,55 |

46,35 |

45,79 |

45,77 |

|

Среднемесячная заработная плата, руб. |

23693 |

26402 |

29562 |

60502 |

133920 |

|

Численность занятых по найму с заработной платой*, млн чел. , в том числе |

|||||

|

Ниже средней в экономике (65,3%) |

30,27 |

30,35 |

30,22 |

29,86 |

29,84 |

|

Равной средней в экономике (6,7%) |

3,12 |

3,13 |

3,11 |

3,07 |

3,07 |

|

Выше средней в экономике (28,0%) |

13,04 |

13,07 |

13,02 |

12,86 |

12,85 |

Источник: официальный сайт Росстата (по данным выборочного обследования организаций о распределении численности работников по размерам начисленной заработной платы).

щественно ниже среднестатистического, то очевидно, что они в течение нормативного трудового стажа не смогут сформировать нормативные права по причине недостатка заработка (таблица 2). Балансово-страховая формула позволяет применять дополнительные инструменты солидарного перераспределения пенсионных прав с целью гарантии достижения нормативного размера коэффициента замещения от средней ЗП в экономике.

Следует учесть, что для снижения дополнительной нагрузки на фонд оплаты труда целесообразно установить минимальный размер страхового платежа независимо от номинального размера оплаты труда ЗЛ, который необходим для уплаты минимального размера нормативной ССГ. Наряду с этим, балансово-страховой механизм позволяет осуществлять всем категориям работников негосударственного сектора, в котором, как показывает статистика, доля теневых выплат превышает половину (правда с учетом вне зарплатных доходов), дополнительно (сверх минимального ССГ) вносить в пределах установленного норматива ССГ для достижения 40% КЗ при 30-летнем стаже.

Основные параметры балансово-страховой формулы

Размер Пенсии (j) = Кл Ч (КЗн / Сн) Ч СЗПэк (j), где:

(КЗн / Сн) – стоимость 1 года уплаты взносов, исходя из требований МОТ по коэффициенту замещения (40% – минимальный уровень при нормативном стаже 30 лет), 40% / 30 лет страхового стажа =1,33% за каждый год стажа;

КЗн – коэффициент замещения;

Сн – продолжительность трудового стажа нормативная равна 30 лет;

Кл – сумма коэффициентов личного участия пенсионера за весь страховой стаж;

j – год назначения пенсии;

СЗПэк (j) – прогнозируемая среднемесячная зарплата в экономике в год назначения пенсии.

Стоимость 1 года уплаты взносов (1,33 процентных пункта) определяется, исходя из требований МОТ, по соотношению уровня выплаты в размере 40% СЗП (коэффициент замещения трудовой пенсии по старости) и продолжительности страхового стажа 30 лет, таким образом:

Коэффициент замещения трудовой пенсии по старости в размере 40% утраченного зара- ботка достигается при уплате за застрахованное лицо страховых взносов в размере 26% в течение 30 лет с заработка, равного среднемесячной заработной плате в экономике и ожидаемом периоде выплаты пенсии 20 лет (в расчете на 2015 г.).

Коэффициент личного участия пенсионера определяется ежегодно по итогам отчетного года по формуле:

Kл (i) = Взл (i) / C (i), где i – год страхового стажа застрахованного лица;

Kл (i) – коэффициент личного участия за i-й год страхового стажа;

Взл(i) – начисленные страховые взносы с выплат в пользу работника в (i) отчетном году страхового стажа;

C (i) – стоимость страхового года в (i) году страхового стажа застрахованного лица.

Для определения размера трудовой пенсии при ее назначении коэффициенты личного участия за каждый год страхового стажа суммируются.

Стоимость страхового года для подсчета коэффициента личного участия ежегодно определяется по формуле:

С (i) = Тсв (i) Ч СЗПэк(i) Ч 12, где i – год уплаты взносов;

Тсв (i) – тариф страхового взноса в ПФР в отчетном году уплаты взносов;

СЗПэк(i) – среднемесячная зарплата в экономике в отчетном финансовом году уплаты взносов.

Функция солидарного перераспределения в системе ОПС реализуется путем регулирования объема пенсионных прав высокодоходных категорий застрахованных лиц в пользу расширения пенсионных прав низкодоходных категорий граждан, которые выработали в полном объеме требований по трудовому стажу и уплате взносов с начисленного заработка.

При этом ограничение на соотношение начисленных страховых взносов и стоимости страхового года (Сi) на формирование пенсионных прав установлено в размере 2,0 при условии взимания страховых взносов со всего заработка (без учета верхней границы базы начисления взносов). При установлении границы базы на уровне 2,3 СЗП эк. (около 1 млн руб. в расчете на 2015 г.) ограничение на соотношение понижается.

Экономический механизм индексации тру- довой пенсии реализуется путем ежегодной актуализации размера среднемесячной зарплаты, что соответствует среднегодовому темпу роста зарплаты. Темп роста среднемесячной заработной платы в экономике рассчитывается как частное от деления среднемесячной заработной платы в экономике, прогнозируемой в текущем финансовом году, на среднемесячную зарплату в экономике в предшествующем году. Данный порядок позволит не допустить потерю пенсионных прав пенсионеров и снижения коэффициента замещения трудовой пенсии.

В результате перехода к балансово-страховой формуле исчисления пенсии для лиц, вступающих в трудовую деятельность с 2015 г., коэффициент замещения трудовой пенсии по старости в условиях тарифа страхового взноса 26% и заработке, равном средней заработной плате в экономике, составит при 30-летнем стаже 40%, а при большей продолжительности стажа от 50% до 67%.

При выработке минимального нормативного стажа коэффициент замещения составит 27%.

Для лиц с заработками 0,5 средней зарплаты в экономике коэффициент замещения аналогично дифференцирован от продолжительности страхового стажа и составит от 13% до 33%. Для лиц с заработками, в 2,5 раза превышающими сред- нюю зарплату в экономике, коэффициент замещения составит более 60% и будет дифференцирован от продолжительности страхового стажа.

Таким образом, актуарный анализ показывает, что балансово-страховая формула обеспечивает оптимизацию формирования пенсионных прав на основе страховых принципов и позволяет:

-

- стимулировать достижение нормативной продолжительности стажа максимального числа застрахованных лиц,

-

- стимулировать достижение минимальной продолжительности стажа и нивелировать негативные последствия его увеличения (рост объема расходов на социальные пенсии) для федерального бюджета,

-

- стимулировать выработку сверхнормативного стажа без назначения трудовой пенсии, поскольку дает линейное увеличение размера пенсии,

-

- добиться наиболее полной транспарентности пенсии и трудового вклада пенсионера,

-

- резко усилить дифференциацию размера пенсии в зависимости от заработка и стажа застрахованного лица,

-

- нивелировать социальные проблемы индексации (корректировки, перерасчет) назначенных пенсий посредством ежегодной актуализации среднемесячной зарплаты в экономике.

*****

-

1. Стратегия долгосрочного развития пенсионной системы Российской Федерации // Распоряжение Правительства Российской Федерации от 25.12.2012 г. № 2524-р (источник: поисковая система «Консультант Плюс»).

-

2. Соловьев А.К. Пенсионное обеспечение в Российской Федерации: балансово-страховая модель // Проблемы теории и практики управления: балансово-страховая модель. – М. – 2013, № 2.

-

3. Соловьев А.К. Актуарный прогноз долгосрочного развития пенсионной системы России // Экономист, № 6.

Список литературы Проблемы совершенствования экономического механизма формирования пенсионных прав застрахованных лиц в условиях пенсионной реформы

- Стратегия долгосрочного развития пенсионной системы Российской Федерации // Распоряжение Правительства Российской Федерации от 25.12.2012 г. № 2524-р (источник: поисковая система «Консультант Плюс»).

- Соловьев А.К. Пенсионное обеспечение в Российской Федерации: балансово-страховая модель // Проблемы теории и практики управления: балансово-страховая модель. - М. - 2013, № 2.

- Соловьев А.К. Актуарный прогноз долгосрочного развития пенсионной системы России // Экономист, № 6.