Проблемы совершенствования экономического регулирования ипотечных отношений в сельском хозяйстве в условиях рынка

Автор: Сагайдак А.Э., Шкалов Г.А.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Земельный вопрос

Статья в выпуске: 6 (57), 2006 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/170151477

IDR: 170151477

Текст статьи Проблемы совершенствования экономического регулирования ипотечных отношений в сельском хозяйстве в условиях рынка

В современных условиях особую актуальность приобретает исследование проблемы ипотечного кредитования сельскохозяйственных производителей, поскольку залог недвижимости и в первую очередь земель сельскохозяйственного назначения является важным инструментом привлечения дополнительных финансовых ресурсов в сельское хозяйство в условиях рынка.

Вместе с тем, несмотря на принятие Земельного кодекса Российской Федерации, федеральных законов «Об обороте земель сельскохозяйственного назначения», «О внесении изменений в Федеральный закон “Об обороте земель сельскохозяйственного назначения” и Федеральный закон “О землеустройстве”», внесения изменений в Федеральный закон «Об ипотеке (залоге недвижимости)», существующая законодательно-правовая база не обеспечивает развитие рынка сельскохозяйственных земель, включая ипотеку, адекватное требованиям рыночной экономики.

Дробность землевладения и мелкокон-турность землепользования в сельском хозяйстве, явившаяся результатом зачастую непродуманной реорганизации, и приватизация крупных сельскохозяйственных предприятий и привели, по сути дела, к ликвидации земли как объекта ипотеки в сельском хозяйстве. В результате коммерческие банки не имеют возможности кредитовать крестьянские (фермерские) хозяйства под залог недвижимости и в первую очередь земель сельскохозяйственного назначения из-за высоких транзакционных издержек (transaction costs). Это положение усугубляется несовершенством всей системы кадастровой оценки земли в сельском хозяйстве, которая не учитывает рыночных условий ценообразования на земельные участки. Вследствие этого, кадастровая стоимость земли не принимается коммерческими банками в качестве основы для определения залоговой стоимости земель сельскохозяйственного назначения.

Кроме того, при научных исследованиях вопросов земельных отношений стало характерным игнорирование взаимосвязи между ипотекой сельскохозяйственных угодий, земельной рентой, залогом сельскохозяйственной продукции в условиях рынка.

В связи с этим особую актуальность приобретают исследование сущности процесса ипотечного кредитования, а также разработка мер по его совершенствованию в сельском хозяйстве в условиях рынка.

По мнению Е.В. Сергацковой, ипотечный механизм включает в себя три основных компонента:

-

• правовую базу,

-

• организационную систему,

-

• экономическую систему.

Правовая система представляет собой научно обоснованную совокупность общих правил и норм, обусловливающую форму поведения (права и обязанности) участников ипотечных отношений.

Организационная система включает в себя институциональную и организационные подсистемы. Институциональная подсистема включает органы землеустройства и учреждения юстиции по государственной регистрации прав на недвижимое имущество и сделок с ним, нотариат, банки и другие финансово-кредитные учреждения, оценочные и риелторские институты, страховые компании, суды, налоговые инспекции. Организационная подсистема обеспечивает взаимодействие субъектов ипотечного механизма.

Экономическая система – это совокупность финансово-экономических рычагов, инструментов, способов и стимулов для регулирования ипотечных отношений1.

Российское законодательство определяет ипотеку как способ обеспечения обязательств, при котором кредитор (залогодержатель) в случае неисполнения должником этого обязательства имеет право получить удовлетворение своих денежных требований к должнику из стоимости заложенного недвижимого имущества преимущественно перед другими кредиторами.

Г.Е. Быстров отмечает: «Современное легальное определение ипотеки базируется на тех же принципах, что и определение, содержащееся в статьях 1154 и 1157 тома Х Свода законов Российской империи и статье 43 Вотчинного устава… Во-первых, залог рассматривается как способ обеспечения обязательств. Во-вторых, современная ипотека … представляет собой право обратить взыскание на недвижимость при неисполнении должником своих обязательств. В третьих, притязания кредитора к чужой недвижимости базируются на основе принципа старшинства: залогодержатель при неисполнении должником обязательства вправе получить удовлетворение из стоимости заложенного имущества преимущественно перед другими кредиторами»2.

В более узком смысле ипотека означает форму обеспечения денежных обязательств должника (заемщика) перед кредитором (залогодержателем) путем передачи в залог недвижимости с целью получения ипотечной ссуды, как правило, ипотечного кредита. Г.Е. Быстров указывает: «В узком смысле слова об ипотечной деятельности банка можно и следует говорить лишь тогда, когда совершается самостоятельное действие по кредитованию под залог земли… В широком смысле слова об ипотечной деятельности может идти речь в тех случаях, когда имеет место деятельность банка по приобретению земли от залогодателя при реализации заложенного земельного участка»3.

В странах с развитой рыночной экономикой система ипотечного кредитования функционирует в тесном взаимодействии с другими инструментами финансового рынка. Опыт стран с развитой рыночной экономикой указывает на то, что хотя залоговый механизм и является одним из важнейших рыночных регуляторов, его эффективное использование невозможно без государственной поддержки, а также взаимосвязи с другими экономическими и финансовыми рычагами.

Особенности ипотечного кредитования в сельском хозяйстве определяются специфическими чертами воспроизводственного процесса в отрасли и в первую очередь тем, что земля выступает в качестве главного средства производства в сельском хозяйстве. Вместе с тем как в количественном, так и в качественном отношении имеет место ухудшение состояния земли как воспроизводственного ресурса и объекта залога в сельском хозяйстве. В таблице 1 показано распределение земельного фонда Российской Федерации по категориям земель. Согласно данным, приведенным в таблице 1, земли сельскохозяйственного назначения занимают всего лишь около 23 процентов от общего земельного фонда страны.

Таблица 1

|

№ п/п |

Наименование категорий земель |

2003 год |

2004 год |

2005 год |

2005 год к 2003 году в % |

|

1 |

Земли сельскохозяйственного |

400,8 |

393,2 |

401,0 |

100,0 |

|

назначения |

|||||

|

2 |

Земли поселений, в том числе: |

18,9 |

19,1 |

19,1 |

101,0 |

|

2.1 |

• городских поселений |

7,9 |

8,0 |

7,9 |

100,0 |

|

2.2 |

• сельских поселений |

11,0 |

11,1 |

11,2 |

101,8 |

|

3 |

Земли промышленности и иного специального назначения |

17,1 |

17,0 |

16,7 |

97,7 |

|

4 |

Земли особо охраняемых территорий и объектов |

34,2 |

34,2 |

34,2 |

100,0 |

|

5 |

Земли лесного фонда |

1103,1 |

1104,0 |

1104,8 |

100,2 |

|

6 |

Земли водного фонда |

27,8 |

27,7 |

27,9 |

100,4 |

|

7 |

Земли запаса |

107,9 |

114,6 |

106,1 |

98,3 |

|

Итого земель в Российской Федерации |

1 709,8 |

1 709,8 |

1 709,8 |

100,0 |

Распределение земельного фонда Российской Федерации по категориям в 2003–2005 годах, млн га 4

Распределение земель сельскохозяйственного назначения по угодьям показано в таблице 2. Данные, представленные в этой таблице, свидетельствуют, что сельскохозяйственные угодья занимают примерно половину площади земель сельскохозяйственного назначения.

В таблице 3 показана динамика площади пашни как важнейшего вида сельскохозяй- ственных угодий. Согласно данным, приведенным в таблице 3, площадь этого наиболее ценного объекта залога из земель сельскохозяйственного назначения имеет тенденцию к сокращению. В то же время площадь менее ценных сельскохозяйственных угодий – залежей и кормовых – имеет тенденцию к увеличению.

Таблица 2

Распределение земель сельскохозяйственного назначения в Российской Федерации по угодьям (по данным на 1 января 2005 года) 5

|

№ п/п |

Наименование угодий |

Площадь, млн га |

В процентах от категории |

|

1 |

Сельскохозяйственные угодья |

194,0 |

48,4 |

|

2 |

Земли под лесами |

40,5 |

10,1 |

|

3 |

Земли под древесно-кустарниковой растительностью |

19,3 |

4,8 |

|

4 |

Земли под дорогами |

2,3 |

0,6 |

|

5 |

Земли застройки |

1,1 |

0,3 |

|

6 |

Земли под водой |

13,2 |

3,3 |

|

7 |

Земли под болотами |

25,4 |

6,3 |

|

8 |

Другие земли |

105,2 |

26,2 |

|

Итого |

401,0 |

100,0 |

4 Государственный (национальный) доклад о состоянии и использовании земель Российской Федерации в 2004 году. М.: Федеральное агентство кадастра объектов недвижимости, 2005. С. 5.

5 Там же. С. 10.

Таблица 3

Динамика основных видов сельскохозяйственных угодий в Российской Федерации в 2000–2004 годах, млн га 6

|

Виды сельскохозяйственных угодий |

2000 год |

2001 год |

2002 год |

2003 год |

2004 год |

2004 год к 2000 году в % |

|

Всего |

221,1 |

221,0 |

220,9 |

220,8 |

220,7 |

99,2 |

|

Пашня |

124,3 |

123,9 |

123,5 |

122,5 |

122,1 |

98,2 |

|

Залежь |

3,9 |

4,1 |

4,2 |

4,6 |

4,8 |

123,1 |

|

Многолетние насаждения |

1,9 |

1,9 |

1,8 |

1,8 |

1,8 |

94,7 |

|

Кормовые угодья |

91,0 |

91,1 |

91,4 |

91,9 |

92,0 |

101,1 |

Для современного сельского хозяйства Российской Федерации характерна много-укладность, что проявляется в наличии различных форм собственности и хозяйствования на селе.

В таблице 4 показано, как используются сельскохозяйственные угодья предприятия- ми и организациями. Из этой таблицы следует, что наибольший удельный вес в структуре использования сельскохозяйственных угодий занимают производственные кооперативы. По нашему мнению, они и выступают как наиболее значимые субъекты ипотечных отношений в ближайшей перспективе.

Таблица 4

Использование сельскохозяйственных угодий предприятиями и организациями Российской Федерации (на 1 января 2005 года), тыс. га 7

|

Наименование хозяйствующих субъектов, использующих землю |

Сельскохозяйственные угодья |

|||||

|

Всего |

Пашня |

Залежь |

Многолетние насаждения |

Сенокосы |

Пастбища |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Хозяйственные товарищества и общества |

48 154,3 |

33 101,2 |

869,6 |

180,8 |

3 921,3 |

10 081,4 |

|

Производственные кооперативы |

74 722,3 |

47 833,2 |

1 257,2 |

124,4 |

5 763 |

19 744,5 |

|

Государственные и муниципальные унитарные сельскохозяйственные предприятия |

11 934,7 |

5 892 |

148,6 |

60,1 |

1 036,5 |

4 797,5 |

|

Научно-исследовательские и учебные учреждения и заведения |

2 136 |

1 621,9 |

18,4 |

15,2 |

136 |

344,5 |

|

Подсобные хозяйства |

1 614,7 |

1 054,4 |

31,9 |

4,3 |

167,1 |

357 |

|

Прочие предприятия, организации и учреждения |

3 386,5 |

2 097,9 |

37,3 |

7,8 |

251,2 |

992,3 |

|

Общинно-родовые хозяйства |

19 |

0,2 |

— |

— |

11,1 |

7,7 |

|

Казачьи общества |

108,7 |

71,5 |

0,2 |

0,1 |

6,9 |

30 |

|

Итого земель |

142 076,2 |

91 672,3 |

2 363,2 |

392,7 |

11 293,1 |

36 354,9 |

6 Там же. С. 144.

7 Там же. С. 29.

Вместе с тем сельскохозяйственные производители не имеют постоянного и свободного доступа к ипотечному кредиту в силу наличия проблем, связанных как с научно обоснованным определением стоимости земли, так с недостаточным развитием институтов ипотеки в Российской Федерации.

В соответствии с приоритетным национальным проектом «Развитие АПК» в 2006 году консолидированный бюджет Министерства сельского хозяйства Российской Федерации (Минсельхоз России) должен возрасти на 32 процента и достигнуть 70 миллиардов рублей. Расходы непосредственно на сельское хозяйство и рыболовство должны увеличиться на 63 процента и составить 40 миллиардов рублей8. Однако, несмотря на существенное усиление государственной поддержки сельского хозяйства, как показывает опыт стран с развитой рыночной экономикой и прежде всего США, залог недвижимости остается важнейшим источником финансирования сельскохозяйственных производителей, оптимизации землевладения и землепользования в сельском хозяйстве. Как отмечает Г.Е. Быстров, «Институт залога (ипотеки) земель сельскохозяйственного назначения – правовой институт, который используется во всех правовых системах в качестве важнейшего инструмента эффективного распределения земельной собственности…»9.

В отличие от этого ипотека в сельском хозяйстве Российской Федерации имеет весьма ограниченный характер. По данным Федерального агентства кадастра объектов недвижимости (Роснедвижимость), в структуре сделок на земельном рынке преобладает аренда земель, которая в основном представлена арендой земельных долей в сельскохозяйственных организациях. Купля-продажа земель, а также их залог занимают незначительное место, что свидетельствует о неразвитости рынка земли (табл. 5).

Опыт стран с развитой рыночной экономикой и в первую очередь США показывает, что ипотечные кредиты занимают важ- ное место в системе сельскохозяйственного кредита. Вместе с тем имеет место значительная задолженность американских фермеров по ипотечным кредитам. Причем наибольший удельный вес задолженности по ипотечным кредитам приходится на основные сельскохозяйственные регионы (табл. 6). Общая задолженность американских фермеров по ипотечным кредитам также имеет тенденцию к росту и с 91 миллиарда долларов в 1997 году возросла до 118 миллиардов долларов в 2002 году, или почти на 30 процентов. За этот период рост задолженности в сельскохозяйственных штатах составил: Калифорния – 44 процента, Техас – 32 процента, Флорида – 31 процент.

В таблице 7 показана структура ипотечного кредитования США в 2001–2002 годах. Из этой таблицы следует, что кредиторами на ипотечном рынке США выступают различные финансовые институты. При этом по сравнению с 2001 годом в 2002 году объем ипотечных кредитов, выданных различными финансовыми институтами США американским фермерам, возрос на 8 процентов.

В наибольшей степени увеличилось ипотечное кредитование Федеральной кредитной системой (на 16 %), а также банками (на 7 %). Указанные кредиторы играли преобладающую роль и в структуре ипотечного кредитования США. Так, в 2001–2002 годах их удельный вес составлял примерно 34–37 процентов и 32 процента соответственно.

В 1999–2002 годах в США в структуре кредитования сельскохозяйственных производителей банками кредиты под залог недвижимости составляли 43 процента от общей величины выданных кредитов.

Это указывает на то, что, хотя залог недвижимости и является важнейшим источником финансирования сельского хозяйства, однако он не является панацей от всех проблем, связанных с обеспечением устойчивого ведения процесса расширенного воспроизводства в аграрном секторе эко-

Таблица 5

Структура сделок с земельными участками в Российской Федерации в 2002–2004 годах 10

|

Виды сделок |

2002 год |

2003 год |

2004 год |

|

Количество сделок, ед. (площадь, га) |

Количество сделок, ед. (площадь, га) |

Количество сделок, ед. (площадь, га) |

|

|

1. Аренда государственных и муниципальных земель в том числе сделки, совершенные в отчетном году |

47 44 391 (43 729 138) – |

3 729 655 (67 403 009) 444 377 (13 994 875) |

3 665 563 (70 154 034) 498 684 (11 905 493) |

|

2. Продажа прав аренды государственных и муниципальных земель |

5 734 (2 735) |

10 660 (12 093) |

7 226 (38 222) |

|

3. Продажа государственных и муниципальных земель в том числе на торгах |

45 321 (27 312) 2 141 (558) |

96 876 (54 965) 3 249 (2 448) |

15 0793 (45 485) 4 644 (3 774) |

|

Итого сделок с государственными и муниципальными землями |

4 795 446 (43 759 185) |

3 837 191 (67 470 067) |

3 823 582 (70 237 741) |

|

4. Купля-продажа земли гражданами и юридическими лицами |

321 508 (52 521) |

323 532 (82 463) |

357 937 (123 386) |

|

5. Дарение |

27 621 (6 853) |

30 100 (13 358) |

32 326 (27 223) |

|

6. Наследование |

173 279 (81 508) |

161 330 (137 903) |

165 162 (106 195) |

|

7. Залог |

2 61 (4 318) |

8 773 (31 665) |

6 350 (18 792) |

|

Итого сделок между гражданами и юридическими лицами |

524 869 (145 200) |

523 735 (265 389) |

561 775 (275 596) |

|

Всего сделок в отчетном году с учетом всех действующих договоров аренды в том числе сделок, совершенных в отчетном году |

5 320 315 (43 904 385) – |

4 360 926 (67 735 456) 1 075 648 (14 327 322) |

4 385 357 (70 513 337) 1 218 478 (12 264 796) |

10 Государственный (национальный) доклад о состоянии и использовании земель Российской Федерации в 2004 году. М.: Федеральное агентство кадастра объектов недвижимости, 2005. С. 127.

Таблица 6

Структура задолженности американских фермеров по ипотечным кредитам по регионам США в среднем за 1993–2002 годы 11

|

Регионы |

Задолженность, млн долл. |

В процентах к итогу |

|

Северо-Восток |

4 653 |

4,9 |

|

Великие Озера |

9 588 |

10,0 |

|

Кукурузный пояс |

22 805 |

23,9 |

|

Северные равнины |

10 427 |

10,9 |

|

Аппалачи |

7 112 |

7,5 |

|

Юго-Восток |

6 816 |

7,1 |

|

Дельта Миссисипи |

5 042 |

5,3 |

|

Южные равнины |

7 802 |

8,2 |

|

Горные районы |

7 417 |

7,8 |

|

Тихоокеанское побережье |

13 554 |

14,2 |

|

Аляска и Гавайи |

240 |

0,2 |

|

Итого по США |

95 456 |

100,0 |

Таблица 7

Ипотечное кредитование сельскохозяйственных производителей США отдельными финансовыми институтами в 2001–2002 годах, млн долл. 12

-

• совершенствование законодательной правовой базы залога земель сельскохозяйственного назначения;

-

• формирование институциональной основы развития залоговых отношений в сельском хозяйстве;

-

• установление институциональной связи между ипотекой и залогом сельскохозяйственной продукции;

-

• государственная поддержка системы ипотечного кредитования и залога сельскохозяйственной продукции;

-

• совершенствование оценки земель и недвижимости в сельском хозяйстве;

-

• внедрение земельных аукционов и механизма аукционных цен на земельные участки;

-

• совершенствование регулирования, связанного с процедурой изъятия заложенного имущества.

Основополагающей предпосылкой формирования эффективной системы ипотеч- ного кредитования в сельском хозяйстве является совершенствование законодательной правовой базы залога сельскохозяйственных земель.

Как уже указывалось, в настоящее время действующие законодательные акты, такие как Конституция Российской Федерации, Гражданский и Земельный кодексы Российской Федерации, федеральные законы «Об обороте земель сельскохозяйственного назначения» и «Об ипотеке (залоге недвижимости)» составляют в совокупности вполне достаточную законодательную правовую базу для регулирования залоговых отношений в отрасли.

Вместе с тем существуют определенные противоречия между названными законодательными правовыми актами и прежде всего между Гражданским и Земельными кодексами относительно залога земли как главного средства производства в сельском хозяйстве. Кроме того, указанные акты недостаточно учитывают специфику сельскохозяйственного производства, залога земель сельскохозяйственного назначения, обусловленную особенностями ведения воспроизводственного процесса в сельском хозяйстве.

В связи с этим, по нашему мнению, существует необходимость в принятии специального закона о залоге земель сельскохозяйственного назначения, который регламентировал бы ипотеку земли в сельском хозяйстве.

Одним из важнейших вопросов совершенствования ипотечного кредитования в сельском хозяйстве является формирование институциональной основы развития залоговых отношений в отрасли.

Как следует из опыта стран с развитой рыночной экономикой, ипотечные кредиты занимают важное место в системе сельскохозяйственного кредита. Именно поэтому было бы целесообразным передать право на осуществление операций по залогу земель сельскохозяйственного назначения, а также сельскохозяйственной продукции специальной корпорации, действующей в рамках Министерства сельского хозяйства Российской Федерации. Однако это не должно привести к монополизации ипотечных и залоговых операций отдельной государственной структурой. Как показывает опыт США, право осуществления таких операций должно быть сохранено за коммерческими банками, а также предоставлено страховым компаниям, индивидуальным кредиторам и т. д. Это позволит обеспечить конкуренцию при предоставлении ипотечных и залоговых кредитов для сельскохозяйственных производителей, будет способствовать привлечению дополнительных финансовых ресурсов в сельское хозяйство.

Вместе с тем большинство российских коммерческих банков пока не готово осуществлять ипотечные и залоговые операции в аграрном секторе экономики.

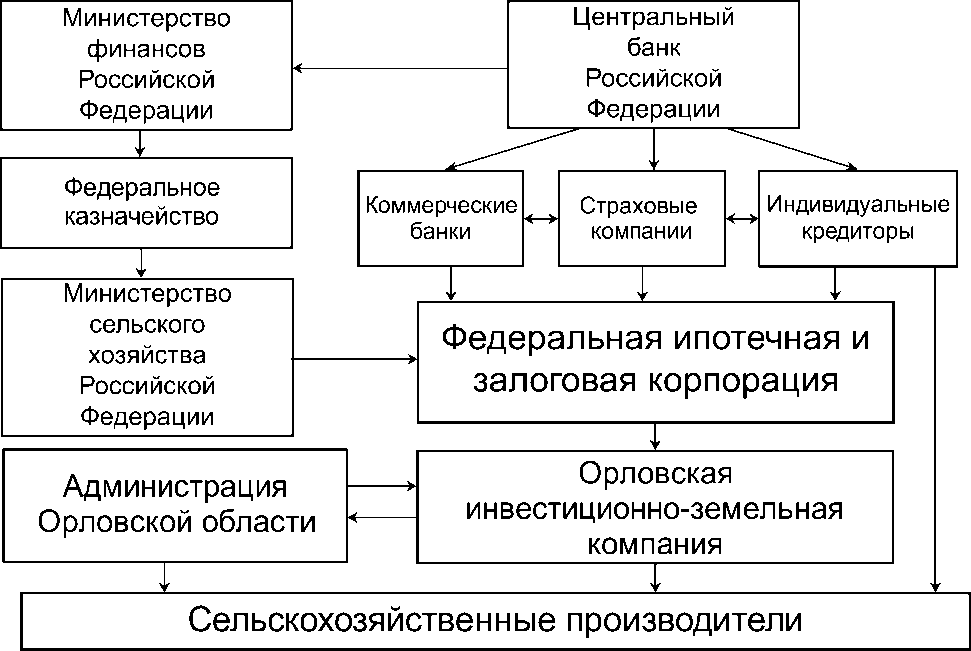

Одним из регионов Российской Федерации, в котором успешно внедряются новые методы хозяйствования, является Орловская область. Как отмечает губернатор Орловской области, академик Российской академии сельскохозяйственных наук Е.С. Строев, «в орловской модели аграрной реформы есть своя логика, правильность которой постоянно подтверждается ходом преобразований»13. Особенностью развития земельных отношений в Орловской области является наличие земельной инвестиционной компании. Открытое акционерное общество (ОАО) «Орловская инвестиционно-земельная компания» выступает в качестве оператора на рынке земли в области и оказывает экономико-правовые услуги в сфере земельных отношений, в том числе в сельском хозяйстве. Эта организация принимает участие в организации взаимоотношений местной и федеральной властей, инвесторов и собственников, соблюдая их взаимные интересы. ОАО «Орловская инвестиционно-земельная компания» является преимущественно консалтинговой (консультативной), но она обязана консолидировать усилия служб и ведомств всех уровней власти, имеющих отношение к реальной земельной политике в стране.

Благодаря созданию такой структуры Орловская область первой приступила к разработке конкретных механизмов реализа- ции Федерального закона «Об обороте земель сельскохозяйственного назначения», носящего рамочный характер. Задача компании – разработка методических рекомендаций по всем сделкам на рынке земли, их информационно-правовое обеспечение, а также создание благоприятной правовой и экономической среды для рационального функционирования земельного рынка, защита прав собственников, арендаторов земли, правовое регулирование их взаимоотношений с инвесторами, вкладывающи- ми капиталы в агропромышленный комплекс области. Поэтому, по нашему мнению, возможно предоставление ОАО «Орловская инвестиционно-земельная компания» права проведения ипотечных и залоговых операций. Для этого, полагаем мы, целесообразно привлекать на заемной основе средства федерального и регионального бюджетов, а также коммерческих банков. Общая схема предлагаемой модели ипотечного и залогового кредитования представлена на рисунке 1.

Рис. 1. Система ипотечных отношений в сельском хозяйстве Орловской области (проект)

Важнейшим вопросом развития ипотечных отношений является совершенствование оценки земли и недвижимости в сельском хозяйстве. Для этого предлагается осуществить переход на оценку земли как объекта недвижимости в сельском хозяйстве, то есть с учетом расположенных зданий, сооружений и т. д., что отражает процесс формирования единой экономической ренты в сельском хозяйстве.

Следует подчеркнуть, что в Российской империи в соответствии с Указом царя Николая II от 15 ноября 1906 года ссуды под залог надельных земель разрешались по нормальным оценкам земель в каждой местности, и лишь в случаях явного несоответствия нормальной оценки действительной стоимости закладываемого участка Банку предоставлялось право производить оценку специальную14. Это говорит о том, что в царской России оценка сельскохозяйственных земель была весьма объективной и могла использоваться банками для проведения залоговых операций.

Следует отметить, что в практике оценки сельскохозяйственных земель в Российской Федерации учитывается только дифференциальная рента I, то есть плодородие и местоположение земельных участков, а другие формы земельной ренты практически игнорируются. Это означает, что экономическое плодородие земли, проявляющееся в наличии на ней улучшений, а также зданий, сооружений и т. д. не включается в стоимость земли, а следовательно, и в ее залоговую стоимость.

Внедрение земельных аукционов и механизма аукционных цен на земельные участки

В условиях рынка земли особое значение приобретает определение залоговых цен на землю. По нашему мнению, залоговая цена земли должна базироваться на рыночных ценах на сельскохозяйственные земли, которые, в свою очередь, формируются на основе аукционных цен на землю.

Основой определения рыночной цены выступает соотношение между земельной рентой и ссудным процентом. Поэтому стартовая аукционная цена земли, на наш взгляд, может выступать в качестве базы для расчета залоговой цены земли.

Пример расчета стартовой аукционной цены на основе опыта США показан в таблице 8. Из этой таблицы следует, что модель формирования такой цены учитывает тенденции движения ренты, ссудного процента, а также механизма налогообложения, то есть косвенно регулируется государством.

Совершенствование регулирования, связанного с процедурой изъятия заложенного имущества

Опыт США показывает, что процедура отчуждения заложенного имущества за долги требует значительного времени, усилий и средств. Зачастую кредиторы позволяют за- емщикам продолжать использовать ранее заложенное имущество. В некоторых случаях заемщики сами отказываются от права выкупа заложенного имущества. Другие залогодатели предпочитают вести переговоры с кредиторами по выработке условий по списанию или рефинансированию долга.

Законодательные акты, регулирующие залог земли и недвижимости в сельском хозяйстве США, в частности, предусматривают отсрочку проведения процедур по отчуждению имущества в случае неблагоприятных климатических условий ведения сельскохозяйственного производства, таких как засуха, наводнения и т. д., а также по решению губернатора штата в случае введения им чрезвычайного положения. Примером этого могут служить Minnesota Moratorium Act (Закон штата Миннесота о моратории), изданный в 1934 году, а также федеральные законы, такие как Federal Bankruptcy Act, принятый в 1933 году, и законы Frazier-Lemke, принятые в 1934 и 1935 годах. Аналогичный механизм действовал и в дореволюционной России. В царском указе от 15 ноября 1906 года отмечалось: «К первым торгам допускаются исключительно лица, на коих может быть переведен банковский долг... Если первые торги не состоялись, то назначаются вторые торги, которые производятся на общих основаниях… В случае продажи земель на вторых торгах лицам, не имеющим права владеть надельной землей, а также при оставлении их за Банком вследствие несостоявшихся торгов земли эти приравниваются во всех отношениях к землям частного владения»15.

Одним из важнейших вопросов развития ипотеки выступает научно обоснованное определение залоговых цен на земли сельскохозяйственного назначения. Необходимо подчеркнуть, что в Российской империи в соответствии с царским указом от 15 ноября 1906 года залоговая цена сельскохозяйственных земель была дифференцирована в пределах 40–90 процентов в зависимости от характера землевладения и землепользования. Размер ссуд, выдаваемых под залог приобретаемых земель, отведенных к

Таблица 8

Модель расчета стартовой аукционной цены, долл.

|

Показатели |

База |

Вариант 1 |

Вариант 2 |

Вариант 3 |

|

1. Условия задачи |

||||

|

Рента на акр ( Ro ) |

50 |

50 |

50 |

50 |

|

Рост ренты ( g ) |

0 |

0 |

0,02 |

0,02 |

|

Подоходный налог (t) |

0,3 |

0,3 |

0,3 |

0,3 |

|

Ссудный процент ( K ) |

0,08 |

0,07 |

0,08 |

0,07 |

|

Затраты на оформление ( c ) |

0,075 |

0,075 |

0,075 |

0,075 |

|

Налог на недвижимость ( p ) |

0,019 |

0,019 |

0,019 |

0,019 |

|

Коэффициент поправки на налогообложение ( a ) |

1,00 |

1,00 |

0,75 |

0,75 |

|

2. Расчет ( a )* |

||||

|

Расчет Ro (1 + g ) |

50 |

50 |

51 |

51 |

|

Расчет Vo |

625,00 |

714,29 |

850,00 |

1020,00 |

|

Расчет V0 – V1 |

0,00 |

0,00 |

17,00 |

20,40 |

|

3. Расчет аукционной цены |

||||

|

Чистая рента** |

35 |

35 |

35,7 |

35,7 |

|

Чистый ссудный процент ( K1 )*** |

0,0564 |

0,04937 |

0,0423 |

0,03526 |

|

Чистый ссудный процент ( K2 )**** |

0,0133 |

0,0133 |

0,0133 |

0,0133 |

|

Аукционная цена/акр |

502 |

559 |

642 |

735 |

|

Уровень доходности, % |

9,96 |

8,95 |

7,79 |

6,80 |

-

* Расчет коэффициента поправки на налогообложение осуществляется по формуле: a = R o (1 + g ) / [ R o (1 + g ) + ( V 1 – V 0 )].

-

* * Определяется с учетом подоходного налога.

-

* ** Определяется с учетом подоходного налога.

-

* *** Определяется с учетом подоходного налога и налога на недвижимость.

одному месту, не должен был превышать 90 процентов от установленной оценки, а под залог неотведенных к одному месту участков отдельных домохозяев – 60 процентов от установленной оценки. Во всех остальных случаях размер ссуд как выдаваемых сельским обществам и отдельным селениям под залог всей их надельной земли, так и под залог земель, отведенных к одному месту, не должен был превышать 60 процентов, а под залог неотведенных к одному месту участков – 40 процентов от установленной оценки16. Таким образом, в дореволюционной России ипотека выступала важнейшим фактором консолидации земель сельскохозяйственных производителей.

Как уже упоминалось, залоговая цена земли должна отражать рыночные условия осуществления воспроизводственного про- цесса в сельском хозяйстве, а именно формирование земельной ренты, движение ссудного процента, уровень инфляции, спрос и предложение на земельные участки. Поэтому, по нашему мнению, залоговая цена земли должна определяться на основе стартовой аукционной цены земли, модель которой показана в таблице 8. При этом мы считаем, что как для финансовых институтов, так и для сельскохозяйственных производителей приемлемым будет являться уровень залоговой цены, равный 70 процентам от стартовой аукционной цены земли.

Используя такую методологию, рассчитаем стартовые аукционные и залоговые цены на земли сельскохозяйственного назначения по районам Орловской области (табл. 9) на основе следующей модернизированной модели:

Таблица 9

|

(d) ошмэе вн гоиен |

CD |

со о о o' |

СО о о о |

со о о о" |

со о о о" |

со о о о |

СО О о о-' |

со о о o' |

со о о o' |

со о О' o' |

со о о о |

со о О о |

со о о о |

со о о о |

со о о о |

со о о о |

со о о о-' |

со о о o' |

со о о o' |

со о о o' |

СО О о о |

со о о о" |

co о о о |

со о о о |

со о о о’' |

со о о о |

|

(э) пяждэрЕп эннноп hMBEHedi |

со |

о |

о |

о |

о |

о |

о |

о |

о |

о |

о |

о |

о |

о |

о |

о |

о |

о |

о |

о |

о |

о |

о |

о |

о |

о |

|

0>1) вшнэ^оди огонрЛээ ВЯЭВШО BBHhOHHd |

г- |

LO о |

ю о |

ю о |

ю о |

со о |

ю о |

ю о |

ю о |

ю о |

со о |

со о |

со о |

СО о |

ю о |

со о |

ю о |

ю о |

ю о |

ю о |

ю о |

LO о |

LO о |

ю о |

ю о |

LO о |

|

(})4ifi4gndu вн гоиен |

со |

Sj o' |

't-см о" |

хГ см o' |

't-см о |

хг см о" |

хг см о"' |

Si o' |

Si o' |

xf см o' |

't см о |

xb см o' |

ХГ см о |

хг см о |

xh см о" |

Si o' |

Si о"' |

xh см o' |

Si o' |

't-см o' |

't-см o' |

't-см o' |

xh CM о |

хГ см о"' |

хГ см о"' |

Si o' |

|

(В) впЬвифни |

ю |

о |

о |

о |

о |

о |

о |

о |

о |

о |

о |

о |

о |

о |

о |

о |

о |

о |

о |

о |

о |

о |

о |

о |

о |

о |

|

вг pd ‘(°н) вшива |

^ |

со |

о СМ |

со см |

о со см |

о со |

о ю см |

ю |

см см |

1Л со |

о |

00 со см |

со со СО |

со см |

00 со |

со см со |

см ю |

со СО |

о ш со |

LO LO |

00 't LO |

CD СО со |

о |

О) со |

LO СО |

со со |

|

вг/'d ‘Сл) хнеорог xвшнэhodu £ ndu пимэЕ чшэомпошо ввэodшэвpвя |

со |

со cd LO |

00 00 со о |

со 00 |

о со cd |

со ш |

со со со |

см ю |

со 00 о о |

о |

о со со со |

Ю см cd 00 |

^ 00 |

cd со о |

со о со СО |

см со О) о см |

СО СО |

О о со со |

со со см |

LO CD |

О со см 00 |

CD CD CM CM CM |

00 LO LO со CM |

см см см со см |

LO см |

со ю |

|

3 £ о го о 2 1 о >3 |

СМ |

>Х X О со О X с; о LQ |

)Х X ^ о т о го со |

>х X ZT ф го н о X |

>х X о т X .0 с; ю го 3 |

>х X О СП О О о О |

>х X =г X О- |

)Х X о го о О. н X а |

>х X о X о о Q. |

>х о ^ о о ^ |

>х X ы о го о г о. о |

>х X о о =г |

)Х X ^ о со о го о CL о |

>х X о го с; X о о со о т |

>х X о ф о ф го со |

’X X о го о с; d о_ ф го о |

’X X ^ С го о т со го £ |

)Х о го с; ф X го X о. го о с; го |

)^ о го о о_ ^ о EZ |

>Н ^ О го о X о. ф m |

>х ^ о го о го X ф го ф о. ф С[ о го о т |

>x X о X Ф CL O CO о X о го Q. ^ |

iX X о X ф го |

)Х X о X DC X о ^ |

’X X о X го о а |

X н о го с; ю о о EZ |

|

< е |

1- |

1- |

см |

со |

L0 |

со |

г- |

00 |

CD |

о |

С\1 |

со |

't |

со |

со |

Г-- |

со |

CD |

о см |

CM |

см см |

со см |

см |

Продолжение таблицы 9

|

BBfd ‘(шд) енбЬ ввэогоив£ |

05 |

со СМ со |

05 см |

ш О) |

СМ in |

00 ю со |

со со |

ой |

00 о о |

со 00 о |

05 |

см to 05 |

см in |

со см |

05 05 СО |

co m CM |

00 CO |

05 LO CO |

to LO |

05 О |

co to to |

co CM |

to CM |

to со 00 |

^r CM to |

|

|

СМ |

со |

со |

см |

со |

см |

St |

ш |

Ш |

СО |

со |

со |

СО |

05 |

b- |

co |

05 |

to |

to |

05 |

о |

о |

о |

to |

|||

|

нэЬ |

||||||||||||||||||||||||||

|

поннопЬхЛе |

00 |

рЧ^ |

р^ |

h^ |

[ч^ |

[Ч^ |

[Ч^ |

рч^ |

[ч^ |

рЧ^_ |

рч^ |

рч^ |

h^ |

[ч^. |

рч^ |

рч^ |

рч^ |

J4^_ |

рч^ |

рч^_ |

[4^, |

b- |

рч^ |

рч^ |

рч^. |

|

|

nпоаогоивЕ |

о |

о |

о |

о |

о |

о |

о |

о |

о |

О |

о |

о |

о |

о |

О |

о |

о |

о |

о |

О |

о |

о |

о |

о |

о |

|

|

эпнэтоншооэ |

||||||||||||||||||||||||||

|

вг/'d ‘(вд) внеЬ ввннопЬяАу |

1^ |

со |

о со со |

со 05 05 |

со о ш |

05 со со со |

со см ю |

ш см со |

со см ю |

со со см |

LQ СО |

ш ^г со Ш |

in со |

о 05 СО |

со in 00 05 |

CO CM CM co |

co 05 О |

05 |

to to CD CO |

CM |

CM in |

05 to О |

05 to |

о со to |

00 to |

05 j^ 05 |

|

(M) lUHehodu |

со |

со |

со |

°? |

со |

со |

со |

со |

со |

со |

со |

со |

со |

СО |

СО |

co |

co |

CO |

CO |

co |

CO |

CO |

со |

со |

CO |

|

|

тчндАээ |

о |

о |

о |

о |

о |

о |

о |

о |

о |

о |

о |

о |

о |

о |

о |

о |

о |

о |

о |

о |

о |

о |

о |

о |

о |

|

|

(£>l) uiHOhodu |

05 |

05 |

05 |

05 |

05 |

05 |

05 |

05 |

05 |

05 |

05 |

05 |

05 |

05 |

05 |

05 |

05 |

05 |

05 |

05 |

05 |

05 |

05 |

05 |

05 |

|

|

тянрАээ |

in |

о о |

CD о |

о о |

о o' |

о о |

о о |

о о |

о о |

о о |

О о |

о о |

о o' |

О О |

О О |

о о |

О о |

О О |

О О |

О о |

О o' |

О О |

О О |

о o' |

О О |

О О |

|

(гХ) шнahodu |

st |

st |

■^ |

■^ |

st |

st |

St |

St |

St |

St |

st |

St |

st |

st |

st |

st |

st |

st |

st |

st |

■^ |

st |

st |

st |

St |

st |

|

тянрАээ |

о |

о |

о |

О |

о |

о |

о |

о |

о |

о |

о |

о |

о |

о |

о |

о |

о |

о |

о |

о |

о |

о |

о |

о |

о |

|

|

вг/'d |

со |

со |

со |

ш |

05 |

со |

О) |

со |

рч_ |

00 |

ш |

st |

см |

со |

m |

m |

st |

co |

to |

05 |

со |

st |

||||

|

‘(ly) ешнэа |

см |

см |

см |

см |

со |

см |

со |

LO |

st |

st |

LO |

LO |

to |

to |

d |

co |

||||||||||

|

BB/d^A-^ |

о |

|Х_ |

co |

co |

о |

to |

CD |

to |

О |

to |

см |

to |

||||||||||||||

|

СМ |

05 |

<0 |

66 |

О |

со |

со |

о |

со |

05 |

со |

о |

ю |

d |

co |

О) |

to |

CM |

co |

со |

LO |

||||||

|

CM |

CM |

CM |

CM |

см |

CM |

1 |

||||||||||||||||||||

|

вг/'d 4 a |

со ^ Ш со |

to со о |

со со со |

СО to со |

in 00 ш |

О to 05 |

со со со in |

ш 05 05 05 |

со см |

со о |

00 00 05 |

in со см о см |

со 05 Ш |

со |

LO CM о co CM |

co 05 О 05 |

05 to О CM |

05 ^r to CO CM |

co о CM |

to to о о CM |

05 CM Ю CM |

05 to CM |

to ш см |

CM to 05 to CM |

co 05 05 to |

|

|

вг/'d ‘(6 + i)°U |

о |

со |

о |

со |

со |

1П |

05 |

05 |

о |

Ш |

со |

Ш |

in |

CO |

st |

m |

CM |

to |

to |

to |

|Ч^_ |

00 |

05 |

|||

|

1— |

со |

см |

см |

СМ |

СМ |

со |

st |

СМ |

со |

St |

LO |

s |

Ю |

CD |

CD |

to |

b~ |

Ь- |

to |

to |

||||||

|

a E о га о 2 о >3 га |

см |

>s о со о |

>s о о |

>s =г CD т |

)^ о -0 г; |

>s о со р |

)^ |

>s ^ о со о О- |

>2 О I |

>s о ^ о |

>s о ш о |

>s ^ о т |

>s ^ о со о |

>s ^ о г; о |

>s ^ О Ф О |

>s о co о g |

>s s о co о I |

>S ^ О -fl Г 0) I ro X CL ro о |

>s о co о |

>S ^ О co p |

>s о co о Ф CD Ф CL Ф d |

>s ^ о T Ф Q-o co О I |

>s о T |

>s ^ о т I |

)^ о T ro |

S 1— О ro Ю |

|

0. |

Е |

го |

1— |

ю го |

и |

^ |

о |

р |

с; п |

ф ZT |

о. |

со |

Ф |

ro |

ro |

d |

CD |

ro |

CD |

р |

о |

|||||

|

LQ |

со |

X |

3 |

о |

d |

^ |

т |

co |

о |

с |

co |

T |

d |

^ |

d |

c |

||||||||||

|

< с |

1- |

1- |

см |

со |

st |

L0 |

со |

ь- |

00 |

05 |

о |

^- |

см |

со |

st |

LO |

co |

Г-- |

to |

05 |

о CM |

CM |

CM CM |

со см |

Si |

V a = [ R 0 (1 + g ) (1 – t )] / {[ K (1 – at ) –

– g](1 + c) + p (1 – t)}, где Va – стартовая аукционная цена земли, р./га;

Vk – кадастровая цена земли, р./га;

-

V1 – кадастровая цена земли, определенная с учетом инфляции, р./га;

-

R0 – земельная рента, р./га;

-

g – уровень инфляции, %;

-

t – ставка налога на прибыль, %;

-

p – ставка земельного налога, %;

-

с – транзакционные издержки, %;

К – ставка ссудного процента (%), скорректированная с учетом налога на прибыль, инфляции, транзакционных издержек и земельного налога, а также отражающая рентабельность коммерческих банков;

a – коэффициент поправки на налогообложение, рассчитываемый как a = R0 (1 + g)/ /[ R 0 (1 + g ) + ( V 1 – V k )].

На основе использования этой модели были рассчитаны стартовые аукционные цены и залоговые цены сельскохозяйственных угодий по районам Орловской области.

При этом величина земельной ренты ( R0 ) определялась исходя из кадастровой стоимости земли и ссудного процента, равного 3 процентам годовых.

Рост земельной ренты был принят исходя из официального уровня инфляции ( g ), который в настоящее время составляет примерно 10 процентов годовых.

Налог на прибыль ( t ) был принят в размере 24 процентов.

Транзакционные издержки ( c ) были приняты в размере 10 процентов от стоимости сделки.

Ставка ссудного процента ( K1 ) была принята на уровне 15 процентов годовых.

Налог на земли сельскохозяйственного назначения ( p ) в расчетах был принят на уровне 0,3 процента от рыночной стоимости земли. Следует подчеркнуть, что ввиду незначительной величины налог на земли сельскохозяйственного назначения в расчетах аукционной и залоговых цен на землю фактически не играет никакой роли.

Значение R1 представляет собой величину земельной ренты, определенную с учетом налогообложения ( R0 – t ), р./га.

Величина K2 – это процентная ставка коммерческих банков по кредитам (%), скорректированная с учетом налога на прибыль.

Значение K3 представляет собой процентную ставку коммерческих банков по кредитам (%), отражающую рентабельность коммерческих банков: 25 процентов по отношению к К 2 .

-

К – это ставка ссудного процента (%), скорректированная с учетом налога на прибыль, инфляции, транзакционных издержек и земельного налога, а также отражающая рентабельность коммерческих банков ( К2 + К3 );

Залоговая цена земли определялась исходя из 70 процентов по отношению к стартовой аукционной цене земли.

Расчеты показывают, что определенные на основе указанного подхода залоговые цены, значительно ниже залоговых цен, определенных исходя из кадастровой стоимости земли. В среднем по Орловской области соотношение этих цен составляет 63 процента.

Однако, как уже указывалось, кадастровая оценка земель сельскохозяйственного назначения не принимается коммерческими банками для определения залоговой стоимости земли. Кроме того, завышение кадастровых цен по сравнению с рыночными ценами снижает инвестиционную привлекательность земли как средства производства и препятствует развитию сельского хозяйства.

Исходя из этого следует, что в современных условиях причинами, обусловливающими неразвитость системы ипотечного кредитования в сельском хозяйстве Российской Федерации, являются:

-

2) неясность прав собственности на землю и другое недвижимое имущество в сельском хозяйстве, что прежде всего проявляется в нерешенности проблемы земельных долей работников бывших колхозов и совхозов. Введение в действие Федерального закона от 18 июля 2005 года № 87-ФЗ «О внесении изменений в Федеральный закон “Об обороте земель сельскохозяйственного назначения” и Федеральный закон “О землеустройстве”» улучшило ситуацию, но полностью не разрешило проблему формирования оптимальных по размеру сельскохозяйственных предприятий, которые могли бы выступать в качестве субъектов ипотечного кредитования;

-

3) незавершенность процесса разграничения собственности на землю между федеральным центром и субъектами Российской Федерации;

-

4) отсутствие на практике рынка сельскохозяйственных земель, в результате чего сделки по ипотечному кредитованию товаропроизводителей в сельском хозяйстве единичны, эпизодичны;

-

5) неоптимальные размеры сельскохозяйственных предприятий не обеспечивают «достаточной стоимости» для привлечения ипотечного кредита, что вступает в противоречие с продолжающейся концентрацией банковского капитала;

-

6) отсутствие надлежащей государственной регистрации прав собственности на землю, высокая трудоемкость и затратность осуществления процедур по государственной регистрации объектов недвижимости, включая земли сельскохозяйственного назначения;

-

7) необоснованность существующих подходов к оценке земель в сельском хозяйстве и прежде всего государственной кадастровой оценки земель сельскохозяйственного назначения, что, в частности, проявляется в том, что коммерческие банки не принимают кадастровые цены земли для определения ее залоговой стоимости;

-

8) отсутствие институциональной основы формирования и развития системы ипотеч-

- ного кредита и прежде всего системы государственного ипотечного кредитования, аналогами которой в Российской империи были Крестьянский поземельный банк и Дворянский земельный банк;

-

9) наряду с рынком земли ипотека рассматривается как панацея от всех бед сельскохозяйственного производства. При этом не учитывается то обстоятельство, что она выступает лишь в качестве одного из элементов всей системы экономических отношений в сельском хозяйстве;

-

10) игнорирование взаимосвязи между ипотекой и отношениями по поводу залога сельскохозяйственной продукции в теории и практике экономического регулирования сельского хозяйства;

-

11) недооценка залога земли как важнейшего инструмента развития рынка земли сельскохозяйственного назначения, а также консолидации земель с целью повышения эффективности сельскохозяйственного производства.

В связи с этим необходимо осуществить комплекс мер по развитию системы залоговых отношений в сельском хозяйстве, включая и ипотечное кредитование, построение которой должно базироваться на оптимальном сочетании рыночного и государственного регулирования.

-

1. Совершенствование законодательной правовой базы, которое заключается в принятии рамочного федерального закона об ипотеке земель сельскохозяйственного назначения, на основании которого субъекты Российской Федерации смогут разрабатывать региональные модели формирования ипотечного механизма в сельском хозяйстве.

-

2. Формирование институциональной основы развития системы ипотечного кредитования, а также залога сельскохозяйственной продукции объективно требует учреждения специальной государственной ипотечной и залоговой корпорации, функционирующей в рамках Министерства сельского хозяйства Российской Федерации, ответственной за указанные вопросы. Прообразом такой корпорации на региональном уровне может служить ОАО «Орловская инвестиционно-земельная компания», являю-

- щаяся оператором на рынке земли в Орловской области.

-

3. Наряду с государственной ипотечной и залоговой корпорацией право ипотеки сельскохозяйственных земель и залога продукции сельского хозяйства также следует предоставить коммерческим банкам, страховым компаниям, индивидуальным кредиторам с целью предотвращения монополизма в указанной сфере.

-

4. Усиление государственной поддержки ипотечного кредитования, которое, в частности, может выражаться в предоставлении на заемной основе средств федерального бюджета в качестве кредитных ресурсов для государственной ипотечной и залоговой корпорации с целью кредитования сельскохозяйственных производителей под залог недвижимости и прежде всего земель сельскохозяйственного назначения.

-

5. Создание «необходимой стоимости» для обеспечения ипотечного кредитования в сельском хозяйстве и привлечения для этих целей банковского капитала на основе дальнейшего развития процесса консолидации земель мелких сельскохозяйственных производителей, в том числе и путем создания крупных агропромышленных холдингов, а также для совершенствования порядка регистрации земельной собственности.

-

6. Внедрение рыночных подходов к оценке земли как объекта недвижимости в сельском хозяйстве.

-

7. Развитие аукционной торговли земельными участками сельскохозяйственного назначения, что имеет важное значение для успешного функционирования ипотеки.

-

8. Определение залоговых цен на земли сельскохозяйственного назначения на основе рыночных цен, формирующихся исходя из величины земельной ренты, ссудного процента, налога на прибыль, земельного налога, инфляции, спроса и предложения на земельные участки.

-

9. При просрочке ипотечных кредитов сельскохозяйственным производителям должны быть предоставлены льготные условия их погашения, а при проведении аукционных торгов – преимущественное право выкупа заложенных земельных участков.

Проведенные расчеты залоговой стоимости земель сельскохозяйственного назначения по районам Орловской области показали, что реализация предложенного методологического подхода позволяет обеспечить научно обоснованное определение залоговых цен на земельные угодья в сельском хозяйстве, что делает ипотечное кредитование приемлемым как для финансовых институтов, так и сельскохозяйственных производителей.