Проблемы совершенствования кредитного процесса ипотечных займов в Казахстане

Автор: Кабулов А.А.

Журнал: Инновационное образование и экономика @journal-omeconom

Рубрика: Экономика

Статья в выпуске: 15, 2014 года.

Бесплатный доступ

В статье рассматриваются вопросы ипотечного кредитования в Республике Казахстан. На основе анализа и маркетинговых исследований с целью формирования привлекательности про- цесса выдачи населению ипотечных займов автором предлагается внести следующие изменения в организацию процесса по ипотечному кредитованию банками: создание единой прозрачной си- стемы оформления ипотечных займов; повышение уровня сервиса кредитных менеджеров банков; уменьшение требуемых документов для оформления займа; уменьшение числа коррупционных явлений в кредитном процессе.

Ипотечное кредитование, ипотечный займ, кредитный менеджер, кредитный процесс

Короткий адрес: https://sciup.org/14321843

IDR: 14321843 | УДК: 336.763.34(574)

Problems of improvement of credit mortgage loans in Kazakhstan

The article examines the mortgage lending in the Republic of Kazakhstan. Based on the analysis and marketing research to form the appeal process of issuing mortgage loans to the population by the author proposes the following changes in the organization of the process of mortgage lending : the creation of a single transparent system of registration of mortgage loans ; increasing level of service credit managers of banks; reduction of the required documents for the loan ; decrease in the number of corruption in the loan process.

Текст научной статьи Проблемы совершенствования кредитного процесса ипотечных займов в Казахстане

Жилищное строительство – одно из приоритетных направлений Стратегии развития Казахстана до 2030 года, которое является одной из наиболее важных задач государственного характера. Ипотечное кредитование – один из самых эффективных способов привлечения инвестиций в жилищную сферу. Именно ипотека позволяет согласовать интересы населения – в улучшении жилищных условий, банков – в эффективной и прибыльной работе, строительного комплекса – в ритмичной загрузке производства и государства, заинтересованного в экономическом росте, которому будет способствовать широкое распространение ипотечного кредитования населения.

Проблема жилья является наиболее актуальной в современном обществе и одним из более доступных решений выступает ипотечное кредитование, так как из-за постоянного роста цен на жилье и уровня среднего дохода населения приобретение жилья посредством сбережений не предоставляется возможным. Ипотечное кредитование же позволяет за относительно короткое время приобрести в собственность жилье, впоследствии постепенно возвращая заемные средства.

В Казахстане мы можем наблюдать множество нерешенных проблем ипотечного кредитования, которые выражаются как в экономическом, правовом, так и сервисном аспекте:

высокие процентные ставки кредитов, следовательно, завышенные суммы переплаты;

превышения спроса на жилье над предложением;

непропорциональное распределение кредитов в разрезе регионов;

отсутствие транспарентной системы учета и распределения жилья, строящегося за счет кредитных средств;

неразвитая инфраструктура обслуживания кредитов;

зачаточное состояние ипотечного консалтинга.

Одна из иностранных экспертных компаний проанализировала условия выдачи ипотечных займов в 60 государствах мира, в том числе и в Казахстане. Специалисты пришли к выводу, что самые оптимальные условия кредита на улучшение жилищных условий в Дании, а самые невыгодные - Туркмении. А Казахстан по доступности ипотеки оказался на 55-м месте [1].

При составлении рейтинга учитывалась средняя процентная ставка, платежи за открытие и ведение ссудного счета, стоимость жилья.

Так, например, при получении кредита на 20 лет средняя процентная ставка в Дании составляет всего 1,36%, переплата 114%. В Казахстане при аналогичной ситуации процентная ставка составляет 15,5%, а переплата по кредиту – 255%.

Стоит учесть и тот факт, что среднемесячный доход на душу населения в 2013 году составил в Дании 4 тысячи 691 евро, а среднемесячная зарплата казахстанцев в 2013 году составила 598 долларов или 435 евро [2]. Таким образом, получается, что среднестатистический житель Дании тратит на ипотеку всего 13% ежемесячного дохода, в то время как среднестатистическому казахстанцу на ежемесячную выплату по ипотеке понадобится около 4-х усредненных зарплат.

Неразвитая инфраструктура обслуживания кредитов явно проявляется в рассмотрении этапов ипотечного кредитования. На первом этапе приобретатель выбирает понравившуюся ему недвижимость, если речь идет о государственном жилищном строительстве, то право выбора жилья будет ограничено. Этот этап сопровождает длительная очередь по оформлению документов, ожидание решения комиссии акимата, ожидание решения банковской комитета. Следующий этап – внесение суммы первоначального взноса. Этот этап может быть проблемным для молодых семей, нуждающихся в жилье. Третий этап – регистрация ипотечного договора, который состоит из ряда «бюрократических процедур»: регистрация договора купли-продажи, оформление правоустанавливающих документов на квартиру, заключение об оценке стоимости квартиры и т.д. И завершающий этап – выплата клиентом банковской комиссии в определенных процентах от суммы займа.

Доступность ипотечного кредитования можно судить по степени сложности организации процесса кредитования. Так, например, Центром исследований «Сандж» при финансовой поддержке Посольства США в Казахстане, было проведено анкетирование среди населения, оформлявшего ипотеку (500 респондентов).

Восприятие доступности кредитов и собственных возможностей зависит также от сферы деятельности респондента. Исходя из данных исследования, предприниматели и госслужащие чаще воспринимают ипотечные кредиты как легкодоступные (17% и 16% соответственно). Домохозяйки единодушно воспринимают кредиты как требующие большого количества времени и усилий (100%). Значение связей/ знакомств, обеспечивающих доступность кредитов, подчеркивают сравнительно чаще работники бюджетной сферы (25%) и предприниматели (28%) (табл. 1).

Госслужащие и работники частных компании считают, что кредиты доступны для людей, которые хорошо разбираются в этой сфере (11% и 9% соответственно) и только среди них встречаются респонденты, воспринимающие кредиты как совершенно недоступные (11% и 6% соответственно).

Анализ различных сторон процесса кредитования выявил ряд проблем, связанных с процедурой оформления кредита, доступностью и полнотой информации о кредитных программах, уровнем обслуживания в банках и т.д. (табл. 2).

Чаще всего нарекания в адрес банков со стороны клиентов вызывает то, что окончательное решение о выдаче кредита принимает только головной офис (52%), что затягивает срок рассмотрения заявки. Другая часто упоминаемая проблема, связана с тем, что оформление кредита требует частых посещений и отнимает много времени (51%).

Доступность услуг кредитования во многом определяется открытостью информации о кредитных программах и прозрачностью условий получения кредитов. По оценке наших респондентов банки

Род занятий

|

As |

Оценка доступности |

Ж о FT Ю S I о £ |

3g S о |

>S о б S оз = я 2 Ё ° о ^ |

1 S cl К FT CJ с |

S 8 X о |

2 FT V О |

|

1 |

Легко доступны |

16 |

6 |

17 |

8 |

||

|

2 |

Доступны, но требуют большого количества времени и усилий |

67 |

58 |

57 |

44 |

100 |

59 |

|

3 |

Доступны, только при наличии связей (знакомств) в банке |

25 |

5 |

9 |

28 |

15 |

|

|

4 |

Доступны только для тех людей, кто хорошо разбирается в этой сфере |

4 |

11 |

9 |

б |

||

|

5 |

Совершенно недоступны |

11 |

6 |

4 |

|||

|

6 |

Затрудняюсь ответить |

3 |

6 |

2 |

Таблица 1 ‒ Восприятие доступности ипотечных кредитов в зависимости от сферы занятости, % респондентов далеко не всегда соответствуют этим требованиям. Так, в целом 31% опрошенных соглашаются с тем, информация о процентных ставках, сроках оформления кредита, количестве требуемых документов в рекламе банков не соответствует действительности, и в результате клиенты сталкиваются с тем, что получают услуги, не на тех условиях, на которые рассчитывали изначально.

Процесс кредитования воспринимается получателями ипотечных кредитов требующим серьезных временных затрат и усилий. Для данной группы особенно характерна выраженность проблем, связанных с трудностями, возникающими во время процедуры оформления кредита. В среднем на оформление ипотечного кредита уходит до двух месяцев, но в отдельных случаях до получения окончательного решения может уйти и полгода. Количество документов, которые требует банк, в среднем составляет 12 наименований, но может доходить до 25, в зависимости от ситуации клиента.

Со слов респондентов вознаграждение чаще всего оказывает влияние на решение вопроса о сроках рассмотрения заявки (14%), размер займа (12%) и оценку платежеспособности (10%). Сравнительно чаще пунктом, влияющим на вознаграждение, в этой группе называется срок займа (8%), который, видимо, для заемщиков является наиболее чувствительным вопросом.

Связи и знакомства в случаях оформления ипотеки влияют на срок рассмотрения заявки (21%), размер займа (14%) и оценку платежеспособности (13%).

Использование неофициального вознаграждения и связей/знакомств оказывает свое влияние на ряд обстоятельств, которые являются чувствительными для клиентов банка и увеличивают доступность кредитов для них. Анализ этих пунктов отчасти способствует пониманию причин возникновения коррупции в банковской сфере [3].

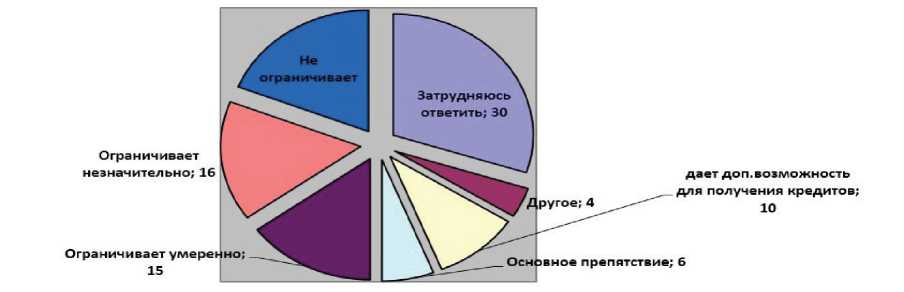

Изучение влияния коррупции на доступность ипотечных кредитов показало, что часто респонденты затрудняются его оценить (30%). Среди тех, кто смог дать оценку, чаще звучит мнение, что коррупция не ограничивает доступность кредитов (19%). 15% получателей ипотеки отмечают, что коррупция умеренно ограничивает доступность кредитов и 16% – незначительно. Доля тех, кто считает коррупцию основным препятствием, составляет 6%. Как дополнительную возможность для получения кредитаее воспринимает 10% (диаграмма 1).

В коррупционные отношения могут быть вовлечены как сотрудники банков, так и лица, выполняющие роль посредников. В целом эти схемы не отличаются от таковых в других сферах экономической деятельности. Вместе с тем, среди предпринимателей и получателей ипотечных кредитов отсутствует выраженная негативная оценка влияния коррупции на возможности бизнеса и доступность кредитования. Причиной этого могут быть, с одной стороны, умеренные масштабы коррупционных явлений в банковской сфере. С другой стороны, надо отметить терпимое отношение клиентов к подобным явлениям, которое не позволяет в полной мере осознать все негативные последствия коррупции [4].

Рейтинг проблем, с которыми сталкиваются клиенты банков, показывает, что наибольшую актуальность имеют вопросы, связанные с процедурой оформления кредита – сложной, затянутой во времени, требующей больших усилий. Далее по значимости следуют проблемы с закрытостью информации о кредитных программах, а также с ее соответствием сформированным ожиданиям клиентов. В сравнении с этими вопросами, пункты, связанные с кассовыми нарушениями, менее выражены, но также актуальны. Остальные проблемы связаны с уровнем сервиса, различными нарушениями со стороны сотрудников банка. Соответственно, доступность, прозрачность и открытость услуг банков/финансовых организаций может существенно снижаться из-за негативных явлений в процедуре кредитования, используемой банками, и реализуемой ими информационной политике.

Процедура ипотечного кредитования осложнена тем, что требует подготовки большого количества документов, отнимает много времени, и при этом ожидание финансирования может занять более полугода.

Отсутствие этих условий чаще всего и выступает причиной отказа в выдаче кредита, с которой сталкивается четверть респондентов, получавших

|

№ |

Критерий процесса |

Максимум |

Среднее |

Минимум |

|

1 |

Сколько дней заняло с момента обращения в банк и до получения окончательного решения? |

117 |

35 |

30 |

|

2 |

Какое количество документов, которое Вам нужно было предоставить? |

25 |

12 |

4 |

|

3 |

Каков размер запрошенного Вами займа? |

|||

|

Долларов |

950 000 |

42 833 |

3 600 |

|

|

Тенге |

24 000 000 |

3 833 333 |

100 000 |

|

|

4 |

Каков размер выданного кредита |

|||

|

Долларов |

950 000 |

28 333 |

3 600 |

|

|

Тенге |

24 000 000 |

2 533 333 |

100 000 |

|

|

5 |

На какой срок был выдан кредит? |

|||

|

лет |

20 |

12 |

2 |

Таблица 2 ‒ Характеристики процедуры ипотечного кредитования.

Диаграмма 1. Оценка влияния коррупции на доступность ипотечных займов, % респондентов.

кредит. Определенное влияние на решение вопроса о выдаче кредита оказывает наличие или отсутствие знакомств и неофициальное вознаграждение, и в случаях отказа респонденты придают этим пунктам большее значение. Нередко клиенты не получают от банков каких-либо объяснений отказа, то есть прозрачность принятия решений о выдаче кредита не является принятым стандартом обслуживания, что может усиливать в восприятии клиентов важность связей/знакомств и неофициального вознаграждения.

Хорошая кредитная история играет в данном случае более существенную роль, чем связи и неофициальное вознаграждение. Мотивы отказа в выдаче кредита для обратившихся за ипотечным кредитом являются еще более закрытыми, чаще всего никаких объяснений клиенты банков не получают. И, в итоге, доступность ипотечного кредитования получается ниже, чем у остальных видов кредитов, так как банками не обеспечивается должная прозрачность и открытость услуг кредитования.

Ипотечное кредитование должно служить, во-первых, улучшению жилищных условий населения, во-вторых – не нарушать устойчивость финансовой системы страны.

Таким образом, учитывая все вышеперечисленные проблемы, необходимо внести следующие изменения в организацию процесса по ипотечному кредитованию:

-

• доступность, прозрачность и открытость услуг банков;

-

• создание единой прозрачной системы оформления ипотечных займов;

-

• доступность полной и достоверной информации по кредитованию;

-

• повышение уровня сервиса кредитных менеджеров банков;

-

• прозрачность принятия решений о выдаче кредита;

-

• уменьшение требуемых документов для оформления займа;

-

• уменьшение числа коррупционных явлений в кредитном процессе.

Список литературы Проблемы совершенствования кредитного процесса ипотечных займов в Казахстане

- Данные компании Penny Lane Realty на сайте https://www.newsbalt.ru

- Интернет-ресурс www.stat.gov.kz

- Ермасова Н.Б. Как получить банковский кредит? Настольная книга заемщика. -Изд-во: ГроссМедиа, РОСБУХ, 2007. -320 с.

- Доступность банковского кредитования в Казахстане 2012: Отчет по результатам изучения мнения клиентов банков (подготовлено Центром исследований «Сандж» при финансовой поддержке Посольства США в Казахстане). -Астана, 212. -32 с.