Проблемы создания бюджетных резервных фондов в субъектах Российской Федерации

Автор: Ломакина Татьяна Павловна, Иризепова Маргарита Шамильевна

Журнал: Региональная экономика. Юг России @re-volsu

Рубрика: Финансовый механизм регулирования социально-экономического развития субъектов южного макрорегиона

Статья в выпуске: 2 (20), 2018 года.

Бесплатный доступ

Бюджетные резервы и резервные фонды редко включаются в исследования современной финансовой науки. Следствием этого является малое количество научных статей по этой проблеме. В частности, исследованию резервов в составе бюджетов субъектов Российской Федерации посвящено всего три статьи за последние пять лет. В то же время в практической финансовой деятельности специалисты постоянно сталкиваются с затруднениями в оценке состояния и движения бюджетных резервов и резервных фондов, осуществляемых традиционными методами. Существуют также проблемы терминологического характера: названия резервов в Бюджетном кодексе РФ иногда так неудачны, что требуется их дополнительная маркировка при описании. В данной статье авторами предлагаются итоги анализа всех резервных фондов, которые могут формироваться в бюджетах субъектов РФ: Резервного фонда высших исполнительных органов государственной власти субъекта РФ, включающего в себя два разных резервных фонда, и Резервного фонда субъекта РФ...

Резервный фонд высших исполнительных органов государственной власти субъекта рф, резервный фонд исполнительных органов государственной власти субъектов рф на чс, резервный фонд субъекта рф

Короткий адрес: https://sciup.org/149131241

IDR: 149131241 | УДК: 336.11 | DOI: 10.15688/re.volsu.2018.2.14

Problems of budget reserve funds creation in subjects of the Russian Federation

Budgetary reserves and budgetary funds are rarely studied by the modern financial science. This situation results in a small number of scientific papers devoted to this problem. In particular only three scientific articles during the latest five years are devoted to the study of reserves in the budgets of the subjects of the Russian Federation. At the same time in the practical financial activity the specialists regularly face with difficulties of the assessment of the state and the flow of budgetary reserves and reserves funds carried out by traditional methods. There exist also problems of the terminological character. The terms used to denominate the reserves in the Budgetary Code of the Russian Federation are often so unsuitable that additional remarks at the description are needed. In the article the authors present the results of the analysis of all reserve funds which can be formed in the subjects of the Russian Federation: Reserve fund of highest executive bodies of the state authority of a region of the Russian Federation which includes two reserve funds and the Reserve fund of a subject of the Russian Federation...

Текст научной статьи Проблемы создания бюджетных резервных фондов в субъектах Российской Федерации

DOI:

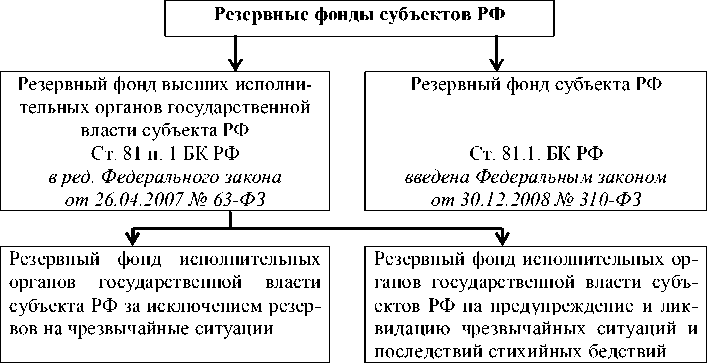

Формирование резервных фондов субъектов РФ регулируется двумя основными документами – Бюджетным кодексом РФ (БК РФ) и законами субъектов РФ. Бюджетный кодекс РФ устанавливает требования и основания для формирования двух видов резервных фондов – Резервного фонда высших исполнительных органов государственной власти субъектов РФ (ст. 81, п. 1 БК РФ) и Резервного фонда субъекта РФ (ст. 81.1 БК РФ) (рис. 1) [2; 8].

Во избежание путаницы при описании обоих резервных фондов, Резервный фонд высших исполнительных органов государственной власти субъекта РФ мы будем именовать Резервный фонд-81, а Резервный фонд субъекта РФ – Резервный фонд-81.1 (по номеру основной статьи в БК РФ).

У обоих резервных фондов – разные функции, они по-разному формируются и используются.

Резервные фонды-81 могут финансировать две группы расходов, во-первых, непредвиденные, случайные расходы, которые законодатель не описал в статье 81 БК РФ и, во-вторых, расходов, которые могут возникать вследствие ликвидации последствий стихийных бедствий и других чрезвычайных ситуаций.

В субъектах РФ существуют разные подходы к формированию нормативно-правовой базы о Резервных фондах-81. В некоторых из них разрабатывают и утверждают специальные Положения, в которых подробно описываются все процедуры формирования и использования указанных резервных фондов. В качестве нормативных документов чаще всего используется Положение о резервном фонде администрации или правительства субъекта РФ. Сам резервный фонд может называться Резервным фондом правительства или Резервным фондом администрации. Но в некоторых субъектах РФ существуют исключительно Положения об использовании средств этих резервных фондов. В Волгоградской области существует Положение о резервном фонде администрации Волгоградской области, в котором закрепляются следующие основные положения: условия формирования резервного фонда в бюджетной системе региона; направления расходования резервного фонда; управление средствами резервного фонда; контроль над расходованием средств резервного фонда [12].

Как правило, Резервный фонд 81 отражается в расходной части бюджета субъекта РФ, а

Рис. 1. Резервные фонды субъектов РФ

Примечание . Составлено по: [2].

его размер устанавливается в соответствии с требованиями БК РФ, то есть не более 3 % от его расходной части. Фактический размер резервного фонда определяется при формировании бюджета субъекта РФ на соответствующий финансовый год и плановый период и устанавливается законом о региональном бюджете. Расходы резервного фонда предусматриваются в региональном бюджете отдельной строкой.

Современная практика формирования и использования Резервных фондов-81 показывает, что в некоторых субъектах РФ к этим резервным фондам относятся без должной тщательности, что может приводить к негативным правовым последствиям. Например, исследование показывает, что в некоторых регионах их главами предпринимались попытки сформировать помимо Резервного фонда-81 отдельный «резервный фонд губернатора», который впоследствии признавался прокурорскими проверками не соответствующими положениям ст. 81 БК РФ [16]. Однако в бюджете на 2017 г. в Чеченской республике вновь создается резерв Главы республики, который составляет 80 % от всех резервных фондов, утвержденных в бюджете [11, с. 127].

Еще одной проблемой региональных бюджетных резервов является способ отражения движения средств в Резервном фонде-81. Сейчас судить о движении средств в его составе можно, исследуя законы субъектов РФ о бюджете на очередной год, а также отчетность об их исполнении. В законах о бюджете, как правило, устанавливаются величины резервных фондов, что позволяет судить о том, соблюдается ли норма БК РФ о предельном их размере в 3 % от расходов, установленных законом. Сведения о размерах запланированных Резервных фондов-81 содержатся в разделе «Общегосударственные вопросы», отражаемых в макете (табл. 1).

Однако по этому разделу резервные фонды в полном объеме используются не всегда. Часть из них в течение бюджетного периода перечисляется на финансирование расходов по другим раз- делам бюджета. Но в отчетных формах об исполнении бюджета субъекта РФ эта информация уже не отражается. Помимо этого отчетные формы об исполнении бюджета субъекта РФ не предусматривают раздельного отражения резервных фондов на предупреждение и ликвидацию чрезвычайных ситуаций и последствий стихийных бедствий и резервных фондов для иных непредвиденных расходов, если они создаются в субъекте РФ. Поэтому для того, чтобы проанализировать фактическое движение средств в них, требуется детальный анализ всего массива бюджетных расходов и, особенно, по их ведомственной структуре. В противном случае можно получить искаженную информацию о расходовании резервных фондов. Например, анализ движения резервных фондов Волгоградской области за ряд лет по традиционной методике их отражения показывает, что в 2010 и 2016 гг. они не использовались совсем (см. табл. 2), а за все остальные годы фактическое их использование колебалось в пределах от 0,009 до 0,68 % от утвержденных значений.

Неудобство в отражении движения средств в Резервных фондах-81 с целью последующей их аналитики иногда преодолевается в субъектах РФ с помощью ссылок и примечаний к отчетным формам об исполнении бюджета.

Например, в Свердловской области в некоторых отчетных формах можно найти «поправочную запись» относительно движения средств в резервных фондах (см. табл. 3). Несмотря на то что в графе «Исполнение» резервных фондов стоит 0,0, в графе «Процент исполнения» значится 42,6 %. Объяснение дается в сноске после итоговой суммы расходов бюджета.

Авторы полагают, что резервные фонды нельзя включать ни в расходы, ни в доходы бюджета. Они должны отражаться в самостоятельном его разделе «Резервы». Помимо этого, необходимо изменить и названия Резервных фондов-81, обозначив в них основную их функцию. Этой функцией является лимитирование (ограни-

Таблица 1

Фрагмент закона о бюджете Волгоградской области за 2015 год раздела «Общегосударственные вопросы»

|

«Наименование |

Рз (Раздел) |

ПР (Подраздел) |

«ЦСР (целевая статья расходов) |

ВР (вид расхода) |

Сумма |

|

Общегосударственные вопросы» |

01 |

99 1 00 90100 870 |

|||

|

Резервные фонды |

01 |

11 |

|||

|

Иные бюджетные ассигнования» |

800 |

Примечание. Составлено по: [14].

Таблица 2

Утвержденные (план) и исполненные (факт) показатели Резервных фондов в отчете об исполнении консолидированного бюджета Волгоградской области за 2010–2016 гг., руб.

|

Годы |

В консолидированном бюджете субъекта РФ |

В том числе |

|||

|

в бюджете субъекта РФ |

в бюджетах городских округов |

в бюджетах муниципальных районов |

в бюджетах городских и сельских поселений |

||

|

2010 |

|||||

|

план |

111 095 642,33 |

79 985 651,00 |

22 588 449,30 |

2 968 185,88 |

5 553 356,15 |

|

факт |

571 964,01 |

0 |

0 |

529 190,00 |

42 774,01 |

|

% |

0,51 |

0 |

0 |

||

|

2011 |

|||||

|

план |

69 950 478,79 |

22 535 791,41 |

38 859 922,00 |

3 794 721,55 |

4 760 043,83 |

|

факт |

0 |

0 |

0 |

0 |

0 |

|

% |

0 |

0 |

0 |

0 |

0 |

|

2012 |

|||||

|

план |

61 347 118,31 |

18 785 372,00 |

26 280 085,31 |

6 991 626,00 |

9 290 035,00 |

|

факт |

80 000,00 |

0 |

10 000,00 |

0 |

70 000,00 |

|

% |

0,13 |

0 |

0 |

||

|

2013 |

|||||

|

план |

40 867 425,96 |

24 812 700,00 |

6 963 129,65 |

9 091 596,31 |

|

|

факт |

278 909,98 |

51 908,48 |

227 001,50 |

||

|

% |

0,68 |

||||

|

2014 |

|||||

|

план |

106 828 057,86 |

84 510 806,11 |

9 087 164,20 |

4 430 272,95 |

8 799 814,60 |

|

факт |

78 170,47 |

0 |

0 |

0 |

78 170,47 |

|

% |

0,073 |

0 |

0 |

0 |

|

|

2015 |

|||||

|

план |

118 738 252,82 |

86 486 943,08 |

21 169 026,83 |

2 803 120,06 |

8 279 162,85 |

|

факт |

11 050,00 |

11 050,00 |

|||

|

% |

0,009 |

||||

|

2016 |

|||||

|

план |

27 716 869,19 |

16 497 046,25 |

2 810 507,17 |

8 409 315,77 |

|

|

факт |

0 |

0 |

0 |

0 |

0 |

|

% |

0 |

0 |

0 |

0 |

0 |

Примечание. Составлено по: [14].

Таблица 3

Информация об исполнении областного бюджета Свердловской области по расходам на 01.11.2015 (фрагмент)

|

Номер строки |

Код раздела, подраздела |

Наименование раздела, подраздела расходов |

Объем средств по закону о бюджете на 2015 г., тыс.руб. |

Исполнение на 01.11.2015, тыс. руб. |

Процент исполнения |

|

8 |

0111 |

Резервные фонды * |

800 000,0 |

0,0 |

42,6 |

Примечание. Составлено по: [5].

* Общая сумма расходов Правительства Свердловской области, осуществленных за счет резервного фонда, составила 557 176,4 тыс. рублей. Расходы за счет резервного фонда Правительства Свердловской области отражены по соответствующим разделам бюджетной классификации. Процент исполнения расходов, осуществленных за счет резервного фонда Правительства Свердловской области, рассчитан с учетом средств резервного фонда, отраженных по другим разделам бюджетной классификации.

чение) расходов, которые могут осуществляться за счет доходов бюджета субъектов РФ и которые закреплены в статье 81 БК РФ (не больше 3 % от расходов). Резервные фонды-81 по существу не являются фондами, поскольку термин «фонд» в подавляющем большинстве случаев его употребления означает аккумуляцию средств. Однако Резервные фонды-81 никаких средств не аккумулируют, не собирают и не накапливают. Единственная их функция – ограничить органы государственной власти в субъектах РФ в финансировании непредвиденных расходов.

Мы полагаем, что целесообразно ввести следующие названия возможных Резервных фондов-81: резервный лимит непредвиденных расходов, не связанных с чрезвычайными ситуациями; резервный лимит непредвиденных расходов на предупреждение и ликвидацию чрезвычайных ситуаций и последствий стихийных бедствий.

Изменение места Резервных фондов-81 в составе разделов и подразделов бюджетной классификации поможет в решении следующих задач.

Во-первых, будет устранена причина путаницы в обозначении разного рода резервов, которые могут формироваться в бюджетах субъекта РФ, то, из-за чего в нашем исследовании потребовалась дополнительная их маркировка.

Во-вторых, в отчетности об их планировании и использовании можно будет отражать движение средств в резервных лимитах не только в строке «Общегосударственные вопросы», где они находятся сейчас, но отдельной строкой. В ней должны будут фиксироваться расходы всех подразделов бюджетной классификации, которые были профинансированы за их счет.

В-третьих, упростится их анализ. Он станет более наглядным и корректным. Об этом анализе, кстати, прямо указывалось в Методических рекомендациях Минфина РФ. В частности, при расчете размера резервного фонда на предупреждение и ликвидацию чрезвычайных ситуаций и последствий стихийных бедствий предлагалось учитывать объемы бюджета субъекта РФ на формирование этого резервного фонда за предыдущие три финансовых года.

Другой резервный фонд – Резервный фонд субъекта Российской Федерации (резервный фонд - 81.1) создается в регионах с вполне конкретной целью – «для исполнения расходных обязательств субъекта Российской Федерации в случае недостаточности доходов бюджета субъекта Российской Федерации для финансового обеспечения расходных обязательств» [2]. Иными словами, он не предназначен для финансирования случайных расходов, не предусмотренных региональным бюджетом, и по которым у региональных властей на момент принятия закона о бюджете на очередной год отсутствуют обязательства.

Региональные власти могут и не создавать этот резервный фонд. Однако если они все же принимают решение о его создании, они обязаны будут принять и соответствующий закон о нем, поскольку регулирование Резервного фонда-81.1 исключительно положениями закона субъекта РФ о его бюджете на очередной финансовый год не допускается (ст. 81.1, п. 1 БК РФ). Тем самым законодатель подчеркивал долгосрочное существование Резервного фонда-81.1. Вторая важная норма БК РФ – норма о том, что этот резерв является частью «средств бюджета субъекта Российской Федерации» [2].

Иных требований к формированию и использованию Резервного фонда-81.1 Бюджетный кодекс РФ не установил. Однако в 2010 г., почти через два года после введения нормы о Резервном фонде субъекта РФ, Минфин РФ опубликовал Методические рекомендации от 27.08.2010, в которых описывались некоторые дополнительные особенности его формирования и использования [6].

В частности, в этих Методических рекомендациях были установлены конкретные источники формирования Резервного фонда-81.1. В их перечень были включены:

-

1) «налоговые доходы бюджета субъекта Российской Федерации;

-

2) неналоговые доходы бюджета субъекта Российской Федерации;

-

3) безвозмездные поступления в бюджет субъекта Российской Федерации, не имеющие целевого назначения;

-

4) остатки средств на счетах по учету средств бюджета на начало очередного финансового года, не имеющие целевого назначения;

-

5) другие источники покрытия дефицита бюджета субъекта Российской Федерации».

Уже в 2009 г. в некоторых интернетовских источниках появились комментарии на создание Резервных фондов субъектов РФ. Например, А. Дерюгин отмечал, что «...создание резервных фондов сейчас позволит тем субъектам РФ, которые не столкнулись весной 2009 г. с необходимостью возврата крупных сумм ранее уплаченного налога на прибыль (по годовым перерасчетам), обеспечить стабильность исполнения расходных обязательств в течение определенного времени» [4]. Еще через год, в 2010 г., в научной печати появились первые сообщения о создании (выделено нами. – Авт.) Резервных фондов субъектов РФ. В частности, в статье А.Н. Сухарева приведены примеры их создания в Республике Башкортостан, Пермском крае, Красноярском крае, Республике Алтай, Республике Дагестан, Кемеровской, Мурманской, Новосибирской, Тюменской, Иркутской, Сахалинской областях [18, с. 71–76]. Однако наше исследование подтвердило лишь факты включения в соответству- ющую законодательную базу указанных регионов правовых норм о том, что такие резервные фонды в соответствующем регионе могут создаваться. Но ни в одном из перечисленных в статье А.Н. Сухарева субъектов РФ такие резервные фонды ни разу, включая и 2017 г., не создавались. Ни в одном из этих регионов в Отчетах об исполнении бюджетов субъектов РФ эти резервные фонды не фиксировались.

В 2011 г. появилась статья Н.Н. Воробьевой на эту же тему. В ней автор, описывая возможности, которые несет субъектам РФ создание Резервных фондов-81.1, отмечала, что «представляется целесообразным изменение редакции статьи 81.1 Бюджетного кодекса РФ и закрепление не права, а обязанности региона по созданию Резервного фонда субъекта РФ». Между тем в статье Н.Н. Воробьевой, с одной стороны, утверждалось, что целесообразность их создания не вызывает у нее сомнения [3, с. 80], а с другой – делался неожиданный вывод: «Отсутствие на текущий момент региональной практики по созданию Резервных фондов не позволяет однозначно определить их роль в обеспечении финансовой самостоятельности субъектов Федерации» [3, с. 78]. Иными словами, в статье рассматривались лишь возможности создания Резервных фондов 81.1, но не реальная практика их создания, которую к 2011 г. автор не мог анализировать, поскольку ее еще не существовало. Единственный вывод из статьи Н.Н. Воробьевой мы разделяем в полной мере. Это вывод о том, что «... законодательная база в данной сфере окончательно не сформирована» [3, с. 77].

Можно было бы сказать, что требуется дополнительная работа и научные исследования, связанные с экспертизой уже созданной к настоящему времени нормативно-правовой базы о Резервных фондах бюджета в субъектах РФ, однако мы не уверены, что ее стоит проводить сейчас, когда регионы вообще не создают этих резервных фондов. Единственный регион, который продвинулся в направлении создания самой подробной нормативно-правовой основы их формирования и использования – Новосибирская область. На наш взгляд, его опыт представляет определенный научный интерес.

На первом этапе (в 2009 г.) положение о возможности создания Резервного фонда Новосибирской области было включено в Закон о бюджетном устройстве и бюджетном процессе в Новосибирской области. В нем, в частности, в статье 21.1 предусматривалось создание специ- ального закона о Резервном фонде Новосибирской области (статья дополнительно введена Законом НСО от 08.06.2009 № 346-ОЗ) [7].

На втором этапе, через три года (в 2012 г.), такой закон был разработан и принят Законодательным Собранием Новосибирской области 28.06.2012 [9; 10]. В принятом Законе был установлен орган, который осуществляет формирование Резервного фонда – «областной исполнительный орган государственной власти Новосибирской области, уполномоченный в сфере финансов», и указано, где накапливаются его средства – «в составе источников финансирования дефицита областного бюджета путем накопления на едином счете областного бюджета». Помимо этого, устанавливались следующие важные положения.

-

1. Источники формирования резервного фонда. Формировать его предполагалось на 30 % за счет свободных остатков средств областного бюджета на начало очередного финансового года, на 50 % – за счет доходов бюджета, полученных сверх прогнозируемого объема по итогам первых трех кварталов, а также за счет доходов от размещения средств фонда на депозите.

-

2. Размер резервного фонда: планировалось, что он не может превышать 7 % утвержденного законом об областном бюджете прогнозируемого общего объема доходов областного бюджета без учета безвозмездных поступлений.

-

3. Направления использования и механизм принятия решения об использовании резервного фонда.

-

4. Возможность размещения средств резервного фонда на депозитах, а также порядок размещения, который должен был утверждаться Правительством Новосибирской области.

Несмотря на создание подробной «дорожной карты» формирования и использования Резервного фонда, в Новосибирской области в 2012 г. был принят проект закона Новосибирской области « О приостановлении действия Закона на период до 1 января 2017 года» [13]. То есть применять закон о Резерве Новосибирской области на практике не спешили. Тем не менее работа над нормативно-правовой базой продолжалась.

В 2013 г. было разработано постановление Правительства Новосибирской области о размещении средств Резервного фонда на банковские депозиты [9]. Оно включало в себя порядок размещения, который состоял из четырех разделов и 28 пунктов. Разделы, в частности, касались, общих положений размещения, заключения генерального соглашения по организации размещения его средств, правил отбора заявок кредитных организаций, и особенностей заключения договоров банковских депозитов.

Однако уже в 2014 г. Правительство области предложило приостановить действие упомянутого закона уже не до 2017 г., а до 2020 г., а бюджетный комитет это предложение поддержал [17]. В качестве причины такого решения было названо отсутствие источников финансирования Резервного фонда Новосибирской области.

Отсутствие средств для формирования Резерва-81.1 является единственной причиной отказа регионов от их создания. На региональном уровне до 2015 г. наблюдалась тенденция увеличения количества регионов с дефицитными бюджетами. По нашим данным, в 2008 г. таких бюджетов было 37, в 2009 – 57, в 2010 – 63. В 2015 г. их было уже 76 [15]. В 2016 г. количество регионов с дефицитом бюджета сократилось до 57. Общая же сумма дефицитов всех консолидированных бюджетов субъектов РФ по итогам 2016 г. составила 201,6 млрд рублей [1]. Региональные бюджеты в последние годы стараются всеми способами снижать свои расходы. Источников для формирования резерва субъекта РФ они просто не имеют. На наш взгляд, этот резервный фонд будет создаваться только в том случае, если в БК РФ будут установлены конкретные источники его формирования.

Выводы:

-

1. Резервный фонд высших исполнительных органов государственной власти субъекта РФ формируется во всех субъектах РФ. Для него не требуется отдельного источника формирования. Практика его использования показывает, что в некоторых регионах в нарушение ст. 81. БК РФ помимо него создаются еще и резервные фонды главы региона.

-

2. Резервные фонды высших исполнительных органов государственной власти субъекта РФ нельзя включать ни в расходы, ни в доходы бюджета. Они должны отражаться в самостоятельном его разделе «Резервы».

-

3. Целесообразно ввести следующие названия возможных Резервных фондов высших исполнительных органов государственной власти субъекта РФ при отражении их в составе бюджета: резервный лимит непредвиденных расходов, не связанных с чрезвычайными ситуациями; резервный лимит непредвиденных расходов на предупреждение и ликвидацию чрезвычайных ситуаций и последствий стихийных бедствий.

-

4. Резервный фонд субъекта РФ до сих пор не создавался ни в одном из регионов РФ, поскольку для его формирования не хватает средств. Этот резерв должен прекратить свое существование как часть средств бюджета субъекта РФ и получить полноценный статус резервного фонда с указанием в БК РФ конкретных источников для его формирования. Кроме того, законодательные основания для его создания разработаны к 2017 г. только в одном субъекте РФ – Новосибирской области.

Список литературы Проблемы создания бюджетных резервных фондов в субъектах Российской Федерации

- Анализ тенденций в бюджетно-налоговой сфере России//Аналитический бюллетень. Российский экономический университет им. Г.В. Плеханова. -Вып. № 6. Итоги 2016. -Электрон. текстовые дан. -Режим доступа: https://www.rea.ru/-Загл. с экрана.

- Бюджетный кодекс Российской Федерации от 31.07.1998: принят Государственной Думой 17.07.1998; одобрен Советом Федерации 17.07.1998. -Доступ из справ.-информ. системы «КонсультантПлюс».

- Воробьева, Н. Н. Правовые проблемы создания и функционирования резервного фонда субъекта Российской Федерации/Н. Н. Воробьева//Проблемы учета и финансов. -2011. -№ 1. -С. 77-81.

- Дерюгин, А. Резервный фонд субъекта Российской Федерации/А. Дерюгин//Бюджет. -2009. -№ 6. -С. 1-6.

- Информация Министерства финансов Свердловской области от 20.11.2015 «Об исполнении областного бюджета на 01.11.2015 г.». -Электрон. текстовые дан. -Режим доступа: http://minfin.midural.ru/document/category/21#document_list. -Загл. с экрана.

- Методические рекомендации для субъектов Российской Федерации по формированию и использованию региональных фондов финансовых резервов//Официальный сайт Министерства финансов РФ. Документ от 27.08.2010. -Электрон. текстовые дан. -Режим доступа: https://www.minfin.ru/ru/document/?id_4=10451&order_4=M_DATE&dir_4=DESC&page_4=433 (дата обращения: 28.11.2017). -Загл. с экрана.

- О бюджетном устройстве и бюджетном процессе в Новосибирской области: закон Новосибирской области от 03.12.2007 154-ОЗ (с изм. на 06.10.2010) (утратил силу)//Электронный фонд правовой и нормативно-технической документации. -Электрон. текстовые дан. -Режим доступа: http://docs.cntd.ru/document/5427220 (дата обращения: 28.11.2017). -Загл. с экрана.

- О внесении изменений в Бюджетный кодекс Российской Федерации и Федеральный закон «О внесении изменений в Бюджетный кодекс Российской Федерации в части регулирования бюджетного процесса и приведении в соответствие с бюджетным законодательством Российской Федерации отдельных законодательных актов Российской Федерации»: федер. закон от 30.12.2008 № 310-ФЗ (последняя редакция). -Доступ из справ.-информ. системы «КонсультантПлюс».

- О размещении средств Резервного фонда Новосибирской области на банковские депозиты: постановление Правительства Новосибирской области от 08.07.2013 № 293-п//Электронный фонд правовой и нормативно-технической документации. -Электрон. текстовые дан. -Режим доступа: http://docs.cntd.ru/document/465702102 (дата обращения: 28.11.2017). -Загл. с экрана.

- О резервном фонде Новосибирской области: закон Новосибирской области от 04.07.2012 № 231-ОЗ//Российская газета. -2012. -28 июня. -Электрон. текстовые дан. -Режим доступа: https://rg.ru/2012/06/28/novosib-zakon-rezerv-reg-dok.html (дата обращения: 28.11.2017). -Загл. с экрана.

- О республиканском бюджете на 2017 г. и на плановый период 2018 и 2019 гг.: закон Чеченской Республики № 3-РЗ от 23.01.2017: закон о внесении изменений в закон Чеченской Республики: закон Чеченской Республики от 20.07.2017 № 32-РЗ -Электрон. текстовые дан. -Режим доступа: http://minfinchr.ru/respublikanskijbyudzhet/zakon-chechenskoj-respubliki-o-respublikanskom-byudzhete-s-prilozheniyami-v-aktualnoj-redaktsii (дата обращения: 28.11.2017). -Загл. с экрана.

- Об утверждении положения о резервном фонде Администрации Волгоградской области: постановление Администрации Волгоградской области от 09.06.2008 № 10-п. -Доступ из справ.-информ. системы «КонсультантПлюс».

- Обзор тридцать пятой сессии Законодательного собрания Новосибирской области. Пункт 5 в перечне проектов законов//Сайт Законодательного собрания Новосибирской области. -Электрон. текстовые дан. -Режим доступа: http://www.zsnso.ru/1046/(дата обращения: 28.11.2017). -Загл. с экрана.

- Официальный сайт Администрации Волгоградской области. -Электрон. текстовые дан. -Режим доступа: http://www.volgograd.ru (дата обращения: 28.11.2017). -Загл. с экрана.

- Полозов, А. Тотальный секвестр/А. Полозов//Интернет-газета ZNAK. -Электрон. текстовые дан. -Режим доступа: https://www.znak.com/2017-03-15/eksperty_reu_regionam_udalos_sokratit_deficity_byudzhetov_no_za_schet_urezannyh_rashodov (дата обращения: 28.11.2017). -Загл. с экрана.

- Прокуратура: губернатор Меркушкин знал о коррупционности положения о резервном фонде, но проигнорировал//Частный блог Михаила Матвеева. -Электрон. текстовые дан. -Режим доступа: http://blogmatveev.livejournal.com/961492.html (дата обращения: 28.11.2017). -Загл. с экрана.

- Резервный фонд Новосибирской области признан неактуальным до 2020 года. 03.12.2014//Коммерсант.ru. Сибирь. Новосибирск. -Электрон. текстовые дан. -Режим доступа: https://www.kommersant.ru/doc/2624711 (дата обращения: 28.11.2017). -Загл. с экрана.

- Сухарев, А. Н. Региональные стабилизационные фонды в России/А. Н. Сухарев//Вопросы экономики. -2010. -№ 40 (424). -С. 70-76.