Проблемы стратегического анализа в деятельности современных российских предприятий

Автор: Антонова Н.Л., Ануфриев Д.И.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 5-1 (87), 2022 года.

Бесплатный доступ

Цель исследования заключается в определении проблем применения стратегического анализа в деятельности современных российских предприятий с точки зрения теоретического и практического подхода. В статье рассмотрены основные проблемы организации и реализации системы стратегического анализа в деятельности современных российских предприятия, и последствия ее отсутствия. Представлен необходимый инструменты стратегического анализа для российских предприятий. Проанализирована практика функционирования ОАО «Саратовский завод приборных устройств», исследованы причины банкротства предприятия, обоснована причинно-следственная связь финансовой несостоятельности и отсутствия эффективной системы стратегически анализа на предприятии, а также произведена попытка решения проблем предприятия в рамках стратегического менеджмента.

Стратегический анализ, стратегический менеджмент, производственно-финансовая деятельность, причины банкротства

Короткий адрес: https://sciup.org/170193784

IDR: 170193784

Problems of strategic analysis in the activities of modern Russian enterprises

The purpose of the study is to identify the problems of applying strategic analysis in the activities of modern Russian enterprises from the point of view of a theoretical and practical approach. The article discusses the main problems of the organization and implementation of the strategic analysis system in the activities of modern Russian enterprises, and the consequences of its absence. The necessary tools of strategic analysis for Russian enterprises are presented. The practice of functioning of JSC "Saratov Plant of Instrument Devices" is analyzed, the reasons for the bankruptcy of the enterprise are investigated, the causal relationship of financial insolvency and the lack of an effective system of strategic analysis at the enterprise is substantiated, and an attempt is made to solve the problems of the enterprise within the framework of strategic management.

Текст научной статьи Проблемы стратегического анализа в деятельности современных российских предприятий

С целью определения стратегии и ее практической реализации, органы управления современного предприятия должны располагать максимально развернутой информацией о рынке функционирования, внешней среде. Важно понимать, что внешняя среда, наряду с внутренней, подвергается анализу в рамках стратегического управления с целью получения информации стратегического характера о тенденциях развития отрасли функционирования, о месте, занимаемом в ней организацией, при этом наиболее важной информацией является выявление имеющихся угроз возможностей предприятия. На основе данной информации формируются стратегические цели и задачи предприятия, с учётом имеющегося у него внутреннего потенциала, и возможностей его наиболее эффективного использования [12, с. 63]. Подобный подход стратегического управления предприятием реализуется посредством стратегического анализа [12, с. 63].

Современные условия функционирования российских предприятий характеризуются как крайне нестабильные в макро-и микроэкономическом отношении. Эко- номическая, политическая и финансовая нестабильность, условия пандемии, обострение военных действий требуют от современного предприятия строить свою деятельность с применением стратегического анализа, как основополагающего элемента стратегического управления. Использование стратегического анализа в деятельности российских предприятий является залогом его жизнеспособности, финансовой устойчивости, конкурентоспособности в долгосрочной перспективе [9, с. 48].

Современные условия функционирования российских предприятий заставляют все большее количество наиболее прогрессивно мыслящих руководителей осознать острую необходимость освоения и применения методов и инструментов стратегического анализа при принятии долгосрочных управленческих решений в отношении управления бизнесом. Применение стратегического анализа необходимо с целью нейтрализации или минимизации рисков, эффективного использования имеющихся возможностей и развития собственного потенциала, снижения влияния отрицательных факторов внешней и внутрен- ней сред функционирования предприятия. Подобный аналитический подход стратегического управления позволяет произвести трансформацию слабых сторон деятельности предприятия в преимущества, обеспечивает возможность рационального распоряжения имеющимися ресурсами, дает информационную базу для эффективности и результативности ведения бизнеса в долгосрочной перспективе.

В связи с этим построение и внедрение эффективной модели информационноаналитического обеспечения стратегического управления выступают непременными условиями процветания каждой российской компании. Поэтому смысл применения стратегического управления заключается в построении устойчивой и гибкой долгосрочной позиции достижения стратегических целей и задач, с учетом факторов изменчивости и рисков внутренней и внешней среды, а роль стратегического анализа в данном процессе реализуется за счет регулярного мониторинга, тестирования, диагностики и оценки совокупности разнообразных и значимых факторов внутренней и внешней среды. Ос- новная цель стратегического анализа заключается в формировании информационной базы обеспечения системы стратегического управления в виде самостоятельной внутренней системы своевременного предупреждения негативных факторов внутренней и внешней среды, с целью принятия или коррекции тех или иных стратегических решений, и реализации стратегии предприятия [5, с. 73].

Необходимо обратить внимание на то, что организационно-производственная и финансово-экономическая результативность и эффективность функционирования современных российских предприятия является в настоящее время значительной проблемой, имеющей динамику роста. Об этом, в частности, свидетельствует массовый характер банкротств коммерческих организаций в самых различных сферах экономики, на фоне прошлых событий политического и финансов-экономического кризиса и пандемии, которые усугубляются нынешним крайним обострением внешнеполитического и внешнеэкономического положения РФ в мировом пространстве.

Таблица 1. Основные проблемы в области стратегического анализа в деятельности со- временных российских предприятий [4, 9, 12, 21, 24]

|

Проблемы |

Содержание |

|

|

1 |

Важность стратегического анализа |

Важность стратегического анализа в современных условиях неопределенности неоспорима, с его помощью можно контролировать и понимать многочисленные факторы внутренней и внешней среды, разрабатывать верную стратегию развития фирмы, принимать обоснованные стратегические решения, иметь точное представление о бизнесе, что в комплексе гарантирует эффективную деятельность в долгосрочной перспективе. Но, несмотря на это, лишь малая часть отечественных компаний эффективно его реализует в своей деятельности. |

|

2 |

Отсутствует единое терминологии и методологии |

Многие проблемы стратегического анализа всё ещё остаются недостаточно исследованными. Отсутствует единое определение термина «стратегический анализ», неоднозначно определено его место в системе стратегического управления, нет чёткой типологии методов стратегического анализа и др. Это объяснимо тем, что стратегический анализ разнообразен - существует большое количество различных ситуаций, задач, методов, выбор которых зависит от сферы, отрасли и вида деятельности конкретного предприятия, ситуации его функционирования и целеполагания анализа |

|

3 |

Проблемы адаптации методологии стратегического анализа к деятельности конкретного предприятия |

В деятельности современных предприятий имеют место сложности выстраивания целенаправленной системы стратегического анализа, в которой была бы отражена совокупность исследовательских процессов, выстроенных на научных методах его проведения. Таким образом, складывается ситуация, что специалисты не знают, как именно осуществлять полноценный стратегический анализ в компании, поскольку большинство литературы дает лишь фрагментарные знания по его проведению, а именно раскрывает виды стратегического анализа, его методы, не выдвигая практикоориентированной схемы для его осуществления, поскольку формализовать данный процесс неимоверно сложно. Сложность формализации заключается в том, что невозможно найти универсальную системную схему его проведения, для каждой компании план действий должен быть свой, поскольку важно, чтобы он учитывал много факторов: особенности отрасли, в которой работает компания, сильные и слабые стороны фирмы и т.д. Для этого специалистам компании важно глубоко проработать предметно-структурные, организационно-методические, функционально-временные основы реализации стратегического анализа. |

|

4 |

Низкий уровень компетенций в области стратегического анализа |

Предметно-структурный аспект заключается в том, что перед осуществлением стратегического анализа специалист должен чётко понимать, что именно необходимо анализировать, какую из сред, какие именно элементы среды. Организационнометодический аспект раскрывает информацию о том, кто, где и как должен осуществлять стратегический анализ. Функционально- временной аспект выражается в сроках и частоте проведения стратегического анализа. Вследствие этого на предприятиях существует проблема низкой мотивации сотрудников к реализации стратегического анализа. Многие менеджеры скептически настроены к эффективности его проведения, мало знакомы с инструментами разработки стратегии, редко реализуют их на практике. |

Таким образом, в основе проблем применения стратегического анализа в деятельности российских предприятий лежат такие проблемы, как слабая проработанность в литературе проблем стратегического анализа; отсутствие целенаправленной системы, которая включала бы в себя всю совокупность процессов проактивного управления и базировалась бы на использовании эффективных научных методов оценки стратегической ситуации и выбора стратегии, адаптированной к деятельности конкретного предприятия. А также в связи с низкой мотивацией сотрудников, для российской действительности стратегический анализ остаётся элементом новизны, а не повседневной составляющей, а если и реализуется в компаниях, то на недостаточном уровне [1, с. 170].

Стратегический анализ представляет собой системное исследование и оценку факторов внешней бизнес-среды, экономического потенциала и стратегии развития организации в целях определения ее текущей рыночной позиции, выявления перспективных путей развития и обоснования оперативно-тактических управленческих решений по достижению стратегических целей компании в условиях высокой неопределенности и динамизма рыночной среды [7, с. 60].

Таблица 2. Необходимые инструменты стратегического анализа для российских пред- приятий [6, 12, 14, 15, 21]

|

Инструменты |

Характеристика |

|

|

1 |

стратегически ориентированный управленческий учет |

служащий подсистемой генерирования и интеграции финансовой и нефинансовой, внутренней и внешней информации |

|

2 |

стратегический монито ринг |

являющийся подсистемой управления, обеспечивающей аналитическую поддержку разработки, обоснования, коррекции и оценки реализации стратегических управленческих решений |

|

3 |

стратегический контроллинг |

представляющий собой подсистему, направленную на обеспечение реализации принципа действенности стратегического анализа, повышение управляемости бизнеса и обеспечения должного уровня контроля над ситуацией в компании в долгосрочной перспективе. Главные задачи контроллинга – планирование, контроль и регулирование |

|

4 |

информационные систе мы и технологии |

проблемно-ориентированные на решение задач стратегического управления и тесно взаимосвязанные с другими подсистемами его информационноаналитического обеспечения |

Стратегический менеджмент, существование которого общепризнано и является бесспорным, в свою очередь для достижения стратегических целей и решения стратегических управленческих задач требует адекватного их специфике, характеру и уровню сложности информационноаналитического обеспечения. Иными словами, для решения задач стратегического менеджмента российских предприятий необходимы следующие инструменты стратегического анализа, представленные в таблице 2 [5, с. 63].

Таким образом, во взаимосвязи и тесном взаимодействии указанных компонентов реализуется замкнутый контур информационно-аналитического обеспечения стратегическогоуправления организацией.

Рассмотрев тему исследования в рамках теоретического подхода, необходимо отметить, что проблемы применения стратегического анализа в деятельности российских предприятий невозможно объективно обобщить, так как деятельность каждого предприятия индивидуальна и имеет свои специфические проблемы в области стратегического управления. Поэтому переходя к исследованию реальных практических проблем стратегического управления необходимо рассмотреть деятельность конкретного российского предприятия, имеющего проблемы в отношении отсутствия стратегического анализа и стратегического управления. Типичным в данной проблеме является ОАО «Саратовский завод приборных устройств», прошедший процедуру банкротства.

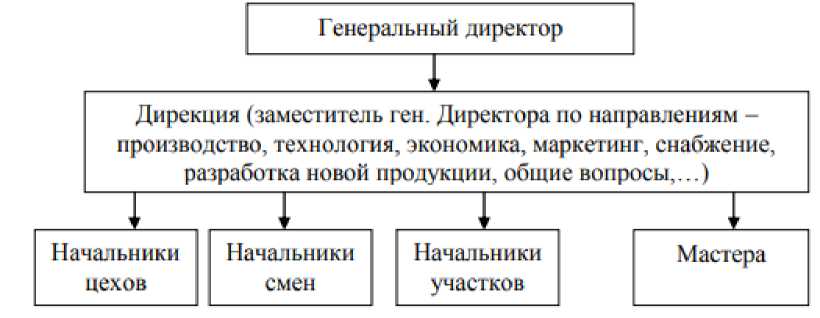

Рис. 1 - Организационная структура завода [11]

На заводе до ликвидации в 2018 году работало около 1200 человек. (ранее работало около 5 тыс.), объем производства за последние пять лет снизился в 15 раз. Структура предприятия сохранилась почти в неизменном виде с 1990 г. Ее можно представить следующей схемой (рис. 1).

Отсутствие системы стратегического анализа явилось причиной основных проблем функционирования завода, в частности необходимо отметить, что объем заказов, как правило, был неизвестен даже на один месяц вперед, предприятие работало «на склад». Подобная ситуация свидетельствует об не эффектной и не организованной работе (отсутствии эффективного информационного взаимодействия) таких структурных подразделений завода, как служба маркетинга и рекламы, договорной отдел, служба сбыта, плановоэкономический отдел, производственная служба, отдел материально-технического обеспечения.

В вязи с отсутствием четкой организации производственно-технологического процесса, и организационнопроизводственной деятельности, в деятельности завода был исключен обоснованный и целесообразный производственный план. В связи с чем на предприятии имели место проблемы, явившиеся причинами неэффективного использования оборотных средств. Имеются в виду увеличение складских запасов. Сырье и материалы приобретались заранее исходя из необоснованного плана производства. При отсутствии стратегического производственного плана выяснялось, что часть материалов, уже оплаченных и доставленных на склад, будет не востребована. В итоге денежные средства оставались обездвижены в запасах, а также росли затраты на содержание склада.

Более подробное исследование организации производственной деятельности завода выявило полную дезорганизацию таких структурных подразделений, как отдел маркетинга, юридическая служба, служба сбыта, производственная служба, плановоэкономический отдел, служба закупок и материально-технического обеспечения. В целом, в деятельности завода были нарушены следующие организационные связи стратегического управления, которые требовали произведения стратегического ана- лиза и следующей стратегической регламентации.

Служба маркетинга и рекламы обязана отвечать за формирование программы сбыта завода, служба сбыта обязана отвечать за реализацию готовой продукции и формирование портфеля заказов, на основе которого строится производственная программа завода. Производственная программа формируется на основе потребительского спроса и имеющихся производственных мощностей, согласно наиболее рентабельной структуре производимой продукции, что реализуется в рамках планово-экономического отдела.

Текущая реализация готовой продукции и формирование портфеля заказов на будущий период документально и юридически фиксируется юридической службой в форме заключения договорных отношений (договор поставки).

Комплексная информация службы сбыта и договорного отдела является информационной базой для формирования производственной программы, в рамках производной службы и ее структурных подразделений. Информация по согласованию потребительского спроса на производимую и реализуемую продукцию, в отношении имеющихся производственных мощностей завода, передается в плановоэкономический отдел, где формируется производственно-экономическая программа (бюджетный портфель), обоснованный с целью экономической выгоды производства завода, имеется ввиду формирование параметров выручки, себестоимость производства, формирования прибыли и рентабельности производства.

Согласно сформированной программе производства, организуется работа службы МТО, в задачи которой входит обеспечение производственной программы завода необходимыми материально-техническими ресурсами в четко рассчитанном объеме, в конкретно учтенные временные сроки.

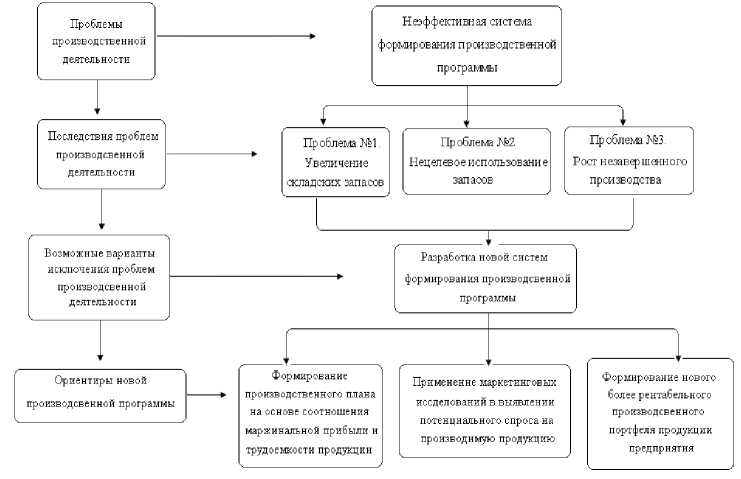

Применение стратегического анализа в деятельности завода позволило бы сформировать дерево решений по оптимизации производсвенногоо плана и произведённых запасов (рис. 2).

Рис. 2. Дерево решений формирования производственного плана и произведённых запасов для исследуемого завода [11]

Стратегический анализ позволил бы оптимизировать производственный план на основании показателей маржинальной прибыли и трудоемкости выпускаемой продукции, благодаря чему возможно было бы значительно увеличить рентабельность бизнеса. Необходимым условие разработки производственной программы предприятия является информация о потребительском спросе. Решение вышеупомянутых проблем позволило бы оптими- зировать структуру производства продукции (производственный портфель), а соответственно улучшить результаты производственной деятельности.

Изучив проблемы стратегического управления организационнопроизводственной деятельности завода, необходимым является обратить внимание кадровую стратегию. Динамика кадрового состава завода представлена в таблице 3.

Таблица 3. Динамика кадрового состава [11]

|

Категории персонала |

2016 год |

2017 год |

2018 год |

2019 год |

2020 год |

2021 год |

|

Руководители, чел |

125 |

123 |

125 |

112 |

105 |

100 |

|

ИТР, чел. |

260 |

248 |

244 |

250 |

248 |

250 |

|

Рабочие, чел. |

970 |

950 |

950 |

943 |

905 |

850 |

|

Итого, чел. |

1355 |

1321 |

1319 |

1305 |

1258 |

1200 |

|

Изменение, чел. |

-34 |

-2 |

-14 |

-47 |

-58 |

|

|

Темп прироста численности, в том числе, % |

- |

-2,51 |

-0,15 |

-1,06 |

-3,60 |

-4,61 |

|

руководители |

-1,60 |

1,63 |

-10,40 |

-6,25 |

-4,76 |

|

|

ИТР |

-4,62 |

-1,61 |

2,46 |

-0,80 |

0,81 |

|

|

рабочие |

-2,06 |

0,00 |

-0,74 |

-4,03 |

-6,08 |

|

|

Структура персонала, % |

||||||

|

руководители |

9,23 |

9,31 |

9,48 |

8,58 |

8,35 |

8,33 |

|

ИТР |

19,19 |

18,77 |

18,50 |

19,16 |

19,71 |

20,83 |

|

рабочие |

71,59 |

71,92 |

72,02 |

72,26 |

71,94 |

70,83 |

За анализируемый период на предприятии присутствовало постоянное снижение численности персонала, по всем категориям трудовых ресурсов. Структура по категориям персонала свидетельствует, что ос- новное снижение доли персонала пришлось на категорию рабочие и руководители, доля ИТР в структуре персонала возросла.

Таблица 4. Результаты подбора и обора персонала на вакантные места [11]

|

Показатель |

Значение |

|

Принято, чел. |

46 |

|

Отработали 2 года, чел. |

25 |

|

Отработали 1 год, чел. |

12 |

|

Менее 1 года, чел. |

9 |

|

Из них уволилось, чел. |

45 |

|

Доля неэффективно подобранных и отобранных работников, % |

97,83 |

|

Доля неустойчивого трудового коллектива (работающих менее 3 лет), % |

100 |

Так же необходимо отметь крайне неэффективные подход к подбору и отбору персонала на вакантные места. Данный вывод подтверждает таблица 4.

В рамках использования стратегического анализа было выявлено, что применяемый подход к отбору и подбору персонала свидетельствует о том, что доля неэффективно подобранных и отобранных работников составила 97,853, а 100% набранного персонала можно отнести к категории неучтивого, так как эти сотрудники не отработали трех лет на предприятии.

При этом среди основных причин увольнений определены: низкая заработная плата, не возможность профессиональной работы, отсталая технология, семейные обстоятельства. Исключив причину семейный обстоятельств возможно предположить, что на предприятии отсутствует эффективная система трудовой мотивации. Основные причины увольнения сосредоточены в области фактор стимулирования трудовой деятельности.

Система привлечения персонала на вакантные мета должна иметь стратегиче- ский характер, то есть организованную систему. Во-первых, при привлечении трудовых ресурсов актуально использовать все источники привлечения, как внутренние, так и внешние.

Актуальная система стратегического управления трудовыми компетенциями представлена на рисунке 3.

Система подбора и отбора персонала на вакантные места должна строиться на формировании собственного кадрового резерва и управления деловой карьерой, уже имеющегося в штате персонала, то есть на предприятии должна была быть организована система управления трудовыми компетенциями.

В отношении системы оплаты труда на заводе возможно отметить, что по Положению о системе стимулирования: 85% – повременная оплата труда, 15% – премии. Зарплата за последний год составляла в среднем 32 тыс. руб. в месяц на 1 человека. Рост заработной платы за 5 лет составил 14%.

Рис. 3. Предлагаемая система стратегического управления трудовыми компетенциями персонала [11]

Взаимосвязь объемов производства и объема фонда заработной платы, согласно представленному графику отсутствует, то есть возможно предположить, что уровень оплаты труда и результатов трудовой деятельности не имеет необходимой зависимости. Поэтому уровень оплаты труда персонала должен был быть конкретизирован для каждого структурного подразделения завода на основе ключевых показателей эффективности (КПЭ). КПЭ это набор стратегических задач для каждого структурного подразделения предприятия, за счет которых реализуется стратегический план производства и реализации продукции, формирования затрат и получения запланированных финансовых результатов. Подобный подход в организации труда и производственного процесса может обеспечить рост благосостояния предприятия, за счёт чего возможно увеличить уровень оплаты труда персонала, при этом оплата труда сотрудников предприятия будет индивидуальна, и будет зависеть от плана выполняй КПЭ. Поэтому наиболее эффективным является премиальную часть оплаты труда установить на уровне не менее 50%.

Следовательно, применение КПЭ в организации труда и производственного процесса, а также в системе оплаты труда, является замкнутой цепью, которая обеспечивает наибольшую трудовую активность и инициативность персонала предприятия, с цель обеспечения более высокого уровня заработной платы. При этом активизации трудового потенциала пред- приятия является залогом роста его производственных и финансовых результатов.

Так же стратегический анализ в области кадрового менеджмента вывил, что имел место очень высокий уровень возрастных сотрудников, то же касается и управленческого персонала. 85% персонала по категориям рабочие и ИРТ находились в возрастном интервале от 40 и более 50 лет. Среди управленческого персонала 95% сотрудников относились к возрастной категории от 40 и более 50 лет. Поэтому вопрос обновления кадрового состава завода молодыми специалиста был высоко актуальным, так и ране упоминалась была необходима организация работы по формированию кадрового резерва. Отмечено, что среди управленцев завода 75% сотрудников имели воздаст старше 50 лет, а стратегическая кадровая работа в отношении подготовки по заменяющим компетентным и квалифицированным кадрам в по- следние пять лет не производилась.

Заключение. Таким образом, подводя итог исследования, рассмотрев исследуемый вопрос с точки зрения теоретического подхода, а также с точки его практической реализации (на примере ликвидированного ОАО «Саратовский завод приборных устройств» в рамках банкротства), можно сформулировать следующие вывод, о том, что отсутствие в деятельности современных российских предприятий системной и замкнутой цепи стратегического анализа является основной причиной производственной, хозяйственной и финансовой несостоятельности, ведущей к финансовому банкротству.

Список литературы Проблемы стратегического анализа в деятельности современных российских предприятий

- Абрамов В.С. Стратегический менеджмент в 2 ч. Часть 1. Сущность и содержание: учебник и практикум для вузов / В.С. Абрамов, С.В. Абрамов // под редакцией В.С. Абрамова. - М.: Изд-во Юрайт, 2021. - 270 с.

- Воронин Н.В. Специфика выбора стратегии развития предприятия // Вестник науки и образования. - 2019. - №12-2 (66). - С. 17-20.

- Голубков, Е. П. Стратегический менеджмент: учебник и практикум для вузов. - М.: Изд-во Юрайт, 2020. - 290 с.

- Горшенин Е.В. Проблемы использования инструментов стратегического менеджмента в управлении организацией // Экономические исследования. - 2019. - №2.

- Зуб А.Т. Стратегический менеджмент: учебник и практикум для вузов. - 4-е изд., пе-рераб. и доп. - М.: Изд-во Юрайт, 2021. - 375 с.

- Залесская А.А. Проблемы использования инструментов стратегического контроллинга в современных организациях // Вестник НИБ. - 2020. - №40.

- Малюк В.И. Стратегический менеджмент. Организация стратегического развития: учебник и практикум для вузов. - М.: Изд-во Юрайт, 2020. - 361 с.

- Мардас А.Н. Стратегический менеджмент: учебник и практикум для вузов / А.Н. Мардас, О.А. Гуляева, И.Г. Кадиев. - 2-е изд., испр. и доп. - М.: Изд-во Юрайт, 2021. - 176 с.

- Отварухина Н.С. Стратегический менеджмент: учебник и практикум для вузов / Н.С. Отварухина, В.Р. Веснин. - М.: Изд-во Юрайт, 2021. - 336 с.

- Попов С.А. Актуальный стратегический менеджмент. Видение - цели - изменения: учебно-практическое пособие. - М.: Изд-во Юрайт, 2021. - 447 с.

- Отчет по результатам процедуры банкротства ОАО «Саратовский завод приборных устройств»

- Попов С.А. Стратегический менеджмент: актуальный курс: учебник для вузов. - 2-е изд., перераб. и доп. - М.: Изд-во Юрайт, 2021. - 481 с.

- Портных В.В. Стратегия бизнеса. - 4-е изд. - М.: Дашков и К, 2021. - 274 с.

- Родионова В.Н. Стратегический менеджмент: учебное пособие / В.Н. Родионова. -3-е изд., испр. и перераб. - М.: РИОР: ИНФРА-М, 2020. - 106 с.

- Розанова Н.М. Конкурентные стратегии современной фирмы: учебник и практикум для вузов. - М.: Изд-во Юрайт, 2021. - 343 с.

- Сидоров М.Н. Стратегический менеджмент: учебник для вузов. - 2-е изд., испр. и доп. - М.: Изд-во Юрайт, 2021. - 158 с.

- Сироткин С.А. Стратегический менеджмент: учебник / С.А. Сироткин, Н.Р. Кельчевская. - М.: ИНФРА-М, 2021. - 263 с.

- Соклакова И.В. Стратегический анализ деятельности организации: учебное пособие для бакалавров / И.В. Соклакова, М.С. Санталова, И.Л. Сурат и др. - 2-е изд. - М.: Дашков и К, 2021. - 242 с.

- Соклакова И.В. Стратегический менеджмент: российский и зарубежный опыт: монография / И.В. Соклакова, М.С. Санталова, А.В. Борщева и др. - 2-е изд. - М.: Дашков и К, 2021. - 246 с.

- Стратегический менеджмент: учебник / Н.А. Казакова, А.В. Александрова, С.А. Курашова, Н.Н. Кондрашева // под ред. проф. Н.А. Казаковой. - М.: ИНФРА-М, 2020. - 320 с.

- Тебекин А.В. Стратегический менеджмент: учебник для вузов / А.В. Тебекин. - 2-е изд., перераб. и доп. - М.: Изд-во Юрайт, 2021. - 333 с.

- Фролов Ю.В. Стратегический менеджмент. Формирование стратегии и проектирование бизнес-процессов: учебное пособие для вузов / Ю.В. Фролов, Р.В. Серышев; под редакцией Ю.В. Фролова. - 2-е изд., испр. и доп. - М.: Изд-во Юрайт, 2020. - 154 с.

- Шифрин М.Б. Стратегический менеджмент: учебник для вузов. - 3-е изд., испр. и доп. - М.: Изд-во Юрайт, 2021. - 321 с.

- Шибанихин М.А. Значение стратегического анализа при формировании стратегии производственного предприятия // Вестник Академии знаний. - 2021. - №5 (46).

- Шевченко Е.А. Анализ стратегических инструментов разработки инновационной стратегии // Актуальные проблемы авиации и космонавтики. - 2018. - №14.

- Ярунина Т.А. Теоретические основы разработки стратегии развития организации // Актуальные исследования. - 2020. - №2 (5). - С. 55-58.