Проблемы учета затрат на инновационную деятельность

Автор: Сульдина Е.С.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 4-3 (31), 2019 года.

Бесплатный доступ

В настоящее время все большее значение приобретает инновационная деятельность, а также все процессы, связанные с этим. В статье рассматриваются проблемы учета затрат на инновационную деятельность. Кроме того ключевое место в данной сфере занимают текущие и капитальные затраты. Также в статье приведены счета, на которых учитываются расходы на инновационную деятельность, и проанализирована инновационная активность в РФ за 2011-2017 гг.

Инновационная деятельность, инновации, инновационная активность, капитальные затраты, текущие затраты, инновационный проект

Короткий адрес: https://sciup.org/170186189

IDR: 170186189 | DOI: 10.24411/2500-1000-2019-10797

Problems of accounting of the cost of innovation

Currently, innovation is becoming increasingly important, as well as all the processes associated with it. The article deals with the problems of accounting for the cost of innovation. In addition, a key place in this area is occupied by current and capital expenditures. The article also presents the accounts, which take into account the costs of innovation, and analyzed the innovative activity in the Russian Federation for 2011-2017.

Текст научной статьи Проблемы учета затрат на инновационную деятельность

В процессе создания инновационного продукта именно учет затрат на производство занимает важное место в системе бухгалтерского учета. Расходы, которые возникают с появления новой идеи и до момента их осуществления, входят в инновационный процесс. Правильная система затрат позволяет контролировать инновационную деятельность и учитывать факторы их минимизации.

На сегодняшний день инновационная деятельность является ключевым фактором, который способствует экономическому развитию, внедрению новейших технологий, увеличению уровня деловой активности, а также развитию предприятия в отрасли и достижение им поставленных стратегических целей и тактических задач. Все это позволит организации выйти на новый уровень и получить определенных результатов в будущем.

Для любой инновационной деятельности необходимы вложения, так как рассматриваемый вид деятельности требует немалых расходов на ее реализацию и обычно связана с высокой долей риска для предприятия. Для того чтобы достичь поставленной стратегической цели необходимо детально разработать ряд мер по активизации инновационной деятельности и созданию бизнес-плана для отечественных и зарубежных инвесторов. Таким образом, инновационная деятельность неразрывно связана с инвестиционной [2, c. 45]. Предприятия, которые занимаются инноваци- онной деятельностью, должный вести управленческий учет, который заключается в том, что руководители центров ответственности должны предоставлять достоверную, полную и оперативную информацию для принятия решений в организации.

Затраты на инновационную деятельность подразделяются на два вида: текущие и капитальные. Текущие затраты включаются в себестоимость производимой продукции, то есть расходы на покупку сырья и материалов, приобретение оборудования, расходы на оплату труда и отчисления на социальные нужды. В состав по инновационной деятельности входят затраты: на НИОКР, внедрение новшеств, на подготовку производства и испытания нового продукта (инновации), на первоначальный этап выпуска продукта и организацию производства [2, с. 45].

Капитальные затраты связаны с созданием и приобретением внеоборотных активов, которые предназначены для длительного пользования (свыше 12 месяцев), но не для перепродажи. К ним можно отнести: приобретение машин и оборудования, подготовка персонала, маркетинговые исследования и прочие расходы.

Но, несмотря на множество преимуществ у инновационной деятельности есть один существенный недостаток. Его суть заключается в том, что в организации учета затрат нет единой системы счетов и регистров финансового учета, в которых можно было бы отразить доходы, расходы, а также финансовые результаты научноисследовательской деятельности в учреждении. Кроме того имеющиеся учетные регистры и бухгалтерские счета не позволяют дать точных и достоверных данных для анализа инновационного продукта [5].

В свою очередь в связи с тем, что отсутствует четкое представление об инновационном продукте как об объекте учета, формирование системы бухгалтерского учета затрат на инновационные мероприятия должно быть ориентировано на выполнение следующих принципов, определяющих направления его развития [5]:

-

- рассмотрение инновационного продукта как объекта бухгалтерского учета с учетом свойств его измеримости и обособленности;

-

- отражение инноваций на счетах бухгалтерского учета как количественно определенных и обособленных объектов;

-

- накопление на счетах бухгалтерского учета «инновационных» затрат по этапам инновационной деятельности;

-

- расширение содержания и перечня объектов «инновационного» учета путем расширения понимания инвестиций как вложений не только в основной капитал и в нематериальные активы, но и в научные исследования и разработки, в человеческий капитал.

Для предприятия, которое самостоятельно разрабатывает и внедряет инновации, могут быть характерны следующие возможные варианты учета затрат на исследовательскую деятельность (табл. 1).

Таблица 1. Варианты затрат на инновационную деятельность [5]

|

Варианты затрат на инновационную деятельность |

Отражение на счетах бухгалтерского учета |

|

Распределение затрат на стадии научных исследований по элементам затрат |

Д-т 08/8 К-т 10,05,60,69,70 и др. |

|

Принятие к учету объекта нематериального актива |

Д-т 04 К-т 08 |

|

Отнесение затрат на научно-исследовательские работы к текущим затратам предприятия |

Д-т 20,23, 44 К-т 08/8 |

|

Получение отрицательного результата по инновационной деятельности |

Д-т 91/2 К-т 08/8 |

Кроме того необходимо сказать, что учет затрат необходимо вести как по всей инновационной деятельности, так и по конкретному инновационному проекту [6, с. 175].

На данный момент существующий план счетов предполагает лишь накопление затрат по инновационной деятельности на субсчете 08-8 «Выполнение научноисследовательских, опытноконструкторских и технологических работ». Учет затрат на одном счете не дает возможность разделения понесённых расходов по направлениям инновационной деятельности, что безусловно важно для оценки эффективности полученного результата [5].

Абубакирова К. Н. в своей работе предлагает для учета затрат на инновационную деятельность использовать счета 22 «Затраты на инновационную деятельность» с открытием субсчетов 22-1 «Выполнение научных исследований» и субсчета 22-2 «Выполнение разработок», а также открытия счета 92 «Доходы и расходы инновационной деятельности» [1, с. 20].

В таком случае автор в соответствии с МСФО разграничивает накопление затрат по видам инновационной деятельности на отдельных субсчетах к новому счету. Этот подход справедлив и соответствует требованиям МСФО. Но, по моему мнению, такой детализации недостаточно в связи с тем, что необходим раздельный учет накопления затрат по этапам работ. По применению счета 92 «Доходы и расходы инновационной деятельности» автор в своей работе приводит лишь проводки по отнесению на данный счет расходов, накопленных на счете 22-2 «Выполнение разработок» в случае отсутствия использования учреждением в обычной деятельности результатов исследования. В таком случае предлагаемый счет является излишним и усложняет учетный процесс по отражению инновационной деятельности [1, с. 21].

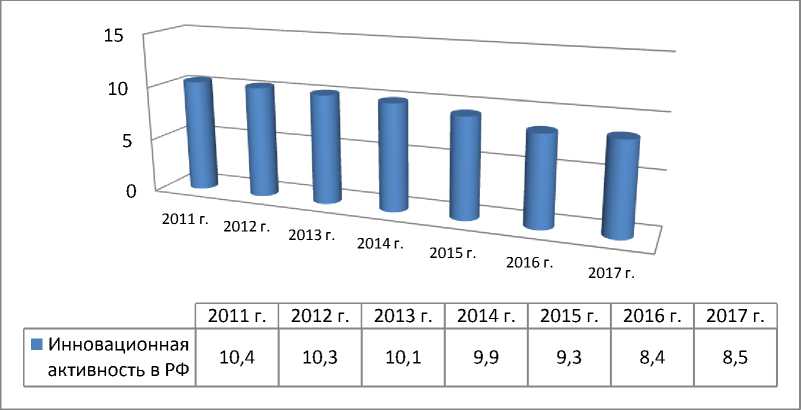

Согласно данным Федеральной службы государственной статистики наибольшая инновационная активность организаций, то есть удельный вес организаций, кото- рые осуществляют технологические, маркетинговые, организационные инновации в отчетном году, составила в 2011 г. (10,4%), а наименьшая – в 2016 г. (8,5%). К сожалению, данный показатель снижается (рис. 1) [7].

Рис. 1. Инновационная активность в РФ за 2011-2017 гг., %

Таким образом, вопрос учета затрат на инновационную деятельность требует большого внимания, так как от уровня инновационной активности зависит дальнейшая деятельность организации. Также необходимо сказать о преимуществе учета

Ключевая положительная сторона заключается в том, что учет затрат на детализировано, то есть каждому счету еще открываются дополнительные субсчета, которые позволяют углубленно изучать специфику деятельности того или иного предприятия.

затрат на инновационную деятельность.

Список литературы Проблемы учета затрат на инновационную деятельность

- Абубакирова К. Н. Учет затрат на инновационную деятельность: автореф. дис. канд. экон. наук: 08.00.12. -Нижний Новгород, 2012. -26 с.

- Акашева В.В. Анализ эффективности инвестиционной деятельности в сельском хозяйстве//Вестник Поволжского государственного университета сервиса. Серия: Экономика. -2016. -№ 4 (46). -С. 45-49.

- Негоднова Е.П., Лапкина А.С., Акашева В.В. Бюджетирование накладных расходов в строительстве//Экономика и предпринимательство. -2015. -С. 828-832

- Акашева В.В., Кудряшова М. Ю. Проблемы управления затратами на сельскохозяйственных предприятиях на примере СПК "Рассветовский"//Вестник Поволжского государственного университета сервиса. Серия: Экономика. -2014. -№ 6 (38). -С. 108-111.

- Рура О. В., Огильба А. В. Особенности бухгалтерского учета процессов инновационной деятельности и рекомендации по его совершенствованию -Режим доступа: URL https://moluch.ru/archive/131/36426/

- Широбоков В.Г. Бухгалтерский финансовый учет: учебное пособие/В. Г. Широбоков. -3-е изд., стер. -М.: КНОРУС, 2016. -666 с.

- Режим доступа: http://www.gks.ru/