Проблемы управления активами коммерческих банков

Автор: Тарасенко М.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 5-2 (36), 2017 года.

Бесплатный доступ

В данной статье рассмотрены основные проблемы, возникающие в процессе управления активами. Проанализирована текущая ситуация в России. Рассмотрен зарубежный опыт решения данных проблем. Предложены основные направления решения вопросов, связанных с ростом проблемных активов в коммерческих банках.

Банковский сектор, кредиты, просроченная задолженность, проблемные активы

Короткий адрес: https://sciup.org/140123909

IDR: 140123909

Problem assets management of commercial banks

This article describes the main problems encountered in the process of asset management. To analyze the current situation in Russia. The article considers foreign experience of solving these problems. The main directions of dealing with the growth of problem assets in commercial banks.

Текст научной статьи Проблемы управления активами коммерческих банков

Кризисное положение дел в банковском секторе настало в связи с экономическими, политическими обстоятельствами. Для функционирования банковской системы России кризис 2014 года оказался довольно сложным. Следует отметить, что как основной способ улучшения ситуации в банковском секторе была выбрана ликвидация кредитных организаций [3, c.348].

В соответствии с данными Банка РФ по состоянию на 01.01.2016 года количество коммерческих банков и не банковских организаций в России составляет – 733, данных Банка России по величине зарегистрированного уставного капитала пока ещё нет. По состоянию на 01.01.2015 года количество коммерческих банков и не банковских организаций в России составляло – 834, из них только - 419 (50,24%) можно отнести к крупным и соответствующим требованиям по величине уставного капитала [7].

В настоящее время наиболее актуальной проблемой коммерческих банков является рост проблемных активов.

Так, в течение 2010 года и по 2014 год просроченная задолженность возросла на 942 млрд. руб. Причиной этому стало снижение качества кредитного портфеля в банковском секторе России [4, c.705].

Наибольшую актуальность эта проблема приобретает в период кризисных явлений в экономике.

Ликвидация банков, не отвечающих требованиям и стандартам, является как положительным моментом, так и негативным. С одной стороны, происходит оздоровление банковской системы. С другой стороны, теряется доверие к коммерческим банкам.

Главной причиной ликвидации коммерческих банков является высокая доля проблемных активов в кредитных портфелях коммерческих банков, а также неграмотный подход к управлению данными портфелями. Поскольку кредитный портфель является ключевым элементом среди активов банка, следует учитывать его высокую доходность и не менее высокую рискованность [2, с.44].

В соответствии с положениями Базельского комитета проблемными активами принято называть недействующие активы, включающие в себя любой кредит или лизинговый договор, платежи по которому просрочены более 90 дней, с увеличившимся кредитным риском, что в конечном счете привело к решению банка о прекращении начисления процентного дохода или к его уменьшению [3, с. 403].

Значение величины проблемных кредитов в структуре кредитного портфеля в сентябре 2015 г. достигло пика в 7,9%, что превысило максимальный уровень послекризисного периода 2008-2009 годов (7,3% на 01.06.2010 г.). Основной причиной такой тенденции стало снижение качества кредитного портфеля нефинансовых организаций в результате роста доли ссуд IV–V категорий качества. Доля реструктурированных ссуд по состоянию на 1 октября 2015 г. достигла 31,6% (на начало года было 26,3%) [3, с.404].

В таблице 1 представлены данные о просроченной задолженности в банковском секторе в период с 1 января 2015 года по 1 июня 2016 года.

Рост кредитного риска привел к увеличению отчислений в резервы для покрытия потерь по активным операциям. Так, за последние 3 года удельный вес резервов на покрытие потерь по кредитам, депозитам и прочим размещенным средствам отечественных кредитных организаций в общем кредитном портфеле вырос с 6,0% на 01.01.2014 г. до 7,9% на 01.01.2016 г., а в совокупных активах с 4,2% до 5,5% соответственно.

Таблица 1 – Данные о просроченной задолженности [7]

Млрд. руб.

|

Наименование |

Всего |

||||

|

01.01.15 |

01.01.16 |

01.04.16 |

01.05.16 |

01.06.16 |

|

|

Кредиты, депозиты и прочие размещенные средства - всего |

51 799,5 |

57 154,5 |

55 991,7 |

55 991,7 |

55 255,5 |

|

Из них: - просроченная задолженность |

1978 |

3046,6 |

3122,7 |

3148,7 |

3167 |

Как видно из таблицы 1, отмечен рост просроченной задолженности.

Данная проблема является распространенной – многие страны периодически сталкиваются с подобными трудностями в банковском секторе.

Для эффективного управления банковскими активами, следует обращаться к реальной практике зарубежных стран, поскольку из данного опыта можно позаимствовать самые результативные меры.

Страной с одним из самых высоких уровней проблемных кредитов еще в недавнем времени являлся Китай.

В 2003 году доля таких кредитов в совокупном кредитном портфеле составляла 20,4 %, в 2004 г. – уже 13,2 %. В настоящее время Китай смог достичь высоких результатов и снизить уровень проблемных активов в 17 раз до 1,39% от всей суммы кредитов [4, c.55].

В Китае данная проблема считалась проблемой государственного уровня. Было принято бороться с этой проблемой по двум направлениям: ликвидация существующих проблемных активов и предотвращение появления новых подобных кредитов [4, c.56].

Основным направлением данной реформы стала передача в управление крупнейшими банками на централизованный уровень, а также создание пяти оценочных категорий, для каждой из которых применялась независимая экспертиза и подтверждение.

Кроме того, для каждого банка «Большой четверки» была создана своя компания по управлению активами, чтобы ускорить процесс ликвидации проблемных кредитов, более того, банки стали активно участвовать в аукционах с целью продажи «плохих» долгов иностранным и отечественным инвесторам.

В сферу деятельности компаний по управлению активами «Большой банковской четверки» в Китае сегодня входят следующие направления:

-

- приобретение и управление проблемными кредитами китайских банков и других финансовых учреждений, в т. ч. приобретение проблемных кредитов на коммерческой основе;

-

- взыскание проблемной задолженности;

-

- аренда активов, их передача и реструктуризация;

-

- обмен «плохих» долгов на капитал компаний-инвесторов;

-

- выпуск финансовых облигаций и займов от имени финансовых учреждений;

-

- секьюритизация проблемных активов;

-

- финансовый и юридический консалтинг, оценка активов [4, с.57].

Часть таких мероприятий следует принимать и в России.

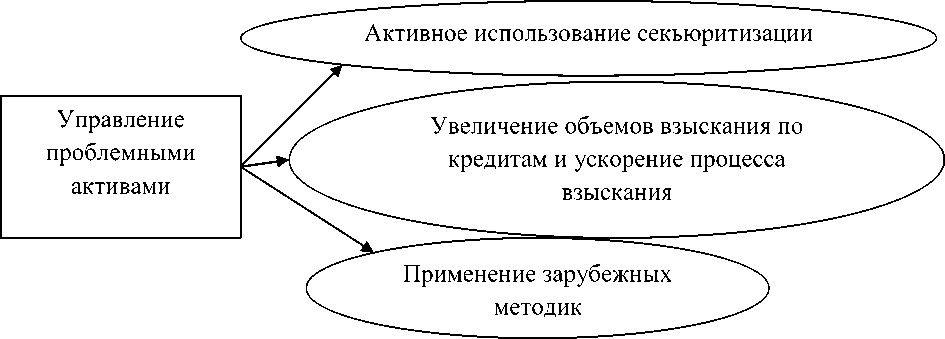

Итак, для борьбы с проблемными активами следует принимать следующие меры. Предлагается (рисунок 1):

Рисунок 1 - Схема управления проблемными активами

Управляя проблемными активами следует ускорить процесс взыскания средств посредством нахождения баланса между меньшими объемами взыскания в короткие сроки и большим количеством в длинные сроки.

Кроме того, важно снизить расходы, необходимые для достижения полезного эффекта.

Более того, рекомендуется более активно использовать секьюритизацию. Основной функцией сеьюритизации является получение более дешевых и долгосрочных ресурсов. Секьюритизация банковских активов позволит повысить доходность на собственный капитал и соблюсти требования к его достаточности; снизить стоимость привлекаемого финансирования; привлечь финансирование на более длительный срок (по сравнению с обычным кредитованием).

Благодаря данной процедуре неликвидные активы переходят в разряд новых ликвидных инструментов, в частности, это касается ценных бумаг.

Возможность применять упрощенный порядок взыскания долгов с физических лиц банки юридически получили летом 2016 года. 22 июня Госдума приняла законопроект, согласно которому основанием для взыскания долга стала исполнительная надпись нотариуса на кредитном договоре. Согласно закону, при наличии в кредитном договоре соответствующего пункта банки после получения исполнительной надписи нотариуса смогут сразу обращаться к приставам для взыскания долга, минуя суд [6].

Важным направлением является ориентация на зарубежный опыт. Возможно перенимание определенных методик с дальнейшим их совершенствованием и приспособлениям именно к условиям российской экономики [3, c.405].

Следует отметить, что сочетание нескольких направлений позволит наиболее эффективно провести работу с проблемными активами.

Таким образом, совершенствование инструментов и методов управления проблемными активами поможет существенно снизить кредитные риски коммерческих банков, а также способствует повышению эффективности данной деятельности.

Список литературы Проблемы управления активами коммерческих банков

- Андреева Л.Ю., Огурцова О.Н. Управление активами российских системно значимых банков: компетентностный подход//Наука и образование: хозяйство и экономика; предпринимательство; право и управление. 2016. №1.С. 44-47.

- Бондарь А.П. Деятельность кредитных организаций по минимизации проблемных активов//Бюллетень науки и практики. 2016. № 4. С. 403-408.

- Бычков А. А., Подлинных Д. А. Банковский сектор России под влиянием кризиса 2014-2015 годов//Молодой ученый. 2015. №10. С. 548-551.

- Савостин Д.С. Международная практика управления проблемными активами банков//EUROPEAN RESEARCH. 2016. №6. С.55-61.

- Сурина И.В. Управление проблемной задолженностью в российских банках//Кубанский государственный аграрный университет. 2016. №1. С. 705-706.

- Банки начали применять досудебный порядок взыскания долгов с россиян http://www.rbc.ru/finances/21/11/2016/583299889a794722acc43832

- ЦБ РФ http://www.cbr.ru/region/IndicatorTable?region=Z_O&in dicator=Tab30.1&year=2016