Проблемы управления дебиторской задолженностью предприятия строительного комплекса ООО "Дельта Строй"

Автор: Ахметгалиев Р.З.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 9 (27), 2017 года.

Бесплатный доступ

Статья посвящается проблемам управления дебиторской задолженностью предприятия строительного комплекса ООО «ТСК «Дельта Строй». Анализируется дебиторская задолженность с позиций ее возникновения, мер по управлению задолженностью в виде переговоров, досудебной претензии, переуступки и сторнирования. Управление задолженностью необходимо осуществлять в сторону максимального сокращения задолженности, поскольку, как было выявлено по результатам проведенного анализа, наличие дебиторской задолженности оказывает негативное влияние на финансовое состояние предприятия. В целом по результатам исследования можно сделать вывод о том, что для предприятия характерно увеличение дебиторской задолженности и компания нуждается в разработке мер по управлению дебиторской задолженностью, включая применение штрафных санкций и разработку грамотной кредитной политики.

Управление дебиторской задолженностью, проблемы управления, возникновение задолженности, финансовое состояние, штрафные санкции, кредитная политика

Короткий адрес: https://sciup.org/140272182

IDR: 140272182

The problem of receivables management of the enterprises of the construction complex of LLC "TBC"Delta Stroy"

The article is devoted to problems of receivables management of the enterprises of the construction complex of LLC "TBC"Delta Stroy". Analyzed receivables from the standpoint of its origin, measures to manage indebtedness in the form of negotiations, pre-trial claim, assignment and cancellation. Debt management must be implemented in the direction of the maximum debt reduction, as revealed by results of the conducted analysis, the presence of receivables has a negative effect on the financial condition of the company. In General, the results of the research can be concluded that there is an increase in receivables and the company needs to develop measures for management of accounts receivable including application of penalties and the development of a competent credit policy.

Текст научной статьи Проблемы управления дебиторской задолженностью предприятия строительного комплекса ООО "Дельта Строй"

В кризисных условиях долгосрочная дебиторская задолженность является достаточно рисковым активом для компаний строительного сектора [1]. В целях оптимизации управления дебиторской задолженностью аналитическим службам необходимо проводить комплексный экономический анализ возникновения задолженности, ее причин и сроков и предпринимать усилия по возврату просроченных обязательств.

Анализ дебиторской задолженности

Для того, чтобы определить проблемы управления дебиторской задолженностью, необходимо провести анализ ее возникновения и влияния на финансовую устойчивость компании, а также проанализировать методы управления дебиторской задолженности, используемые ООО «Дельта Строй».

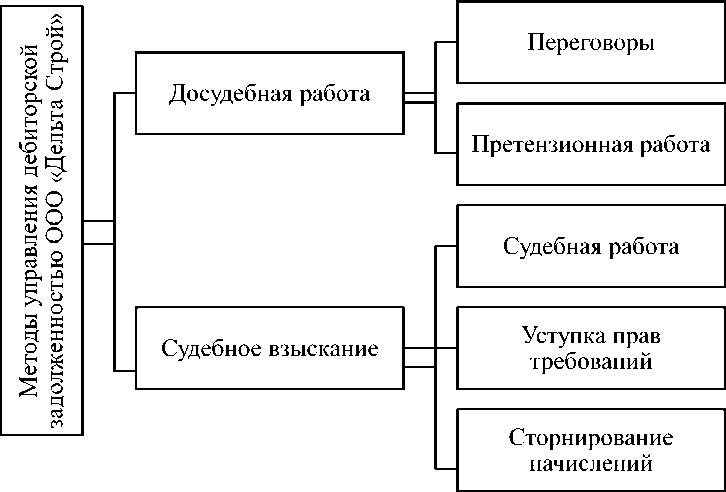

Функции управления дебиторской задолженностью компании возложены на отдел бухгалтерского учета и экономики производственно -строительной компании. К методам работы с основными дебиторами ООО «Дельта Строй» относятся:

-

- политика досудебной работы с основными дебиторами;

-

- политика судебного взыскания.

Схематично система методов управления дебиторской задолженности, применяемая в ООО «Дельта Строй», отражена на рисунке 1 [2].

Рис.1 - Система методов управления дебиторской задолженности, применяемая в ООО «Дельта Строй»

Реализация мероприятий по снижению дебиторской задолженности осуществляется в следующем порядке:

-

1. Переговоры. Цель ведения переговоров заключается в нахождении компромисса относительно существующих (возникших) вопросов по погашению задолженности и урегулированию разногласий.

-

2. Претензионная работа. Цель претензионной работы заключается в возврате задолженности. Такая работа может осуществляться относительно оспариваемой и неоспариваемой задолженностей.

-

3. Судебная (исковая) работа. Исковая работа ставит совей целью возврат задолженности в полной сумме. Судебная работа может быть инициирована только в том случае, когда претензия не удовлетворяется и переговоры не имеют какого-либо результата [4].

-

4. Уступка права требования долга (цессия). Цель цессии заключается в возврате задолженности. При этом должен быть обязательно составлен договор уступки права требования задолженности, которым предусматриваются:

Переговоры обязательно протоколируются и ставятся подписи всех участников переговоров. В случае, если задолженность составляет не более 50 млн руб., то в рамках переговоров обязательно участвуют представители финансово-\экономического отдела контрагента, в случае задолженности боле 50 млн руб. (от 100 и более), то ссылка на осуществленные переговоры без какой-либо отчетности и протокола не допускается [3].

-

- расчеты третьих лиц перед предприятием при помощи векселей;

-

- отсрочка оплаты, согласно договору цессии, более чем на 30 дней;

-

- уступка более 10% существующей дебиторской задолженности за услуги относительно передаче электроэнергии на последнюю отчетную дату, без учета реструктуризированной задолженности

-

5. Отступное. Цель данной процедуры - возврат задолженности в качестве денежных средств или имущества [5].

-

6. Сторнирование начисления. Цель - уточнение задолженности должника после урегулирования разногласий. Проведение этой процедуры возможно при урегулировании разногласий, сформированных на основании подтверждающих задолженность и ее погашение первичных документов.

Если погашается дебиторская задолженности в объеме более, чем 10% от существующей дебиторской задолженности и если объем средств согласно договору об отступном меньше, чем объем суммы первоначального долга, или же в случае передачи по договору об отступном векселя, сделки обязательно предварительно согласуются с департаментами правового обеспечения, безопасности, финансов ООО «Дельта Строй».

Предприятие имеет право применять данный способ прекращения обязательств потребителей услуг только по предварительному письменному согласованию с департаментами транспорта электрической энергии и энергосбережения, правового обеспечения, безопасности, бизнес-планирования и финансов ООО «Дельта Строй».

Несмотря на применяемые меры, дебиторская задолженность компании ежегодно увеличивается.

Для того, чтобы оценить, насколько эффективно осуществляется управление дебиторской задолженностью в ООО «Дельта Строй» выбраны следующие параметры, позволяющие проанализировать общее состояние политики управления дебиторской задолженностью производственно -строительной компании:

-

- выявление темпов прироста дебиторской задолженности и выручки от реализации застройщика;

-

- оценка скорости оборота дебиторской задолженности предприятия;

-

- выявление соотношения дебиторской и кредиторской задолженности предприятия [6].

В таблице 1 приведена оценка соотношения базисных темпов роста дебиторской задолженности (Тр (ДЗ)) с базисными темпами роста выручки от продаж (Тр (В)) ООО «Дельта Строй».

Таблица 1

Анализ соотношения базисных темпов роста дебиторской задолженности с базисными темпами роста выручки от продаж

|

Показатель |

год |

2014 |

год |

2015 |

год |

2016 |

|

Дебиторская задолженность, тыс.руб. |

053 |

186 |

943 |

241 |

694 |

314 |

|

Базисные темпы роста дебиторской задолженности, % |

- |

130,04 |

130,07 |

|||

|

Выручка от продаж, тыс.руб. |

199 |

709 |

437 |

846 |

271 |

1 042 |

|

Базисные темпы роста выручки от продаж, % |

- |

119,35 |

123,14 |

|||

|

Коэффициент соотношения базисных темпов роста |

- |

1,09 |

1,06 |

|||

Значение данного показателя зависит от времени оплаты с момента отгрузки товара (оказания работ, услуг). Отмеченное в таблице 1 увеличение показателя в динамике свидетельствует о снижении уровня управления дебиторской задолженностью в ООО «Дельта Строй».

Далее проведем оценку оборачиваемости дебиторской задолженности и расчет длительности одного оборота дебиторской задолженности в днях.

Таблица 2

Анализ оборачиваемости дебиторской задолженности

|

Показатель |

2014 год |

2015 год |

2016 год |

Абсолютные отклонения, тыс. руб. |

Относительные отклонения,% |

||

|

2015/ 2014 |

2016/ 2014 |

2015/ 2014 |

2016/ 2014 |

||||

|

Выручка, тыс.руб. |

709 199 |

846 437 |

1 042 271 |

137 238 |

333 072 |

19,35 |

46,96 |

|

Дебиторская задолженность, тыс.руб. |

186 053 |

241 943 |

314 694 |

55 890 |

128 641 |

30,04 |

69,14 |

|

Коэффициент оборачиваемости дебиторской задолженности, кол-во оборотов |

3,81 |

3,50 |

3,31 |

-0,31 |

-0,50 |

-8,22 |

-13,11 |

|

Длительность одного оборота дебиторской задолженности, кол-во дней |

95,75 |

104,33 |

110,20 |

8,58 |

14,45 |

8,96 |

15,09 |

Как свидетельствуют расчеты, коэффициент оборачиваемости дебиторской задолженности по сравнению с 2014 годом сократился на 0,31 оборота в 2015 году и на 0,5 оборотов в 2016 году. В результате длительность одного оборота возросла на 8,58 дней в 2015 году и на 14,45 дней в 2016 году. В целом за три года динамика показателей говорит о снижении оборачиваемости дебиторской задолженности.

Подводя итог, обратимся к анализу соотношения кредиторской и дебиторской задолженности [7] (см. табл. 3).

Таблица 3

Анализ соотношения кредиторской и дебиторской задолженности

|

Показатель |

2014 год |

2015 год |

2016 год |

Отклонение 2014/2015 |

Отклонение 2014/2016 |

|

Дебиторская задолженность, тыс.руб. |

186 053 |

241 943 |

314 694 |

55 890 |

128 641 |

|

Кредиторская задолженность, тыс.руб. |

143 987 |

162 946 |

244 233 |

18 959 |

100 246 |

|

Кд/з,% |

77,39 |

67,35 |

77,61 |

-10,04 |

0,22 |

Согласно расчетам, в исследуемом периоде данный показатель имеет значение меньше 100%. Это свидетельствует о том, что предприятие достаточно активно использует при формировании своих финансовых ресурсов кредиторскую задолженность, покрывая за счет нее недостаток средств, отвлеченных в дебиторскую задолженность [8].

На следующем этапе выявления проблем управления дебиторской задолженностью строительной компании проведен опрос специалистов отдела бухгалтерского учета и экономики в целях изучения комплекса методов, применяющихся в процессе управления [9].

В таблице 4 сгруппированы проблемные зоны реализуемой политики управления дебиторской задолженностью в ООО «Дельта Строй» по результатам проведенного опроса. Каждая из проблемных зон проранжирована на основе степени риска утраты финансовой устойчивости компании.

Таблица 4

Проблемные зоны управления дебиторской задолженностью на предприятии

|

Параметр |

Высокая степень риска |

Средняя степень риска |

Низкая степень риска |

|

Отсутствие регламентации политики управления дебиторской задолженности |

+ |

||

|

Неэффективное распределение должностных полномочий в области работы с контрагентами |

+ |

||

|

Неэффективная досудебная по возврату дебиторской задолженности |

+ |

||

|

Отсутствие политики начисления санкций за просроченную задолженность |

+ |

||

|

Неэффективная политика ранжирования дебиторской задолженности по срокам |

+ |

||

|

Отсутствие системности в анализе влияния дебиторской задолженности на финансовое состояние |

+ |

||

|

Отсутствие контрольных показателей по возвратности задолженности |

+ |

||

|

Неэффективная система мотивации ответственных лиц |

+ |

Вывод

В целом по результатам исследования можно сделать вывод о том, что для предприятия характерно увеличение дебиторской задолженности, которая представлена краткосрочными обязательствами покупателей и заказчиков, при этом отмечается тенденция к увеличению периода отвлечения средств из оборота ООО «Дельта Строй», а также к росту уровня просроченной задолженности.

Выявлено, что уровень дебиторской задолженности негативно влияет на финансовую устойчивость и ликвидность производственно-строительного предприятия, а, кроме того, отмечены негативные тенденции низкой платежеспособности контрагентов отрицательно отражаются на финансовых результатах компании. Практически полное отсутствие свободных денежных средств в обороте из-за несвоевременности расчетов приводит к необходимости привлечения заемных источников финансирования, снижающих рентабельность продаж и чистой прибыли [10].

В результате можно сделать вывод, подтвержденный результатами опроса сотрудников отдела бухгалтерского учета и экономики, негативными сторонами управления дебиторской задолженностью и регламентации процедур управления являются:

-

- компанией не применяются такие перспективные меры борьбы с дебиторской задолженностью, как штрафные санкции;

-

- в компании не разработана кредитная политика, что существенно снижает возвратность долгов.

Проведенная оценка показала, что оборачиваемость дебиторской задолженности за три года снизилась, а темпы роста дебиторской задолженности превышают темпы роста выручки от реализации, что говорит о снижении эффективности управления данным видом оборотных активов. Увеличение дебиторской задолженности приводит к снижению показателей ликвидности и финансовой устойчивости компании. Таким образом, ООО «Дельта Строй» нуждается в разработке мероприятий по повышению эффективности управления дебиторской задолженностью.

Список литературы Проблемы управления дебиторской задолженностью предприятия строительного комплекса ООО "Дельта Строй"

- Илюшин В. Е. Характеристика ключевых подходов управления дебиторской и кредиторской задолженностью организации / В. Е. Илюшин, Ю. А. Балабаева // Ученые записки Тамбовского отделения РоСМУ. - 2015. - №4. - С.138-143.

- Бандурин А.В. Финансовый анализ как база стратегического планирования / А.В. Бандурин, Б.А. Чуб // СПС «Гарант». 2013. - №9. - С.45.

- Любушин Н.П. Комплексный экономический анализ хозяйственной деятельности / Н.П. Любушин. - М.: ЮНИТИ-ДАНА, 2013. - 448 c.

- Богдановская Л.А. Анализ хозяйственной деятельности предприятия / Л.А. Богдановская - М.:Высшая школа, 2010. - 570 с.

- Крейнина М.Н. Финансовое состояние предприятия / М.Н. Крейнина - М., 2013. - 460 с.

- Симоненко Л.И. Анализ расчетов и управление дебиторской и кредиторской задолженностью /Л.И. Симоненко, М.А. Столярова // Инновационная экономика: перспективы развития и совершенствования. - 2014. - № 2. - С. 210 - 216.

- Чечевицына Л.Н. Экономический анализ: Учебное пособие. / Л.Н. Чечевицына - Ростов н/Д: изд-во «Феникс», 2013. - 448 с.

- Шеремет А.Д. Методика финансового анализа / А.Д. Шеремет, Е.В. Негашев. - М.: Инфра-М, 2012. - 208 с.

- Королев Н.С. Эффективность работы производственного предприятия. / Н. С. Королев - М.: ИНФРА - М,2013. - 231с.

- Румянцева Е.Е. Финансы организаций: финансовые технологии управления предприятием / Е.Е. Румянцева. - М.: ИНФРА-М, 2013. - 459 с.