Проблемы управления капиталом предприятия и пути их решения

Автор: Мигурина А.П.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 1-2 (32), 2017 года.

Бесплатный доступ

Капитал предприятия, управление капиталом предприятия

Короткий адрес: https://sciup.org/140121850

IDR: 140121850

Текст статьи Проблемы управления капиталом предприятия и пути их решения

Собственный капитал характеризуется простотой привлечения, обеспечением более устойчивого финансового состояния и снижением риска банкротства.

Необходимость в собственном капитале обусловлена требованиями самофинансирования предприятий. Он является основой их самостоятельности и независимости. Особенность собственного капитала в том, что он инвестируется на долгосрочной основе и подвергается наибольшему риску. Чем выше его доля в общей сумме капитала и меньше доля заёмных средств, тем выше буфер, который защищает кредиторов от убытков, а, следовательно, меньше риск потери.

В свою очередь предприятия берут кредиты, чтобы усилить свои рыночные позиции. К недостаткам этого источника финансирования следует отнести сложность привлечения, высокая зависимость ссудного процента от конъюнктуры финансового рынка и увеличение в связи с этим риска неплатёжеспособности предприятия. От того, насколько оптимально соотношение собственного и заёмного капитала, во многом зависит финансовое положение предприятия.

Рассмотрим структуру капитала предприятия на примере условной организации ООО «Агро» за период с 2013 г. по 2015 г., полученные данные представим в виде таблицы 1.

Таблица 1 – Анализ структуры капитала на примере ООО «Агро»

|

Источник капитала |

Значение, тыс.руб. |

Структура средств, % |

||||||

|

2013 |

2014 |

2015 |

2013 |

2014 |

2015 |

Изменение 2014-2013, % |

Изменение 2015-2014,% |

|

|

Собственный капитал |

29419 |

31891 |

42434 |

34,92 |

32,74 |

35,59 |

-2,18 |

2,85 |

|

Заёмный капитал |

54819 |

65528 |

76785 |

65,08 |

67,26 |

64,41 |

2,18 |

-2,85 |

|

Итого |

84238 |

97419 |

119219 |

100 |

100 |

100 |

- |

- |

На основе таблицы можно сказать о том, что анализ структуры капитала ООО «Агро» показал, что предприятие зависит от заёмных источников и обеспечивается в большей степени за счёт заёмного капитала.

В 2013 году доля собственного капитала составляет 34,92%, 2014 году доля собственного капитала незначительно снижается на 2,18% и составляет 32,74%, в 2015 году доля собственного капитала увеличивается на 2,85% и составляет 35,59%.

Структура пассива ООО «Агро» представлена на рисунке 1.

Рисунок 1 - Состав пассива ООО «Агро» за 2013-2015 гг.

Рассмотрим состав и структуру собственного капитала предприятия за анализируемый период, данные представим в таблице 2.

Таблица 2 - Анализ собственного капитала ООО «Агро»

|

Статья баланса |

2013 г. тыс. руб. |

2014 г. тыс. руб. |

2015 г. тыс. руб. |

Абсолютное изменение, тыс. руб. |

Структура средств, % |

|||

|

20142013 |

20152014 |

2013 |

2014 |

2015 |

||||

|

Уставный капитал |

5010 |

5010 |

5010 |

- |

- |

17,03 |

15,71 |

11,81 |

|

Нераспределённая прибыль |

24409 |

26881 |

37424 |

2472 |

10543 |

82,97 |

84,29 |

88,19 |

|

Итого |

29419 |

31891 |

42434 |

2472 |

10543 |

100 |

100 |

100 |

Анализ собственного капитала показывает, что уставный капитал на данном предприятии не изменился, что говорит о слабой динамике этого показателя. Резервный и добавочный капитал и вовсе отсутствует, это свидетельствует об отрицательном положении предприятия, так как резервный капитал предназначен для покрытия убытков.

Нераспределенная прибыль (непокрытый убыток) является важным источником формирования собственного капитала акционерного общества (корпорации). Действующее законодательство предоставляет право хозяйствующим субъектам оперативно маневрировать поступающей в их распоряжение чистой прибылью. На анализируемом предприятии значительно увеличилась сумма, и доля нераспределённой прибыли, при постоянном значении удельного веса уставного капитала.

Цель анализа заёмного капитала – изучение динамики объёма, состава и форм привлечения заёмных средств, состояния расчётов с кредиторами, срока использования заёмных средств, оценка стоимости заёмных ресурсов. Проанализируем заёмный капитал предприятия и сведём данные в таблицу 3.

Таблица 3 – Анализ заёмного капитала ООО «Агро»

|

Наименование показателя |

2013 г. тыс. руб. |

2014 г. тыс. руб. |

2015 г. тыс. руб. |

Абсолютное изменение, тыс.руб. |

|

|

2013-2012 |

2014-2013 |

||||

|

Заёмные средства (долгосрочные обязательства) |

11112 |

45467 |

70478 |

34355 |

25011 |

|

Заёмные средства (краткосрочные обязательства) |

39856 |

13580 |

- |

-26276 |

- |

|

Кредиторская задолженность |

3851 |

6481 |

6307 |

2630 |

-174 |

|

Итого |

54819 |

65528 |

76785 |

10709 |

11257 |

По данным таблицы 3 можно сделать следующие выводы:

краткосрочные займы и кредиты превышают значения долгосрочных, наибольший удельный вес в составе краткосрочных обязательств занимает кредиторская задолженность. В период с 2014 по 2015 год наблюдается снижение данной статьи баланса, что говорит о положительной тенденции.

Оптимизация структуры капитала является одной из наиболее важных и сложных задач, решаемых в процессе финансового управления предприятием.

Оптимальная структура капитала представляет собой такое соотношение использования собственных и заемных средств, при котором обеспечивается наиболее эффективная пропорциональность между коэффициентом финансовой рентабельности и коэффициентом финансовой устойчивости предприятия, т.е. максимизируется его рыночная стоимость.

Деятельность компании подчинена определенным жизненным циклам. Для оценки структуры собственного капитала предприятия и принятия решения о ее оптимизации необходимо понимать, какой этап развития переживает компания в текущий момент. Наиболее динамична стадия развития и диверсификации бизнеса, когда приходится принимать решения об инвестициях и их источниках. Получить ответ на вопрос, за счет какого источника выгоднее осуществить инвестиции, помогают методы финансового моделирования [4, c. 76].

На практике чаще всего складывается ситуация, когда использование кредитных ресурсов позволяет существенно сократить срок достижения экономического эффекта, потому что аккумулирование прибыли для проектов — процесс длительный, а время, как известно, — деньги. В конечном итоге экономия времени приводит к более быстрому росту компании и максимизации прибыли [2, c. 34-35].

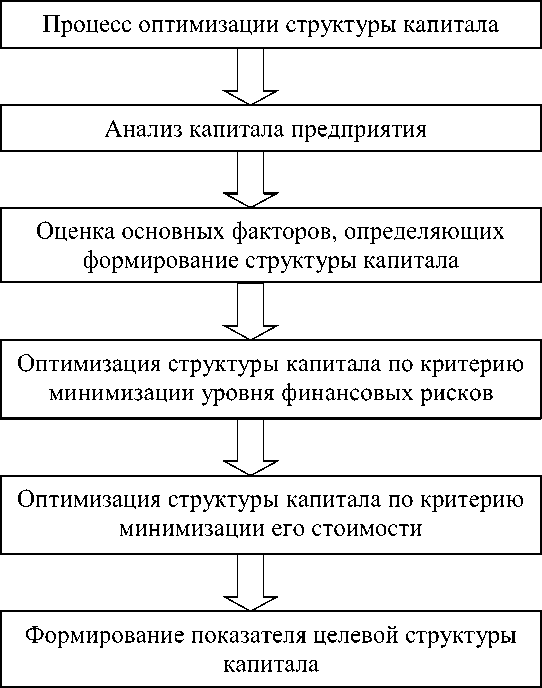

Процесс оптимизации структуры капитала представляет собой длительный процесс, его этапы представлены на рисунке 2.

Рисунок 2 – Этапы оптимизации структуры капитала

Одним из основных механизмов оптимизации структуры капитала с учетом заданного уровня дохода и риска является финансовый леверидж.

Эффектом финансового левериджа называется показатель, отражающий уровень дополнительно получаемой прибыли на собственный капитал при различной доле использования заемных средств, он рассчитывается по формуле 1.

ЭФ.Р = (1 - С нп ) X ( R - П . К ) » — , (1)

С.К где Э.Ф.Р - эффект финансового рычага, в %;

С - процентная ставка по налогу на прибыль;

R -экономическая рентабельность;

П . К - процентная ставка по кредиту;

З . К - заёмный капитал;

С . К - собственный капитал.

Проведём расчёт эффекта финансового рычага по годам:

ЭФ.Р2013 =( 1 -0,2 )х( 0,12-0,25 )х1,86 = -0,19

ЭФ.Р2014 = ( 1 - 0,2 )х( 0,03 - 0,25 )х 2,05 = -0,036

ЭФ. Р2015 = (1 - 0,2)х(0,09 - 0,2б)х 1,82 = -0,25

Для рассматриваемого предприятия ООО «Агро», эффект финансового левериджа принимает в 2013 году отрицательное значение, как и по остальным двум годам, что является, негативной тенденцией, так как предприятие неэффективно использует заёмные средства.

Отрицательное значение данного показателя получилось из-за маленького показателя экономической рентабельности.

Одним из способов оптимизации управления структуры капитала, является расчёт оптимальной структуры капитала. Данный расчёт приведён в таблице 4.

Таблица 4 - Расчёт оптимальной структуры капитала

|

Показатели |

Годы |

Структура, % СК/ЗК) |

||||||||

|

0/100 |

20/80 |

30/70 |

40/60 |

50/50 |

60/40 |

70/30 |

80/20 |

100/0 |

||

|

Совокупны й капитал, тыс. руб. |

2013 |

84238 |

84238 |

84238 |

84238 |

84238 |

84238 |

84238 |

84238 |

84238 |

|

2014 |

97419 |

97419 |

97419 |

97419 |

97419 |

97419 |

97419 |

97419 |

97419 |

|

|

2015 |

11921 9 |

11921 9 |

11921 9 |

11921 9 |

11921 9 |

11921 9 |

11921 9 |

11921 9 |

11921 9 |

|

|

Собственны й капитал, тыс.руб. |

2013 |

0 |

16847, 6 |

25271, 4 |

33695, 2 |

42119 |

50542, 8 |

58966, 6 |

67390, 4 |

84238 |

|

2014 |

0 |

19483, 8 |

29225, 7 |

38967, 6 |

48709, 5 |

58451, 4 |

68193, 3 |

77935, 2 |

97419 |

|

|

2015 |

0 |

23843, 8 |

35765, 7 |

47687, 6 |

59609, 5 |

71531, 4 |

83453, 3 |

95375, 2 |

11921 9 |

|

|

Заёмный капитал, тыс.руб. |

2013 |

84238 |

67390, 4 |

58966, 6 |

50542, 8 |

42119 |

33695, 2 |

25271, 4 |

16847, 6 |

0 |

|

2014 |

97419 |

77935, 2 |

68193, 3 |

58451, 4 |

48709, 5 |

38967, 6 |

29225, 7 |

19483, 8 |

0 |

|

|

2015 |

11921 9 |

95375, 2 |

83453, 3 |

71531, 4 |

59609, 5 |

47687, 6 |

35765, 7 |

23843, 8 |

0 |

Продолжение таблицы 4

|

Чистая прибыль |

2013 |

9184 |

||||||||

|

2014 |

2472 |

|||||||||

|

2015 |

10543 |

|||||||||

|

Прибыль до налогообло жения |

2013 |

9826 |

||||||||

|

2014 |

2546 |

|||||||||

|

2015 |

11115 |

|||||||||

|

R ск |

2013 |

- |

0,55 |

0,36 |

0,27 |

0,22 |

0,18 |

0,16 |

0,14 |

0,11 |

|

2014 |

- |

0,13 |

0,08 |

0,06 |

0,05 |

0,04 |

0,036 |

0,032 |

0,025 |

|

|

2015 |

- |

0,44 |

0,29 |

0,22 |

0,18 |

0,15 |

0,13 |

0,11 |

0,09 |

|

|

КФР |

2013 |

1 |

0,8 |

0,7 |

0,6 |

0,5 |

0,4 |

0,3 |

0,2 |

0 |

|

2014 |

1 |

0,8 |

0,7 |

0,6 |

0,5 |

0,4 |

0,3 |

0,2 |

0 |

|

|

2015 |

1 |

0,8 |

0,7 |

0,6 |

0,5 |

0,4 |

0,3 |

0,2 |

0 |

|

|

РР |

2013 |

- |

2,24 |

2,19 |

2,33 |

2,64 |

3,16 |

4,09 |

5,99 |

- |

|

2014 |

- |

5,78 |

1,92 |

2,09 |

2,41 |

2,93 |

3,83 |

5,65 |

- |

|

|

2015 |

- |

0,64 |

0,96 |

1,26 |

1,6 |

2,09 |

2,87 |

4,38 |

- |

|

Из таблицы 4 видно, что оптимальная структура капитала за рассматриваемый период наблюдается при соотношении собственного и заёмного капитала как 80/20.

Структура капитала ООО «Агро» показала, что в 2015 году соотношение собственных и заёмных средств составляло 36/64, что конечно же является отрицательным явлением в деятельности предприятия.

Таблица 4 показывает, что оптимальное соотношение собственных и заёмных средств должно быть 80/20. Проведём расчёт основных показателей, характеризующий анализ капитала, но только соотношение собственных и заёмных средств будет 80/20. Данные показатели приведены в таблице 5. Таблица 5 – Коэффициенты оптимальной структуры капитала

|

Показатель |

Фактическое значение |

Плановое значение |

|

1.Коэффициент финансовой независимости |

0,36 |

0,8 |

|

2. Коэффициент задолженности |

1,8 |

0,25 |

|

3. Коэффициент самофинансирования |

0,55 |

4 |

|

4.Коэффициент финансовой напряжённости |

0,64 |

0,2 |

|

5. Рентабельность собственного капитала |

0,25 |

0,11 |

|

6. Рентабельность заёмного капитала |

0,14 |

0,44 |

|

7.Оборачиваемость собственного капитала |

2,59 |

1,16 |

|

8. Оборачиваемость заёмного капитала |

1,44 |

4,63 |

Из таблицы 5 видно, если предприятие перейдёт на соотношение собственных и заёмных средств равное 80/20, то его состояние сразу же улучшится, и оно не будет таким критичным.

Список литературы Проблемы управления капиталом предприятия и пути их решения

- Аксенов Н.С. Управление собственным капиталом компании//Проблемы теории и практики управления. -2012. -№ 11. -с.110-115.

- Большаков С.В. Финансы предприятий: собственный капитал. Учебник для ВУЗов. -М.: ЮНИТИ, 2013. -144с.

- Грачев А.В. Рост собственного капитала, финансовый рычаг и платежеспособность предприятия//Финансовый менеджмент. -2014. -№2. -с.21-34.

- Ионова, А. Ф., Селезнева Н. Н. Финансовый анализ: учебник. -М.: Проспект, 2013. -624 с.

- Ковалев, В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности/В.В. Ковалев. -М.: Финансы и статистика, 2012. -356 с.