Проблемы управления прибылью на предприятии

Автор: Ведзижев Ш.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 12 (43), 2017 года.

Бесплатный доступ

Статья предполагает рассмотрение проблем управления прибылью на предприятии. В рамках работы рассмотрены понятие, сущность прибыли и особенности управления ею. Выделены основные проблемы управления прибылью, а также сформулированы предложения по ее оптимизации.

Прибыль, управление прибылью, проблемы управления, методы управления прибылью, рентабельность

Короткий адрес: https://sciup.org/140235196

IDR: 140235196

Challenges of profit management in the company

In this article I take a look at challenges in profit management that might appear in the companies, discuss concept of profit and profit management. Also I came up with suggestions on how to optimize profit managing.

Текст научной статьи Проблемы управления прибылью на предприятии

На современном этапе в любой сфере бизнеса необходимо постоянно фокусироваться на доходности и практическом результате, потому что все очень быстро меняется, конкуренция настолько жесткая, покупатели настолько разборчивы при покупке товаров и услуг, конкуренты быстро снижают цены на свою продукцию, что необходимо быть более проницательными, более сообразительными, более бдительными, чем когда-либо раньше.

Есть только два способа, которыми можно увеличить свой доход. Способ первый - можно увеличивать прибыль, сохраняя расходы неизменными, другими словами увеличивать продажи, не снижая издержек.

Второй способ заключается в том, чтобы уменьшить затраты на производство и дистрибуцию товаров и услуг, не меняя объемы продаж.

При этом, прибыль не только выступает критерием эффективности управления хозяйственно-финансовой деятельности, но и является условием обеспечения дальнейшего развития деятельности предприятия и основой для нововведений. Очевидно, что прибыль порожденная нововведениями, одновременно выступает условием их возникновения. Речь идет о замкнутом круге в хозяйственно-финансовой деятельности: предприятия добиваются оптимальной величины прибыли в результате развития хозяйственной деятельности на основе внедрения нововведений в области методов продаж, оборудования, расчетных операций, компьютеризации, организации труда и управления путем использования передового опыта; использование же этих инноваций, в свою очередь, требует вложения средств, источниками которых в конечном счете выступает прибыль [2].

В настоящее время предприятие должно стремиться если не к получению максимальной прибыли, то, по крайней мере, к тому объему прибыли, который позволял бы ему не только прочно удерживать свои позиции на рынке своих товаров и оказания услуг, но и обеспечивать динамичное развитие его деятельности в условиях конкуренции. В конечном итоге это предполагает знание источников формирования прибыли и нахождение методов по наилучшему их использованию.

Таким образом, прибыль является основополагающим показателем деятельности предприятия и совершенствование формирования ее величины актуально на современном этапе.

Прибыль - основной показатель финансовых ресурсов предприятия, связанный с получением валового дохода. Прибыль является важнейшей экономической категорией и основной целью деятельности любой коммерческой организации. Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства, и выполняет ряд функций [3]:

-

1. Характеризует экономический эффект, полученный в результате деятельности предприятия.

-

2. Обладает стимулирующим характером.

-

3. Является важнейшим источником формирования бюджетов разных уровней.

Прибыль предприятия, как уже отмечалось, характеризуется не только своей многоаспектной ролью, но и многообразием форм.

Как экономическая категория прибыль выступает [1]:

-

1) целевым ориентиром в деятельности предприятия;

-

2) результативным оценочным показателем;

-

3) источником развития предприятия и финансирования его деятельности.

Удовлетворить экономические интересы государства, работников, предприятия и собственников позволяет наличие прибыли. Удовлетворение экономических интересов государства обеспечивается путем уплаты налогов, которые потом государство использует для решения социальных задач.

В увеличении доли прибыли заключаются экономические интересы предприятия, которая остается в его распоряжении и направляется потом на его развитие.

С созданием дополнительных возможностей для материального стимулирования связаны интересы работников в увеличении прибыли.

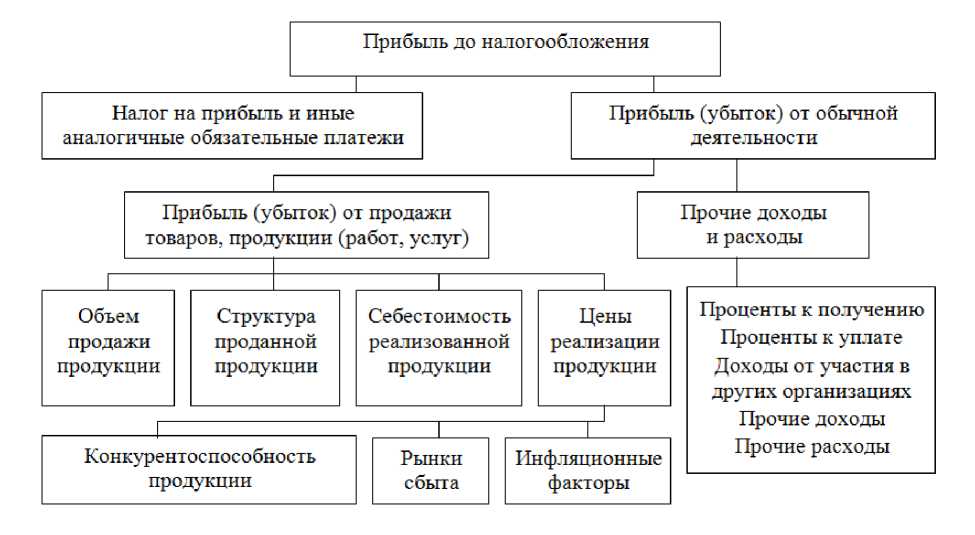

А.Д. Шеремет и А.Ф. Ионова приводят следующую модель формирования финансовых результатов (рисунок 1).

Рисунок 1 – Факторы, влияющие на прибыль [4]

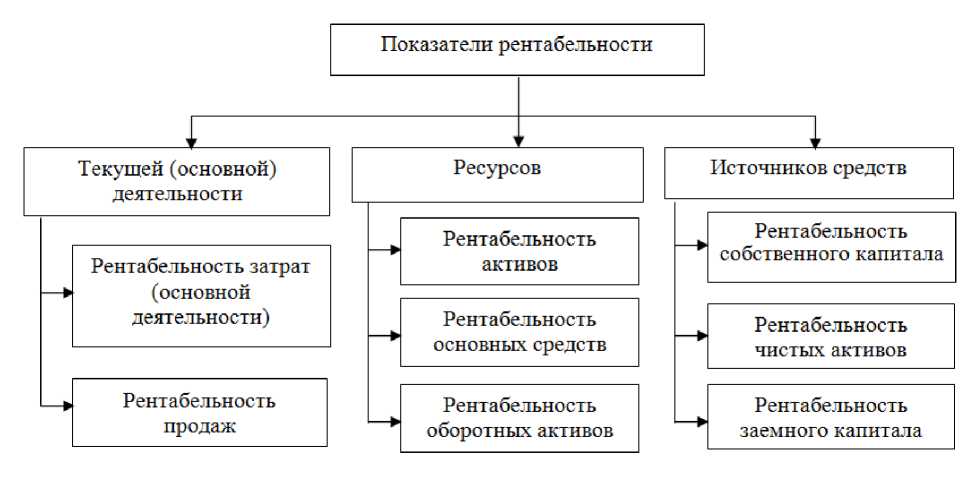

Особое место в системе экономических показателей организации занимают показатели рентабельности (рисунок 2) [8].

Рисунок 2 – Система показателей рентабельности

В обобщенном виде прибыль отражает конечные результаты работы предприятий, характеризует экономическую эффективность их хозяйственной деятельности.

Процесс управления прибылью представляет собой реализацию программы действий в сфере определения приоритетных направлений формирования, распределения и использования прибыли. Процесс управления прибылью осуществляется в несколько этапов, важнейшими из которых являются: идентификация различных видов прибыли организации в процессе их учета; анализ тенденций изменения прибыли организации в предшествующем периоде; исследование и прогнозирование факторов, влияющих на формирование прибыли организации; обеспечение эффективного контроля прибыли организации.

На сегодняшний день рынок услуг характеризуется стадией зрелости (насыщения). Достигая зрелости, темпы роста рынка постепенно уменьшаются, конкуренция стает выше, а прибыльность падает.

С учетом этого, основной проблемой компаний, представляющих сферу услуг, на сегодня стало насыщение рынка услуг. Конкуренты понемногу увеличивают свои зоны охвата и предложение их услуг осуществляется по более низким ценам, что в свою очередь несет отрицательное влияние на деятельность любой компании из сферы услуг.

Мероприятия по максимизации прибыли компании, можно разделить на четыре основные группы [6]:

-

1. Управление ценами.

-

2. Управление объемом продаж.

-

3. Управление затратами.

-

4. Управление ассортиментом услуг.

При определении политики ценообразования персонал компании должен предпочитать добиваться целей деятельности компании с помощью иных маркетинговых инструментов, нежели инструментами ценообразования, таких как уменьшение себестоимости продукции, внедрение ноу-хау, проведение акций на некоторые товары и услуги, накопительные скидки по дисконтным картам покупателя, налаживание новых каналов сбыта и т.п.

Чтобы повысить продажи в компании, можно увеличить цены на определенные товары и услуги. Но это может способствовать потере части клиентов. В связи с чем, повышать цены, ничего при этом, не меняя, нельзя. Необходимо обосновать такое повышение. Как обосновать? Способов может быть множество. Один из них - изменить оформление, улучшение дизайна товара, расширение предоставляемых услуг. Тогда клиентам будет понятнее, почему удорожал товар или услуга.

Очень важно помнить следующее: если увеличить поток клиентов, но не увеличить штат, у персонала будет очень большая загруженность. У них не будет возможности качественно выполнять свои обязанности, что приведет к снижению выручки компании.

Подсчитать какие товары и услуги больше всего продаются, какие меньше, а какие - совсем не продаются. Это позволит делать упор на продажу конкретных позиций. Цены оказывают существенное влияние на доход от продаж, их управление затруднительно в условиях рыночных отношений, т. к. цены формирует рынок.

Основные шаги разработки ценовой стратегии [5]:

-

1. Анализ цен.

-

2. Установление целей и направлений ценообразования:

-

- цели ценообразования - прибыль, выручка, поддержание цен, противодействие конкуренции;

-

- направления ценообразования - по уровню цен, регулированию цен, системе скидок.

-

3. Окончательное принятие решения по ценовой стратегии.

На эффективность работы предприятия также имеет значительное влияние качество предоставляемых услуг. Этот фактор предает предприятию престиж и узнаваемость. С учетом того что компания пользуется позитивным имиджем на рынке, это позволит ему снизить рекламные затраты, что в свою очередь отразится на себестоимости продукта. Если клиент обратится за услугой, и она оправдает его ожидания, он непременно обратится снова. Так же можно постоянным клиентам предоставлять бонусы на покупку различных услуг, и тем клиентам, которые рассказывают информацию о предприятии своим знакомым.

Большинство клиентов готовы заплатить чуть больше за улучшенный сервис. Обладая повышенным качеством продукции и услуг, предприятие может позволить себе слегка повысить цены.

Можно улучшить показатели деятельности компании, повысив объемы продаж и дифференциации предоставляемых услуг, постоянный мониторинг текущего положения дел на рынке и оперативная корректировка планов главный ключ к успеху в конкурентной борьбе на рынке.

Таким образом, прибыль – это часть вновь созданной стоимости и одна из форм чистого дохода общества, в сфере материального производства образующегося.

Как было рассмотрено в данной работе, в условиях рыночной экономики значение прибыли огромно. Стремление к получению прибыли ориентирует товаропроизводителей на увеличение объема производства продукции, нужной потребителю, снижение затрат на производство. При развитой конкуренции этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей. Для предпринимателя прибыль является сигналом, указывающим, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы. Свою роль играют и убытки. Они высвечивают ошибки и просчеты в направлении средств, организации производства и сбыта продукции. Для повышения эффективности работы предприятия первостепенное значение имеет выявление резервов увеличения объемов производства и реализации, снижения себестоимости продукции (работ, услуг), роста прибыли.

По результатам исследования и проведенных расчетов в процессе выполнения научной работы можно сделать следующие выводы:

Прибыль — важнейший показатель, характеризующий экономический результат деятельности организации.

Под распределением прибыли понимается направление прибыли в бюджет и по статьям использования на предприятии.

Чистая прибыль предприятий распределяется на две основные части — потребляемую и капитализируемую.

Цель анализ прибыли: исследование механизма формирования конечного финансового результата во всем многообразии причинноследственных связей, а также по отдельным видам прибыли в зависимости от направления изучения.

Результаты анализа используются для принятия различных экономических решений, направленных на эффективное использование ресурсов, выбор наилучшего варианта инвестиций, обоснование перспективы развития предприятия и т. д.

Практическая значимость результатов исследования заключается в том, что теоретическое и методическое исследование проблемы доведено до некоторых практических выводов, которые могут быть использованы в хозяйственной практике для анализа финансового состояния прибыли, разработки краткосрочной финансовой стратегии и определения путей финансового оздоровления.

Список литературы Проблемы управления прибылью на предприятии

- Буглаков О.П. Анализ предприятия//. -URL:http://www.alleng.ru (дата обращения 11.12.2016)

- Доходы предприятия: понятие и сущность//. -URL: http://uchebnikionline.com (дата обращения 11.12.2016)

- Ефремов О.К. Особенности формирования доходов предприятия//. -URL: http://www.grandars.ru (дата обращения 10.12.2016)Карпов Ю.И. Финансовое состояние предприятия//. -URL: http://http://www.strategplann.ru (дата обращения 10.12.2016)

- Зайдеко О.Р. Основные функции капитала//. -URL: http://engineeringsystems.ru (дата обращения 11.12.2016)

- Онищенко О.И. Как организации можно заработать больше денег//. -URL:http://corp.megafon.ru (дата обращения 12.12.2016)

- Петровский О.Ю. Финансирование деятельности предприятия//. -URL:http://www.rusnauka.com (дата обращения 10.12.2016)

- Погорелов А.А. Финансовое управление компанией//. -URL: http://www.studfiles.ru (дата обращения 12.12.2016)

- Ульянова О.П. Как эффективнее распоряжаться доходами организации//. -URL: http://berg.com.ua (дата обращения 12.12.2016)