Проблемы внедрения стратегического управленческого учета на предприятии

Автор: Солдаткина О.А., Стаканова А.В.

Журнал: Вестник Хабаровской государственной академии экономики и права @vestnik-ael

Рубрика: Вопросы учёта, финансов и кредита

Статья в выпуске: 3, 2022 года.

Бесплатный доступ

В статье рассмотрена сущность стратегического управленческого учета, определены его составляющие, методологические аспекты и принципы функционирования, а также раскрыта проблематика, связанная с внедрением управленческого учета в организациях.

Стратегический управленческий учет, управленческий учет, управленческая отчетность, инструменты управленческого учета, методики стратегического управленческого учета

Короткий адрес: https://sciup.org/143179197

IDR: 143179197 | УДК: 657.1 | DOI: 10.38161/2618-9526-2022-3-055-060

Problems of implementation of strategic management accounting at the enterprise

The article examines the essence of strategic management accounting, defines its components, methodological aspects and principles of functioning, and also reveals the problems associated with the introduction of management accounting in organizations.

Текст научной статьи Проблемы внедрения стратегического управленческого учета на предприятии

В настоящее время в условиях углубляющегося мирового кризиса ведение бизнеса практически невозможно представить без определения долгосрочных целей компании. Устойчивость компании определяется ее способностью быстро адаптироваться к изменяющимся условиям. Однако для успешной адаптации каждая организация должна быть готова к рискам, которые возникнут в процессе ее деятельности, четко осознавать свое место на рынке и иметь план дальнейшего развития [1].

Стратегический управленческий учет – это комплексное направление управленческого учета, целью которого является предоставление информации, необходимой для оценки и анализа внутреннего состояния организации и ее внешней среды с целью принятия стратегически важных решений руководителями [2].

В стратегическом управленческом учете изучается микросреда, в которую входит внутренняя среда – структура компании, ресурсы, бизнес-процессы. Во внешнюю среду – конкуренты, поставщики и клиенты. Микросреда, в свою очередь, уникальна для каждой отдельной компании. Благодаря получению этих данных можно составить общую картину операционного состояния компании в разрезе ее взаимодействия с внешними и внутренними факторами, что позволяет руководству компании сформулировать цель организации.

Миссия стратегического управленческого учета заключается в разработке корпоративной стратегии с учетом стратегических целей [3]. Именно на организационном уровне, несмотря на все достоинства и положительные стороны управленческого учета, внедрение его системы происходит крайне медленно. Организация эффективной системы управленческого учета требует наличия ряда соответствующих условий и предпосылок, несоблюдение которых хотя бы одной из них существенно снижает эффективность всей системы в целом. Внедрение управленческого учета необходимо для принятия управленческих решений, невозможно эффективно вести бизнес, не имея полной информации о нем. Все управленческие решения в системе управленческого учета должны приниматься на основе собранных данных, что крайне важно для реализации управленческого учета [4].

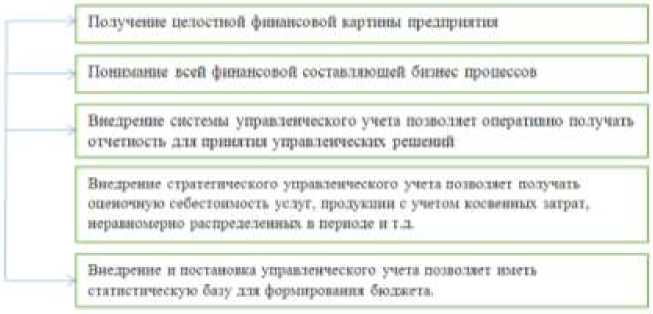

Преимущества внедрения стратегического управленческого учета на предприятии отражены на рисунке 1.

Рисунок 1 – Преимущества внедрения стратегического управленческого учета на предприятии

Таким образом, итогом стратегического управленческого учета является моделирование предстоящих возможностей и рисков, максимальное применение ресурсов организации, гарантирование

Релевантность

Оперативность

Достаточность

Понятность

Достоверность

С опоставимость финансовой стабильности субъекта экономических взаимоотношений.

Принципы, применяемые в стратегическом управленческом учете при разработке внутренней отчетности, представлены на рисунке 2.

Л.И. Ким в своей монографии описала и систематизировала инструменты (технологии) управленческого учета [5], которые представляют научный и практический интерес, и представлены на рисунке 3. Инструменты управленческого учета сформировались на основании опыта, накопленного в производственной деятельности в различных экономически развитых странах на протяжении десятилетий.

Рисунок 2 – Принципы, применяемые при разработке управленческой отчетности

|

Инструменты (технологии) управленческого учета |

|||

|

Учетнокалькуляционные |

Аналитические |

Контрольные |

Организационные |

|

Традиционные: – позаказный метод; – попроцессный; – попередельный; – учет стандартных затрат; – учет полных затрат. |

Оперативные: – CVP-анализ; – оперативное ценообразование; – релевантный анализ; – оперативный анализ затрат, прибыли, запасов. |

Оперативные: – генеральный бюджет; – операционный бюджет; – жесткий и гибкий бюджет; – факторный анализ прибыли. |

Организационная структура. Регламентация и стандартизация управленческого учета. Информационное обеспечение управленческого учета. Должностные инструкции по управленческому учету. Аспекты учетной политики по управленческому учету |

|

Стратегические (инновационные): – Just in time, JIT; – TQM; – таргет-костинг; – кайзен-костинг; – Activity Basic costing, АВС; – Бенчмаркинг. |

Стратегические: – система сбалансированных показателей; – концепция цепочки ценностей; – концепция жизненного цикла продукта; – концепция экономической добавленной стоимости. |

Стратегические: – бюджетирование; – стратегический баланс; – стратегический отчет о прибылях и убытках. |

|

Использование определенных методик позволяет увеличить скорость внедрения систем автоматизации управленческого учета и значительно оптимизировать процессы управления бизнесом. Данные методики позволяют оценить соответствие возможностей автоматизированных систем потребностям компании в управленческом учете. На практике в основном используются два метода:

-

1. Модель-система.

-

2. Система-модель

Первая методика ориентирована на то, что предприятие выбирает модель управленческого учета и только после этого подбирается наиболее подходящая автоматическая система учета.

Подходит для компаний, которые не анализировали существующие бизнес-процессы, или чья модель управления не вписывается в стандартную методологию.

Формирование методологии управленческого учета и финансовой модели компании происходит на основе выбранного программного продукта.

Подходит для компаний с простой структурой учета или для компаний, которые уже провели анализ объемов управленческого учета и сформировали требования к программе.

Использование этих методик позволяет протестировать возможности будущей системы, оценить совместимость ее функционала с целями бухгалтерского учета, сформировать перечень доработок системы и требования к изменениям процессов в компании.

Внедрение стратегического управленческого учета на предприятии происходит в несколько этапов.

-

1 этап. На предприятии происходит создание финансовой структуры, которая в дальнейшем будет заниматься сбором управленческой информации, ее

структурировании, обработке и оценке.

-

2 этап. Для каждого центра ответственности необходимо разработать набор показателей, характеризующих эффективность его деятельности, а также правила сбора, обработки и хранения полученной информации. Для этого необходимо создать формы управленческой отчетности, в которые будут вноситься все данные.

-

3 этап. Классификаторы

управленческого учета определяют и описывают различные объекты учета с целью их однозначной интерпретации всеми участниками процессов планирования, организации, стимулирования и контроля предприятия.

Наиболее распространенными классификаторами управленческого учета, применяемыми в российских компаниях, являются:

– виды производимой продукции, оказываемых работ и услуг;

– виды доходов;

– центры финансовой ответственности;

– места возникновения затрат;

– виды (экономические элементы) затрат;

– статьи калькуляции;

– виды активов;

– виды обязательств;

– виды собственного капитала;

внутренних инструкций, ведение

– проекты и т.д.

-

4 этап. Разработка методов

управленческого учета затрат и калькулирования себестоимости продукции.

-

5 этап. Разработка управленческого плана счетов и порядка отражения типовых хозяйственных операций.

-

6 этап. Разработка положений и

- регламентирующих управленческого учета.

-

7 этап. Проведение организационных изменений на предприятии.

При внедрении стратегического управленческого учета на предприятии можно выделить ряд возникающих ошибок и способы их решения.

-

1. Ошибки в организации

стратегического управленческого учета:

– отказ руководства предоставить полную (конфиденциальную) информацию.

– сопротивление со стороны отдельных сотрудников, которые видят исполнителей, конкурентов или лиц, мешающих их работе.

– несоответствие целей организации возможностям системы управленческого учета. Например, стоит задача просчитывать проекты, управлять инвестициями или открывать новые виды бизнеса.

Решением данных проблем будет следующее:

-

1) заключить соглашение о

конфиденциальности. Объяснить заказчику, что без полной информации система может выдавать неправильные результаты.

-

2) освобождение проектной команды от текущих задач, следствием чего будет

мотивация для четкого выполнения данных заданий. Также назначение руководителя проекта для заказчика.

-

3) для решения третьего подпункта необходимо чтобы внедрение управленческого учета учитывало текущие стратегические цели организации при определении возможностей и ограничений системы управленческого учета.

-

2. Проблемы технической оснащенности:

– отсутствие адекватных, современных систем бухгалтерского и оперативного учета.

– необоснованное разделение первичных баз.

Решением вышеперечисленных проблем является:

-

1) ставить управленческий учет на базе старых программ бывает очень сложно и дорого, либо вообще невозможно. Для лучшего и полного оснащения необходимо внедрять современные программы, например, «1С: Предприятие 8»;

-

2) разделение баз по фирмам, потому что кому-то такая подача информации удобнее или привычнее. Это приводит к серьезному усложнению консолидации бухгалтерского учета и сложным обменам, которые обойдутся очень дорого. Текущие программы 1С позволяют разделить уровни доступа к информации по организациям.

Кроме ошибок, перечисленных при внедрении системы, необходимо учитывать, что с течением времени в компании могут меняться приоритеты в стратегическом управлении. Изменение целей управленческого учета и программное обеспечение должно поддерживать все изменения в бизнесе.

Чтобы избежать этих ошибок и получить объективную информацию о финансовом положении предприятия, необходимо тщательно изучить каждый этап внедрения управленческого учета, в частности, анализ текущего состояния. Таким образом, система учета будет максимально соответствовать потребностям менеджеров и задачам стратегического управления.

Список литературы Проблемы внедрения стратегического управленческого учета на предприятии

- Боташева Л. С. Проблемы внедрения управленческого учета в организации / Л. С. Боташева, М. П. Уртенова // Управленческий учет. 2021. № 10. С. 479 - 484. URL: https://uprav-uchet.ru/index.php/journal/article/view/1203/765 (дата обращения: 30.10.2022).

- Виноградов П. А. Проблема внедрения стратегического управленческого учета на предприятии / П. А. Виноградов // Молодой ученый. 2018. № 50. С. 118 - 122. URL: https://moluch.ru/archive/236/54784/(дата обращения: 30.11.2022).

- Воронова Е. Ю. Управленческий учет: учебник для вузов / Е. Ю. Воронова. 3-е изд., перераб. и доп. М.: Юрайт, 2022. 428 с.

- URL: https://urait.ru/bcode/487732 (дата обращения: 05.12.2022).

- Покшиванова О. П. Проблема внедрения стратегического управленческого учета на предприятии / О. П. Покшиванова // Учет и контроль. 2020. № 6. С. 18 - 25. URL: https://gaap.ru/magazines/160663 (дата обращения: 30.11.2022).

- Ким Л. И. Стратегический управленческий учет: монография / Л. И. Ким. М.: ИНФРА-М, 2022. 202 с. URL: https://znanium.com/catalog/document?id=400882 (дата обращения: 06.12.2022).