Проблемы внедрения управленческого учета на предприятии

Автор: Нестеренко Д.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 4 (34), 2018 года.

Бесплатный доступ

В статье исследована существующая система внедрения управленческого учета на предприятии. Описаны современные проблемы внедрения управленческого учета. Охарактеризованы основные различия между управленческим и финансовым учетом.

Управленческий учет, система, проблемы управленческого учета, финансовый учет, предприятие

Короткий адрес: https://sciup.org/140273056

IDR: 140273056

Problems of introduction of management accounting at enterprise

The article examines the existing system of management accounting implementation at the enterprise. Modern problems of management accounting introduction are described. The main differences between management and financial accounting are characterized.

Текст научной статьи Проблемы внедрения управленческого учета на предприятии

В современных условиях для успешного контроля и управления затратами на производство продукции и формирования ее себестоимости важно внедрять управленческий учет. Однако, это не означает, что финансовый учет теряет свою роль и значение в управлении предприятием. Дополненный оперативным анализом движения денежных средств, динамики инвестиционных затрат в инновационное развитие предприятия финансовый учет непосредственно используется в управлении фирмой. В отечественной высшей школе управленческий учет как самостоятельная наука излагается с конца 1990-х годов после предоставления ему официальной легитимности на основании Федерального закона от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете", который предусматривает самостоятельный выбор предприятиями системы и форм внутрихозяйственного учета, отчетности и контроля хозяйственных операции. Но субъекты хозяйствования на данном этапе не готовы самостоятельно выполнять подобную методологическую работу [1].

Осознания потребности и желания ввести управленческий учет еще недостаточно для осуществления этого намерения. На пути внедрения управленческого учета есть определенные препятствия, которые заключаются в преодолении дискуссионных проблем методологии учета и в необходимости организационных мероприятий по его внедрению.

Управленческий учет является подсистемой бухгалтерского учета, формируя информацию для бизнес-стратегии, планирования, контроля, анализа и принятия управленческих решений, эффективного использования ресурсов, корпоративного управления по различным видам деятельности. Управленческий учет - сравнительно новое направление бухгалтерского учета, ассоциируется с именами таких известных американских специалистов, как Р. Эмерсон, Ч. Гаррисон, Р. Каплан, Ч. Хорнгрен [5, с. 2124].

Существенным тормозом распространения управленческого учета в стране остается отсутствие четкого определения перечня составляющих этого учета. Благодаря управленческому учету бухгалтер по необходимости, кроме собственно учета и калькулирования себестоимости продукции, занимается нормативным планированием, экономическим анализом и подготовкой управленческих решений. Система управленческого учета не строится для одной цели. В большинстве случаев это комплекс (набор) целей, результатом достижения которых является эффективное управленческое решение.

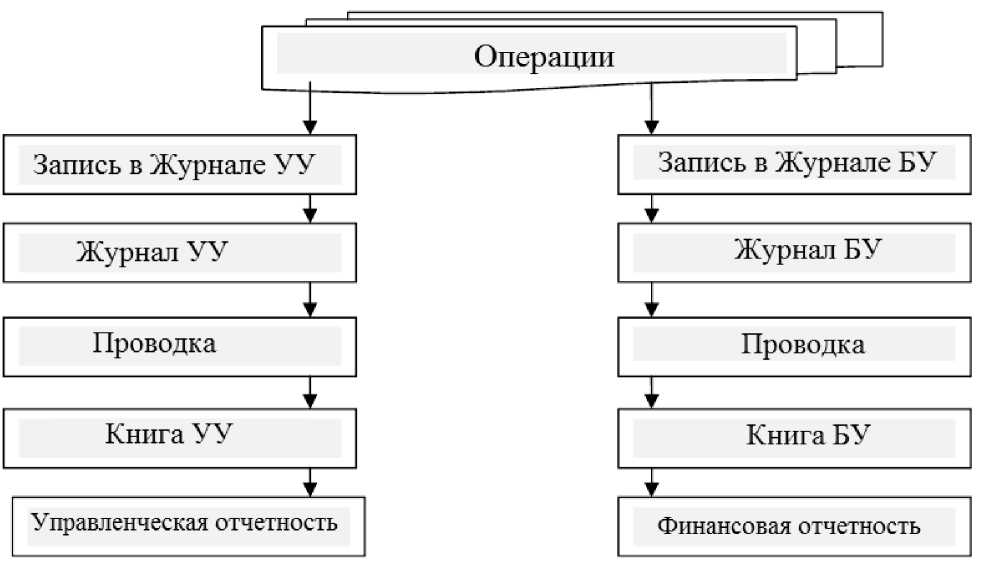

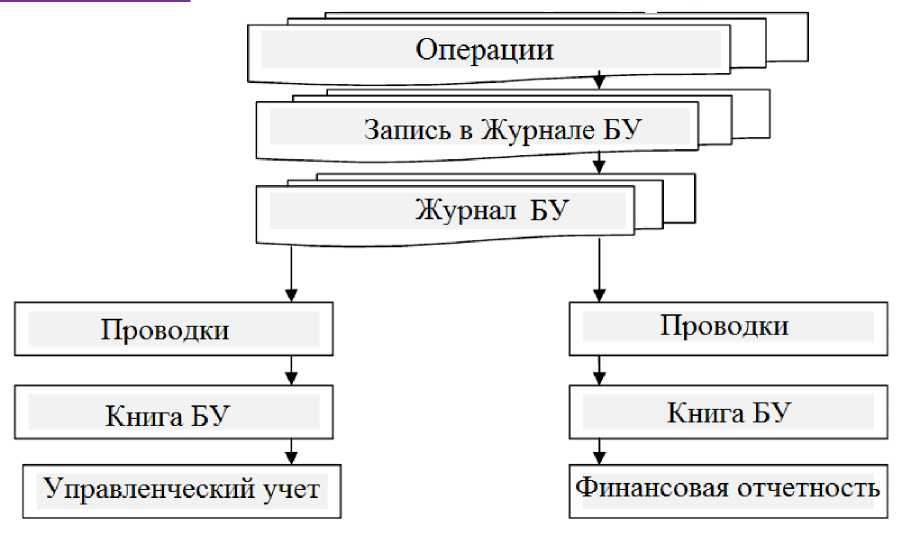

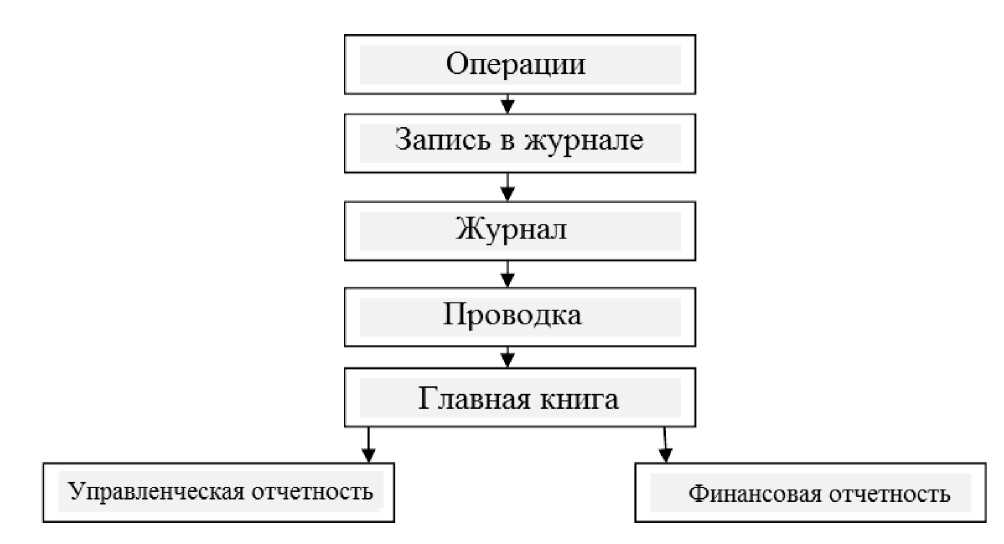

Обобщая системы построения управленческого учета на российских предприятиях, можно выделить три системы, которые изображены на рис. 1 -3.

Рис. 1. Первая система построения управленческого учета

Рис. 2. Вторая система построения управленческого учета

Каждая из систем организации управленческого учета имеет свои недостатки и преимущества. Первая и вторая системы дают возможность получать четкую информацию по каждой из операций, формировать отчеты независимо от бухгалтерского закрытия периода, получать информацию с конкретно заданной детализацией данных и т.п.

Рис. 3. Третья система построения управленческого учета

Отметим, что не все события в управленческом учете могут быть отражены через бухгалтерские проводки. Однако, в разрезе исследования прибегнем к методу обобщения и рассмотрим проводки как основной метод отражения событий в управленческом учете.

Вариант функционирования системы на основании единой главной книги поставит управленческие отчеты во временную зависимость от бухгалтерского закрытия периода, в реестры бухгалтерского учета. При таких условиях теряется не только оперативность управленческих решений, но и возможность получения аналитических отчетов не в конце месяца или квартала, а в необходимый период [4, с. 269].

Однако многие российские предприятия функционируют сейчас, используя именно третью систему построения управленческого учета (на базе единой главной книги).

Струну Е.Л. выделяет основные различия между управленческим и финансовым учетом [4]:

-

- управленческий учет НЕ подчиняется общепринятым

бухгалтерским стандартам и схемам, тогда как финансовый - четко регламентирован по содержанию и формам представления информации;

-

- в управленческом учете сосредотачивается внимание на конкретных сегментах хозяйственной деятельности, а не на деятельности предприятия в целом, как в финансовом учете;

-

- управленческий учет в отличие от финансового не является обязательным, и руководство самостоятельно решает, вести его или нет, если да, то в каком объеме;

-

- управленческий учет как правило децентрализованный, а финансовый осуществляется в центральной бухгалтерии [5, с. 458-459].

На основании отличных и общих черт между финансовым и управленческим учетом, можно выделить следующие проблемы функционирования системы управленческого учета на российских предприятиях:

-

- выбор варианта построения системы (наиболее ответственный шаг, ведь размер предприятия, отрасль и сфера деятельности будут требовать индивидуального подхода, что приведет к проблемам предприятия);

-

- работа над построением системы управленческого учета финансового департамента (многие предприятия начинают работу по совершенствованию системы с определения функций финансового департамента в части управленческого учета, задавая параметры информации, которая будет поступать из других организационных уровней, продумывая формы ее выражения, сроки поступления и правильность подачи этой информации);

-

- отсутствие продуманной организационной структуры предприятия, неопределенность пользователей информации приводит к конфликту данных и невозможности не только получать результаты работы, но и осуществлять над ними контроль;

-

- неопределенные квалификационные требования к специалистам, отвечающим за постановку и ведение управленческого учета;

-

- сложность в техническом функционировании системы (несмотря на широкий спектр программных продуктов, на некоторых российских предприятиях управленческий учет ведется путем ручного заполнения данных с использованием стандартных пакетов MS Excel, что приводит к большому количеству ошибок из-за «человеческого фактора»).

Следовательно, при постановке управленческого учета необходимо решить следующие задачи:

-

1. Разработать финансово-организационную структуру предприятия, которая позволяла бы выделять центры финансовой ответственности.

-

2. В положении об учетной политике предприятия ввести информацию о выбранной форму ведения управленческого учета.

-

3. Разработать состав, сущность и форматы управленческой

-

4. Методы управленческого учета затрат и калькуляции

-

5. Управленческий план счетов и модели типовых хозяйственных операций.

-

6. Осуществлять набор и надлежащую подготовку специалистов по управленческому учету.

отчетности.

себестоимости.

Исходя из выше сказанного, можно сделать вывод, что управленческий учет является эффективным инструментом управления, так как создает конкурентные преимущества в рыночной среде, а именно, обеспечивает предприятие ключевой информацией.

Постепенное становление и развитие управленческого учета является одним из направлений совершенствования отечественной системы учета и отчетности как ключевого информационного института в обеспечении конкурентоспособности национальной экономики. Современные ученые, занимающиеся проблемами адаптации системы управленческого учета в отечественной экономике, видят перспективы развития учета в следующих направлениях:

-

- формирование системы стратегического управленческого учета;

-

- развитие методики управленческого анализа;

-

- совершенствование методического инструментария управленческого учета, в частности: анализа стоимостной цепочки; калькулирования на основе особенностей процессов деятельности (АВС);

калькулирования жизненного цикла; целевого калькулирования;

калькулирования для непрерывного совершенствования;

-

- регулирование отраслевого управленческого учета (разработка отраслевых методик организации управленческого учета, инструкций по определению себестоимости продукции и проведению управленческого анализа)

-

- научное обоснование эффективной модели управленческого учета с учетом как внешних, так и внутренних факторов.

Список литературы Проблемы внедрения управленческого учета на предприятии

- Федеральный закон "О бухгалтерском учете" от 06.12.2011 N 402-ФЗ

- Федеральный закон "О бухгалтерском учете" от 21 ноября 1996 г. N 129-ФЗ

- Иванова Ж.А. "Проблемы управленческого учета и пути их решения" Международный бухгалтерский учет, №. 45 (387), 2015, С. 2-20.

- Назырова Э.Ф. "Основные проблемы внедрения системы управленческого учета на предприятии" Инновационная наука, №. 6-1, 2015, С. 123-124.

- Струну Е.Л. "Управленческий учёт: преимущества и проблемы внедрения на российских предприятиях" Междисциплинарный диалог: современные тенденции в общественных, гуманитарных, естественных и технических науках, №. 1, 2014, С. 268-278.

- Финансовый и управленческий учет и анализ: учебник: [гриф УМО] / П. И. Камышанов, А. П. Камышанов. - М.: ИНФРА-М, 2017. - 591 с.

- Машинистова Г.Е. Управленческий учет в условиях становления рыночной экономики. Жур. «Международный бизнес России» № 4-5, 1997

- Машинистова Г.Е. Как навести порядок в управленческом учете затрат. Жур. «Финансовый директор» № 03'2010.

- Дмитриева И.М., Машинистова Г.Е., Соболев А.А., Харакоз Ю.К. Монография Управленческий учет и бюджетирование в условиях перехода российской отчетности на МСФО, М.: Издательство «Аудитор», 2017.