Проблемы взимания акцизов с товаров, перемещаемых через таможенную границу Российской Федерации

Автор: Сердюкова И.И., Харитонов Г.Л., Черникова Т.В.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Статья в выпуске: 4-4 (67), 2022 года.

Бесплатный доступ

В настоящее время остро стоит вопрос о таможенном контроле ввозимых товаров, особенно подакцизных. Подакцизные товары имеют отличительную особенность от не подакцизных товаров, которая заключается в обложении этих товаров косвенным налогом - акцизом. Подтверждением уплаты акцизного сбора является маркировка подакцизных товаров акцизными марками. В статье рассматриваются теоретические основы взимания акцизов. Проведен анализ выдачи таможенными органами акцизных марок на примере табачной продукции. Акцизные марки выдаются в строгом соответствии с количеством продукции и маркируются таможенными органами. Количество акцизных марок соответствует объему выпущенной продукции на таможенную территорию России. В статье обозначены существующие проблемы, а также рассмотрены не только пути их решения, но и направления совершенствования взимания акцизов с подакцизных товаров.

Таможенные органы, акциз, подакцизные товары, контроль, таможенная стоимость, марки

Короткий адрес: https://sciup.org/170193407

IDR: 170193407

Problems of collecting excises on goods transported through the customs border of the Russian Federation

Currently, there is an acute issue of customs control of imported goods, especially excisable ones. Excisable goods have a distinctive feature from non-excisable goods, which consists in imposing these goods with an indirect tax - excise. Confirmation of the payment of excise duty is the marking of excisable goods with excise stamps. The article deals with the theoretical foundations of the collection of excises. The analysis of the issuance of excise stamps by customs authorities on the example of tobacco products was carried out. Excise stamps are issued in strict accordance with the quantity of products and marked by the customs authorities. The number of excise stamps corresponds to the volume of products released into the customs territory of Russia. The article identifies the existing problems, and also considers not only ways to solve them, but also ways to improve the collection of excise taxes on excisable goods.

Текст научной статьи Проблемы взимания акцизов с товаров, перемещаемых через таможенную границу Российской Федерации

Налоговый кодекс Российской Федерации определяет порядок взимания акцизов с производителей (или в некоторых случаях с продавцов). Акциз – это косвенный налог, который обычно закладывается в стоимость готового продукта и хотя, формально акциз уплачивается компанией производителем, фактически его оплачивает покупатель по стоимости марки.

Размер ставки акциза и вид товара, который облагается акцизом определяется государством. Эти доходы поступают в федеральный бюджет с целью его наполнения, а также преследует задачу регулировать количество выпуска и качество этого продукта. Все подакцизные товары обладают общими отличительными признаками – это сфера с высокой рентабельностью и малыми издержками на производство, что делает их доступными для налогообложения. В общей сумме доходов федерального бюджета акцизы занимают до 8%, что является значительным его доходом. Акцизным сбором облагаются произ- веденные в Российской Федерации товары и привезенные из-за рубежа.

К подакцизным товарам относят: этиловый спирт, алкоголь, табак и табачная продукция, легковые транспортные средства, мототехника, бензин, дизельное топливо и моторные масла.

Перечень подакцизных товаров устанавливается Правительством Российской Федерации. Стоит отметить, что ряд подакцизных товаров, например, алкоголь и табак, подвергаются обязательной маркировке. Маркировка предусмотрена для того, чтобы регулировать оборот этих товаров, а также предотвращать поступление контрафакта в розничную торговую сеть. Каждая торговая сеть точка должна быть укомплектована оборудованием – считывающим устройством акцизных марок.

Оборот подакцизных товаров является значительной составляющей для потребительского рынка товаров, который имеет определенные проблемы и нуждается в совершенствовании для стабилизации спроса и предложения, защиты рынка от контрафактной продукции.

В результате проведенного анализа формирования ставок акцизов на табачную продукцию, выявлено, что ставки устанавливаются на три года, а через год ставки на два первых года устанавливаются на уровне ставок, принятых предыдущим федеральным законом, и увеличиваются только на последний год трехлетнего периода (табл. 1) [2].

Таблица 1. Темп роста специфической ставки акциза на сигареты, папиросы за 1000 шт.

|

Показатель |

Темп 2019 г. к 2018 г. |

Темп 2020 г. к 2019 г. |

Темп 2021 г. к 2020 г. |

|

Специфическая ставка акциза на сигареты, папиросы за 1 000 штук* |

115,2 |

104,0 |

120,0 |

|

Поступление акциза на табачные изделия, всего |

96,6 |

103,2 |

116,0 |

На 2021 год ставки акциза почти на все виды табачной продукции были увеличены на 20%. Из таблицы 1 следует, что в исследуемом периоде ставка акциза на табачные изделия в Российской Федерации имела постоянную тенденцию роста, вме- сте с этим обеспечивала рост поступления акцизов в федеральный бюджет.

Администрирование акцизов на табачную продукцию осуществляется Федеральной налоговой службой (ФНС России) и Федеральной таможенной службой (ФТС России) (табл. 2) [2].

Таблица 2. Структура администрирования акцизов на табачную продукцию в Российской Федерации за 2019-2021 гг.

|

Показатели |

2019 г. |

2020 г. |

2021 г. |

2021 г. в % к |

|

|

2019 г. |

2020 г. |

||||

|

Акцизы на табачную и никотинсодержащую продукцию, млрд руб. |

580,5 |

612,8 |

710,0 |

122,3 |

116,0 |

|

ФНС России, млрд руб. |

572,9 |

600,8 |

688,0 |

120,1 |

114,5 |

|

Доля, % |

98,7 |

98,1 |

96,9 |

||

|

ФТС России, млрд руб. |

7,6 |

11,9 |

22,0 |

В 2,9 раза |

В 2 раза |

|

Доля, % |

1.3 |

1.9 |

3,1 |

||

Как было отмечено выше, увеличение ставок акцизного сбора обеспечивало рост поступления акцизов в федеральный бюджет. При этом, доля ФТС России в структуре администрирования акцизов на табачную продукцию на протяжении последних трех лет увеличивается, так в 2021 году по сравнению с 2020 годом увеличилась вдвое.

В то время, как доля ФНС России сокращается на протяжении рассматриваемого периода, что указывает на увеличение импорта табачных изделий, ввозимых на территорию России. Этот факт подтверждается и количеством выданных акцизных марок на табачную продукцию.

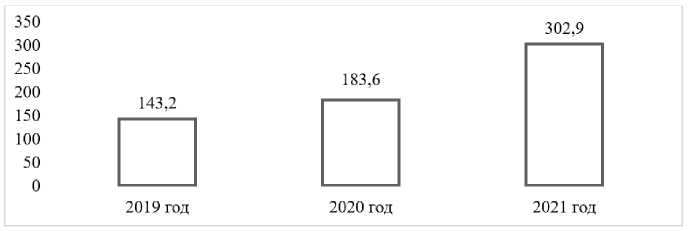

Как известно, ввозимая на территорию РФ табачная продукция для последующей реализации населению маркируется акцизной маркой. Для этого АО «Гознак» производит акцизные марки установленного образца, с надписями «Россия» и «Акцизная марка». Количество выданных акцизных марок на табачную продукцию в 2019-2021 гг. указано на рисунке 1.

Рис. 1. Количество выданных таможенными органами акцизных марок организациям-импортерам табачной продукции в 2020-2021 гг., млн шт.

На рисунке 1 представлена динамика увеличения выдачи акцизных марок на табачную продукцию, что указывает на увеличение количества ввезенной табачной продукции и как следствие увеличение сумм акцизов¸ перечисляемых в доход федерального бюджета [2].

Причиной увеличения выданных акцизных марок на табачную продукцию является увеличение объема импорта табачной продукции и сокращение срока выдачи акцизных марок с 5 до 3 дней.

Акцизные марки выполняют роль гаранта, что товар изготовлен в соответствии с требованиями государственных стандартов, прошел все необходимые проверки и, что в отношении этих товаров были уплачены все необходимые налоги и сборы. Все требования к акцизным маркам определены постановлением Правительства Российской Федерации от 29 декабря 2020 №2348 [3].

Акцизные марки приобретаются в таможенных органах по заявлению приобретении акцизных марок и их предварительной оплаты.

Оборот подакцизных товаров также подразумевает и контроль таможенной стоимости, которая является основой для исчисления не только акцизов, но и таможенных пошлин, НДС, которыми также облагаются подакцизные товары.

Таблица 3. Динамика проверки деклараций на товары в части корректировки таможенной стоимости и уплаты взысканных таможенных пошлин и налогов, млн. руб.

|

Показатели |

2019 г. |

2020 г. |

2021 г. |

2021 г. в % к |

|

|

2019 г. |

2020 г. |

||||

|

Количество корректировок деклараций на товары |

183 000 |

175 742 |

227 974 |

124,6 |

129,7 |

|

Суммы дополнительно взысканных таможенных пошлин и налогов |

20,06 |

22,92 |

40,09 |

199,9 |

174,9 |

По данным таблицы 3, можно сделать вывод, что общее количество корректировки таможенной стоимости в декларациях на товары в 2021 году увеличилось на 29,7 и 24,6% по сравнению с 2020 и 2019 гг. соответственно. Это повлияло на увеличение суммы дополнительно взысканных таможенных пошлин и налогов в доход федерального бюджета государства. Так, суммы дополнительных начислений увеличились в 2021 году по сравнению с 2019 годом почти вдвое, по сравнению с 2020 годом на 74,9%.

Правильное определение таможенной стоимости необходимо для контроля за оборотом подакцизных товаров, но здесь также существует ряд проблем. Так, например, понижение или, наоборот, повышение таможенной стоимости на ввозимые товары может привести к нелегальному вывозу денежных средств из страны или же к не до получению их в федеральный бюджет от таможенных органов. Кроме этого, ввезенные товары по заниженной цене могут привести к нестабильности рынка, что повлечёт за собой повы- шение цен в связи с повышенным спросом [3].

Следующей проблемой, возникающей при осуществлении таможенного контроля за оборотом подакцизных товаров, явля- ются ставки акцизного сбора в странах ЕАЭС. По темпам роста ставок акциза на сигареты Российская Федерация в 2021 году заняла третье место (табл. 4).

Таблица 4. Темп роста ставок акциза на сигареты в государствах – членах ЕАЭС за 2019-2021 гг.

|

Период |

2019 г. евро за 1 тыс. шт. |

Темп роста в 2019 г. к 2018 г. % |

2020 г. евро за 1 тыс. шт. |

Темп роста в 2020 г. к 2019 г. % |

2021 г. евро за 1 тыс. шт. |

Темп роста в 2021 г. к 2020 г. % |

|

Российская Федерация |

35,52 |

113,0 |

32,22 |

91,0 |

35,87 |

111,0 |

|

Республика Казахстан |

20,29 |

110,0 |

20,88 |

103,0 |

21,72 |

104,0 |

|

Республика Беларусь |

19,80 |

118,0 |

18,98 |

96,0 |

18,81 |

99,0 |

|

Республика Армения |

15,57 |

122,0 |

17,20 |

110,0 |

17,66 |

103,0 |

|

Киргизская Республика |

19,19 |

125,0 |

19,74 |

103,0 |

19,65 |

100,0 |

Лидирующая позиция России по значению ставки акциза на сигареты среди государств – членов ЕАЭС связана с проводимой налоговой политикой страны по увеличению ставок акцизов на табачные изделия. В странах ЕАЭС ставки акциза значительно ниже, но на протяжении 20192021 гг. темп роста ставок акциза выше, чем в России, за исключением 2021 года. В настоящее время рассматривается гармонизация (сближения) ставок акцизов на табачную продукцию в государствах – членах ЕАЭС. До 2024 годы ставки будут пересмотрены путем установления:

-

- единой индикативной ставки акцизов на табачную продукцию;

-

- пятилетнего периода достижения уровня индикативной ставки;

-

- диапазонов отклонения фактических ставок акцизов на табачную продукцию от индикативной ставки.

Планируется, что в 2024 году государства-члены ЕАЭС применят индикативную ставку в национальной валюте в размере, эквивалентном 35 евро за 1 000 штук, которая может отклоняться от индикативной ставки, но не более чем на 20% в меньшую или большую сторону.

Для улучшения качества таможенного контроля подакцизных товаров необходимо совершенствовать нормативноправовую базу акцизного налогообложения на ввозимые товары, упрощение процедуры уплаты акцизов [4].

Таким образом, акцизы представляют собой косвенный налог, которым облагаются подакцизные товары. В настоящее время акцизное налогообложением имеет ряд проблем: различные размеры ставок на подакцизные товары, увеличение ставок с целью сокращения употребления табачных изделий, рост цен на подакцизные товары, все это требует тщательного рассмотрения и совершенствования системы взимания акцизов.

Список литературы Проблемы взимания акцизов с товаров, перемещаемых через таможенную границу Российской Федерации

- Ахмедзянов Р.Р., Саакян А.А. Совершенствование таможенного администрирования в условиях функционирования ЕАЭС // Естественно-гуманитарные исследования. - 2021. - №35 (3). - С. 58-62.

- EDN: DKLGCW

- Отчет о результатах экспертно-аналитического мероприятия "Анализ установления и взимания акцизов на табачную продукцию, на табак (табачные изделия), электронные системы доставки никотина, никотинсодержащие жидкости, определение влияния действующей системы взимания акцизов и других факторов на развитие табачной промышленности в Российской Федерации, в период 2016-2020 годов и истекшем периоде 2021 года" Утвержден Коллегией Счетной палаты Российской Федерации 22 октября 2021 года. - [Электронный ресурс]. - Режим доступа: https://ach.gov.ru/upload/iblock/30a/hwoz7earc82golhw3l2gg1hqxpw46el1.pdf (дата обращения 21.03.2022).

- Мигел А.А., Волкова К.А. Особенности перемещения и направления совершенствования порядка вывоза отдельных категорий товаров в таможенной практике Российской Федерации // Тенденции развития науки и образования. - 2021. - № 69-3. - С. 135-137.

- EDN: IOORXX

- Булычева К.А., Майсак О.А., Петрушина О.М. Роль акцизного налога, взимаемого таможенными органами, в формировании бюджета государства // Естественно-гуманитарные исследования. - 2020. - №32 (6). - С. 69-72.

- EDN: YRWFXY

- Непарко М.В., Полякова К.В., Ромашкова А.К. Порядок определения классификационного кода по ТН ВЭД ЕАЭС // Дневник науки. - 2019. - №5 (29). - С. 92.

- EDN: SNZQKV

- Постановление Правительства Российской Федерации от 29 декабря 2020 № 2348 "О маркировке алкогольной продукции федеральными специальными марками" (в ред. Постановления Правительства РФ от 16.08.2021 N 1343) - [Электронный ресурс]. - Режим доступа: https://www.alta.ru/tamdoc/20ps2348/(дата обращения 12.04.2022).

- Цемержинская А.В. Особенности таможенного контроля подакцизных товаров, проблемы и пути их решения / А.В. Цемержинская, К.В. Акимова // Инновации. Наука. Образование. - 2021. - № 34. - С. 2937-2941.

- EDN: DHWGFZ

- Ежегодный сборник "Таможенная служба Российской Федерации". - [Электронный ресурс]. - Режим доступа: https://customs.gov.ru/activity/results/ezhegodnyj-sbornik-tamozhennaya-sluzhba-rossijskoj-federaczii (дата обращения 01.04.2022).