Проблемы закредитованности населения России и Алтайского края

Автор: Селиванова Марина Александровна, Ильиных Юлия Михайловна

Журнал: Уровень жизни населения регионов России @vcugjournal

Рубрика: Экономические исследования

Статья в выпуске: 4 т.14, 2018 года.

Бесплатный доступ

Объект исследования. Организационно- экономические отношения, возникающие между коммерческими банками и физическими лицами, в процессе кредитования. Предмет исследования. Закредитованность населения России. Цель исследования. Исследование проблемы закредитованности населения России и жителей Алтайского края. Основные положения статьи. Авторами проведен анализ кредитной задолженности физических лиц как в целом по России, так и в Сибирском федеральном округе, а также рассмотрены объём и доля просроченной задолженности граждан. Особое внимание в исследовании было уделено уровню кредитной нагрузки населения России и Алтайского края, исследованы причины закредитованности населения Алтайского края. В статье дана оценка последствиям закредитованности населения и проведен анализ изменения среднедушевых денежных доходов населения, среднемесячной номинальной заработной платы граждан Алтайского края. Для решения проблем, связанных с закредитованностью населения, предлагаются такие меры, как повышение финансовой грамотности населения и повышение уровня жизни населения граждан.

Ссудная задолженность физических лиц, среднедушевые доходы населения, кредитная нагрузка, коммерческие банки, финансовая грамотность, средние платежи по кредиту

Короткий адрес: https://sciup.org/143173716

IDR: 143173716

Текст научной статьи Проблемы закредитованности населения России и Алтайского края

С каждым годом все больше внимания привлекает проблема закредитованности населения нашей страны. Граждане активно прибегают к получению кредитов на потребительские цели. Многие эксперты считают, что при продолжающейся стагнации доходов это может привести к кризису неплатежей. Проблеме закредитованности населения уделяется все больше внимания. Термин «закредитованность» появился совсем недавно в российской экономике и распространился на все сферы финансово-кредитных отношений. Значение этого термина сходно со смыслом «чрезмерная задолженность», который используется в странах Европейского союза. В практическом смысле закредитованность означает излишнюю долговую нагрузку на домохозяйства, которая парализует их бюджет и приводит к общему снижению уровня жизни населения [Романова Ю., 2016, 4, с. 24].

Так за последние годы было написано множество научных работ. Так, в монографии Касьянен-ко В.А. «Угрозы продовольственной безопасности» этому уделяется целый раздел [Касьяненко В, 2016, 1]. Весьма интересны труды таких экономистов как Каранина Е.В. [Каранина Е., 2017, 2, с. 56], Шаринова Г.А. [Шаринова Г., 2017, 5, с. 82], Маланов В.И., Яковлева И.А., Бурлов Д.Ю. [Маланов В., 2017, 3, с. 110].

Анализ кредитной задолженности российских граждан

На протяжении многих лет наблюдается увеличение кредитной задолженности населения перед коммерческими банками (таблица 1).

Ссудная задолженность российских граждан перед банками за последние три года вы- росла на 14,1% и на 1 января 2018 года составила 12135 449 млн. рублей. Анализируя ситуацию по Сибирскому Федеральному округу (СФО), стоит отметить, что ссудная задолженность увеличилась на 6%, при этом наибольший рост наблюдается в Республике Тыва (20,7%), Республике Хакасия (18,9%) и Новосибирской обла-

Таблица 1

|

Регион |

01.01.2016 г. |

01.01.2017 г. |

01.01.2018 г. |

Темп изменения, % |

|

Российская Федерация |

10634 035 |

10773 733 |

12135 449 |

114,1 |

|

Сибирский федеральный округ |

1506 000 |

1479 028 |

1609 585 |

106,9 |

|

Республика Алтай |

12 477 |

11 721 |

12 470 |

99,9 |

|

Республика Бурятия |

82 034 |

72 108 |

74 894 |

91,3 |

|

Республика Тыва |

19 398 |

20 454 |

23 418 |

120,7 |

|

Республика Хакасия |

33 040 |

35 240 |

39 269 |

118,9 |

|

Алтайский край |

141 604 |

137 989 |

150 970 |

106,6 |

|

Забайкальский край |

83 591 |

81 909 |

86 971 |

104,0 |

|

Красноярский край |

270 509 |

265 308 |

287 904 |

106,4 |

|

Иркутская область |

219 842 |

215 680 |

232 525 |

105,8 |

|

Кемеровская область |

191 562 |

186 974 |

202 084 |

105,5 |

|

Новосибирская область |

233 111 |

236 921 |

266 251 |

114,2 |

|

Омская область |

133 918 |

131 991 |

143 281 |

107,0 |

|

Томская область |

84 912 |

82 734 |

89 547 |

105,5 |

Таблица 2

Динамика просроченной задолженности физических лиц в России за 2015-2017 гг., млн. руб.

|

Регион |

01.01.2016 г. |

01.01.2017 г. |

01.01.2018 г. |

Темп изменения, % |

|

Российская Федерация |

861 427 |

856 139 |

846 618 |

98,3 |

|

Сибирский федеральный округ |

142 202 |

138 644 |

132 788 |

93,4 |

|

Республика Алтай |

1 128 |

1 110 |

1 003 |

88,9 |

|

Республика Бурятия |

9 585 |

8 914 |

8 157 |

85,1 |

|

Республика Тыва |

1 831 |

1 872 |

1 885 |

102,9 |

|

Республика Хакасия |

2 511 |

2 855 |

3 088 |

123,0 |

|

Алтайский край |

13 899 |

13 558 |

12 857 |

92,5 |

|

Забайкальский край |

6 045 |

6 616 |

7 127 |

117,9 |

|

Красноярский край |

23 586 |

23 364 |

23 235 |

98,5 |

|

Иркутская область |

18 719 |

18 105 |

18 064 |

96,5 |

|

Кемеровская область |

22 332 |

20 479 |

18 578 |

83,2 |

|

Новосибирская область |

22 507 |

21 113 |

19 873 |

88,3 |

|

Омская область |

13 809 |

14 649 |

13 231 |

95,8 |

|

Томская область |

6 249 |

6 008 |

5 690 |

91,1 |

На основе данных Банка России [Официальный сайт , 8]

Динамика задолженности физических лиц в российских коммерческих банках за 2015-2017 гг., млн. руб.

сти (14,2%). Что касается Алтайского края, то рост составил – 6,6%.

Просроченная ссудная задолженность по кредитам, выданным населению, занимает существенную долю в структуре общей просроченной задолженности российских банков.

За последние три года объем просроченной ссудной задолженности физических лиц сократился. На 1 января 2018 года просроченная ссудная задолженность физических лиц в целом по России снизилась на 1,7% и составила 846618 млн. рублей. По СФО также наблюдается снижение на 6,6%. Лидерами по росту просроченной ссудной задолженности населения СФО лидируют Республика Хакасия (23%), Забайкальский край (17,9%) и Республика Тыва (2%). В Алтайском крае отмечается снижение на 7,5%.

Динамика доли просроченной ссудной задолженности в кредитном портфеле физических лиц российских банков представлена в таблице 3.

В динамике за последние три года наблюдается сокращение доли просроченной задолженности по кредитам физических лиц с 8,1% в 2015 году до 7% в 2017 году, что может свидетельствовать об улучшении качества кредитного портфеля физических лиц. Наибольший удельный вес просроченной задолженности по СФО приходится на Республику Бурятия (10,9%), Омскую и Кемеровскую области (9,2%), в Алтайском крае этот показатель снизился с 9,8% до 8,5%.

Сложившаяся ситуация объясняется тем, что в период с 2014 по 2016 годы большинство банков были вынуждены ужесточить требования к оценке кредитоспособности физических лиц и снизить максимальные суммы кредитов. Помимо этого, действия Банка России, которые заключались в изменении нормативов, касающихся сокращения полной стоимости кредита для заемщиков, привели к снижению объемов кредитования населения на тот период времени.

За последние годы, благодаря государственным программам повышения финансовой грамотности населения, уровень ее значительно вырос. Многие заемщики тщательно оценивают свои финансовые возможности, стремятся погашать кредиты до окончания срока кредитного договора.

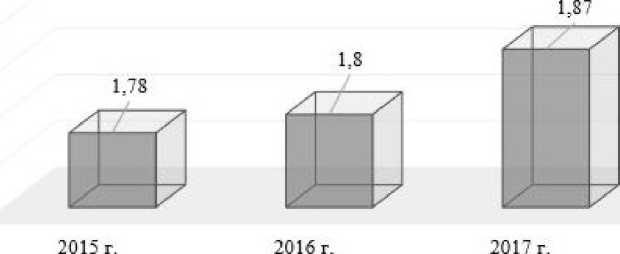

Несмотря на это, количество кредитов на одного заемщика продолжает увеличиваться (рисунок 1).

По данным рисунка 1 видно, что количество кредитов на одного заемщика постоянно растет. Несмотря на рост количества кредитов, снижаются суммы кредитов. Это обусловлено тем, что население все чаще проводит адекватную оценку своих финансовых возможностей и не обращается в коммерческие банки за большими суммами,

Таблица 3

Динамика доли просроченной задолженности физических лиц в России за 2015-2017 гг., %

|

Регион |

01.01.2016 г. |

01.01.2017 г. |

01.01.2018 г. |

|

Российская Федерация |

8,1 |

7,9 |

7,0 |

|

Сибирский федеральный округ |

9,4 |

9,4 |

8,2 |

|

Республика Алтай |

9,0 |

9,5 |

8,0 |

|

Республика Бурятия |

11,7 |

12,4 |

10,9 |

|

Республика Тыва |

9,4 |

9,2 |

8,0 |

|

Республика Хакасия |

7,6 |

8,1 |

7,9 |

|

Алтайский край |

9,8 |

9,8 |

8,5 |

|

Забайкальский край |

7,2 |

8,1 |

8,2 |

|

Красноярский край |

8,7 |

8,8 |

8,1 |

|

Иркутская область |

8,5 |

8,4 |

7,8 |

|

Кемеровская область |

11,7 |

11,0 |

9,2 |

|

Новосибирская область |

9,7 |

8,9 |

7,5 |

|

Омская область |

10,3 |

11,1 |

9,2 |

|

Томская область |

7,4 |

7,3 |

6,4 |

На основе данных Банка России [Официальный сайт , 8]

1,9

1,85

1,8

1,75

1,7

Рисунок 1. Динамика количества кредитов на одного заемщика в России за 2015 - 2017 гг.

На основе данных Национального бюро кредитных историй (НБКИ) [Официальный сайт ,12]

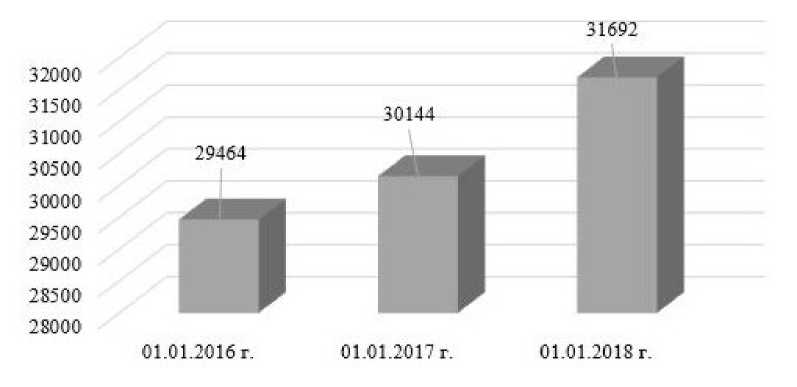

Рисунок 2. Динамика кредитных карт в России за 2015-2017 гг., тыс. единиц

На основе данных Банка России [Официальный сайт , 8]

а берет несколько небольших ссуд. В 2017 г. российские банки одобрили кредиты по 33% заявлений заемщиков, в 2016 г. этот показатель составил 57%. При этом количество выданных кредитов не снизилось [ Сайт Национального …, 12].

Рассматривая выданные кредиты по видам, стоит отметить, что в большей степени банки одобряли заявки по ипотеке – 59% положительных решений, по заявкам на автокредиты было принято 44% положительных решений, по кредитам наличными – 33% и по кредитным картам – 31%.

Все большую популярность среди населения приобретает такой вид кредитования, как кредитование кредитными картами (рисунок 2).

В начале января 2018 года в России была зафиксирована выдача более 587 тыс. новых кредитных карт, что в 1,7 раза превзошло показатели прошлого года [Сайт Национального …, 12]. Количество кредитных карт выросло с 29464 тысяч в 2016 году до 31692 тысяч в 2017 году.

Лидерами по выпуску кредитных карт являются крупнейшие банки, такие как Сбербанк, Тинькофф Банк и Альфа-Банк. Но далеко не все банки сумели нарастить портфель кредитных карт, Банка Русский Стандарт и Бинбанк, вышли из пятерки лидеров [Рынок кредитных…, 15].

В 2017 году средняя сумма долга по потребительским кредитам составляет от 90 до 130 тысяч рублей. Наибольший удельный вес этого долга граждан перед банками, однако значительная часть приходится и на микрофинансовые организации.

Рассматривая долговую нагрузку населения по суммам долга в различных странах, был сделан вывод, что наибольший долг перед банками у населения таких развитых стран как США, Великобритании, Японии, Германии, Швейцарии, Дании и др. Причиной этому послужили низкие процентные ставки по кредитам [Amadeo, 6].

Суммы долга во многих странах мира существенно отличаются от российских, так, напри- мер, в Швейцарии в среднем на одного заемщика приходится около 145 тысяч долларов США долга [America's…, 13], но стоит отметить, что и заработная плата тоже отличается от нашей российской (размер среднемесячной заработной платы – 2400 долларам в месяц), в США – 55 тысяч долларов США, в Японии – 30 тысяч долларов США [Chinese…, 7].

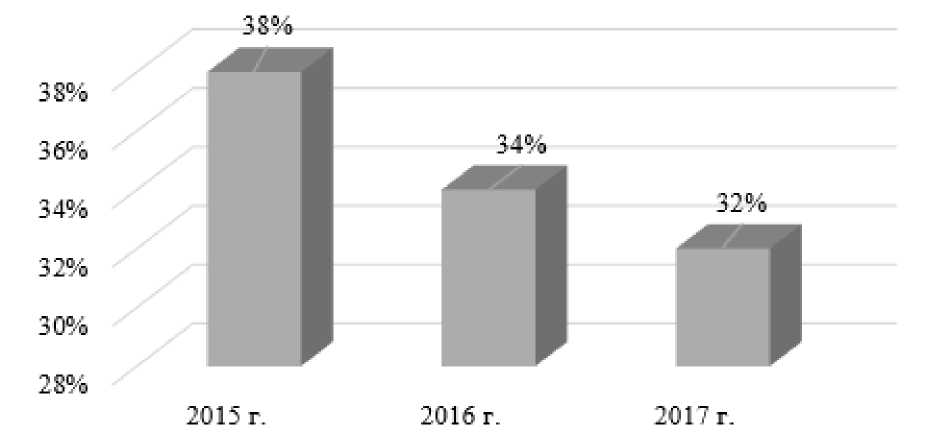

Одним из важных показателей, определяющих уровень долговой нагрузки является показатель payment-to-income (PTI) или кредитная нагрузка, или, который можно определить как совокупность платежей по всем кредитам или отношение суммы ежемесячной выплаты к сумме полученного кредита, выраженное в процентах. Чем ближе коэффициент PTI к 100%, тем больше финансовая нагрузка на заёмщика. Оптимальное значение PTI для заемщика – 30-35%.

С 2016 года наблюдается тенденция снижения уровня кредитной нагрузки российских граждан в России (рисунок 3).

В 2017 году показатель PTI снизился и составил 32%, в 2015 году его значение было на уровне 38%.

На изменение ситуации с долговой нагрузкой, как отмечалось ранее, оказало влияние увеличение доходов населения, повышение уровня их финансовой грамотности, меры по ужесточению оценки кредитоспособности заемщика коммерческого банка.

Несмотря на снижение кредитной нагрузки в целом по стране Банк России озадачен проблемой закредитованности населения. Именно поэтому регулятор планирует установить надбавки к коэффициентам риска по потребительским креди- там [, 14]. От размера надбавок будет зависеть объем резервов, которые банк должен создать по каждому выданному кредиту.

Центральный Банк планирует повысить коэффициенты риска по потребительским кредитам, с процентной ставкой более 10%, так как эта ситуация может привести к крупным объемам необеспеченных кредитов и риску увеличения закредитованности населения.

Обязательный расчет предельной долговой нагрузки (ПДН) физических лиц должен начать действовать с 1 января до 1 октября 2019 года (Указание Банка России «О видах активов и характеристиках видов активов, к которым устанавливаются надбавки к коэффициентам риска»). Стоит отметить, что ПДН должен рассчитываться абсолютно для всех типов кредитов [, 11].

Анализ кредитования населенияв Алтайском крае

Проведенное исследование показало, что в Алтайском крае в 2017 г. индекс потребительских цен составил 101,8%, наблюдался рост заработной платы (2,8%), однако реальный доход населения региона в 2017 году по отношению к 2016-му составил 99,2% (- 0,8%). Реально располагаемый доход населения в 2017 году по сравнению с 2016 годом сократился на 1,2%.

За исследуемый период среднедушевые доходы граждан Алтайского края увеличились на 5,8% и составили в 2017 году 22239 рублей, а прирост среднемесячной номинальной заработной платы

Рисунок 3. Кредитная нагрузка российских граждан за 2015 - 2017 гг., %

На основе данных Объединенное кредитное бюро [Официальный сайт , 10]

Таблица 4

Соотношение среднедушевых доходов населения к среднемесячной начисленной заработной плате в Алтайском крае за 2015-2017 гг., %

|

Год |

Среднедушевые доходы, руб. |

Среднемесячная номинальная заработная плата, руб. |

Соотношение СД и ЗП |

|

2015 г. |

21008 |

19960 |

105,3 |

|

2016 г. |

21483 |

21039 |

102,1 |

|

2017 г. |

22239 |

22743 |

97,8 |

На основе данных Федеральной службы государственной статистики [Официальный сайт , 9]

Таблица 5

Распределение населения Алтайского края по величине среднедушевых денежных доходов за 2015-2017 гг., руб.

|

Все население |

2015 г. |

2016 г. |

2017 г. |

|||

|

2384,8 |

100 |

2376,8 |

100 |

2365,7 |

100 |

|

|

до 5000, 0 |

98 |

4,1 |

92,6 |

3,9 |

81,7 |

3,5 |

|

5000,1-7000,0 |

154,1 |

6,5 |

147,3 |

6,2 |

135,2 |

5,7 |

|

7000,1-10000,0 |

301,5 |

12,6 |

291,2 |

12,2 |

275,1 |

11,6 |

|

10000,1-14000,0 |

409,6 |

17,2 |

400,6 |

16,9 |

388,7 |

16,4 |

|

14000,1-19000,0 |

418,3 |

17,5 |

414,7 |

17,4 |

412,2 |

17,4 |

|

19000,1-27000,0 |

433,9 |

18,2 |

436,9 |

18,4 |

444,5 |

18,8 |

|

27000,1-45000,0 |

394,7 |

16,6 |

406,5 |

17,1 |

425,2 |

18 |

|

свыше 45000,1 |

174,7 |

7,3 |

187 |

7,9 |

203,1 |

8,6 |

На основе данных Федеральной службы государственной статистики [Официальный сайт , 9]

Таблица 6

Динамика показателей PTI и средних платежей по кредиту в Алтайском крае за 2015-2017 гг.

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

|

PTI, % |

54 |

49 |

49 |

|

Средний платеж, руб. |

10766 |

10039 |

10675 |

На основе данных Национального бюро кредитных историй (НБКИ) [Официальный сайт , 12]

составил 13,9%. Соотношение среднедушевых доходов и среднемесячной номинальной заработной платы за последние три года снизился с 105,3 до 97,8%, что свидетельствует об отставании среднедушевых доходов от среднемесячной номинальной заработной платы.

Представляет интерес и распределение населения Алтайского края по величине среднедушевых денежных доходов (таблица 5).

В крае наибольшую долю среди населения занимают лица, получающие доход от 19000 до 27000, увеличивается доля лиц с доходом свыше

27000 рублей, а доля лиц с низкими доходами до 7000 рублей имеет тенденцию к снижению.

Исходя из представленных данных, уровень кредитной нагрузки населения Алтайского края в динамике снизился с 54% до 49%, однако он превышает оптимальные значения, что говорит о большой долговой нагрузке граждан. Что касается средних платежей по кредитам, то они изменились незначительно.

Подводя итог проведенному исследованию, можно отметить, что банки продолжают наращивать свои кредитные портфели. Уровень про- сроченной задолженности по кредитованию физических лиц за последние годы снизился, однако остается на высоком уровне. Количество кредитов на одного заемщика продолжает расти. Регулятор обеспокоен закредитованностью населения и предлагает меры по сдерживанию выдачи необеспеченных кредитов населению.

Алтайский край показывает тенденцию роста кредитования населения (6% за последние 3 года), объем просроченной задолженности снизился на 7,5%, а ее доля уменьшилась с 9,8% в 2015 году до 8,5% в 2017 году. Но несмотря на это, уровень дол- говой нагрузки остается на высоком уровне (49%), в то же время наблюдается отставание среднедушевых доходов от среднемесячной номинальной заработной платы.

С целью снижения уровня закредитованности российских граждан необходимо, в первую очередь, попытаться решить проблему низкого дохода и уровня жизни населения. Во-вторых, продолжать повышать финансовую грамотность граждан в области кредитования, в результате чего заемщик сможет здраво оценивать свои финансовые возможности.

Список литературы Проблемы закредитованности населения России и Алтайского края

- Касьяненко В.А. Угрозы продовольственной безопасности: монография / В.А. Касьяненко. М.: Проспект, 2016. 62 с.

- Каранина Е.В., Тимин А.Н. Кредитная нагрузка населения как фактор оценки экономической безопасности федеральных округов России // Экономика и управление: проблемы, решения. 2017. Т.3 №8 С. 56 - 64.

- Маланов В.И., Яковлева И.А., Бурлов Д.Ю. Уровень жизни как фактор закредитованности населения // Вестник ВСГУТУ. 2017. № 1 (64). С. 110-116.

- Романова Ю.В. Влияние социально-экономических факторов на возникновение закредитованности домашних хозяйств и уровень жизни населения // Уровень жизни населения регионов России. 2016. №4 (202).

- Шаринова Г.А. Проблема закредитованности населения регионов Российской Федерации // Экономика сельского хозяйства России. 2017. № 3. С. 81-84.