Процентные и административные каналы воздействия на банки

Автор: Бобкова Дарья Александровна

Журнал: Вестник Российского нового университета. Серия: Человек и общество @vestnik-rosnou-human-and-society

Рубрика: Инвестиции и финансовая устойчивость

Статья в выпуске: 1, 2015 года.

Бесплатный доступ

Денежно-кредитная политика содержит дилемму: стимулирование роста экономики или проведение политики сдерживания инфляции. В данной статье рассматривается использование инструментов Банка России по преодолению дефицита и абсорбированию избыточной ликвидности в условиях кризиса 2014 года

Инструменты денежно-кредитной политики, банковский рынок, инфляция, кризис, процентные ставки, абсорбирование избыточной ликвидности

Короткий адрес: https://sciup.org/148161076

IDR: 148161076 | УДК: 336.025

Percentage and administrative channels of influence on banks

The monetary and credit policy contains a dilemma: the stimulation of economic growth or realization of a policy of inflation restraint. In the given article the use of tools of Bank of Russia in overcoming the deficiency and neutralisation superfluous liquidity in the conditions of 2014 crisis is considered

Текст научной статьи Процентные и административные каналы воздействия на банки

ВЕСТНИК 2015

Цели денежно-кредитной политики

Целью1 государственной политики в области регулирования банковской сферы являются: предотвращение избыточной концентрации экономической власти и поддержка конкуренции на банковских рынках; смягчение последствий возможных сдвигов банковской системы в случае банкротства большого банка; проведение эффективной денежно-кредитной политики [3].

В условиях кризиса 2014 года многие эксперты, специалисты и политики призвали Банк России к активизации его роли. Такая позиция понятна. Из существующих средств воздействия на экономику (социально-экономическое программирование; бюджетно-налоговое влияние; валютная, таможенная и денежно-кредитная политика) монетарная политика (предложение денежных средств, регулирование кредитного рынка) является наиболее стремительной.

Вместе с тем при проведении денежно-кредитной политики (ДКП) имеется трудноразрешимая дилемма: стимулирование (низкая процентная ставка, «легкие» деньги – доступная процедура заимствования) роста экономики или проведение политики сдерживания инфляции (снижение денежной массы и повышение про- центной ставки). Сочетание этих направлений труднореализуемо.

Указанное полемическое положение не является единственной антитезой. В этом же ряду находится выбор монетарной политики в зависимости от развитости экономики, конечных, промежуточных и оперативных целей ДКП, а также кризисного или стабильного состояния экономики, стратегических целей развития и т.п. Условная систематизация целей ДКП по указанным критериям показана на рис. 1.

Принимая во внимание предложенную систематизацию целей ДКП, следует подчеркнуть ее динамичность и изменяемость. В зависимости от исходящих условий и конечных (стратегических), промежуточных и оперативных целей реализуется соответствующая ДКП с необходимым набором инструментов. В идеале она должна работать «рука об руку» с бюджетной и фискальной политикой. Важным подспорьем в этом тандеме является развитый фондовый рынок. Однако российский фондовый рынок слабо развит и чрезвычайно волатилен. Поэтому использование этого инструмента в современной ДКП проблематично. Что касается бюджетной политики, в докризисный период ее можно назвать экспансионистской. Этому способствовал предвыборный период 2011 года, а также пози-

|

Уровень проведения политики |

Цели денежно-кредитной политики |

|

Общегосударственный уровень Государственная экономическая политика |

– сохранение экономики здоровой и процветающей; – обеспечение устойчивого экономического роста; – обеспечение высокой занятости; – обеспечение стабильного уровня цен и равновесия платежного баланса |

|

Монетарный уровень Конечные цели ДКП |

– рост производства товаров и услуг; – стабилизации экономического цикла; – снижение проблемы безработицы; – обеспечение равновесия платежного баланса страны; – стабильность внешнего (обменного) курса национальной денежной единицы и ее покупательной способности внутри страны |

|

Промежуточные цели Другие варианты конечных целей ДКП |

– равновесие на финансовом рынке; – стабильность (низкий уровень волатильности) ставки процента; – обеспечение кредитно-инвестиционного обслуживания ВВП и др. |

Рис. 1. Постановка целей ДКП по уровням управления

ционирование Российской Федерации как социального государства.

Надо сказать что, начиная с перехода на рыночные принципы хозяйствования, т.е. более 23 лет, в России проводится политика сдерживания инфляции. Несмотря на открывшиеся возможности в так называемые тучные годы высоких цен на энергоносители, так и не были предприняты попытки реализовать политику стимулирования экономики. Не обсуждая причин этого, остановимся на инструментах денежно-кредитной политики и их использовании в условиях кризиса.

Инструменты денежно-кредитной политики

К инструментам, используемым для управления денежной массой и процентными ставкам, относятся:

– покупка и продажа ценных бумаг на открытом рынке . Это способ абсорбирования избыточных ресурсов банков. Тем самым сокращается их возможность выдавать кредиты и таким образом мультиплицировать деньги. И наоборот: выкуп государственных ценных бумаг у банков увеличивает возможность кредитования экономики, а также снижает процентные ставки, что в конечном итоге увеличивает денежную массу;

– учетная ставка . Высокие или низкие ставки влияют на кредитные предложения. Изменения в ставке рефинансирования часто используются в качестве сигнала для ДКП;

– резервные требования . Понижение и повышение их уровня влияет на объем депозитов банков, а следовательно, и объем кредитов и тем самым увеличение денежной массы. Однако этот инструмент редко используется как средство контроля денежного предложения. Его применение очевидно в период снижения ликвидности банковской системы. Это нестимулирующий инструмент.

Есть еще один инструмент проведения ДКП. Это политическое или моральное убеждение. Например, председатель правления Банка России может обратиться с просьбой к участникам фондового и валютного рынков по совершению определенного действия (выдавать/сокращать кредитование). Такие обращения не являются обязательными, но могут быть исключительно эффективными. Их применение целесообразно только в исключительных случаях.

Инструменты выбора

Все перечисленные инструменты влияют на процесс создания денег. И в теории могут быть использованы в соответствии с поставленными целями и избранной экономической политикой. Интересны предпочтения в проведении ДКП в странах с развитой рыночной экономикой и в странах с неустойчивой экономикой.

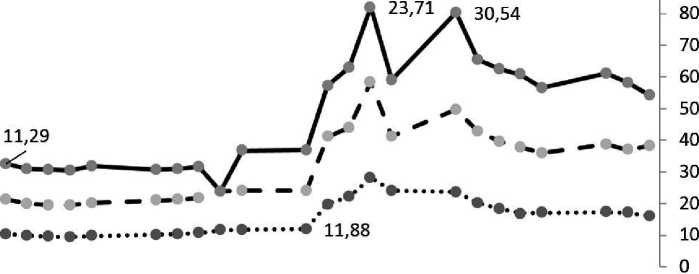

Экономика развитых стран отличается достаточно низкой инфляцией. Это способствует поддержанию краткосрочных процентных ставок на минимальном уроне. Кроме низких учетных ставок центральные банки развитых стран (США, Англия) предоставляли кредитным организациям дополнительную ликвидность через операции на открытом рынке. В России такая возможность ограничена. Причиной тому является второстепенная роль финансовых рынков в России в вопросах банковского ресурсного регулирования. К тому же на рынке межбанковского кредитования имеет место высокая волатильность ставок (рис. 2). Это также снижает устойчивость денежного рынка. С нашей точки зрения, система процентных ставок по инструментам Банка России не имеет четкой структуры и организации формирования. Так, неожиданное поднятие ключевой ставки 16.12.2014 до 17% никоим образом не укладывается в заявленный в сентябре 2013 года по-

ВЕСТНИК 2015

ВЕСТНИК 2015

• •*•• 1день — •— от2до7дн. —^^от 8 до 30 дн.

Рис. 2. Средневзвешенные фактические ставки по кредитам в рублях в декабре 2014 г. (MIACR), в процентах годовых [2]

рядок формирования процентных ставок Банка России [4].

Для преодоления кризиса ликвидности в декабре 2014 года были внесены поправки в Федеральный закон «О федеральном бюджете на 2014 год и на плановый период 2015 и 2016 годов» и в Бюджетный кодекс Российской Федерации. Изменения предусматривают право правительства выделить до 1 трлн рублей через облигации федерального займа в Агентство по страхованию вкладов для докапитализации банков и право выделить до 10% средств из ФНБ (Фонда национальной безопасности) банкам, обладающим капиталом свыше 100 млрд рублей. Такой способ поддержания ликвидности представляет собой некоторый суррогат операций на фондо- вом рынке. Предлагаемый вариант является действенным, хотя и не столь оперативным и демократичным.

Как показал мониторинг процентных ставок по операциям Банка России в 2014 году, инструментальное воздействие на участников рынка было недостаточным. Размер процентных ставок по операциям постоянного действия (по фиксированным процентным ставкам) сроком на один день практически совпадает по инструментам предоставления и абсорбирования ликвидности. Такое положение по однодневным инструментам возможно на стабильных рынках (табл. 1). Но операции среднесрочного и большего периода действия должны отражать цели и ДКП в сложных экономических условиях.

Таблица 1

Ставки по привлекаемым и размещаемым краткосрочным ресурсам в рублях в 2014 г., %

|

Инструменты Период * |

Предоставление ликвидности |

Абсорбирование ликвидности |

|||

|

Кредиты «овернайт»; «валютный своп» (руб.); ломбардные кредиты; РЕПО |

Кредиты, под золото |

Операции на открытом рынке (миним. процентн. ставки) |

Депозитные аукционы (от от 1 до 6 дней) |

Депозитные операции (1 день, до востребования) |

|

|

февраль |

6,5 |

6,5 |

5,75 |

5,5 |

4,5 |

|

март |

8,0 |

8,0 |

7,25 |

7,0 |

6,0 |

|

апрель |

8,0 |

8,0 |

7,75 |

7,0 |

6,5 |

|

май |

8,5 |

8,5 |

7,75 |

7,5 |

6,5 |

|

июнь |

8,5 |

8,5 |

7,75 |

7,5 |

6,5 |

|

июль |

8,5 |

8,5 |

8,25 |

7,5 |

7,0 |

|

август |

9,0 |

9,0 |

8,25 |

8,0 |

7,0 |

|

сентябрь |

9,0 |

9,0 |

8,25 |

8,0 |

7,0 |

|

октябрь |

9,0 |

9,0 |

8,25 |

8,0 |

7,0 |

|

ноябрь |

10,5 |

10,5 |

9,75 |

9,5 |

8,5 |

|

декабрь |

11,5 |

11,5 |

10,75 |

10,5 |

9,5 |

Источник : сайт Банка России.

* Месяц – условный период действия ставки

В этой связи уместно напомнить обращение Президента страны, Главы Правительства и председателя правления Банка России к крупнейшим банкам с призывом уменьшить давление на валютный рынок. Это ещё раз подтверждает превалирование административных способов управления денежно-кредитным рынком и недостаточную эффективность инструментов Банка России. С нашей точки зрения, для снижения давления игроков на валютный рынок в период его нестабильности необходимо увеличивать ставки по операциям Банка России по абсорбированию ликвидности. Оставление их на процентном уровне ниже операций по поддержанию ликвидности или допущение большего снижения можно рассматривать как стимулирование спекулятивных операций субъектов валютного рынка.

Решение изложенных проблем возможно через реализацию одного из двух способов управления процентными ставками: системы симметричного коридора процентных ставок или системы с ключевой нижней процентной ставкой.

Первый из них более эффективен в случае дефицита или неустойчивого профицита ликвидности в банковском секторе. В этих условиях возможен достаточно точный прогноз. Второй способ целесообразен при устойчивом профиците ликвидности, где ликвидность распределена равномерно.

Финансовый кризис в России, начавшийся с 2014 года, показал важность точного прогноза ликвидности в банковском бизнесе. При не- правильной оценке предстоящего изменения ликвидности Центральный банк неправильно фиксирует границы коридора и занимает избыточную позицию чистого заемщика или чистого кредитора. Что и произошло в конце истекшего года.

Таким образом, можно констатировать тот факт, что российские монетарные власти по-прежнему используют менее эффективные «количественные» и «административные» методы преодоления дефицита и абсорбирования избыточной ликвидности. В этой связи целесообразно изучить и наладить механизм процентного (рыночного) канала воздействия на банки.

Список литературы Процентные и административные каналы воздействия на банки

- Доклад о денежно-кредитной политике. Декабрь 2014 . -Режим доступа: http://www.cbr.ru/publ/ddcp/2014_04_ddcp.pdf -Загл. с экрана. -Яз. рус.

- Процентные ставки по операциям Банка России . -Режим доступа: http://www.cbr.ru/DKP/print.aspx?file=standart_system/rates_table_14.htm&pid=dkp&sid=ITM_49976. -Загл. с экрана. -Яз. рус.

- Кувшинова Ю.А. Государственная политика регулирования банковской системы в условиях трансформационной экономики//Вестник Академии. -2010. -№ 2.

- Информация Банка России от 13.09.2013 «О системе процентных инструментов денежно-кредитной политики Банка России»//Вестник Банка России. -2013. -№ 51. -18.09.