Процесс бюджетирования в системе управления организацией

Автор: Монгуш Б.М.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 5-2 (99), 2023 года.

Бесплатный доступ

Актуальность процесса бюджетирования в системе управления как в государственном управлении, так и в организациях (предприятиях) является одним из сильных инструментов, который позволяет решить приоритетные задачи, направленные на эффективное функционирование и принятие правильных административных решений. Изучение и раскрытие данной темы позволяют сделать вывод, о том, что процесс бюджетирования в системе управления организацией является достаточно сложной системой, которая требует комплексных мероприятий по ее реализации. Грамотно проработанный процесс бюджетирования позволяет последовательно и тщательно разработать эффективную систему управления организацией, которая позволит успешно реализовать запланированный проект, план.

Бюджет, бюджетирование, процесс, этапы, инструменты

Короткий адрес: https://sciup.org/170198901

IDR: 170198901 | DOI: 10.24412/2411-0450-2023-5-2-157-162

Budgeting process in the organization management system

The relevance of the budgeting process in the management system both in public administration and in organizations (enterprises) is one of the strong tools that allows you to solve priority tasks aimed at effective functioning and making the right administrative decisions. The study and disclosure of this topic allow us to conclude that the budgeting process in the organization's management system is a rather complex system that requires complex measures for its implementation. A well-developed budgeting process allows you to consistently and carefully develop an effective management system of the organization, which will allow you to successfully implement the planned project, plan.

Текст научной статьи Процесс бюджетирования в системе управления организацией

Настоящая тема достаточно актуальна, поскольку бюджетирование в системе управления как в государственном управлении, так и в организациях (предприятиях) является одним из сильных инструментов, который позволяет решить приоритетные задачи, направленные на эффективное функционирование и принятие правильных административных решений.

Целью работы является раскрытие процесса бюджетирования в системе управления организацией.

Современная система управления организацией определяется «как обеспечение условий, необходимых для их более эффективного функционирования и развития производственно-хозяйственной деятельности [1, с. 99].

Бюджетирование исходит из термина «бюджет». Бюджет – документ, который отражает плановые и фактические показа- тели организации и позволяющий сформировать новые горизонты планирования.

В современной экономической литературе сложилось понимание, что бюджетирование – это технология финансового планирования, учета и контроля доходов и расходов, получаемых от финансовой деятельности на всех уровнях управления, позволяющее анализировать прогнозируемые финансовые показатели и управлять с их помощью ресурсами.

Монгуш О.Н. под бюджетированием определяет непрерывную процедуру составления и исполнения бюджетов [1, с. 100].

Под бюджетированием подразумевается процесс, начинающийся от разработки вплоть до исполнения. Все ключевые стадии бюджетирования представим на рисунке 1.

Рис. 1. Стадии процесса бюджетирования

Представленная на рисунке 1 стадии процесса бюджетирования позволяют определить их логическое продолжение и содержание. На первых стадиях (1,2 и 3) идёт работа с бюджетными документами, последующие 4 и 5 стадии позволяют проанализировать бюджетные (финансовые) средства и на последней (6) стадии осуществляется контроль за средствами в соответствии поставленными целями и задачами.

Ключевой целью бюджетирования является повышение финансовой стабильности и устойчивости организации, а также улучшения финансовых и экономических данных деятельности организации и способности адаптироваться к условиям внешней и внутренней среды. Цель бюджетирования находит свое отражение в задачах, решение которых позволяет охарактеризовать процесс бюджетирования, такими признаками как объект, предмет и субъект бюджетирования [2, с. 66].

Изучение бюджетирования в системе управления организацией, предполагающей согласно целям разработку и исполнение бюджетов, как в разрезе центров ответственности, так и в целом по организации с последующим контролем за выполнением целевых бюджетных показателей и анализом отклонений. При этом сами бюджеты предполагают собою систему, с помощью которого совершается воздействие процесса бюджетирования на итоги деятельности хозяйствующих субъектов [3, с. 25].

Также, в рамках раскрытия данной темы, автором был рассмотрен процесс бюджетирования в Муниципальном казенном учреждении Департамент финансов мэрии города Кызыла (далее - Департамент). Департамент является структурным подразделением Мэрии города Кызыла.

Финансовая деятельность казенного учреждения осуществляется за счет средств соответствующего бюджета бюджетной системы Российской Федерации и на основании бюджетной сметы. Казенное учреждение может осуществлять приносящую доходы деятельность, только если такое право предусмотрено в его учредительном документе. Доходы, полученные от указанной деятельности, поступают в соответствующий бюджет. Также казенное учреждение осуществляет операции с бюджетными средствами через лицевые счета, открытые ему в соответствии с Бюджетным Кодексом Российской Федерации.

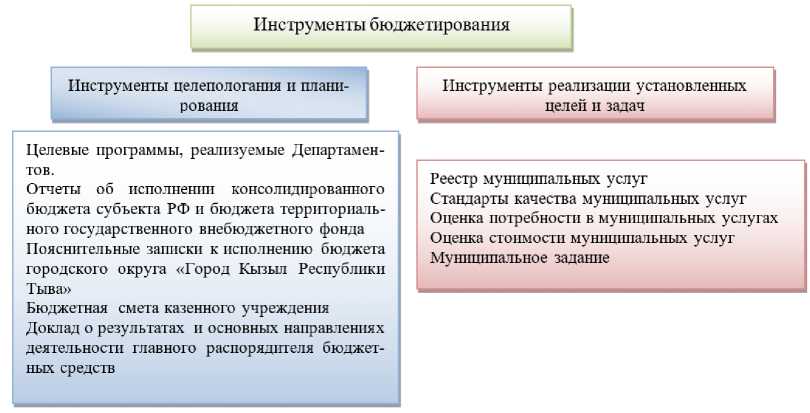

Основные инструменты бюджетирования Департамента финансов г. Кызыла, представим на рисунке 2.

Рис. 2. Инструменты бюджетирования Департамента финансов г. Кызыла

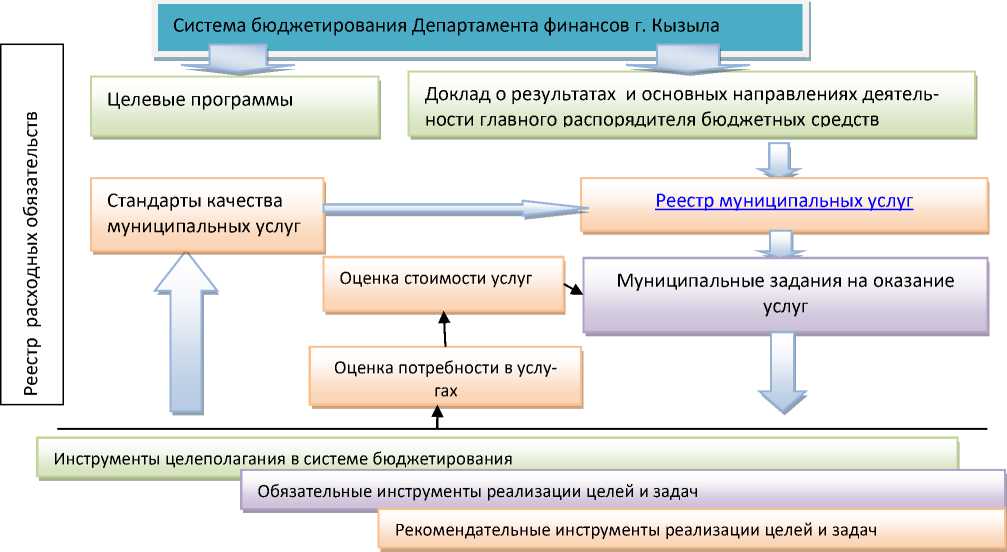

На рисунке 3 представлена схема взаи- рования Департамента финансов мосвязи инструментов системы бюджети- г. Кызыла.

Рис. 3. Схема взаимосвязи инструментов системы бюджетирования Департамента финансов г. Кызыла

Процесс бюджетирования в Департаменте финансов мэрии г. Кызыла осуществляется согласно представленным инструментам на рис. 2. Процесс бюджетирования в Департаменте осуществляется с учетом современных требований по планированию и учету финансового результата по приносящей доход деятельности. Для начала определяется состав бюджетов, включенных в контур системы бюджетирования. Контур системы бюджетирования Департамента финансов мэрии г. Кызыла состоит из основных бюджетных форм:

-

1) бюджет доходов и расходов по подразделениям и учреждению в целом,

-

2) бюджет движения денежных средств;

-

3) прогнозный баланс по приносящей доход деятельности.

-

4) функциональные бюджеты по ключевым направлениям деятельности (закупки и пр.). На их основе составляются основные бюджеты. Условно разделим их на две группы – операционные и инвестиционные. Функциональные бюджеты формируются в едином формате (вид бюджетной таблицы, единицы измерения и др.). Функциональные бюджеты являются важнейшей составляющей концепции бюдже-

- тирования. Именно они определяют конечные результаты проекта.

В системе бюджетирования определяются интервалы времени, в разрезе которых формируются бюджеты. Обозначим их как периоды планирования.

Следующим важным элементом бюджетирования в Департаменте финансов мэрии г. Кызыла является централизованность функций бюджетирования. Централизация функции бюджетирования предполагает, что все бюджеты формируются финансовой службой на основании данных руководства (стратегические цели) и функциональных отделов (оперативные планы). Департамент финансов мэрии г. Кызыла аккумулирует информацию с мест, вносит корректировки в соответствии с целевыми показателями и формирует бюджет, который утверждаются руководством и доводятся до соответствующих функциональных отделов (центров). Максимальное вовлечение отделов (центров ответственности) в процесс бюджетирования позволяет четко распределить ответственность за формирование и исполнение бюджетных показателей между функциональными руководителями, а также делегировать им часть функций по управлению затратами. Финансовоэкономическая служба в данном случае выполняет функцию контролера, она же формирует сводный бюджет по учреждению.

Выделим центры затрат, доходов и прибыли Департамента финансов мэрии г. Кызыла:

-

1) Центр доходов «Отдел прогнозирования доходов и налоговой политики»;

-

2) Центр затрат. Отдел финансирования и бюджетной политики;

-

3) Центр затрат «Отдел учета и отчетности».

В таблице 1 представлена Характеристика центров ответственности Департамента финансов г. Кызыла.

Таблица 1. Характеристика центров ответственности Департамента финансов г. Кызыла

|

Центр ответственности |

Право |

Обязанность |

Контрольный показатель |

Формируемый план |

|

Центр доходов «Отдел прогнозирования доходов и налоговой политики» |

Организовывать и проводить комплекс мероприятий по реализации продукции. Формировать и развивать сбытовую сеть, выстраивать договорные отношения с контрагентами. Определять объем продаж продукции, цены реализации и размеры предоставляемых скидок в пределах, определенных руко водством учреждения. Распоряжаться фи нансовыми ресурсами в рамках выделенного бюджета коммерче ских расходов. Стимулировать пер сонал (в порядке и объеме, определен ных учреждением) |

Взаимодействовать с другими центрами ответственности в соответствии с регламентом планирования и контроля. Исполнять утвержденный план продаж и бюджет поступлений. Осуществлять мероприятия по сбору дебиторской задолженности. Соблюдать нормативы дебиторской задолженности покупателей. Соблюдать лимит коммерческих расходов. Соблюдать регламенты планирования и учета |

Объем продаж в натуральном и стоимостном выражении. Объем поступления финансовых ресурсов. Объем дебиторской задолженности. Соблюдение лимитов и норм расходов, в том числе:

|

Бюджет продаж. Бюджет поступ ления денежных средств от деятельности. Бюд жет расходов на маркетинг и рекламу. Бюджет коммерческих расходов |

|

Центр затрат Отдел финансирования и бюджетной политики |

Определение объемов закупки материальнотехнических ресурсов (МТР). Определение объемов и видов закупаемых услуг сторонних организаций, связанных с приобретением МТР. Определение нормативов запасов МТР на складах в натуральном (совместно с функциональными подразделениями) и стоимостном (совместно с финансово- экономической службой) выражении |

Осуществлять хозяйственную деятельность в пределах утвержденных бюджетов. Своевременно выполнять утвержденные план закупок, бюджет расходования финансовых ресурсов, бюджеты закупок услуг сторонних организаций. Соблюдать нормативы запасов МТР. Соблюдать нормативы кредиторской задолженности. |

Объем запасов МТР в натуральном и стоимостном выражении. Объем закупок МТР в натуральном и стоимостном выражении. Объем закупок транспортных услуг сторонних организаций, связанных с приобретением МТР. Объем расходования финансовых ресурсов на закупки. Объем креди торской задолженности. Объем расходов на ко мандировки. Объем расходов по фонду оплаты труда (в части фонда стимулирования) |

Бюджет закупок. Бюджет расходования денежных средств. Материально-стоимостной баланс |

|

Центр затрат «Отдел учета и отчетности» |

Разрабатывать и представлять руководству предложения |

Осуществлять хозяйственную деятельность в пределах утвержден- |

Объем поступления денежных средств на лицевой счет. |

Бюджет расходов на производство |

|

по корректировке плановых показателей, предложений по устранению негативных тенденций, выявленных в ходе анализа. Контролировать соблюдение методологии планирования, учета, анализа и контроля |

ных бюджетов. Осуществлять расчетные операции. Исполнять утвержденный бюджет движения денежных средств, прочие планы и бюджеты. Выполнять плановоэкономические расчеты и своевременно формировать сводные бюджеты и планы. Вести бухгалтерский, налоговый, управленческий учет и своевременно формировать отчетность. Осуществлять анализ финансовохозяйственной деятельности. Соблюдать регламенты планирования и учета |

Сумма платежей по налогам и отчислениям. Объем закупок услуг сторонних организаций. Объем расходов на командировки. Объем расходов по фонду оплаты труда (в части фонда стимулирования) |

продукции. Бюджет движения основных средств, нематериальных активов и амортизации. Бюджеты нало гов, административно-хозяйственных расходов, прочих доходов и расходов, бюджет доходов и расходов и бюджет движения денежных средств. Прогнозный баланс, бюджеты долгосрочных финансовых вложений |

Итак, процесс бюджетирования в Департаменте является важным элементом управления организацией.

Процесс бюджетирования в Департаменте существляется в самом общем виде как основа:

– планирования деятельности и приятия управленческих решений;

– оценки всех аспектов финансового состояния производственных отделов;

– укрепления финансовой дисциплины и подчинения интересов отдельных центров ответственности согласно интересам учреждения;

Таким образом, процесс бюджетирования в системе управления организацией является достаточно сложной системой, требующей комплексных мероприятий по ее реализации. Процесс бюджетирования позволяет последовательно и тщательно проработать эффективную систему управ- ления организацией, которая позволит успешно реализовать запланированный проект, план. Те организации, которые планируют внедрить процесс бюджетирования в систему управления, обязательно должны исходить из того, что это комплексный подход к процессу, определяющий цели, задачи и основные методологические принципы и элементы. Правильно поставленный процесс бюджетирования является одним из важнейших элементов в системе управления организации, поскольку бюджетирование позволяет усо- вершенствовать координацию всех структур организации и избежать или же минимизировать влияние кризисных ситуаций, а также улучшить мотивацию работников и повысить ответственность управляющих всех уровней, предсказать финансовые ре- зультаты и предотвратить нежелательные ситуации.

Список литературы Процесс бюджетирования в системе управления организацией

- Монгуш, О.Н. Бюджетирование в системе управленческого учета организации: порядок разработки, внедрение, эффективность / О.Н. Монгуш, А.А. Хаваа // Экономика и бизнес: теория и практика. - 2023. - № 3-1 (97). - С. 98-100.

- Монгуш, О.Н. Система методов управления // ФГБОУ ВО "Тувинский государственный университет". - 2017. - С. 66-68.

- Остаев, Г.Я. Необходимость внедрения бюджетирования в организациях // Бухгалтерский учет в бюджетных и некоммерческих организациях. - 2016. - №12. - С. 24-31.

- Официальный сайт Муниципального казенного учреждения Департамент финансов мэрии города Кызыла. - [Электронный ресурс]. - Режим доступа: https://mkyzyl.ru/about/ekon_finan/depfin/index.php (дата обращения: 15.05.2023).