Процесс реализации стратегии: содержательные аспекты

Автор: Петров Александр Николаевич, Салтыков Александр Викторович

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Теория и методология управления глобальной энергетической корпорацией

Статья в выпуске: 1-1 (103), 2017 года.

Бесплатный доступ

В статье рассматривается авторская модель реализации стратегии развития организации, включая процессы определения целей, программ развития и бюджетов, обеспечивающих реализацию данных программ.

Стратегия развития организаций, цели развития, программы, бюджеты, оценка рисков

Короткий адрес: https://sciup.org/14875778

IDR: 14875778

Strategy implementation process: essential aspects

The article gives an overview of the author's model of organizational development strategy implementation, including the processes of goal-setting, development programs and budgets ensuring the program implementation.

Текст научной статьи Процесс реализации стратегии: содержательные аспекты

наилучшим образом эксплуатируют отличительные компетенции своих компаний и разрабатывают долгосрочные планы, обычно, на период от трех до пяти лет.

Средний уровень корпоративной иерархии принятия решений составляют менеджеры, отвечающие за конкретные виды бизнеса. Их задачей является трансляция целей и намерений менеджеров вышестоящего уровня и превращение их в стратегии отдельных бизнес-единиц (SBU). В своей основе, решения стратегических менеджеров среднего звена определяют поведение компании на отдельных товарных рынках. Они должны стремиться выявить наиболее выгодные сегменты рынка в рамках своих зон ответственности и закрепиться в них. Каждый сегмент является частью общего рынка, на который претендует компания в силу своих конкурентных возможностей.

Функциональный уровень образует основание иерархии принятия решений и состоит из менеджеров, отвечающих за определенные корпоративные ресурсы или функциональные сферы деятельности компании. Они определяют цели, которые должны быть достигнуты в течение определенного периода, и разрабатывают краткосрочные стратегии в таких областях, как производство конкретного продукта или другая основная деятельность, финансы и отчетность, маркетинг и кадровая политика. Их главной задачей, однако, является исполнение стратегических решений компании. Если менеджеры высшего и среднего звена обеспокоены тем, чтобы компания «делала правильные вещи», то функциональные менеджеры сосредоточены на том, чтобы «делать эти вещи правильно». Поэтому они обращаются к таким проблемам, как эффективность производственных и маркетинговых систем, качество обслуживания потребителей, а также стремятся упрочнить рыночные позиции компании в отношении определенных продуктов и услуг.

Характеристики стратегических решений меняются в зависимости от уровня, на котором они принимаются. Решения, принимаемые на корпоративном уровне, в большей степени ориентированы на ценности, являются более концептуальными и менее конкретными, нежели решения менеджеров уровня бизнес-единиц и функциональных менеджеров. Поскольку решения на функциональном уровне обладают относительно большей конкретикой и их легче просчитать, они привлекают пристальное внимание, несмотря даже на то, что их потенциальная прибыльность относительно невелика. Решения, принимаемые обычно на функциональном уровне, могут включать выбор между родовым названием товара или брендом производителя, между фундаментальными и прикладными исследованиями, высокими и низкими товарными запасами, между оборудованием общего и специального назначения, между жестким контролем или общим надзором и т.п.

Решения, принимаемые менеджерами бизнес-единиц, служат связующим звеном между корпоративным и функциональным уровнями. Они не столь дороги, рискованны и прибыльны, как решения корпоративного уровня, но более рискованны, дороги и прибыльны, чем решения функциональных менеджеров. Примерами могут служить следующие решения: выбор места строительства завода, маркетинговое сегментирование, выбор масштаба географического охвата, создание каналов дистрибуции.

Для построения вербальной модели процесса реализации стратегии развития организации воспользуемся идеей Г. Минцберга о четырех иерархиях стратегического планирования: стратегий, программ, бюджетов и целей [18, c. 66]. Она позволяет продемонстрировать вертикальные взаимосвязи между уровнями иерархии в «пирамиде стратегий» в рамках отдельных групп принятий решений и их согласования. Схематично это продемонстрировано в таблице 1.

Таблица 1

Четыре иерархии планирования по Г. Минцбергу

|

Иерархия бюджетов |

Иерархия целей |

Иерархия стратегий |

Иерархия программ |

|

|

Корпоративный уровень |

Консолидированный бюджет |

Корпоративные цели |

Корпоративная стратегия |

|

|

Уровень бизнес-единицы (SBU) |

Бюджет бизнес-единицы |

Подцели бизнес-единицы |

Стратегия бизнес-единицы |

Инвестиционные программы |

|

Функциональный уровень |

Функциональный бюджет или оперативный план |

Подцели функциональных отделов |

Функциональная стратегия |

Инвестиционные и оперативные программы |

|

Оперативный уровень |

Оперативный план |

Оперативные (тактические) цели |

Инвестиционные и оперативные программы |

|

|

Действия, предпринятые организацией |

||||

Идея четырех иерархий Г. Минцберга основана на так называемом «дедуктивном каскаде» Д. Бовера [13]. Суть данного подхода заключается в том, что всякая проблема может быть решена рациональным ее разложением на цели и средства в иерархическом порядке. Классическое разделение стратегического планирования по элементам дал Р. Акофф, разбив его на результаты (цели и задачи), средства (политики и программы) и ресурсы (включая их распределение) [1, с. 19-20].

Герберт Саймон пошел дальше и предложил рассматривать процесс планирования как «модель цели – средства» при помощи названного Д. Бовером «дедуктивного каскада» [13, с. 286]. Суть данного подхода заключается в том, что «всякая проблема планирования может быть решена рациональным разложением всей проблемы на цели и средства в иерархическом порядке» [19, с. 13]. Таким образом, плановый процесс порождает целый набор иерархий, которые существуют на разных уровнях и имеют различную продолжительность.

Модель Г. Саймона состоит в следующем: долгосрочные, комплексные или стратегические планы располагаются наверху, охватывают несколько лет (обычно пять), за ними идут среднесрочные планы на два-три года, а оперативные или текущие планы находятся на самом «дне». Если попытаться разрезать данную систему планов вертикально, то получится Иерархия целей, где базовые цели, которые должны быть достигнуты организацией в целом, разделены на более конкретные цели, разбитые, в свою очередь, на иерархию подцелей. Иерархия целей переходит в иерархию бюджетов, которые налагают финансовые ограничения для каждого подразделения организации. Таким образом, контур «модели цели – средства» замкнулся. При этом, когда строится «дерево целей», необходимо различать цели системы и цели участников [7].

Г. Стейнер показал, что цели происходят из стратегии. «Как только вероятные стратегии сформулированы, то легко определить цели, которые будут достигнуты, если стратегия выполняется правильно» [21]. Каскад целей порождает каскад бюджетов, которые, в свою очередь, определяются программами действий. Однако, А.Н. Петров обратил внимание, что «цели, бюджет, стратегии и программы не связаны так явно, как это допускается в классических моделях» [6, с. 14]. Например, тезис Г. Стейнера, что цели происходят из стратегии, оспаривает И. Ансофф, который считает, что цели стимулируют формирование стратегий [2, с. 17]. Как мы увидим ниже, никакого противоречия здесь не наблюдается, если рассматривать их соотношение в рамках «корпоративной пирамиды».

Д. Шенк рассмотрел связь между «формулированием стратегий и численным выражением этих стратегий», то есть между стратегиями и бюджетами. Жесткая связь (сначала бюджет, затем стратегия), по мнению автора, может подорвать стратегическую деятельность вследствие чрезмерного внимания к сокращению затрат и контролю, тогда как слабая связь (сначала стратегия, затем бюджет) может дать свободу созидательному формированию стратегии, но, насколько жесткой или слабой должна быть эта связь, ответа в данном исследовании нет.

Наконец, программы, которые разрабатываются на основе новой компетенции очень часто на периферии (на уровнях иерархии, достаточно далеких от топ-менеджмента) и идут вверх по иерархической лестнице за одобрением, могут превратиться в стратегии (развивающиеся по терминологии Г. Минцберга). Они могут вступить в конфликт с преднамеренными стратегиями, предложенными топ-менеджментом, который вероятнее всего закончится пересмотром стратегий на всех уровнях (корпоративном, бизнес-уровне и функциональном). Таким образом взаимосвязь между уровнями стратегий и четырьмя иерархиями достаточно сложна, многогранна и требует дальнейшего подробного изучения.

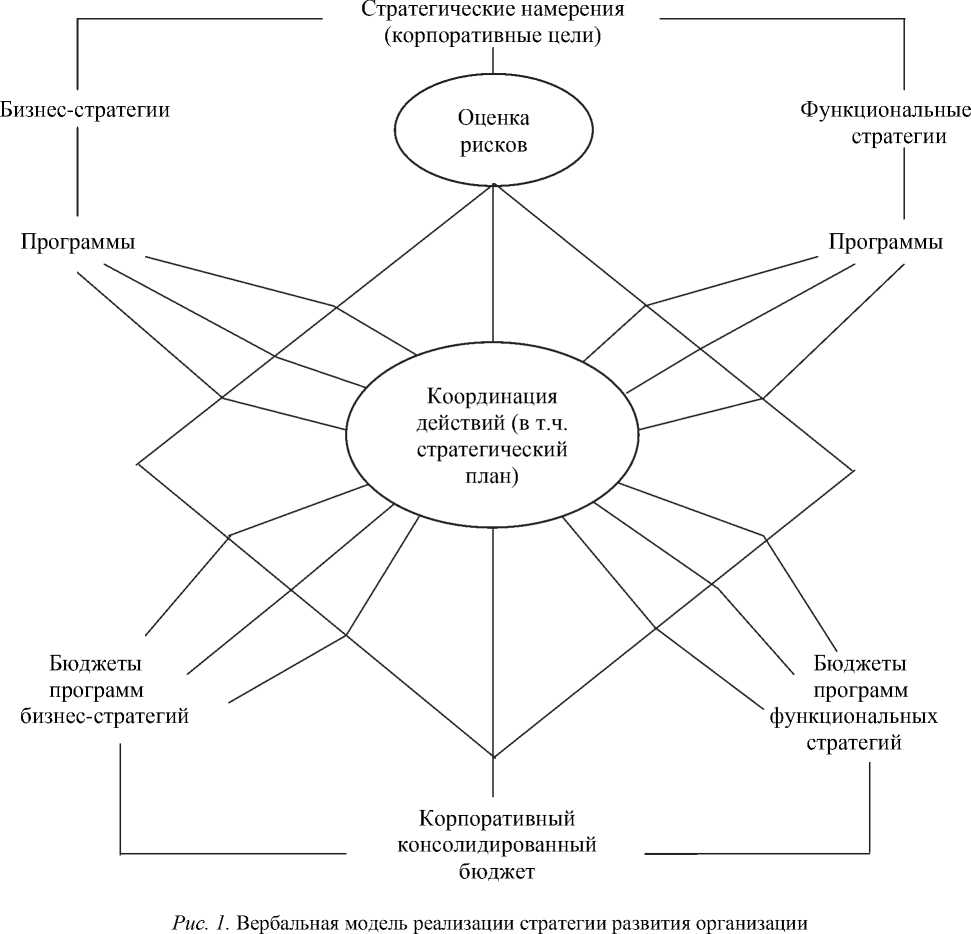

Рассмотрение пирамиды стратегий через призму «иерархий стратегий» позволило нам предложить собственную модель реализации стратегии развития организации. Она схематично изображена на рис. 1. Рассмотрим ее подробнее.

В современной теории стратегического менеджмента существует четкое разграничение понятий корпоративная и бизнес-стратегия. Р. Грант сформулировал его следующим образом: «Корпоративная стратегия имеет отношение к месту, где конкурирует фирма, а бизнес-стратегия к тому, как именно она конкурирует» [3]. С этой позицией перекликается популярное в настоящее время определение корпоративной стратегии, данное Д. Коллисом и С. Монтгомери: корпоративная стратегия есть способ, которым компания создает стоимость, формируя и координируя свои действия на различных уровнях [4]. Корпоративная стратегия, как общее видение, конкретизируется как совокупность стратегических намерений, которые охватывают конкретные сферы бизнеса, где собирается добывать конкретные преимущества данная организация.

С одной стороны, стратегические намерения, как отмечает группа Г. Минцберга [5, c. 182-183], определяют лидерские позиции, к которым стремится данная организация, одновременно будучи критерием, позволяющим оценить степень продвижения к желанной цели. Компания Komatsu намеривалась «окружить Caterpillar», Canon ставила перед собой задачу «разгромить Xerox», Honda прилагала усилия для того, чтобы «стать второй Ford» – пионером автомобильной промышленности. Все это примеры стратегических намерений.

Корпоративная стратегия

Но, в то же время, стратегические намерения – это нечто большее, чем просто безудержные амбиции, поскольку многие фирмы заявляли о своих амбициозных стратегических намерениях, но вскоре потерпели фиаско. Данное понятие также предполагает активный менеджмент, включающий в себя нацеленность всей организации на победу, мотивирование людей путем разъяснения значимости поставленной цели, наличие определенной свободы для индивидуальных и коллективных предложений, поддержание энтузиазма постановкой по мере развития ситуации новых задач, а также хорошо продуманное распределение ресурсов [16].

Итак, стратегические намерения устанавливают главные цели, определяют новые рыночные возможности и выступают как вдохновляющий сотрудников девиз. По мнению М. Бойсота, особую ценность эта концепция приобретает в ситуации неопределенности внешней среды: «Стратегические намерения основываются на интуитивно сформировавшейся модели или гештальте – некоторые называют это представлением, что позволяет придать происходящему ощущение связности и единства… Это обеспечивает простую, но здравую ориентацию, интуитивно понятную всем служащим компании, – ориентацию, которой в виду ее ясности можно следовать в течении длительного времени [несмотря на турбулентность] внешней среды» [12].

При формировании стратегических намерений очень важным становиться анализ рисков, с которыми столкнется организация при реализации определенных топ-менеджментом стратегических целей. Зарубежные и отечественные компании в своей деятельности оценивают отраслевые, страновые и региональные, правовые, финансовые и другие риски. Для крупных корпораций важными становятся риски техногенных катастроф и экологические риски. Высокие риски могут повлиять на выбор той или иной сферы бизнеса и поменять стратегическое намерение топ-менеджмента. Оценка рисков реализации определенных стратегических намерений, а точнее бизнес-стратегий (в виде некоторого набора программ развития), является элементом системы управления рисками, которая, в свою очередь, входит как одна их ключевых составляющих в системы менеджмента организаций.

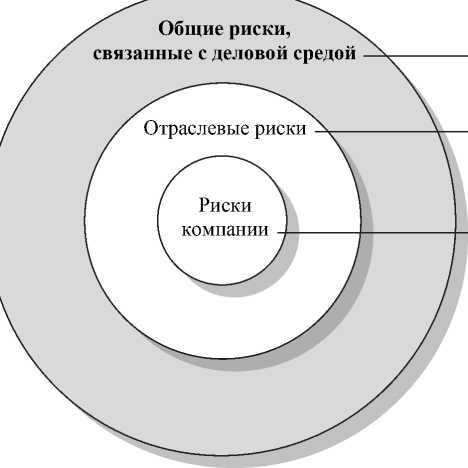

Существует множество классификаций рисков, требующих оценки для эффективного менеджмента организацией (компанией) [20]. В рамках одной из схем классификации риски подразделяются на общие риски, связанные с деловой средой, отраслевые риски, связанные с промышленным производством, а также риски, связанные с деятельностью организации (К. Миллер и Х. Валлер [17]). Основная идея заключается в том, чтобы в первую очередь рассмотреть и проанализировать общие условия деловой среды, а затем последовательно определить более специализированную область для концентрации внимания на отдельных вопросах, имеющих отношение к деятельности компании (рисунок 2).

Отраслевые риски

Общие риски, \ связанные с деловой средой

Риски компании

Политическая конъюнктура; макроэкономические условия; вмешательство со стороны регулирующих органов; природные явления; техногенные катастрофы; террористические акты и т.д.

Деятельность конкурентов; изменение нужд потребителей; отраслевые промышленные нормы, стандарты, технические регламенты; основные технологические тенденции, новые инициативы в области коммерческой деятельности и т.д.

Нарушения в производственном процессе; технологические сбои; неэффективная процедура принятия решений; ошибки в работе персонала, обусловленные человеческим фактором;

мошенничество, халатность и т.д.

Рис. 2. Диаграмма классификации рисков

Риски, связанные с деловой средой, охватывают факторы, определяющие непосредственный контекст международной коммерческой деятельности и тенденции в социально-экономической сфере в целом, включая воздействие природных явлений, техногенных катастроф и террористических актов. Социально-экономические процессы включают в себя изменяющуюся политическую конъюнктуру, макроэкономические условия, вмешательство со стороны регулирующих органов и т.д. Отраслевые риски, связанные с промышленным производством, оказывают влияние на состояние конкуренции в том или ином промышленном сегменте, в рамках которого осуществляется деятельность корпорации. В данном случае имеют значение факторы, характерные для промышленной сферы, в частности изменение нужд потребителей, деятельность ближайших конкурентов, технологические достижения и научно-технические новшества и т.д. Специфические риски компании связаны с внутренними условиями деятельности, преобладающими в самой организации, так как данные риски проявляются в способах организации работы, в системе поощрения сотрудников, в процедурах принятия решений, регулирования и контроля деятельности и так далее и объединяют производственный, документарный и коммерческий риски.

Чем более пристально рассматриваются данные виды рисков, тем сложнее измерить и определить количественные параметры связанных с ними факторов внешнего воздействия, вследствие чего риски начинают казаться неопределенными. В современном бизнес-сообществе наиболее распространенными (популярными) считаются концепции управления рисками, указанные в табл. 2.

Таблица 2

Четыре концепции управления рисками

|

Управление рисками по принципу, наиболее подходящему для распространения в пределах всего предприятия в целом – Стратегии объединения рисков и возможностей (EWRM) |

Стандарты управления рисками (FERMA) |

Концепции управления рисками предприятия (УРП – COSO 2) |

Управление рисками (AS/NZS 4360:2004) |

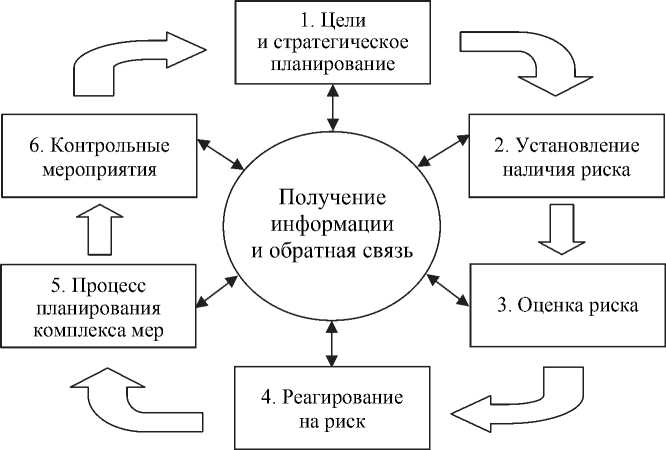

В целом данные концепции очень похожи по структуре, что иллюстрирует общая модель, состоящая из 6 этапов (рисунок 3). Как становится ясно при рассмотрении рисунка 3, а также из приведенного ниже краткого описания данных 6 этапов, указанные выше четыре концепции могут считаться стандартными моделями принятия решений, разработанными в целях содействия органам (лицам), отвечающим за принятие решений, в процессе улучшения качества принимаемых стратегических, тактических и оперативных решений. Структура и содержание концепции фактически уравнивается с классическими моделями принятия эффективных решений, учитывая все основные элементы последних, относящиеся к постановке цели, выявлению проблемы, выработке альтернативных решений, оценке последствий, выбору, реализации, регулированию и контролю.

Модель пересмотрена и реконструирована под влиянием концепции DeLoach.

Рис. 3. Схема общей структуры четырех концепций, состоящей из 6 этапов [10, c. 113]

Этап 1. Постановка цели. Высшее руководство вырабатывает и принимает решения по постановке целей и построению стратегий деятельности организации, а также по управлению рисками в отношении корпоративной идеологии, программы и основных целей организации.

Этап 2. Установление наличия рисков. Установление событий, которые могут оказывать влияние на достижение целей организации и эффективную реализацию стратегий деятельности последней. Источником событий могут быть действия, решения, либо иные события, имеющие место в рамках деловой среды и условий осуществления деятельности внутри организации, либо за ее пределами. В данном случае применяются методы установления событий такие, как макроэкономический анализ, оценка эффективности деятельности производственного предприятия, анализ сценариев, анализ собственных ресурсов и анализ производительности.

Этап 3. Оценка риска. Уровень неопределенности установленного события определяется при помощи классической модели оценки рисков, в рамках которой рассматривается вероятность возникновения каждого отдельно взятого события, а также связи такого события с возможным влиянием (последствием) на процесс достижения целей организации.

Этап 4. Реагирование на риск. Осуществляется отбор событий, устанавливается очередность их обработки и определяются механизмы реагирования на риск. Механизмам реагирования обычно присваиваются обозначения, такие, как предотвращение риска, снижение риска, делегирование полномочий по управлению риском либо допустимая степень риска.

Этап 5. Процесс планирования комплекса мер. В отношении каждого выделенного риска разрабатывается и реализуется отдельный комплекс мер. Назначаются «владельцы рисков».

Этап 6. Контрольные мероприятия. Для каждого отдельно взятого комплекса мер разрабатываются контрольные мероприятия в целях обеспечения своевременного и надлежащего исполнения принятых механизмов реагирования на риски.

В рамках всех четырех концепций приводятся аргументы в пользу того факта, что процесс управления рисками не должен рассматриваться как последовательное единичное мероприятие. Деловая среда и условия осуществления коммерческой деятельности активно развиваются, вызывая новые виды рисков, а соответствующие методы реагирования, регулирования и контроля, применяемые ранее, могут устаревать, оказаться неэффективными, либо нецелесообразными. Таким образом, необходим эффективный механизм обратной связи, постоянного наблюдения и контроля в отношении рисков.

Д.В. де Лоач утверждает, что «Стратегия управления рисками должна быть согласована с иными стратегиями компании, независимо от того, выработаны ли они отдельно, либо совместно с действующими стратегиями осуществления коммерческой деятельности. В случае если стратегия управления рисками вырабатывается после разработки стратегии осуществления коммерческой деятельности (это происходит довольно часто, учитывая, что в рамках выработки стратегии осуществления коммерческой деятельности риск часто выбирается по наитию), последняя должна быть подтверждена и скорректирована после рассмотрения всех рисков в полном объеме... Таким образом, стратегия осуществления коммерческой деятельности и стратегия управления рисками должны разрабатываться одновременно – по крайней мере на высшем уровне – так, чтобы данные стратегии соотносились друг с другом» [14, с. 94].

Однако анализ, проведений П. Хеприксоном и Т. Ухленфельдом [10] показал, что существующие системы управления рисками практически не дают рекомендации, как оценивать риски в процессе формирования стратегии. Практически оценка рисков на данном этапе стратегического менеджмента до сих пор происходит по наитию, то есть зависит от опыта, интуиции и таланта участников данного процесса. П. Хеприксон и Т. Ухленфельд считают, что современные системы управления рисками, которые используются большинством западных компаний, ограничиваются определением, оценкой и управлением серьезными рисками для достижения уже поставленных целей и реализации существующих стратегий. При этом качество (точнее эффективность) системы управления рисками будет повышаться тем больше, чем меньше будет горизонт принятия решений.

Вторая важная проблема при оценке рисков при реализации уже сформированной стратегии – это процесс объединения рисков, под которым «понимается процесс, при котором установленные и выраженные в количественных показателях риски на разных уровнях организации объединяются в об- щую концепцию, устанавливаются наиболее важные риски и очередность их обработки, осуществляется отбор рисков, а соответствующая информация эффективно и надлежащим образом предоставляется непосредственно ключевым руководителям высшего звена, ответственным за принятие решений в организации. Эффективное объединение, осуществленное надлежащим образом, представляет собой основной фактор, обеспечивающий практическую основу для принятия эффективных стратегических решений и эффективного распределения ресурсов. Таким образом, если основной интерес для специалистов-практиков состоит в управлении рисками, можно предположить, что современные концепции имеют непосредственное отношение к данному вопросу» [10, c. 121].

Проблема имеет общий характер, но кажется наиболее существенной в контексте крупных организаций, ориентированных на международный уровень, работающих в различных областях коммерческой деятельности и расположенных в различных городах и государствах. Подобные организации сталкиваются с большим количеством сложностей, при которых культурные различия, различия в представлении взглядов и выражении мнений, разница в оценках могут привести к серьезным отличиям в рамках выработки основных направлений деятельности и непосредственно определения основных рисков и, следовательно, повлиять на процесс объединения. Подобные различия могут приводить к ошибкам при принятии решений в рамках стратегического процесса, а также в рамках принятия оперативно-тактических решений.

Крупные организации со сложной структурой, таким образом, представляют собой первоочередную цель для управления рисками предприятия. Таким образом, это весомый аргумент в пользу того факта, что при управлении рисками следует принимать в расчет деятельность по объединению рисков. Однако на практике, ни одна из существующих систем управления рисками фактически не касается данного вопроса достаточно подробно [10]. В рамках обычного технико-экономического подхода управление рисками, как правило, связано с предотвращением убытков. В некоторых направлениях, очевидно, принимается тот факт, что риск может быть связан только с отрицательными результатами, например, согласно обоснованию, приведенному в стандартах FERMA в отношении области «безопасности»: «Только отрицательные последствия».

При этом с появлением концепций, подходящих для распространения в пределах всего предприятия в целом, повышенное внимание стало уделяться двусторонним результатам, присущим природе риска. Концепция риска имеет тесную связь с неопределенностью, то есть неспособностью составления точного прогноза возникновения данных событий, а также их последствий. Понятие риска происходит от итальянского глагола «risicare», что означает «подвергаться опасности/быть под угрозой», либо «осмеливаться/решаться». Обычное значение данного термина, таким образом, предполагает два возможных результата, то есть убыток или прибыль [11].

В рамках данного двустороннего контекста риск связан с неопределенностью относительно данного события, либо действия, в результате которого организация может понести убытки либо получить прибыль. В контексте управления рисками риск, таким образом, можно определить, как совокупность взаимосвязей факта возникновения данного события и последствий такого события. В рамках существующих концепций, распространенных на западных предприятиях (фирмах), чаще всего выделяется более широкое определение концепции риска. При этом особо подчеркивают, что деятельность по управлению рисками не должна ограничиваться предотвращением (или предупреждением) убытков, но одновременно должна концентрироваться на определении новых направлений коммерческой деятельности и роста организации, учитывая связь со стратегией. Это, безусловно, имеет смысл.

В этом контексте нелишне вспомнить о разработке сценариев развития, которые по меткому выражению М. Портера, позволяют «в полной мере понять, как правильно строить стратегию с учетом фактора неопределенности» [8, c. 600]. Стратегические намерения, как определялось ранее, устанавливают главные цели для отдельных бизнес-единиц, формируя, таким образом, для них определенное видение со стороны топ-менеджмента организации. На основании этого видения руководство бизнес-единицы разрабатывает свои бизнес-стратегии. Обычно они формулируются в виде отдельных биз-нес-проектов, в форме неких продуктовых (операционных) программ, связанных с разработкой, организацией, производством и сбытом определенного вида или целой линейки товаров. Таким образом, бизнес-стратегия представляет собой некоторую совокупность программ.

Функциональные стратегии, как считают некоторые специалисты, «конкретизируют выбранную траекторию развития предприятия (организации) в соответствии с основными направлениями его деятельности, обеспечивая достижение основной цели, поставленной руководством предприятия» [6, с. 190]. Пик теоретических разработок, касающихся функциональных стратегий, пришелся на восьмидесятые и начало девяностых годов прошлого века, когда выделялись функциональные стратегии, обеспечивающие развитие или эффективность использования отдельных ресурсов: финансовая (финансовые ресурсы), социальная (трудовые ресурсы), или важных направлений добавления ценности товара: стратегия маркетинга, инновационная стратегия.

Однако практика показала, что навязывание теоретиками практикам необходимость разработки определенного обязательного набора функциональных стратегий не увенчалась успехом. Функциональные стратегии в организациях (особенно крупных) разрабатывались и разрабатываются, однако они, как представляется на современном уровне понимания ситуации, связаны с разработкой траекторией развития некоторого связного ресурса, который является ключевым (стержневым) (и/или дефицитным) для получения долгосрочного конкурентного преимущества. Сюда относятся прежде всего финансовые и трудовые ресурсы. В последнее время в крупных компаниях важной функциональной стратегией стала социальная ответственность, которая скоординировано проводится как внутри организации, так и на региональном, страновом и международном уровне.

Бизнес-стратегии и функциональные стратегии являются однопорядковыми по значимости по отношению к корпоративной стратегии, но в реальности функциональные стратегии носят подчиненный характер по отношению к бизнес-стратегиям, как инфраструктурные элементы системы, подчиненные базовым элементам. Важно отметить также, что функциональные стратегии чаще всего разнонаправ-лены по своей природе, поскольку их руководители имеют собственное видение достижения поставленных ориентиров и свою роль в реализации корпоративной стратегии. Поэтому необходима их координация путем согласования как между собой, так и с бизнес-уровнем.

Главным рычагом, позволяющим согласовать все бизнес-стратегии и функциональные стратегии, является корпоративный бюджет. Он, как консолидированный бюджет, представляет собой иерархию бюджетов. Финансы всегда являются дефицитным ресурсом и поэтому ограничивают выбор как самих траекторий развития, так и способов (методов) их реализации. Именно поэтому финансовая стратегия является ключевой среди функциональных и разрабатывается в головном офисе под непосредственным контролем топ-менеджмента. Таким образом, разработка и сопряжение четырех иерархий: стратегий, целей, программ и бюджетов определяет некий порядок действий внутри организации, который принято называть стратегическим планом.

Список литературы Процесс реализации стратегии: содержательные аспекты

- Акофф Р. Планирование в больших экономических системах. М.: Советское радио, 1972.

- Ансофф И. Стратегическое управление. М.: Экономика, 1989.

- Грант Р.М. Современный стратегический анализ. СПб.: Питер, 2011. 560 с.

- Коллис Д.Дж., Монтгомери С.А. Корпоративная стратегия. Ресурсный подход. М.: Олимп-Бизнес, 2007.

- Минцберг Г. Менеджмент: Природа и структура организаций. М.: Альпина, 2011.

- Петров А.Н. Теория планирования: первое приближение: монография. СПб.: ИВЭСЭП, Знание, 2007. 144 с.

- Пирс IIДж., Робинсон Р. Стратегический менеджмент. СПб.: Питер, 2013.

- Портер М.Е. Конкурентное преимущество. М.: Альпина Бизнес, 2005.

- Томпсон А.А. мл., Стрикленд Д.Дж. III Стратегический менеджмент. Концепции и ситуации для анализа. М.: Изд. дом «Вильямс», 2003.

- Andersen T.J. (ed.) Perspectives on Strategic Risk Management. Frederiksberg;. Copenhagen, DNK: Copenhagen Business School Press, 2006.

- Bernstein P.L. Against the Gods. The Remarkable Story of Risk. New York: Wiley, 1996.

- Boisot M.H. (ed.) Information Space: A Framework for Learning in Organizations. Institutions and Culture. London: Routledge, 1995.

- Bower J.L. Managing the Resource Allocation Process: A Study of Planning and Investment. Boston: Graduate School of Business administration, Harvard University, 1970.

- DeLoach J.W. Enterprise-wide Risk Management: Strategies for Linking Risk and Opportunity. London: Financial Times Prentice Hall, 2000.

- Greenly G.E. Strategic Management. London: Prentice Hall, 1989.

- Hamel G., Prahalad C.K. Strategic Intent//Harvard Business Review. 1989. May-June. Р. 63-76.

- Miller K.D., Waller H.G. Scenarios, Real Options and Integrated Risk Management//Long Range Planning. 2003. № 36. Р. 93-107.

- MintsbergH. The Rise and Fall of Strategic Planning. N.Y.: Free Press, 1994.

- Normann R., Rhenman E. Formulation of Goals and Measurement of Effectiveness in the Public Administration. Stockholm: SIAR, 1975.

- Simons R. Performance Measurement and Control Systems for Implementing Strategy. New Jersey: Prentice Hall, 2000.

- Steiner G.A. Strategic Planning. What every Manager Mast Know. New York: Free Press, 1979.