Процесс управления маркетингом в ОАО КБ «Хлынов» как фактором повышения его конкурентоспособности

Автор: Санович М.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-4 (13), 2014 года.

Бесплатный доступ

В статье рассмотрен процесс управления маркетингом в ОАО КБ «Хлынов» как фактором повышения его конкурентоспособности. Обработаны результаты анкетирования, которые подтверждают, что служба маркетинга ОАО КБ «Хлынов» работает достаточно эффективно, респонденты готовы воспользоваться услугами банка и доверяют ему. Для оценки конкурентоспособности исследуемого предприятия нами построен многоугольник конкурентоспособности для трех банков, по шести наиболее значимым для респондентов критериям.

Управление маркетингом, банк, конкурентоспособность, анкетирование, реклама

Короткий адрес: https://sciup.org/140110132

IDR: 140110132

Текст научной статьи Процесс управления маркетингом в ОАО КБ «Хлынов» как фактором повышения его конкурентоспособности

Ключевые слова : управление маркетингом; банк;

конкурентоспособность; анкетирование; реклама.

Процесс управления маркетингом в банке как фактором повышения его конкурентоспособности должен удовлетворять четырем критериям:

-

1. Предоставлять выгоды для потребителей.

-

2. Обладать уникальностью.

-

3. Быть устойчивым.

-

4. Приносить прибыль банку.

Функции управления конкурентоспособностью ОАО КБ «Хлынов» входят в должностные обязанности маркетологов (таблица 1).

Одна из задач службы маркетинга банка - создание устойчивых отличительных преимуществ, помогающих завоевать симпатии покупателей.

Таблица 1 – Основные функции сотрудников службы маркетинга в ОАО КБ «Хлынов»

|

Сотрудники |

Исполняемые функции |

|

Начальник службы маркетинга |

|

|

Маркетолог |

|

|

Менеджер по работе с клиентами |

|

Устойчивое отличительное преимущество - это отличие в выгодную сторону предложения одного банка, от предложения банка-конкурента, благодаря которому потребители целевых рынков делают выбор в его пользу. Преимущества достигаются благодаря созданию услуг по характеристикам или уровню соответствующего обслуживания, превосходящих услуги конкурентов или предлагаемых по более низким ценам. При УОП банк завоевывает большую долю рынка, получает высокую прибыль и имеет возможность атаки конкурентов.

Разработка рекламной кампании является одной из главных функций маркетолога. Реклама и средства массовой информации помогают сформировать, прояснить и усилить имидж банка, который стремится представить банк. Реклама и мероприятия по продвижению ускоряют процесс признания реальных преимуществ услуг банка. С их помощью происходит знакомство потребителей с предложением. Они помогают понять его и в конечном итоге поверить ему.

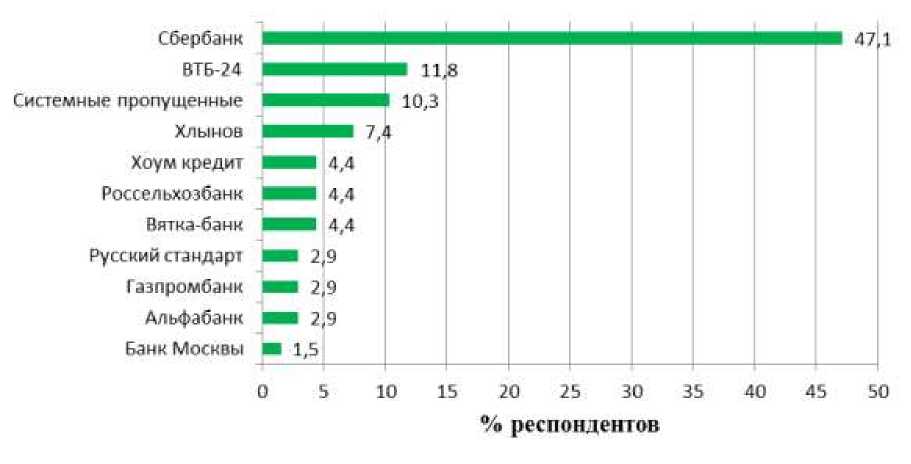

Нами проведено анкетирование, где респондентам предлагалось ответить на вопрос, рекламу какого банка они видят в СМИ чаще всего. Из 68 опрошенных 7 человек не ответили на данный вопрос. Рекламу ОАО «Сбербанк России» респонденты видят чаще (47,1%), затем с большим отрывом следует банк ЗАО «Банк ВТБ – 24», его рекламу видели в СМИ 11,8%. Также рекламная кампания регионального банка ОАО КБ «Хлынов» была замечена респондентами (7,4% опрошенных) (рисунок 1).

Рисунок 1– Реклама банков, которую респондент видит чаще всего в СМИ

Банковская реклама признана быть действенным инструментом для привлечения клиентов (прежде всего физических лиц), а сложившаяся конкурентная среда и качественные изменения, произошедшие на рекламном рынке, требуют более профессионального подхода к планированию кампаний. Выбирая тот или иной банк, клиент, прежде всего, обращает внимание на рекомендации, соответствие услуг банка своей специализации, его репутацию, историю отношений с деловыми партнерами. Проанализируем, насколько важна рекламная поддержка при выборе банка для респондентов различного возраста (таблица 2).

Таблица 2 – Степень влияния рекламной поддержки на респондентов различных возрастных категорий

|

Рекламная поддержка (балл) |

Возраст респондента |

Итого |

||

|

до 20 лет |

20-35 лет |

36-55 лет |

||

|

1 |

0 |

7 |

1 |

8 |

|

2 |

0 |

3 |

0 |

3 |

|

3 |

0 |

8 |

2 |

10 |

|

4 |

0 |

4 |

1 |

5 |

|

5 |

0 |

18 |

0 |

18 |

|

6 |

0 |

3 |

0 |

3 |

|

7 |

0 |

7 |

0 |

7 |

|

8 |

2 |

5 |

1 |

8 |

|

9 |

0 |

1 |

0 |

1 |

|

10 |

0 |

5 |

0 |

5 |

|

Итого |

2 |

61 |

5 |

68 |

Из таблицы видно, что особого значения реклама при выборе банка на респондентов не оказывает, но все – таки наличие рекламной поддержки важно для респондента.

В условиях постоянно меняющегося состояния маркетинговой среды предпринимательские структуры оказываются в сфере конкурентной борьбы. Анализ положения конкурентов на рынке проведем с помощью метода «Три доли». Этот метод предполагает рассмотрение трех показателей фирм – конкурентов:

-

а) доля рынка: доля предприятия, принадлежащая ему на конкретном рынке.

Обычно доля определяется по отношению к совокупному объему продажи какого – либо товара (услуги) всеми фирмами, работающими на данном рынке;

-

б) доля «разума»: процент потребителей, которые, отвечая на вопрос: «Назовите фирму, название которой в первую очередь приходит вам на ум при упоминании данной отрасли», - вспоминают этого конкурента;

-

в) доля «сердца»: процент потребителей, которые точно так же в ответ на вопрос: «Назовите фирму, товар которой вы предпочли купить» - назвали конкурента.

Данный метод позволяет сопоставить два вида информации – статистические данные о продаже товара/услуги каждым конкурентом и оценки потребителей, полученные с помощью опроса.

Доля рынка определена таким показателем, как процентный доход. Доминирующее положение на рынке банковских услуг Кировской области по выручке занимает ОАО «Сбербанк России». Среди проанализированных банков также выделяются еще три лидера, имеющие примерно равные доли по процентному доходу, такие как ОАО КБ «Хлынов», ОАО АКБ «Вятка – Банк» и ОАО «Промсвязьбанк». Остальные предприятия занимают незначительную рыночную долю.

По показателю активы банка доминирующее положение на рынке банковских услуг Кировской области также занимает ОАО «Сбербанк России». Выделяются еще три лидера по активам, среди них лидирующее место принадлежит ОАО КБ «Хлынов», ОАО АКБ «Вятка – Банк», а также ОАО «Россельхозбанк». Остальные предприятия занимают незначительную рыночную долю.

Для определения доли «разума», респондентам предлагалось ответить на вопрос о том, какой банк приходит им на ум при упоминании рынка банковских услуг. Результаты опроса представлены в таблице 3. Из таблицы видно, что первым на ум респондентов приходит ОАО «Сбербанк России» (66,2%), затем следуют ОАО «Банк ВТБ -24» (8,8%) и ОАО АКБ «Вятка – банк» (5,9%). ОАО КБ «Хлынов» вспомнили 4,4% опрошенных, т.е. всего 3 респондента.

Таблица 3 - Спонтанная вспоминаемость банков

|

Банк |

Количество |

Процент |

|

Сбербанк |

45 |

66,2 |

|

Россельхозбанк |

1 |

1,5 |

|

Вятка-банк |

4 |

5,9 |

|

ВТБ-24 |

6 |

8,8 |

|

Альфабанк |

2 |

2,9 |

|

Хлынов |

3 |

4,4 |

|

Банк Москвы |

1 |

1,5 |

|

Пойдем |

2 |

2,9 |

|

Райффайзен |

1 |

1,5 |

|

Газпром банк |

1 |

1,5 |

|

Юниаструм банк |

1 |

1,5 |

|

Русск |

1 |

1,5 |

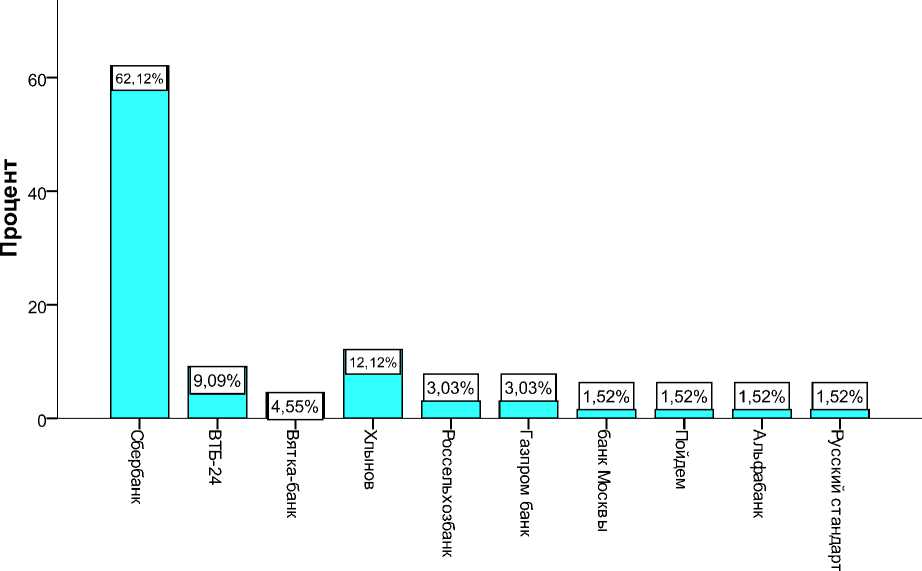

Далее следует определить, какова доля «сердца» исследуемых банко

Рисунок 2 - Желание респондентов пользоваться услугами банка

Из рисунка видно, что ОАО «Сбербанк России» снова занимает лидирующие позиции (62,12%). Услугами банка ОАО КБ «Хлынов» готовы воспользоваться 12,12%, на третьем месте ОАО «Банк ВТБ-24» (9,09%). Также следует отметить, что 2 респондента не ответили на данный вопрос.

Между названными тремя показателями существует взаимосвязь (таблица 4). Бесспорным лидером по всем показателям является ОАО «Сбербанк России», региональный банк ОАО КБ «Хлынов» занимает прочные позиции по таким показателям как доля рынка и доля «сердца».

Таблица 4 – Доля рынка, доля «разума» и доля «сердца», %

|

Конкурент |

Доля рынка |

Доля «разума» |

Доля «сердца» |

|

«Сбербанк» |

68,8 |

66,2 |

62,12 |

|

«Хлынов» |

7,52 |

4,4 |

12,12 |

|

«ВТБ-24» |

0,62 |

8,8 |

9,09 |

|

«Вятка – банк» |

7,01 |

5,9 |

4,55 |

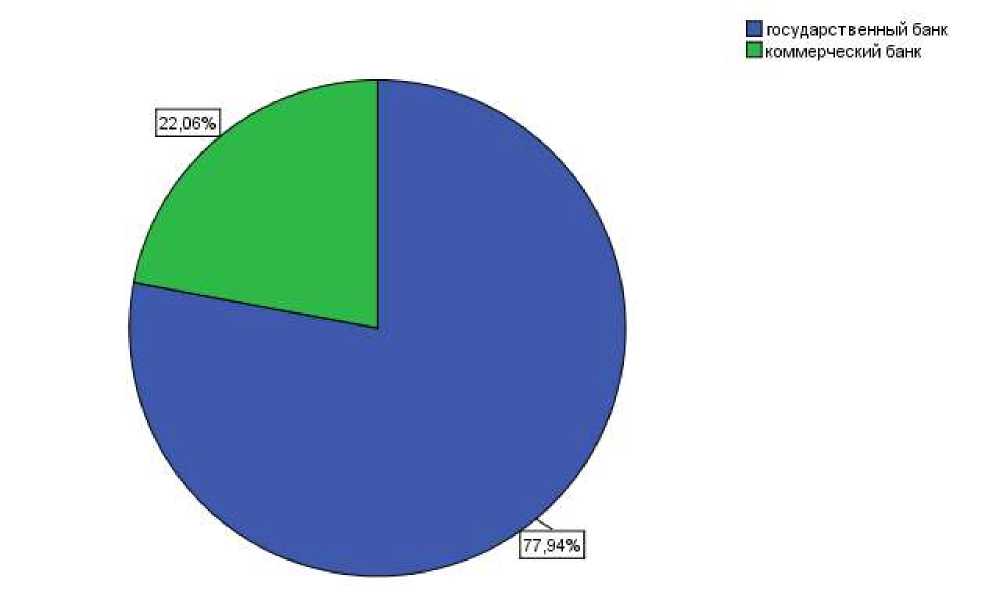

На вопрос: «Какому банку вы отдаете предпочтение, государственному или коммерческому?», 77,94% ответили, что доверяют государственному банку (53 чел. из 68) (рисунок 3).

Рисунок 3 – Доверие респондентов по типу банков

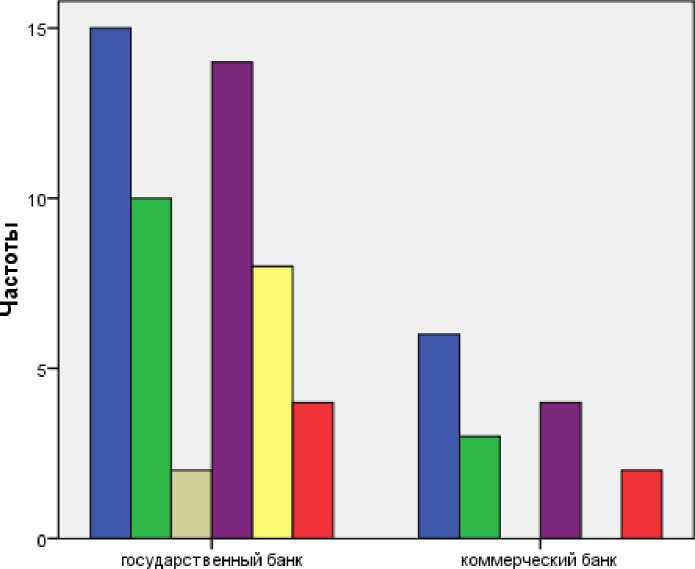

Рассмотрим, каким банкам в наибольшей степени доверяют респонденты в зависимости от социального положения (рисунок 4).

Социальное положение

В рабочий

В служащей

□ предприниматель

В студент/уча щ,ийся

□ специалист

Вруководитель

Рисунок 4 – Доверие банкам респондентов в зависимости от социального положения

Государственные банки обладают широкой филиальной сетью, их отделения есть практически в каждом городе. Есть города и поселки городского типа, где кроме государственных банков больше нет никаких (таблица 5).

Таблица 5– Доверие банкам респондентов в зависимости от места проживания

|

Тип банка |

Место проживания респондента |

Итого |

|

|

город |

район |

||

|

Государственный |

41 |

12 |

53 |

|

Коммерческий |

13 |

2 |

15 |

|

Итого |

54 |

14 |

68 |

Таким образом, видим, что 85,71% (12 из 14) респондентов доверяют государственным банкам.

К средствам, способствующим передаче и укреплению имиджа, относятся логотипы, цвет, личные заверения, выставки, мероприятия по связям с общественностью и специальные события. Узнаваемость бренда на рынке важна для сохранения конкурентоспособности предприятия и долгосрочного роста (таблица 6).

Таблица 6– Знание логотипов банковских предприятий

|

Банк |

Знание банка, количество |

Знание банка, процент |

Среднее |

||

|

да |

нет |

да |

нет |

||

|

Хлынов |

52 |

16 |

76,5 |

23,5 |

1,2 |

|

Райффайзен банк |

37 |

31 |

54,4 |

45,6 |

1,5 |

|

Вятка-банк |

44 |

24 |

64,7 |

35,3 |

1,4 |

|

Ак барс банк |

15 |

53 |

22,1 |

77,9 |

1,8 |

|

Банк Москвы |

57 |

11 |

83,8 |

16,2 |

1,2 |

|

Петрокоммерц |

2 |

66 |

2,9 |

97,1 |

2,0 |

|

Промсвязьбанк |

9 |

59 |

13,2 |

86,8 |

1,9 |

|

Русский стандарт |

33 |

35 |

48,5 |

51,5 |

1,5 |

|

Сбербанк |

65 |

3 |

95,6 |

4,4 |

1,0 |

|

ВТБ-24 |

36 |

32 |

52,9 |

47,1 |

1,5 |

|

Россельхозбанк |

53 |

15 |

77,9 |

22,1 |

1,2 |

|

Уральский банк реконструкции и развития |

15 |

53 |

22,1 |

77,9 |

1,8 |

|

Юниаструм банк |

3 |

65 |

4,4 |

95,6 |

2,0 |

|

Банк Ренессанс-кредит |

5 |

63 |

7,4 |

92,6 |

1,9 |

|

Восточный экспресс банк |

18 |

50 |

26,5 |

73,5 |

1,7 |

|

Связь банк |

2 |

66 |

2,9 |

97,1 |

2,0 |

Среди 16 представленных для анализа брендов самое удачное положение с точки зрения покупательской осведомленности на рынке Кировской области занимают ОАО «Сбербанк России», ОАО КБ «Хлынов», ОАО «Банк Москвы» и ОАО «Россельхозбанк» (доля узнаваемости более 70%).

Таким образом, можно сделать вывод о том, что служба маркетинга на предприятии ОАО КБ «Хлынов» работает достаточно эффективно. Потребители готовы воспользоваться услугами банка, знают его логотип и доверяют данному предприятию.

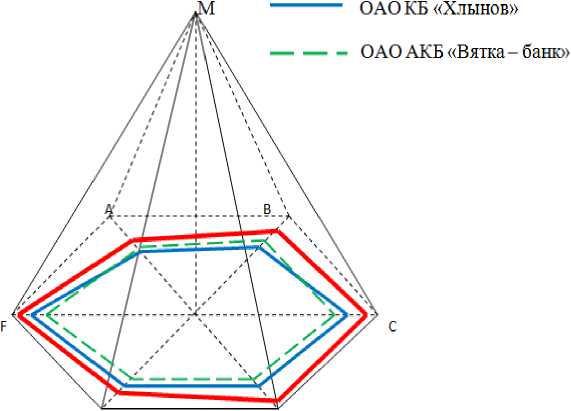

Также для оценки конкурентоспособности исследуемого предприятия нами построен многоугольник конкурентоспособности для 3 банков, по 6 наиболее значимым для респондентов критериям.

На схеме отражены факторы конкурентоспособности предприятия:

A – Скорость обслуживания;

B – Ставка по кредиту;

C – Качество предоставляемых услуг;

D – Возможность расчетов и платежей по банковской карте;

E – Скорость передачи денежного перевода;

F – Наличие банковских автоматов.

ОАО «СбербанкРоссни»

Е D

Рисунок 5 – Многоугольник конкурентоспособности

Из построенного многоугольника видим, что ни одно из анализируемых предприятий не получило наивысшую оценку (5 баллов), однако, можно сказать, что ОАО «Сбербанк России» является лидером по всем анализируемым критериям. ОАО КБ «Хлынов» более тесно конкурирует с ОАО АКБ «Вятка – банк». Наименьший балл степени удовлетворенности ОАО КБ «Хлынов» в сравнении с конкурентами получил по таким факторам, как скорость обслуживания и ставка по кредиту.

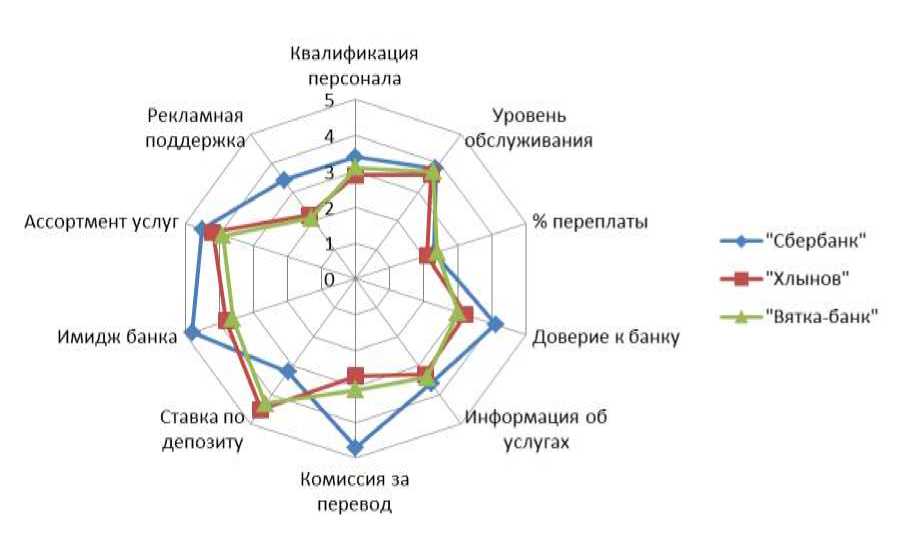

По остальным факторам, важным для потребителей, но не учтенным в многоугольнике конкурентоспособности предприятия, построим диаграмму (рисунок 6).

Рисунок 6 – Степень удовлетворенности респондентов услугами банков

Из рисунка видно, что ОАО «Сбербанк России» по-прежнему в наибольшей степени удовлетворяет запросам потребителей. Исследуемое предприятие более тесно конкурирует с банком ОАО АКБ «Вятка – банк». Данные предприятия имеют большую степень удовлетворенности респондентов по такому критерию, как ставка по депозиту, и находятся примерно на одном уровне с лидером по таким факторам, как уровень обслуживания, % переплаты (кредит), информация об услугах.

Анализ конкурентоспособности ОАО КБ «Хлынов» показал, что данное предприятие является банком с сильной конкурентной позицией. Для сохранения своих позиций, а также для увеличения доли на рынке, банку следует придерживаться стратегии компании претендента на лидерство. Данная стратегия может быть направлена на атаку лидера или мелких конкурентов.

К основным конкурентным действиям ОАО КБ «Хлынов» в рамках атакующей стратегии можно отнести следующие:

-

• повышение квалификации персонала и уровня обслуживания;

-

• снижение комиссии за осуществление денежного перевода;

-

• увеличение числа банковских автоматов и терминалов;

-

• размещение рекламы в СМИ.

Мы считаем, что управление персоналом в ОАО КБ «Хлынов» должно осуществляться руководством банка для повышения максимального удовлетворения требований потребителей.

"Экономика и социум" №4(13) 2014