Процесс управления рисками организации

Автор: Мучкаева И.Н.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-2 (10), 2014 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140106726

IDR: 140106726

Текст статьи Процесс управления рисками организации

Сложность реальных ситуаций, складывающихся в современной экономике, высокая конкуренция, необходимость решения нестандартных, слабо изученных задач, возрастающий объем информации, которую необходимо осмыслить и переработать в ходе управления предприятием или фирмой, - в такой среде даже опытный руководитель не может полагаться лишь на свою интуицию и опыт. Разработка и принятие решений должны опираться на методологию и научно разработанные алгоритмы управления рисками.

Многие исследователи проблем риска-менеджмента признают, что данная область является слабо проработанной в теоретическом плане, имеет множество противоречивых оснований. В связи с этим целостная теория управления производственным риском в отечественной экономической науке пока отсутствует.

Определения «управления рисками», представленные в отечественной экономической литературе, носят преимущественно узкий характер. Ряд авторов (Райзберг Б., Клейнер Г. и др.) сводят управление рисками лишь к совокупности мероприятий, направленных на устранение и снижение рисков. [2, с.150]

Для более эффективной организации управления производственными рисками данный процесс должен базироваться на экономическом содержании риска и управления как экономической категорией. Исходя из этого, процесс управления рисками, как управление любой деятельностью, предполагает воздействие субъекта на объект и включает в себя: выявление возможных отклонений от поставленных целей; определение причинноследственных взаимосвязей между отклонениями и факторами воздействия и оценку степени рисков; принятие управленческих решений, позволяющих предотвращать или уменьшать отрицательное воздействие факторов риска, обеспечивая возможность получения высокого уровня предпринимательского дохода.

В качестве объекта управления в риск-менеджменте выступают экономические отношения предприятия, как за его пределами, так и внутри. Управляемой переменной является расчетная величина – уровень риска [1, с.127].

Управляющая подсистема (субъект) на основе специфических трудовых, информационных, материальных и финансовых ресурсов реализует процесс управления.

Управление риском – многоступенчатый процесс, который имеет своей целью уменьшить или компенсировать ущерб для объекта при наступлении неблагоприятных событий. Важно понимать, что минимизация ущерба и снижение риска – не равнозначные понятия. Второе означает либо уменьшение возможного ущерба, либо понижение вероятности наступления неблагоприятных событий. В то же время существуют различные финансовые механизмы управления, например страхование, которые обеспечивают компенсацию ущерба, никак не влияя ни на его размер, ни на вероятность наступления.

Большинство отечественных и зарубежных авторов общую схему организации управления рисками выстраивают в следующей последовательности:

-

- идентификация рисков (в соответствии с выбранной системой классификации, выделение важнейших рисков),

-

- оценка и анализ рисков,

-

- регулирование рисков (разработка планов предотвращения и мер по снижению опасности рисков и потерь, ими вызываемых),

-

- измерение и контроль рисков на протяжении всего жизненного цикла бизнес-проекта, включая стадии реализации и функционирования. [3, с.16]

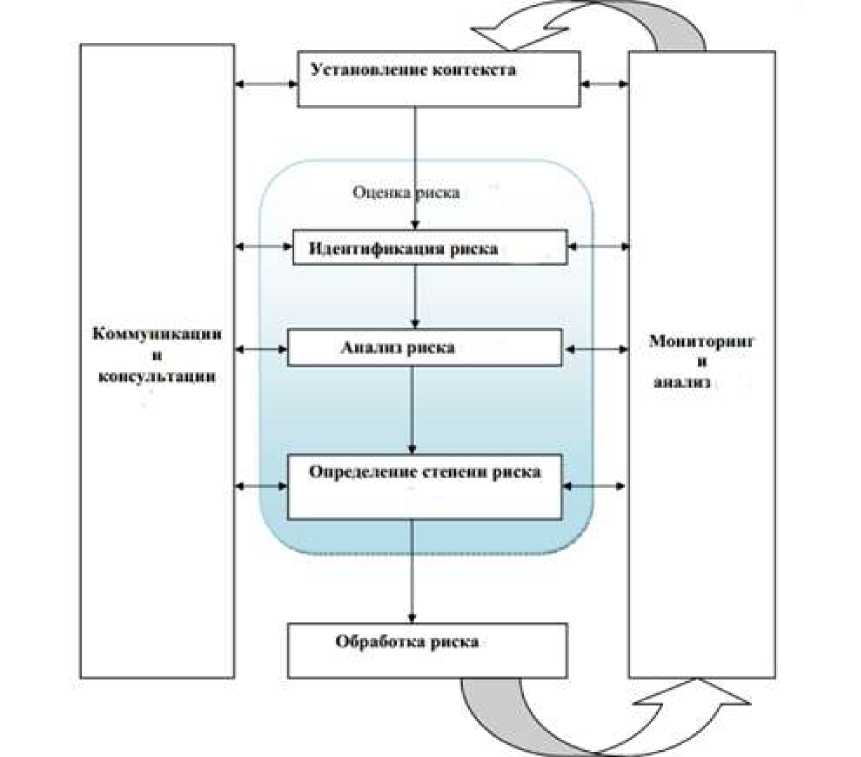

Если обратиться к международному стандарту ISO 31000:2009, можно увидеть схему процесса управления рисками, состоящую из следующих этапов (рис. 1):

-

1. Коммуникации и консультации.

-

2. Установление контекста.

-

3. Оценка рисков.

-

3.1. Идентификация риска.

-

3.2. Анализ риска.

-

3.3. Определение степени риска.

-

-

4. Обработка риска

-

5. Мониторинг и анализ. [4]

Данный процесс является замкнутым и непрерывным, кроме того он должен быть приспособлен ко всем бизнес-процессам организации.

Рисунок 1. – Процесс риск-менеджмента.

Коммуникации и консультации предполагают обращение к вопросам, касающимся рисков непосредственно, его причин, и его последствий (если таковые известны), и мерам, которые были приняты с целью обработки такого риска. Коммуникации и консультации происходят с с внешними и внутренними заинтересованными сторонами на всех стадиях процесса управления рисками.

Установление контекста предполагает ясную формулировку целей организации, определение внешних и внутренних параметров, которые будут приняты во внимание при управлении рисками, а также установление области распространения и критерии рисков.

На стадии «идентификации риска» производится выбор факторов риска, влияние которых на деятельность предприятий следует уменьшить.

Основная цель «анализа риска» - установить предельно допустимый риск для определенного вида случаев. Для известных и исследованных факторов риска величина предельно допустимых значений регламентирована в нормативных документах.

Анализ и оценку рисков можно проводить как качественными, так и количественными методами.

Среди задач качественного анализа рисков следующие можно выделить следующие: определение возможных областей риска, идентификация всех рисков и их взаимосвязи, выявление основных факторов влияния, этапов жизненного цикла, при которых они проявляются в наибольшей степени, и, тем самым, подготовить обоснованный, поэтапный и взаимоувязанный комплекс мероприятий по снижению и предотвращению рисков.

Количественный анализ рисков предполагает определение численных значений вероятностных характеристик нежелательных событий, возможных количественных размеров потерь по отдельным этапам жизненного цикла, проектов развития и т.д. Проведение количественного анализа является сложнейшей аналитической проблемой и проблемой математического моделирования.

Особое внимание следует уделять качественному анализу рисков, исходя из следующих соображений:

-

а) для оперативного решения важен вопрос о том, приступать ли к делу вообще,

-

б) не существует совершенных количественных методов; решение проблемы количественного описания рисков часто упирается в сложность, а в большинстве случаев в невозможность получения достаточной информации.

Анализируя риски, следует разграничивать понятия собственно рисков и факторов риска.

Риски – интегральные понятия, а факторы риска – аргументы, в большей или меньшей степени влияющие на качество управления, возможности достижения или недостижения целей с различными уровнями восполнимых и невосполнимых потерь.

Объективные факторы – это те факторы, которые развиваются или действуют независимо от субъектов, участвующих в процессах.

Субъективные факторы – это те факторы, которые характеризуют именно субъектов процесса: собственников, фирму, конкретный исследуемый объект.

Полученные в ходе анализа риска качественные и количественные параметры уровня риска подлежат оценке, то есть определению его влияния на уровень безопасности производства, а также размеров экономических и социальных потерь в случае проявления факторов риска.

Определение степени риска включает в себя сравнение уровня обнаруженного в процессе анализа риска с критериями риска, определенными при установлении контекста. Необходимость обработки рассматривается на основании такого сравнения.

Обработка рисков предусматривает мероприятия по предупреждению, профилактике рисковых событий, снижению возможных потерь, уровней конкретных ущербов.

Мониторинг и анализ, также проводящийся на всех этапах процесса риск-менеджмента, преследует следующие цели:

-

1) гарантия того, что методы управления эффективны и достаточны как при разработке, так и при функционировании;

-

2) приобретение дополнительной информации в целях улучшения оценки риска;

-

3) анализ и извлечение уроков из рисковых случаев (включая инциденты), изменения, течения, удачи и провалы;

-

4) обнаружение изменений во внешнем и внутреннем контексте, включая изменения в критериях риска и самом риске, который может потребовать проверки обработки риска и приоритетов;

-

5) идентификация появляющихся рисков.

Благодаря данному этапу производится постоянное улучшения процесса управления рисками на предприятии, что позволяет повысить эффективность его деятельности.

Западные институты и консалтинговые компании значительно продвинулись в разработке системы управления рисками. Так американской организацией COSO (The Committee of Sponsoring Organizations of the Treadway Commission) была разработана концепция системы управления рисками предприятий (Enterprise Risk Management Framework – ERM), которая включает инструкции по внедрению каждого процесса риск-менеджмента.

Организация системы управления рисками по инструкциям COSO предполагает выполнение большого числа процедур, что обусловлено необходимостью выделения большого количества рисков в повседневной деятельности каждого подразделения, разработке показателей их оценки, разработке организационных мероприятий по учету рисков при принятии управленческих решений.

Безусловно, эта построена с учетом менталитета западных компаний, но многие процедуры данного подхода могут быть адаптированы и использованы при построении комплексной системы риск-менеджмента. Система риск-менеджмента в компании должна иметь:

-

1. Организационную структуру, при разработке которой важно определить степень централизации управления. Имеется ввиду, что оценка рисков и решения по воздействию на риск принимаются либо специализированным подразделением на основе данных, поставляемых функциональными подразделениями и бизнес-единицами, либо на уровне структурных подразделений на основе утвержденных методик и лимитов. Во втором случае основной функцией подразделения по управлению рисками становится не принятие решений, а разработка методик, процедур и мониторинг процесса управления рисками структурными подразделениями.

-

2. Процедуры, описывающие действия конкретных сотрудников компании по планированию и контролю определенных рисков, а также автоматизированные системы управления, которые обслуживают процессы планирования, анализа и контроля рисков. [5]

На ведущих российских предприятиях и организациях разрабатываются собственные интегрированные системы управления рисками. Каждая организация осуществляет формирование данной системы самостоятельно, как и выбор классификации рисков, а также инструментария и методологии управления рисками.

Например, в ОАО «НК «Роснефть» к элементам системы управления рисками относятся:

-

1. Контрольная среда

-

2. Постановка целей

-

3. Выявление потенциальных событий

-

4. Оценка рисков

-

5. Реагирование на риски

-

6. Средства контроля

-

7. Информация и коммуникации

-

8. Мониторинг [6]

Элементы классификации рисков в ОАО «НК «Роснефть» выглядят следующим образом:

-

• Отраслевые риски

-

• Страновые и региональные риски .

-

• Финансовые риски

-

• Правовые риски

-

• Риски, связанные с деятельностью. [7]

Кроме того, имеется четкое распределение полномочий и обязанностей в рамках данной системы.

В ОАО «Сбербанк России» функционирует интегрированная система управления рисками, состоящая из таких элементов как:

-

1. Аппетит к риску и измерения

-

2. Организация/Управление (Культура)

-

3. Идентификация и оценка рисков

-

4. Агрегирование рисков

-

5. Связь с процессами планирования и принятия решений

-

6. Отчеты по рискам [8]

Проанализировав содержание компонентов данных систем управления рисками, можно говорить о некоторой их схожести, различия во многом обусловлены разными отраслями деятельности организаций, в которых они функционируют. Кроме того в рамках таких систем имеется четкое распределение полномочий и обязанностей между должностными лицами и подразделениями.

В заключении следует отметить необходимость применения процесса управления при разработке и принятии управленческих решений и его интеграции в структуру управления предприятием. Эффективность функционирования риск-менеджмента во многом зависит от скорости реакции на изменение условий рынка, экономической ситуации, финансового состояния объекта управления. Поэтому управление рисками должно базироваться на знании стандартного набора приемов управления риском, на умении быстро и адекватно оценивать конкретную экономическую ситуацию, на способности быстро найти оптимальное, если не единственное, решение.