Процессы слияний и поглощений на фармацевтическом рынке: основные тенденции и перспективы

Автор: Евстратов А.В., Репринцева Е.В., Суворов Н.А.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 3-2, 2022 года.

Бесплатный доступ

Фармрынок является сложным механизмом формирования и развития его составных элементов, который каждый год показывает положительную динамику увеличения темпов роста своих объемов, как в стоимостном, так и в натуральном выражениях. Изучение процессов слияний/поглощений (далее - M&A «mergers and acquisitions») на фармрынке является перспективным направлением для исследования, так как структурные преобразования, которые неизбежно случаются в результате этих преобразований, создают новую конкурентную среду, влияют на сложившуюся конъюнктуру рынка, вследствие чего изменяется ценовая политика компаний, которая в конечном итоге влияет на уровень платёжеспособного спроса потребителей. Изменение уровня платежеспособного спроса, в свою очередь, одновременно со сложившейся структурой заболеваемости влияют на уровень доступности лекарственных препаратов. В ходе исследования проводится оценка основных тенденций процессов M&A на мировом и российском фармацевтических рынках. Выявлено, что специфика процессов слияний и поглощений на российском рынке связана, в основном, с активностью в сегментах оптового и розничного звена. Хотя, интеграция в производственном сегменте также имеет место. Установлено, что на российском рынке наиболее ярко проявила себя тенденция вертикальной интеграции. Это объясняется стремлением российских компаний минимизировать свои расходы, объединить капитал с капиталом партнера для эффективного расходования, и как итог - завоевать большую часть рынка. По статистическим результатам, данные о количестве компаний, прошедших путь вертикальной интеграции, менялись, то показатели резко ухудшались, в связи с кризисом экономики в целом, то улучшались, в связи со стабильностью положения экономических показателей.

Фармацевтический рынок, слияния и поглощения, синергетический эффект, структура рынка, вертикальная интеграция, оригинальные лекарственные средства, дженерики

Короткий адрес: https://sciup.org/142233231

IDR: 142233231 | УДК: 338.001.36

Merger and acquisition processes in the pharmaceutical market: key trends and prospects

The pharmaceutical market is a complex mechanism for the formation and development of its constituent elements, which every year shows a positive trend in increasing the growth rate of its volumes, both in value and in physical terms. The study of mergers/acquisitions (hereinafter referred to as M&A “mergers and acquisitions”) in the pharmaceutical market is a promising area for research, since the structural transformations that inevitably occur as a result of these transformations create a new competitive environment, affect the current market situation, as a result of which changes the pricing policy of companies, which ultimately affects the level of effective demand of consumers. Changes in the level of effective demand, in turn, along with the existing structure of morbidity, affect the level of availability of medicines. The study assesses the main trends in M&A processes in the global and Russian pharmaceutical markets. It was revealed that the specifics of the processes of mergers and acquisitions in the Russian market are mainly associated with activity in the wholesale and retail segments. Although, integration in the manufacturing segment also takes place. It has been established that the trend of vertical integration has most clearly manifested itself in the Russian market. This is due to the desire of Russian companies to minimize their costs, to combine capital with the capital of a partner for efficient spending, and as a result, to win a large part of the market. According to the statistical results, data on the number of companies that have passed the path of vertical integration changed, then the indicators deteriorated sharply, due to the crisis of the economy as a whole, then improved, due to the stability of the economic indicators.

Текст научной статьи Процессы слияний и поглощений на фармацевтическом рынке: основные тенденции и перспективы

Как отмечалось ранее, в исследованиях одного из авторов данной статьи, фармацевтический рынок является «одним из самых высокотехнологичных рынков в мировой экономике. Он входит в число рынков с развитой конкуренцией, объясняющейся большим объемом и разнообразием лекарственных средств, огромным количеством поставщиков (включая импортеров), довольно-таки значительной взаимозаменяемостью препаратов внутри групп и высокой развитостью аптечных сетей» [9]. По мнению экспертов «особая важность изучения развития фармацевтического рынка связана с тем, что данный рынок является сферой обращения лекарственных средств и изделий медицинского назначения, существование которой связано с потребностью населения в поддержании своего здоровья, что, в свою очередь, выражается в необходимости приобрести лекарственный препарат» [10].

Цель исследования – провести оценку тенденций слияний и поглощений на мировом и российском фармацевтическом рынке и его основных сегментах.

Материалы и методы исследования

Результаты исследования и их обсуждение

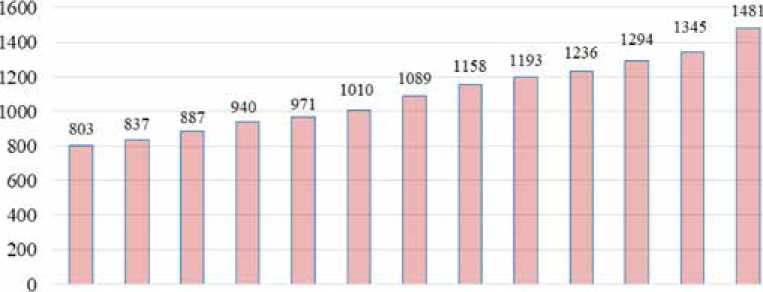

В результате проведенного ретроспективного анализа развития мирового фармрынка авторами было установлено, что в 2016 году его объем достиг 1158 млрд долларов США, в 2017 году – 1193 млрд долларов США, в 2018 году – 1235 млрд долларов США, в 2019 году – 1294 млрд долларов США, в 2020 году – 1345 млрд долларов США, в 2021 году объем мирового фармрынка увеличился по сравнению с 2020 г. (1345 трлн долларов США) и составил 1,481 трлн. долларов США. И в 2021 году ситуация на мировом фарм-рынке сохранила среднегодовую тенденцию к росту в 10% [13]. На рисунке 1 представлена динамика мирового фармрынка в период 2009-2021 годов.

В результате формирования и развития фармрынка неизбежно возникают ситуации, которые являются катализатором для структурных преобразований на рынке. К таким структурным преобразованиям фармацевтического рынка относятся интеграционные процессы компаний, которые приводят к увеличению рыночной концентрации, и создают как положительное, так и отрицательное воздействие на всех участников рынка.

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

Рис. 1. Ёмкость мирового фармрынка в 2009-2021 годах, млрд долларов США

Процессы слияний и поглощений, которые наблюдаются на мировом фармрынке, происходят на фоне изменения общемировой экономической конъюнктуры, изменения фи- нансовых результатов компаний, завершения процессов разработки и клинических испытаний, а также изменения стратегий развития субъектов мирового фармрынка.

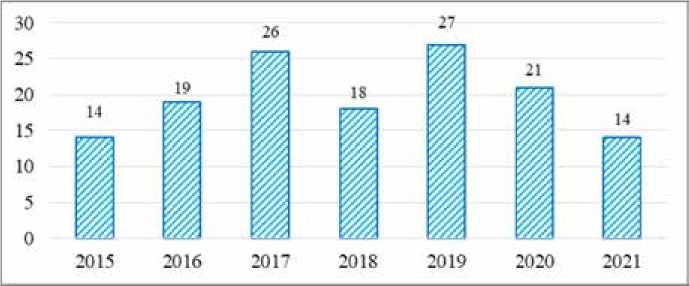

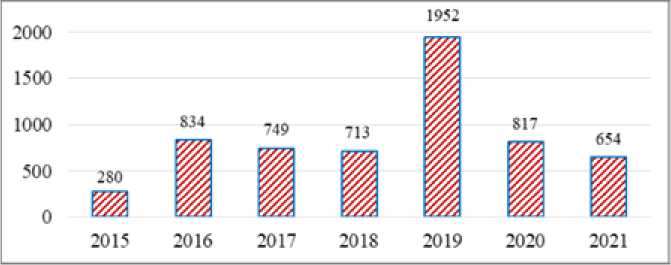

Как показывает опыт изучения процессов слияний и поглощения – далеко не каждый завершившийся процесс приносит его инициаторам столь желанный положительный синергетический эффект в результате объединения активов. В результате проведенного ретроспективного анализа количества сделок по слияниям и поглощения в период 2015-2021 годов на мировом фарм-рынке была выявлена тенденция, которая представлена на рисунке 4.

Фармацевтическая отрасль чаще всего характеризуется сделками по осуществлению интеграции с целью завладения потенциально перспективными препаратами, лицензиями, патентами и биотехнологиями, способными дать новый фактор роста компании в среднесрочной и долгосрочной перспективе. В результате, больше половины (58 %) таких сделок в сфере фармацевтики направлены на расширение продуктовой линейки и поиска новых оригинальных лекарственных средств.

В результате проведенного ретроспективного анализа суммы сделок по слияни- ям и поглощения в период 2015-2021 годов на мировом фармрынке была выявлена тенденция, которая представлена на рис.5.

Вертикальная интеграция на российском фармрынке представляет собой процессы слияний/поглощений которые осуществляются в следующей цепочке «пр оизводитель↔дистрибьютор↔аптечная сеть». В результате проведенного ретроспективного анализа осуществленных сделок слияний/поглощений в 2015-2020 годах несколько компаний из оптового сегмента российского фармрынка провели процессы объединения своих активов с некоторыми аптечными сетями. Среди этих компаний оптового сегмента российского фармрынка необходимо выделить «Катрен», «Протек», «Роста».

Стремление фармкомпаний к интегрированию по вертикальному типу обусловлено стремлением расширять ассортимент производимых лекарственных средств, осуществлять экспансию на новые рынки, расширять свое присутствие на уже существующих рынках и получать положительный синергетический эффект от интеграционного процесса.

Согласно стратегии Правительства Российской Федерации «Фарма 2020» была поставлена задача на повышение объемов производства лекарств и медицинских изделий в Российской Федерации[16]. С 2011 года несколько транснациональных гигантов фармацевтической отрасли открыли предприятия в Российской Федерации и подписали договоры о сотрудничестве с российскими производителями, такие как компании «Novartis», «Takeda», «Teva», «NovoNordisk» и «AstraZeneca», «GlaxoSmithKline», «Pfizer» и «Bayer».

|

Год |

Актив/ Объект слияния |

Покупатель |

Сумма сделки |

|

2005 |

«Нижфарм» |

«Stada» |

80,5 млн евро |

|

2010 |

«Виндексфарм» |

«Фармстандарт» |

нет данных |

|

«Биотон-Восток» |

«Sanofi-Aventis» |

48 млн евро. |

|

|

«Ratiopharm» |

«Teva» |

4,95 млрд долл. |

|

|

2014 |

«Гарденхиллс» |

«Abbott» |

13,6-17 млрд рублей |

|

«Первая помощь» |

«Роста» |

н/д |

|

|

2015 |

«Нектар Юг» |

«Фармацевт» |

н/д |

|

Аптечная сеть «Сеть аптек «Забава» |

«Медэкспорт-Северная звезда» |

50 млн руб. |

|

|

Аптечная сеть «Ладушка» |

«Роста» |

1,6 млрд руб. |

|

|

Аптечная сеть «Близнецы» |

«Мелодия здоровья» |

200 млн руб |

|

|

2016 |

Аптечная сеть «36,6» |

«А5» |

10 млрд руб |

|

Аптечная сеть «Ригла» |

«Фармбизнес Альянс», «Авиценна» |

н/д |

|

|

Аптечная сеть «Фарленд» |

«Лекарь», «Вита», «Ваше здоровье» |

н/д |

|

|

Аптечная сеть «Мелодия здоровья» |

«Первая помощь», «Аптечный дом» |

н/д |

|

|

2017 |

Аптечная сеть «Фармакор» |

«36,6» |

2 млрд руб. |

|

Аптечная сеть «Мелодия здоровья» |

«Столетник» |

260 млн руб. |

|

|

2018 |

Аптечная сеть «Эркафарм» |

«Радуга-Первая помощь+Ладушка» |

12 млрд руб. |

|

2019 |

завод «Teva» в Ярославле |

«Р-Фарм» |

доля в УК |

|

интернет-аптека «Еаптека» |

«Р-Фарм» + «Сбер» |

доля в УК |

|

|

«Tаkeda» |

«Stada» |

0,7 млрд долл. США |

|

|

2020 |

«Гемамед» |

«Фармстандарт» |

доля в УК |

|

«Синтез» |

«Биннофарм Групп» |

доля в УК |

|

|

«Р-Фарм» |

«Canon Medical Systems» |

доля в УК |

Заключение