Процессы слияний и поглощений в российском банковском бизнесе

Автор: Абраамян Н.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 5-2 (36), 2017 года.

Бесплатный доступ

Статья посвящена анализу изменений в банковской сфере, в связи с продажей и укрупнением мелких и средних банков. В работе представлены процессы консолидации и укрупнения банковского сектора в России, проанализирована динамика сделок M&A и выявлены основные трендов в данном сегменте рынка в 2017-2018 гг. На основе обзора российского рынка M&A (M&A в переводе с английского означает «слияния и поглощения» - «mergers and acquisitions») в банковском секторе за прошедшие годы, делается вывод о целях и мотивах современных процессов слияния и поглощения в российском банковском бизнесе.

Сделки m&a, слияние, поглощение, денежно-кредитная политика, цб рф, экономические нормативы цб, стимулирование межбанковских сделок, укрупнение банковского капитала

Короткий адрес: https://sciup.org/140124069

IDR: 140124069

Mergers and acquisitions in the Russian banking business

The article is dedicated to the changes in the banking sector due to sales and aggregation of the small and medium-sized banks. This paper describes the processes of consolidation and aggregation of the banking sector in Russia, it analyses the dynamics of the M&A deals and identifies the main trends in this market segment for 2017-2018. Based on the overview of the Russian M&A market (M&A means mergers and acquisitions) in the banking sector for the past years a conclusion is drawn about the aims and rationale of the modern processes of mergers and acquisitions in the Russian banking business.

Текст научной статьи Процессы слияний и поглощений в российском банковском бизнесе

Банковская система РФ (России) считается двухуровневой, где первый уровень представлен Банком России (или ЦБ РФ), а второй – коммерческими банками. Ровно как и все без исключения прочие юридические лица, банки формируются, создают стратегии последующего роста, либо наоборот не справляются со своим бизнесом, то есть в процессе своего существования каждый банк встречается с выбором последующего пути развития, с задачей реорганизации. В соответствии с Гражданским кодексом РФ реорганизация юридического лица может быть произведена в форме слияния, присоединения, разделения, выделения, преобразования [8].

Как правило, к главным мишеням и аргументам слияний и поглощений относят приобретение так называемого «эффекта синергии», вероятность применения измененных ресурсов, разнообразие бизнеса и так далее, однако на современном этапе в России слияния и поглощения в банковском бизнесе ведутся, в первую очередь, с целью укрупнения показателей кредитной компании, с целью повышения ее экономической стабильности. В настоящее время ЦБ РФ определяет нормативы, которые должны осуществлять все кредитные организации в РФ. В случае неисполнения нормативов, регулятор использует взыскания вплоть до отзыва лицензий. Согласно закону «О банках и банковской деятельности» №395–1-ФЗ, условия к минимальному размеру капитала банка составляют до 300 млн руб. [1].

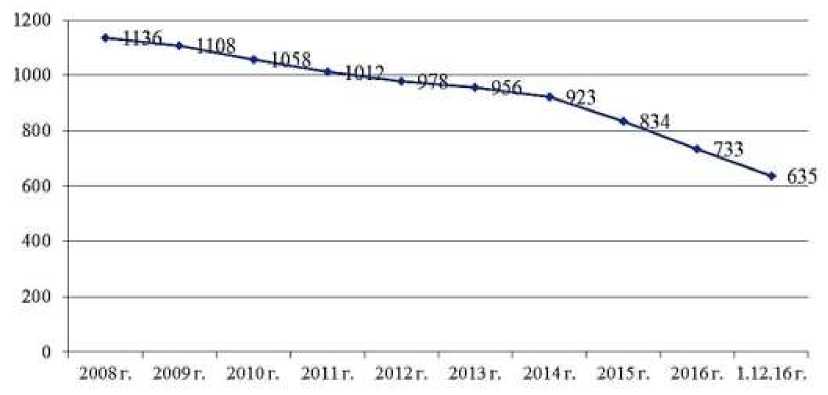

В соответствии со сведениями Банка России на 01.10.2016 года число функционирующих коммерческих банков России составляет – 649, и только у 346 банков размер уставного капитала соответствует условиям закона [11]. Таким образом, 303 банка, минимальный размер уставного капитала которых ниже определенного размера, можно смело относить к банкам с повышенным риском, так как их деятельность ограничена временными рамками: они либо покинут рынок, либо станут каким-то образом реорганизовываться. Направленность сокращения коммерческих банков в РФ не прекращается до сих пор, таким образом в 2016 году были отозваны лицензии у 82 банков [5], а всего с начала 2008 года отозвано уже 501 лицензии банков. Четко динамику отзыва лицензий можно проследить на рисунке 1, где представлены сведения ЦБ РФ о числе кредитных организаций (КО), обладающие право на осуществление банковских операций. Сведения представлены на 1.01. за период с 2008 г. по 2016, а также на 01.12.16 г [10].

Рис. 1. Количество банков в России в период с 1.01.08 г. по 01.12.16 г.

Источник: составлено авторами по данным официального сайта ЦБ РФ

На сегодняшний день ЦБ РФ выполняет политику, нацеленную на поощрение межбанковских сделок как метода увеличения концентрации банковского капитала, как снижение количества мелких и средних банков и создание на их месте крупных. В начале ноября 2016 года также было информировано, что ЦБ предлагает «усталым» собственникам банков отдавать активы банка в фонд консолидации, для того чтобы затем приобрести долю в крупном банке, если кредитный портфель переданных кредиторов станет обслуживаться [6].

Начиная с 2014 года, российский рынок банковских слияний и поглощений испытывает не лучшие времена. Согласно сведениям

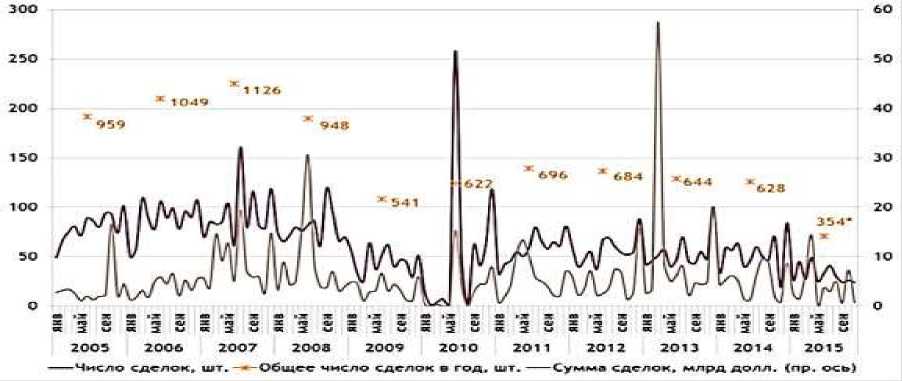

Если рассмотреть динамику сделок слияний и поглощений в России в 2005–2015 гг., то очевидно, что число всех сделок по всем секторам экономики в России значительно уменьшается. Данная тенденция более наглядно проявлено в период с 2011г. по 2014 г., когда число рыночных сделок финансовой концентрации, совершенных с заинтересованностью российских компаний, уменьшилось почти на 50% – с 696 сделок в 2011 году до 354 сделок в 2015 году (рис 2).

Сокращение инициативности российских компаний в сфере слияний и поглощений прослеживается также в 2016 году. Основными игроками на российском рынке в данный момент существовали зарубежные инвесторы, в основном из Франции, США, Норвегии и Кипра. С 2009 года стартовал массовый исход иностранных банков с российского рынка, это было связано, как с эффективной минимизацией потерь, так и с общеполитической обстановкой.

-

- приобретение Сбербанком инвестиционного банка «Тройка-Диалог», что позволило Сбербанку увеличить свой рынок инвестиционных услуг;

-

- приобретение банком ВТБ (ПАО) ОАО «Транскредитбанка», сумма сделки - 1,7 млрд долл [9].

На современном этапе в российском банковском бизнесе сформировалась направленность развития банковских групп: в 2012 году пятерка крупных банковских групп выглядела следующим образом: группа Сбербанка, группа ВТБ, группа Газпромбанка, группа Внешэкономбанка и группа Альфа банка [2].

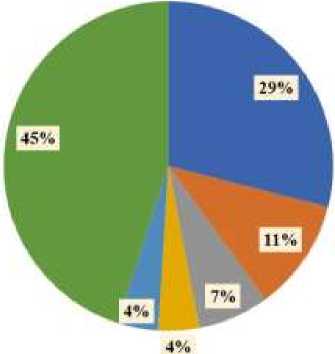

В 2015 году в перечень наиболее крупных по размеру активов банков ступили: ПАО «Сбербанк» – 29%, Банк ВТБ (ПАО) и Банк ВТБ-24 (ПАО) – 15%, «Газ-промбанк» (АО) – 7%, ПАО Банк ФК «Открытие» – 4% (рис. 3).

■ ПАО "Сбербанк России"

■ Банк ВТБ (ПАО)

• "Газпромбанк" (АО)

Банк ВТБ 24 (ПАО)

■ ПАО Байк "ФК Открытие"

■ Прочие

Рис. 3. Распределение активов в банковском секторе, % [3]

приобрел, таким образом, активы у ОАО «Пробизнесбанка», а банк АКБ «Российский Капитал» (ПАО) – у ОАО «Нота-Банка» [9]. Сущность подобных сделок – это приобретение активов, но вместо оплаты действующий банк забирает себе обязательства вкладчиков. Заинтересованность действующего банка в клиентской базе заемщиков и вкладчиков.

Таким образом, на сегодняшний день слияния и поглощения в банковском бизнесе России проводятся, в первую очередь, с целью укрупнения показателей кредитной организации, для повышений ее экономической стабильности. ЦБ проводит политику, нацеленную на стимулирование межбанковских сделок как метода усиления концентрации банковского капитала, а всё увеличивающийся отзыв банковских лицензий вынуждает размышлять почти все мелкие и средние банки на тему слияний между собой с целью укрупнения.

По мнению специалистов, «чистого» банковского слияния, при котором оба партнера сделки добиваются синергетического результата, в России почти не бывает. Обычно все же крупный игрок «поглощает» более мелкого «коллегу», «добровольных» поглощений в нашей стране можно сказать, что отсутствует.

Список литературы Процессы слияний и поглощений в российском банковском бизнесе

- Федеральный закон от 2 декабря 1990 г. №395-1-ФЗ «О банках и банковской деятельности»: ред. от 3 июля 2016г.: с изм. и доп., вступ. в силу с 1 сентября 2016 г. . -Режим доступа: http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=200109&fld=134&dst=1000000001,0&rnd= 0.6972198182372045#0

- ИНТЕРФАКС-100. Банки России. Основные показатели деятельности . -Режим доступа: http://www.finmarket.ru/database/rankings/?rt=20 (дата обращения: 20.01.2017).

- На уровне отдельных регионов России число представленных банков может сократиться вдвое . -Режим доступа: http://www.finam.ru/analysis/investorquestion00001/na-urovne-otdelnyx-regionov-rossii-chislo-predstavlennyx-bankov-mozhet-sokratitsya-vdvoe-20150930-12100/(дата обращения: 21.01.2017).

- НРА: слияния и поглощения среди российских банков почти прекратились . -Режим доступа: https://ria.ru/economy/20160610/1445681022.html (дата обращения: 20.01.2016).

- Полный список банков, лишенных лицензии в 2016 году . -Режим доступа: http://bankogolik.com/nolicense-2016.html (дата обращения: 19.01.2017).

- Предложение «уставшим» собственникам банков . -Режим доступа: http://www.ra-national.ru/ru/node/59230 (дата обращения: 19.01.2017).

- Прекращение слияния и поглощения российских банков . -Режим доступа: http://www.ra-national.ru/ru/node/58908 (дата обращения: 20.01.2016).

- Реорганизация кредитной организации: виды, формы, регистрация ЦБ РФ . -Режим доступа: http://www.be5.biz/pravo/bkia/31.htm (дата обращения: 19.01.2017).

- Рынок банковских слияний и поглощений: актуальное состояние и перспективы . -Режим доступа: http://www.ra-national.ru/ru/node/58903 (дата обращения: 20.01.2017).

- Сведения о количестве действующих кредитных организаций и их филиалов в территориальном разрезе по состоянию на 01.12.2016 . -Режим доступа: http://www.cbr.ru/statistics/print.aspx?file=bank_system/cr_inst_branch_011216.htm&pid=lic&sid=itm_3982 (дата обращения: 19.01.2017).

- Уставный капитал банка . -Режим доступа: https://bankirsha.com/ustavnyy-kapital-kreditnoy-organizacii.html (дата обращения: 19.01.2017).

- ЦБ представил проект основных направлений ДКП . -Режим доступа: http://www.vestifinance.ru/articles/75555 (дата обращения: 19.01.2017).