Продукты и услуги на банковском рынке России

Автор: Фотиади Наталья Валентиновна

Журнал: Вестник Российского нового университета. Серия: Человек и общество @vestnik-rosnou-human-and-society

Рубрика: Экономические науки

Статья в выпуске: 3, 2020 года.

Бесплатный доступ

Рассмотрены банковские продукты и услуги, предлагаемые клиентам. Кратко проанализированы темпы роста корпоративного и розничного кредитования по группам банков, темп прироста привлеченных средств физических лиц. Охарактеризованы данные по интернет-банкингу, мобильным приложениям, развитию системы быстрых платежей Центрального банка Российской Федерации, услуг по биометрии.

Банковская деятельность, коммерческие банки, онлайн-услуги, мобильное приложение, банковские продукты и услуги, кредитование, привлеченные средства, удаленное обслуживание

Короткий адрес: https://sciup.org/148309310

IDR: 148309310 | УДК: 336.717 | DOI: 10.25586/RNU.V9276.20.03.P.104

Products and services on the Russian banking market

The banking products and services offered to customers are considered. The growth rates of corporate and retail lending by groups of banks and the growth rate of funds raised from individuals are briefly analyzed. The data on Internet banking, mobile applications, the development of the fast payment system of the Central Bank of the Russian Federation, and biometrics services are characterized.

Текст научной статьи Продукты и услуги на банковском рынке России

В банковской деятельности важное место занимают проведение операций и предоставление услуг. Вся деятельность банков направлена на удовлетворение потребностей клиентов. Поэтому главным моментом является качественное предоставление банковских услуг. Под банковскими услугами в целом понимают комплекс операций для клиентов и потребителей банка, который позволяет получать прибыль на рынке банковской деятельности.

Банковские услуги предоставляются клиентам на длительный период, они могут носить доверительный характер, исполняются согласно нормативным и законодательным актам. Предоставляемые банком продукты и услуги активно развиваются. К ним относятся: открытие разнообразных счетов, различные виды кредитов и де- позитов, переводы и размещение денежных средств, выпускаемые банком карты, дистанционное банковское обслуживание, электронная коммерция и др. Наибольший объем операций в настоящее время приходится на электронные банковские услуги. Важно отметить, что сегодня это актуально, поэтому банкам необходимо дальнейшее развитие данного вида услуг.

Российский рынок банковских продуктов и услуг постоянно изменяется. Это связано с развитием информационных технологий, появлением новых инструментов, повышением качества обслуживания, возникновением конкурентных преимуществ.

В первом полугодии 2019 г., несмотря на слабый приток привлеченных средств, наблюдался рост кредитования. Драйверами роста как в розничном, так и в корпоратив-

Фотиади Н.В. Продукты и услуги на банковском рынке России ном сегменте выступили госбанки. Однако в гарантийном бизнесе частные банки были активнее государственных и увеличили долю рынка с 8 до 12% за последние два года [2].

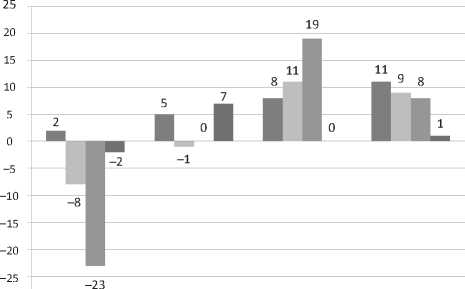

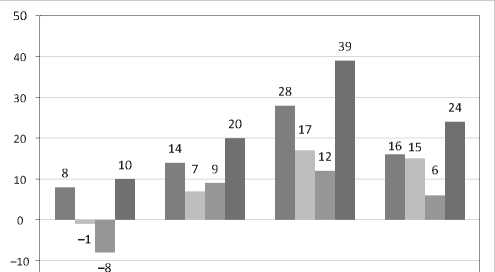

В первом полугодии 2019 г. госбанки показали наибольший рост как розничного, так и корпоративного кредитования. Так, портфель корпоративных кредитов госбанков в среднем вырос на 11% в годовом выражении против 8% за 2018 г. (рис. 1), однако их розничное кредитование пока- зало в среднем замедление (+16% в годовом выражении по итогам первого полугодия 2019 г. против 28% в 2018 г. (рис. 2)). В то же время у частных банков снизились средние темпы прироста не только розничного, но и корпоративного кредитования (+9% по итогам первого полугодия 2019 г. против 11% за 2018 г.). Несмотря на рост кредитования у всех анализируемых групп банков, по итогам первого полугодия 2019 г. отмечается стагнация или даже сокращение ресурсной базы [2].

2016 г. 2017 г. 2018 г. первое полугодие 2019 г.

■ Государственные Частные ■ Иностранные ■ Окологосударственные

Рис. 1. Темпы роста корпоративного кредитования по группам банков, % [2]

2016 г. 2017 г. 2018 г. первое полугодие 2019 г.

■ Государственные Частные ■ Иностранные ■ Окологосударственные

Рис. 2. Темпы роста розничного кредитования по группам банков, % [2]

106 в ыпуск 3/2020

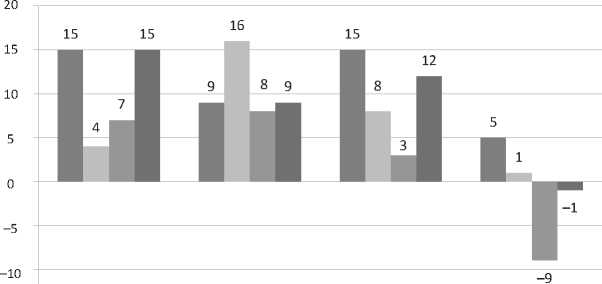

В первом полугодии 2019 г. у большинства банков темпы роста розничного кредитования замедлились на фоне сужения базы качественных заемщиков. Наибольшее замедление кредитования физических лиц произошло у розничных банков (средний темп прироста составил 8% за 1-е полугодие 2019 г. против 22% по итогам 2018 г.), в то время как универсальные банки в среднем сохранили высокие темпы роста (+16% за первое полугодие 2019 г. против 17% за 2018 г.), что позволило им удержать маржу на уровне 2018 г. (4,8%). По итогам первого полугодия 2019 г. портфель кредитов физлиц почти не увеличился, только у расчетно-инвестиционных банков (средний темп прироста составил 1,2% в первом полугодии 2019 г. против 13% за 2018 г.), в результате чего уровень их маржи снизился с 3,5 за 2018 г. до 2,7% за первое полугодие 2019 г. в годовом выражении. На фоне замедления розничного кредитования банки стали менее активно привлекать вклады физлиц. По итогам первого полугодия 2019 г. привлеченные средства физических лиц незначительно выросли только у универсальных (+5% в годовом выражении против 15% за 2018 г. в среднем по группе) и розничных банков (в пределах 1,5% (рис. 3), у корпоративных и расчетно-инвестиционных банков в среднем наблюдался отток вкладов физлиц [2].

2016 г. 2017 г. 2018 г. первое полугодие 2019 г.

■ Универсальные ■ Розничные ■ Корпоративные ■ Расчетно-инвестиционные

Рис. 3. Средний темп прироста привлеченных средств физических лиц, % [2]

С целью развития розничного бизнеса банки развивают и расширяют услуги, предлагаемые населению. Огромное значение сегодня имеют продукты и услуги для предприятий малого и среднего бизнеса. Это новое направление в деятельности банков, которое получает поддержку со стороны государства.

Фотиади Н.В. Продукты и услуги на банковском рынке России 107

тесты для потенциальных соискателей. Помимо сервисов, растет и количество продуктов, которые могут предложить банки на своих сайтах и их сателлитах. На смену сотрудникам приходят онлайн-ча-ты, в которых можно обсудить достаточно большое количество вопросов-обращений клиентов банка, онлайн-кредиты, вклады, которые можно открыть и пополнить картой, погасить задолженность различных инстанций, а также перевести денежные средства своим родственникам, заменяют поход в банк. Мобильные приложения, функционал которых растет ежегодно, также являются неотъемлемой частью любого digital-продвижения продуктовой линейки [3].

Самыми распространенными функциями мобильного банка сегодня стали такие, как онлайн-чаты с сотрудниками банков, привязка карт сторонних банков к текущему счету, авторизация по отпечатку пальца, оплата на кассах с помощью телефона, распознавание лиц для авторизации и оплаты, скан квитанций и штрихкодов.

Обзор интернет-сайтов показал, что начиная с 2019 г. некоторые крупные банки подключились к системе быстрых платежей (СБП) Центрального банка Российской Федерации. Это означает, что деньги можно переводить на счет клиента без номера карты – по номеру его мобильного телефона. К этой системе с 2019 г. подключились такие банки, как ВТБ, «Альфа-банк», «Райффайзенбанк», «Тинькофф Банк», Промсвязьбанк, Росбанк, СКБ-Банк, Совкомбанк, «Ак Барс Банк», Газпромбанк, «КИВИ Банк» и др. Сбербанк заинтересован в разработке своей системы быстрых переводов.

Банк России, который является оператором СБП, в первый год работы системы установил нулевые комиссии для банков, а с 2020 г. они составят от 1 до 6 руб. в за- висимости от суммы перевода. Максимальная сумма одной операции – 600 тыс. руб. Готовность присоединиться к СБП в будущем выразили еще 40 банков. Сам ЦБ хочет сделать участие в ней обязательным для всех банков, в том числе для Сбербанка, который не согласен сделать это в добровольном порядке. Соответствующий законопроект в настоящее время находится на рассмотрении в Госдуме [4].

Также среди услуг, предоставляемых банками, станет удаленное обслуживание клиентов по их биометрическим данным. Немногие банки пока могут позволить предоставление данного вида услуг. В Москве это можно сделать более чем в 40 отделениях крупнейших банков. Однако представители банков считают, что услуга по сбору биометрии может окупиться только для крупных банков, в первую очередь Сбербанка. Поэтому говорить о массовом использовании биометрии в российских банках пока рано. Тем не менее эксперты ожидают, что с 2020 г. новая услуга станет одним из драйверов развития банковской системы. В борьбе за клиента выиграет тот, кто сможет привлечь его интересной услугой, обеспечив при этом максимальную защиту данных. «Альфа-банк» уже предлагает депозитарий с доступом по рисунку вен ладони, а «Тинькофф Банк» запустил в регионах присутствия «биометрических курьеров» [5].

С учетом представленных данных можно подвести итог. На 1 августа 2019 г. в России действовало 456 кредитных организаций. Рост активов кредитных организаций в июле в значительной мере произошел за счет увеличения их депозитов и средств на корреспондентских счетах в Банке России. Расширение кредитования в основном обеспечил розничный сегмент. В динамике показателей корпоративного креди-

108 в ыпуск 3/2020

тования сохранялись разнонаправленные тенденции. Продолжился умеренный рост рублевых корпоративных кредитов, которые увеличились на 0,4%. Прибыль (нетто) банковского сектора за семь месяцев 2019 г. составила 1 178 млрд руб., за семь месяцев 2018 г. – 776 млрд руб. [1].

Предлагаемые на рынке банковские продукты и услуги непосредственно за- висят от реальных доходов населения и возможностей банков. Наибольший удельный вес приходится на крупнейшие госбанки. Среди предлагаемых активных операций спросом пользуются ипотечные и потребительские кредиты, безналичные способы расчетов с использованием новейших банковских продуктов и технологий.

Список литературы Продукты и услуги на банковском рынке России

- О развитии банковского сектора Российской Федерации в январе - июле 2019 г. Информационно-аналитический материал. URL: https://cbr.ru/collection/collection/file/22609/razv_bs_19_07.pdf (дата обращения: 27.05.2019).

- Обзор банковского сектора за 1-е полугодие 2019 года: рентабельность не гарантирована // Эксперт РА. URL: https://raexpert.ru/researches/banks/bank_sector_1h2019 (дата обращения: 27.05.2019).

- Тенденции развития онлайн банковских услуг в 2019 году // Банковский рейтинг. URL: https://bank-rating.ru/статьи/тенденции-развития-онлайн-банковских-услуг-в-2019-году (дата обращения: 27.05.2019).

- Чернышова Е., Литова Е. ВТБ подключился к системе переводов ЦБ по номеру телефона // РБК. URL: https://www.rbc.ru/finances/25/03/2019/5c98a1279a794749725782f8 (дата обращения: 27.05.2019).

- Эксперты рассказали, какие банковские новинки ждут россиян в 2019 году // РИА Новости. URL: https://ria.ru/20181228/1548834820.html (дата обращения: 27.05.2019).