Продвижение венчурного капитала на основе модели стратегического управления

Автор: Мугаева Екатерина Викторовна

Журнал: Общество: политика, экономика, право @society-pel

Рубрика: Экономика

Статья в выпуске: 8, 2018 года.

Бесплатный доступ

В связи с модернизационными процессами в мировой и национальной экономике проблема формирования эффективной модели развития венчурного инвестирования в России приобрела высокую актуальность. Обоснование стратегии венчурного инвестирования реализовано на основе принципов управленческой парадигмы, ориентированной на цели обеспечения максимального дохода на инвестиции при приемлемом риске, дифференцированном для каждого инвестора с учетом особенностей пространственной и временной диверсификации инвестиционного процесса. При этом пространственная диверсификация гарантируется благодаря тому, что в рамках системы венчурных вложений в одно и то же время имеют все шансы финансироваться несколько проектов, а в рамках каждого принятого к реализации проекта может выбираться сценарий становления, обеспечивающий минимизацию рисков при одновременном увеличении цены. Кратковременная диверсификация учитывает одновременное нахождение средств инвесторов на различных этапах жизненного цикла финансируемых проектов. Рынок венчурного инвестирования в России находится на стадии становления и нуждается в создании специализированных организационных элементов, механизмов их функционирования и взаимодействия. Без участия государственных фондов система венчурного инвестирования не сможет достичь необходимого уровня развития в сжатые сроки, как этого требуют современные экономические темпы роста.

Инвестиции, венчурный фонд, инновационный проект, экономика, капитализация, управление, стратегия, реструктуризация

Короткий адрес: https://sciup.org/149132409

IDR: 149132409 | УДК: 330.322 | DOI: 10.24158/pep.2018.8.15

Promotion of venture capital based on the strategic management model

Due to the modernization processes in the global and national economy, the problem of creating an effective model for venture investment development in Russia has recently become highly relevant. A sound venture investment strategy is implemented on the basis of the principles of the management paradigm focused on providing the maximum return on investments at the acceptable risk differentiated for each investor in the light of spatial and temporal diversification of the investment process. At the same time, spatial diversification is guaranteed due to the fact that within the system of venture investments, several projects can be financed at once, and within each project to be implemented, it is possible to choose the scenario to minimize risks while increasing prices. The short-term diversification takes into account the situation when the investors’ funds are simultaneously located at different stages of the financed projects. The venture capital market in Russia is evolving; it requires the specialized arrangement elements, mechanisms of their functioning and interaction. Without public funds, the venture capital system will not be able to achieve the necessary level of development in a short time, as required by modern economic growth rates.

Текст научной статьи Продвижение венчурного капитала на основе модели стратегического управления

ПРОДВИЖЕНИЕ ВЕНЧУРНОГО КАПИТАЛА НА ОСНОВЕ МОДЕЛИ СТРАТЕГИЧЕСКОГО УПРАВЛЕНИЯ

Технологические нововведения становятся все более значимы для обеспечения стабильного экономического роста за счет интенсификации производства, превращая научно-исследовательскую и опытно-конструкторскую деятельность в основной фактор инновационной экономики.

Учитывая, что создание новации – это непрерывный процесс творческой деятельности, направленный на создание нового товара и услуг, материалов и технологий, новых организационных форм, обладающих научно-технической новизной, имеющий своей целью удовлетворение новых общественных или индивидуальных потребностей, источники его ресурсного обеспечения имеют диверсифицированный характер и включают различные источники венчурного инвестирования.

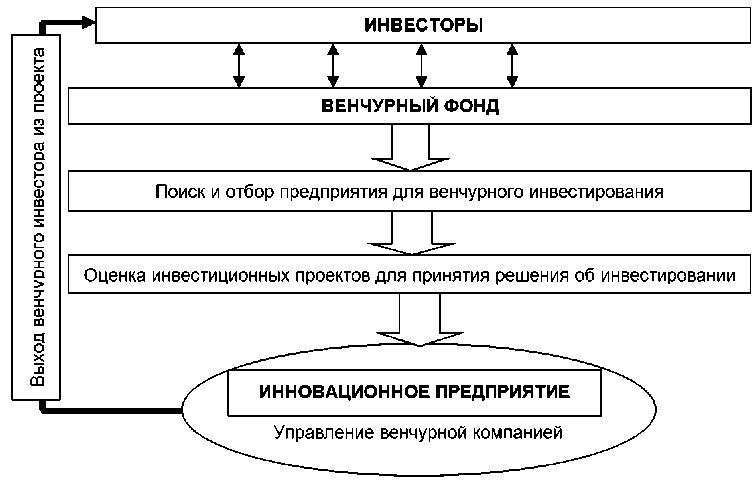

Модель венчурного инвестирования инновационного проекта предприятия можно представить в виде циклической последовательности ряда этапов (рисунок 1).

Первым этапом процесса венчурного инвестирования является формирование венчурного фонда. Следующий этап – поиск и отбор проектов инвестирования. Он является ключевым во всей цепочке венчурного финансирования. Инвесторы венчурных инвестиций должны определить, какой из потенциальных проектов будет перспективным и реализация какого из них принесет максимальную прибыль инвестору.

Рисунок 1 – Модель венчурного инвестирования [1]

На следующем этапе проводится оценка инновационного предприятия и принимается решение об инвестировании. Для этого определяется, на какой стадии развития инновационного предприятия необходимы венчурные инвестиции.

Представление о распределении инвестиций по стадиям инновационного цикла дают материалы таблицы 1 [2].

Таблица 1 – Распределение инвестиций в инновационные компании России по стадиям инновационного цикла (2013–2017 гг.)

|

Показатель |

Посевная, начальная, ранняя стадии (VC) |

Стадии расширения, реструктуризации и поздняя стадия (PE) |

||||||||

|

2013 |

2014 |

2015 |

2016 |

2017 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

Число сделок |

188 |

229 |

190 |

204 |

178 |

30 |

26 |

13 |

7 |

15 |

|

Объем инвестиций, млн долл. |

285 |

150 |

150 |

125 |

129 |

2360 |

726 |

893 |

687 |

1359 |

Из данных таблицы 1 видно, что в 2017 г. были зафиксированы инвестиции в инновационные компании, находящиеся на ранних стадиях развития инновационного цикла, суммарным объемом около 129 млн долл., что составляет 9 % от общего объема зафиксированных по всему инновационному циклу инвестиций. Динамика роста инвестиций в посевную стадию была намного выше, чем в последующие стадии инновационного цикла. Число сделок в 2017 г. на 26 меньше, чем 2016 г., и на 10 меньше, чем в 2013-м.

Как и в предыдущие годы, в 2017 г. большая доля инвестиций приходится на стадии расширения и реструктуризации. В целом в 2017 г. на стадии расширения, реструктуризации и позднюю стадию приходится инвестиций в размере 1359 млн долл. Сравнивая данные 2013 г. – 30 сделок (2360 млн долл.) и 2017 г. – 15 сделок (1359 млн долл.), можно сделать вывод, что доля в общем объеме инвестиций в 2017 г. составляет свыше 91 %. В настоящий период наблюдается тенденция увеличения роли прямого инвестирования, поскольку доступ к долговому финансированию ограничен, особенно для компаний относительно небольшой капитализации [3, с. 29].

Далее следует этап управления венчурным проектом инновационного предприятия. На этом этапе, помимо участия в совете директоров и решения текущих вопросов, управляющая компания оказывает нефинансовую помощь инновационному предприятию. После удачного завершения инвестирования проекта венчурный фонд принимает решение об окончании процесса инвестирования [4].

Рост совокупной капитализации PE- и VC-фондов, отмеченный в 2017 г., продолжился и в первом полугодии 2018 г. (чистый прирост составил около 1,4 млрд долл.). Число новых PE- и VC-фондов, появившихся на рынке в первом полугодии 2018 г., было достаточно велико – 13, что составило 48 % от числа новых фондов 2017 г. Доля новых фондов, которые были созданы при участии государственных структур, была значительна – около 38 %. Для сравнения: за весь 2017 г. на рынок вышло 27 новых фондов, при этом доля новых фондов с участием государственного капитала составила 26 %.

В целом государство продолжает оставаться активным игроком венчурного рынка – на его долю приходится 28 % от общего числа действующих фондов. Можно предполагать, что ожидаемый в ближайшие годы активный выход новых фондов, созданных при участии институтов развития, позволит по меньшей мере сохранить или даже приумножить указанное соотношение.

Говоря об отраслевых предпочтениях VC-фондов с участием государственного капитала, по-прежнему можно констатировать, что эти фонды остаются доминирующим источником инвестиций. 89 % этих фондов сфокусированы на инвестициях в реальный сектор экономики или имеют смешанные отраслевые предпочтения.

Анализ отраслевых предпочтений новых VC-фондов, вышедших на рынок в первой половине 2018 г., пока не позволяет сделать вывод о существенном изменении интересов инвесторов. Очевиден перевес в сторону сектора информационно-коммуникационных технологий и смешанных отраслевых предпочтений – более 60 % новых фондов [5].

Основные стратегии, модели, инструменты создания и взаимодействия венчурных компаний с фондами и источниками финансирования показывают их низкую эффективность. В связи с этим необходимо более глубоко исследовать процессы проникновения венчурного капитала в регионы и эффективный опыт стратегического управления ими [6, с. 96].

Наличие стратегии развития и управления венчурным финансированием инвестиционных проектов помогает более активно реагировать на изменения во внешней и внутренней среде.

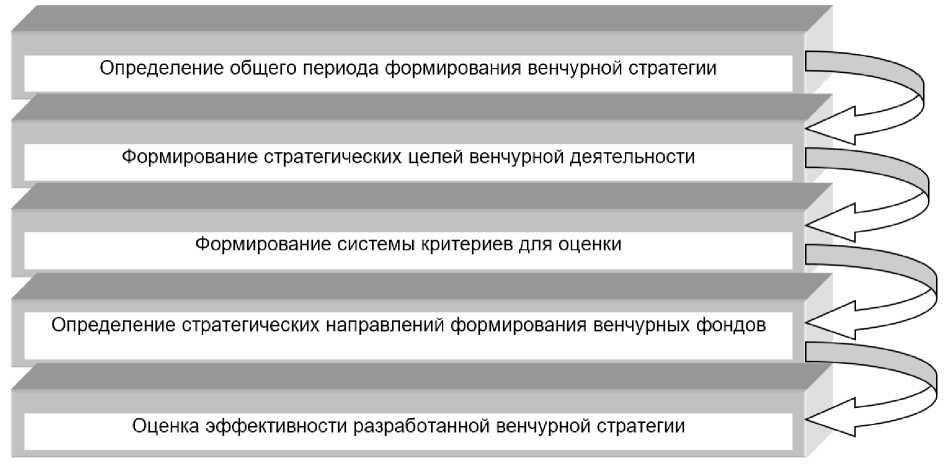

Проанализировав существующие подходы к процессу разработки механизма управления венчурными инвестициями, можно представить следующую последовательность формирования венчурной стратегии (рисунок 2). В отличие от традиционных точек зрения на алгоритм формирования стратегии управления венчурными инвестициями предложена последовательность этапов, связанная с оценкой конечного результата – эффективности разработанной венчурной стратегии [7].

Рисунок 2 – Последовательность действий при формировании стратегии управления венчурными инвестициями

Этап формирования стратегии находится в зависимости от нескольких характеристик:

-

– от длительности периода, принятого для формирования совместной стратегии становления фирмы;

-

– вероятностей прогнозирования состояния становления экономики и инвестиционного рынка;

-

– времени для «созревания» и воплощения выхода из венчурного плана;

-

– отраслевого приспособления фирмы;

-

– объемов фирмы – чем больше предприятие, тем на более долгий срок потребуется разрабатывать стратегию [8, с. 127].

При заключении сделки стратегическим венчурным инвестором изменения затрагивают все направления деятельности инновационного предприятия.

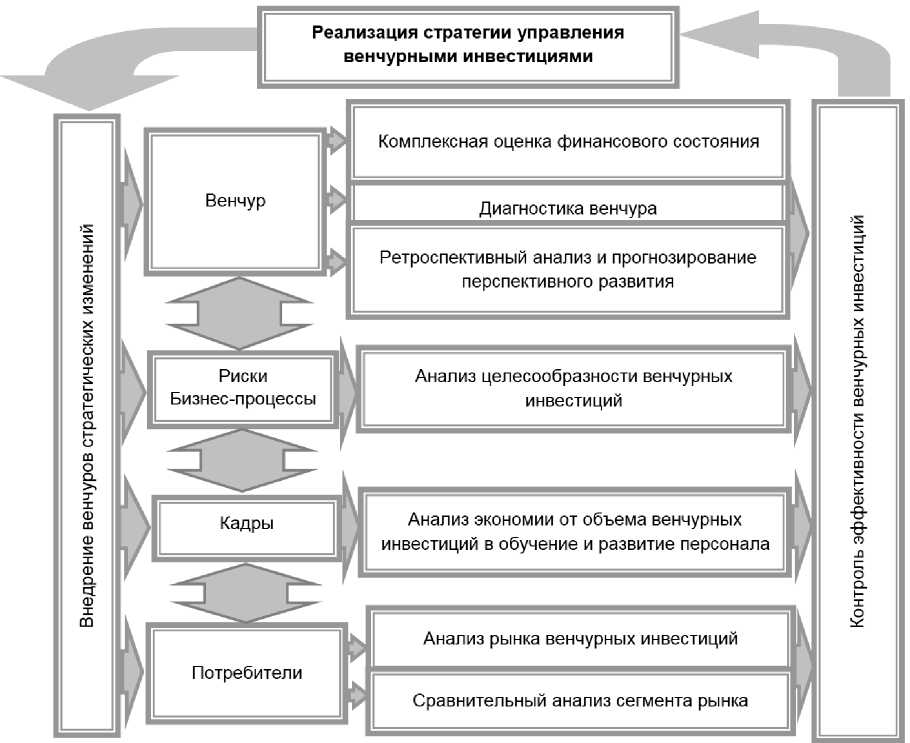

Реализация венчурных инвестиций в соответствии с целями деятельности инновационной компании является самым длительным и сложным этапом процесса стратегического управления венчурными инвестициями (рисунок 3).

Кадры

Реализация стратегии управления венчурными инвестициями

Венчур

Риски Бизнес-процессы

Потребители

Комплексная оценка финансового состояния

Диагностика венчура

Анализ рынка венчурных инвестиций

Сравнительный анализ сегмента рынка

Анализ экономии от объема венчурных инвестиций в обучение и развитие персонала

Ретроспективный анализ и прогнозирование перспективного развития

Анализ целесообразности венчурных инвестиций

Рисунок 3 – Обобщенная схема реализации стратегии управления венчурными инвестициями на инновационном предприятии

К основным проблемам, возникающим в процессе реализации стратегии, можно отнести следующие.

-

– Изменения финансовых и нефинансовых показателей, происходящие после венчурного финансирования, их влияние на финансовые результаты и стоимость активов могут не соответствовать запланированным показателям и привести к снижению стоимости инновационной компании.

-

– Важной особенностью реализации стратегии в процессе венчуризации является недопущение реализации традиционных целей за счет средств венчурного инвестора.

-

– Длительность периода изменения стратегических целей компании после заключения сделки влияет на риски венчурного проекта.

Исходя из этого, необходим постоянный контроль за соответствием прогнозным показателям и, как следствие, получением запланированной стоимости инновационной компании в процессе управления стратегией развития.

Комплексный подход к управлению реализацией стратегии и использование полученных показателей контроля соответственно прогнозным показателям для венчурного инвестора позволят своевременно решать возникающие проблемы, а в случае успешной интеграции – планировать дальнейшие венчурные сделки.

Ссылки и примечания:

-

1. Рисунки 1–3 составлены автором.

-

2. Обзор рынка. Прямые и венчурные инвестиции в России за I полугодие 2018 г. [Электронный ресурс] : аналитический сборник Российской ассоциации венчурного инвестирования. 2018. 119 с. URL: http://www.rvca.ru/up-

load/files/lib/RVCA-yearbook-I-2018-Russian-PE-and-VC-market-review-ru.pdf (дата обращения: 23.06.2018).

-

3. Там же. С. 29.

-

4. Калашников И. Инвестиционная система: воспроизводственный аспект // Экономист. 2010. № 9. С. 29–35.

-

5. Мугаева Е.В. Развитие венчурного инвестирования в практике модернизации экономики российских регионов : дис. … канд. экон. наук. Ростов н/Д., 2014. 161 с.

-

6. Голиченко О.Г. Основные факторы развития национальной инновационной системы: уроки для России. М., 2011. 640 с.

-

7. Мугаева Е.В. Указ. соч.

-

8. Венчурное инвестирование в России. Материалы к обсуждению. СПб., 2001.

Список литературы Продвижение венчурного капитала на основе модели стратегического управления

- Обзор рынка. Прямые и венчурные инвестиции в России за I полугодие 2018 г. [Электронный ресурс]: аналитический сборник Российской ассоциации венчурного инвестирования. 2018. 119 с. URL: http://www.rvca.ru/upload/files/lib/RVCA-yearbook-I-2018-Russian-PE-and-VC-market-review-ru.pdf (дата обращения: 23.06.2018).

- Калашников И. Инвестиционная система: воспроизводственный аспект // Экономист. 2010. № 9. С. 29-35.

- Мугаева Е.В. Развитие венчурного инвестирования в практике модернизации экономики российских регионов: дис. … канд. экон. наук. Ростов н/Д., 2014. 161 с.

- Голиченко О.Г. Основные факторы развития национальной инновационной системы: уроки для России. М., 2011. 640 с.

- Венчурное инвестирование в России. Материалы к обсуждению. СПб., 2001.