Проект на рынке информационных технологий: сущность, типизация

Автор: Тасаев С.В.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Вопросы имущественной политики

Статья в выпуске: 6 (33), 2004 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/170151169

IDR: 170151169

Текст статьи Проект на рынке информационных технологий: сущность, типизация

Расходы и прибыли неизвестны => неизвестно и время t. Кроме того, если стоимость ИТ-актива со временем выбывает, существует дополнительный стимул для ожидания приобретения актива, однако и доходы также уменьшаются со временем, т. к. ожидание сокращает период получения денежных потоков от приобретения ИТ-актива. Таким образом, для принятия решения должны быть приняты во внимание оба фактора (рис. 1).

ИТ-проект развития

ИТ-актив не приобретается мгновенно, а является результатом проекта развития неопределенной продолжительности τ . В течение этого времени организация продолжает инвестировать в размере меньшем или равном максимальной величине инвестиций I m . После того как проект завершен и его остаточная стоимость К равна нулю, организация приобретает актив V (рис. 2).

Обе рассмотренные модели являются лишь частными случаями общего проекта ИТ-инвестирования.

Организация инвестирует первоначальную сумму К для приобретения ИТ-актива, но вынуждена продолжать инвестирование в течение неопределенного периода времени, пока проект не будет завершен, чтобы

Инвестиции К

Получение С

Ожидание

О

Рис. 1

Начало инвестирования

Инвестирование

Ожидание

Получение V

приобрести основной актив V . Спустя неопределенный период времени, организация начинает получать денежные потоки С . Значения V , С и К со временем меняются стохастически (рис. 3).

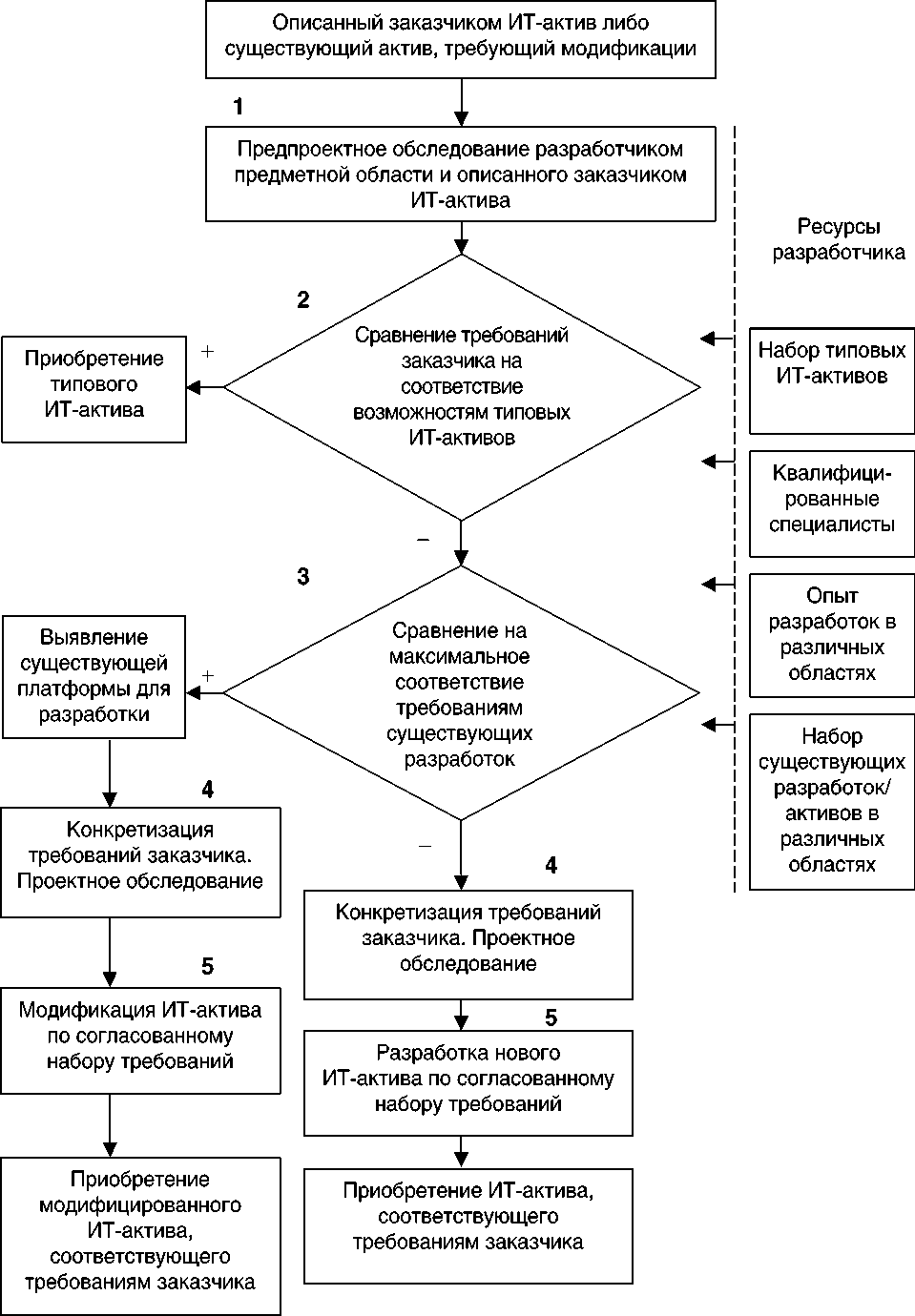

Как правило, в ИТ-проекте участвуют 2 стороны – заказчик и разработчик. Заказчик приобретает ИТ-актив с целью повышения эффективности своей деятельности либо модификации существующего ИТ-актива для расширения его функционала и(или) его адаптации к изменяющимся условиям экономической среды. Разработчик – это экономическая структура, занимающаяся разработкой ИТ-активов и обладающая ресурсной базой – набором типовых ИТ-активов, набором разработок по различным областям и сферам деятельности, опытом разработок ИТ-активов и имеющая квалифицированных специалистов. Общая схема ИТ-проекта представлена на рисунке 4.

Основной процент времени ИТ-проекта расходуется на 4 этапе (70–80 %). Необходимость в информационных услугах возникает на этапах 1–4. На этапах 1–3 информационные услуги необходимы для продажи типового (тиражируемого) ИТ-актива или для того, чтобы заинтересовать заказчика в проведении последующих этапов. Заказчик же инвестирует средства именно в информационные услуги, оказываемые на 4 и 5 этапах, т. е. за проектное обследование и за собственно разработку ИТ-актива. Зачастую возникает ситуация, когда в ходе проектного обследования изменяется и первоначальное описание ИТ-актива (функционал, возможности). Иногда заказчик инвестирует средства только в 4 этап. В этом случае он получает проектное описание ИТ-актива, а далее уже собственными средствами либо сред- ствами сторонних организаций реализует описанный проект и приобретает ИТ-актив.

Сам процесс инвестирования укладывается в описанные типы ИТ-проектов:

-

1) заказчик может инвестировать средства в разработку актива (сумма жестко согласована и инвестируется единовременно). После приобретения ИТ-актива заказчик получает денежные потоки от применения данного актива;

-

2) заказчик инвестирует средства в разработку ИТ-актива поэтапно и после завершения разработки приобретает актив, в результате чего начинает получать денежные потоки;

-

3) более распространен общий тип ИТ-проекта – заказчик инвестирует средства в разработку ИТ-актива поэтапно. На каком-то этапе он приобретает незавершенный, частично функционирующий ИТ-актив, в результате чего начинает получать денежные потоки, связанные с его приобретением, при этом инвестирование в дальнейшую разработку ИТ-актива продолжается. В результате заказчик приобретает полный ИТ-актив, после чего продолжается приобретение связанных с ним денежных потоков.

Процесс принятия решения об инвестировании в информационные услуги является комплексным. Целями организаций, принимающих решение об инвестициях в информационные услуги, могут являться достижение конкурентного преимущества путем устранения неэффективности деятельности организации, а также достижение бoль-ших организационных потенциальных возможностей. Основная сложность при анализе подобных инвестиционных проектов заключается в отсутствии прямого денежного потока, связанного с инвестициями.

Получение С

Инвестиции К

Инвестирование

Получение V

Ожидание

О

t

Ti

Т2

т