Проектирование финансовой деятельности предприятия

Автор: Левчаев П.А.

Журнал: Инженерные технологии и системы @vestnik-mrsu

Рубрика: Экономика

Статья в выпуске: 3-4, 2005 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/14718664

IDR: 14718664

Текст статьи Проектирование финансовой деятельности предприятия

По меткому замечанию Г. Саймона, сущность менеджмента составляет проектирование (дизайн), предполагающее в свою очередь творческую свободу действий, способность вносить изменения в систему |8]. Проектирование прежде всего «означает управление рычагами, определяющими уровень разделения труда и механизмы координации и тем самым — функционирование организации» [5, с. 53].

Рациональное формирование и проектирование системы финансовых ресурсов как объекта и системы управления как субъекта должны иметь в своей основе общественное разделение труда — первопричину не только формирования сфер и звеньев финансовой системы на уровне государства, обособления управленческих функций в финансовой системе предприятия, но и возникновения специализации и кооперирования внутри рассматриваемой системы. Именно такой двуединый подход, а также представление системы как динамической (предполагающей учет воспроизводственных процессов в элементах)

позволяют в наиболее полной мере учитывать особенности функционирования при адаптивном проектировании ее деятельности1

При адаптивном проектировании финансовой деятельности предприятия важность, с позиции системного похода, приобретают следующее основные части системы: объект, субъект, процесс управления. В этом аспекте мы постараемся раскрыть организацию финансовой деятельности, реализующей адаптивную направленность существования системы. Остановимся на вопросах, не рассмотренных нами ранее [2; 3].

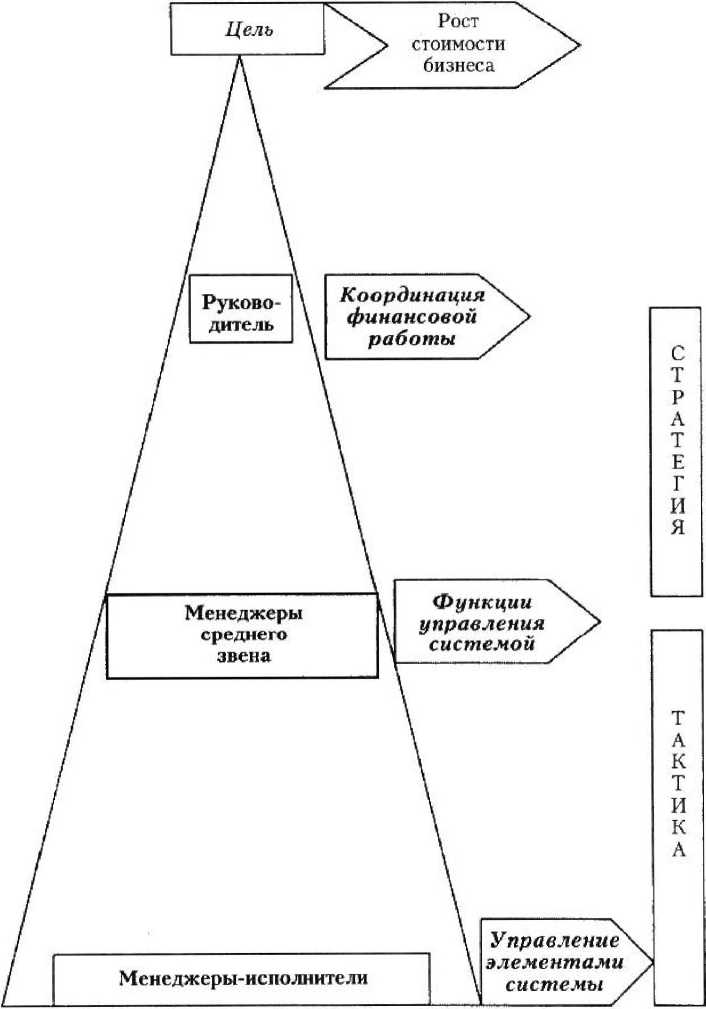

Реализация функций управления в зависимости от уровня рассмотрения имеет специфику (рис. 1). Например, высший уровень управления (топ-менеджмент), представленный руководителем, ре-

ализует главным образом координирование всей деятельности, в частности менеджеров среднего звена. Он устанавливает целевые ориентиры состояния системы в направлении миссии бизнеса. Цели такого порядка в отношении системы финансовых ресурсов представляют собой стратегические программы, максимизирующие рост стоимости бизнеса.

МИССИЯ БИЗНЕСА

Средний уровень осуществляет текущую деятельность, воздействуя на систему ресурсов; выполняет укрупненные функции в отношении стадии воспроизводственного процесса объекта (формирование и использование финансовых ресурсов) или всего управленческого цикла (нормирование, планирование, учет, анализ, регулирование финансовых ресурсов) . На менеджерах данного уровня лежит ответственность за эффективную реализацию стратегических направлений деятельности. Управленческие работники среднего звена в форме конкретных плановых заданий ведут тактическое руководство менеджерами-исполнителями.

Менеджеры низшего уровня ответственны за адекватное выполнение так тических заданий. В их ведении находятся управленческие функции в рамках отдельных элементов системы ресурсов. Они ответственны за рациональное управление финансовыми ресурсами организации и способствуют наиболее полному проведению финансовой тактики.

В стратегической и тактической деятельности менеджеров используются различные виды бюджетов, отражающих состояние системы ресурсов относительно запланированного уровня, применяются аналитические финансовые показатели и инструменты мониторинга стоимости отведенного участка работы.

Рассмотренные параметры проектирования деятельности отражены в таблице.

Таблица

Характеристика проектируемых параметров финансовой деятельности предприятия

|

Проектируемы й параметр |

Уровень управления |

||

|

верхний (топ-менеджмент) |

средний (менеджеры среднего звена) |

нижний (менеджеры-исполнители) |

|

|

Реализуемый ориентир |

Рост стоимости бизнеса |

Рациональное управление системой ресурсов |

Рациональное управление элементами системы р есу рсов |

|

Концепция (содержание) работы |

Реализация миссии |

Реализация стратегии |

Реализация тактики |

|

Содержание упр авленческой деятельности |

Координирование финансовой деятельности финансовой системы (объекта и субъекта) |

Реализация функций управления системой ресурсов (объектом) |

Реализация конкретных функций управления элементами системы (объекта) |

|

Инструментарий оформления |

Стратегические бюджеты Мониторинг стоимости бизнеса |

Тактические бюджеты Мониторинг состояния системы финансовых ресурсов (объекта) |

Операционные бюджеты Мониторинг элементов системы финансовых ресурсов объекта) |

|

Временной аспект состояния системы |

Свыше трех лет |

От года до трех лет |

Менее года |

|

Пространственные границы системы |

Бизнес компании |

Бизнес предприятий (подразделений предприятия) |

Бизнес единицы (линия, процесс) |

Другим важным аспектом адаптивного проектирования является учет фактора цикличности существования системы1 Такой акцепт исследования означает реализацию эволюционного подхода к развитию. Приведем несколько интересных, с нашей точки зрения, высказываний.

«Теория жизненного цикла позволяет выделить компоненты, благоприятствующие изменениям, а следовательно, способности к адаптации. ...Критерий гибкости становится основным. Элементы роста... зависят от соединения факторов внешней и внутренней сред. Экономическая среда кристаллизируется в факторах спроса, в технологических новшествах и в структурных условиях рынка. (Это утверждение соотносится с нашим видением проблемы, исходящим из определяющей роли производственной функции ресурсов, инновационности как фактора развивающейся системы и наличия инфраструктуры для развития системы. — П. JI.Y ... гибель экономической организации редко бывает полной и неизбежной. Распад ее выражается скорее в приобретении некоторых ее элементов другими организациями, т. е. в разделении. Кроме того, организация, приблизившись к пределу' своего существования, возрождается посредством трансформации своих структур, технологии, замены или пополнения кадров и изменения своей стратегии. Так рождается „новая'1 организация и начинается новый жизненный цикл» [ 1, с. 182, 183].

Еще более интересны утверждения так называемой астонской группы ученых и А. Чендлера [1, с. 188, 189]. Циклическая модель развития организации, разработанная группой, включает выделение определенных фаз в закономерном процессе развития, обусловливающих способность к осуществлению нововведений; возникновения организации (глобальная инновация); становления организации (успешные преобразования и радикальные инновации); зрелости организации (неудачные попытки преобразований и инноваций); успокоенного состояния (отсутствие инноваций). А. Чендлер в версии жизненного цикла разграничивает фазы, характерные для взаимоотношений с внешней средой: расширения операций и накопления ресурсов; рационализации ресурсов; экспансии в сферу новых рынков; создания новых структур.

Итак, основные цикличные процессы в системе можно объяснить, на наш взгляд, существованием следующих возмущений и специфики функционирования:

-

1) наличием стадий воспроизводственного процесса элементов в частях системы, т. е. формирования, использования ресурсов, в рамках той или иной классификации (например, по периодичности поступления доходов от ценных бумаг, по формированию заемных средств за счет кредитов банков). Это первый уровень циклов системы (микроциклов);

-

2) наличием стадий воспроизводственного процесса в рамках всей системы, т, е. формирования, использования всей совокупности ресурсов (например, по периодичности поступления выручки от реализации продукции). Это второй уровень;

-

3) наличием стадий жизненного цикла в любой системе, предполагающих колебания стоимости на протяжении ее существования (рождения, зрелости, смерти). Это третий уровень;

-

4) влиянием тождественных параметров макросреды, обусловливающих синхронные процессы в системе — в ее составляющих, резонирующих с тождественными (уровень инфляции, особенности денежно-кредитной политики и т. д.). Это внешние циклы системы (макроциклы).

Следует учитывать, что разные виды циклов могут накладываться друг на друга, специфицируя параметры цикла (образуя синергетические всплески или, напротив, деструктивные нарушения). Кроме того, к названным можно добавить цикличность системы, определяемую, например, различными требованиями внешней среды. Так обстоит дело в отношении годовой финансовой отчетности, когда предприятия стремятся достичь более качественных стоимостных показателей и отобразить их в отчетности. Но цикл, лишенный взаимности происходящих в ресурсах изменений с порождающими или порожденными изменениями тождественной природы (стоимостной), скорее следует считать косвенным.

Итак, жизненный цикл любой системы содержит этапы рождения, зрелости, смерти. Внутренние для системы и ее этапов процессы предполагают такие фазы (волны), как подъем, кризис, депрессия. Внешние для системы циклы зависят от существенных для нее параметров внешней среды и имеют аналогичные внутренним волны. Понятно, что это только основные циклические колебания, которые испытывает система. Множество иных циклических процессов (например, в элементах системы), наложение одних на другие1 приводят к расширению ее структуры и могут вызвать кризис, а нередко и разрушение (при превышении адаптационных возможностей). Кризис рассматривается как точка бифуркации, после которой эволюция системы может пойти по иному сценарию, не всегда предусмотренному управляющей подсистемой. Отмеченное подтверждает необходимость мониторинга за ключевыми стоимостными параметрами и факторами влияния па систему.

Величина обладаемой системой стоимости оказывает определяющее влияние на остальные производные от этого факторы (реализация инвестиционных, производственных проектов, взаимоотношения с дебиторами и кредиторами, реализация планируемых мероприятий стратегии развития и др.).

Следует помнить, что адаптивность системы возрастает с ее ростом и диверсифицированностью, которые порождают не только объективные процессы ее расширения вовне, но и в первую очередь приток в нее упорядоченной информации (энергии) извне, что повышает степень не-гэнтропии и жизнеспособности. В частности, форма ТНК и ФПГ позволяет сгладить многие циклические колебания, возможные при раздельном функционировании участников (оборачиваемости капитала в отраслях, переориентации средств из производств, находящихся в фазе упадка или смерти, в растущие сегменты, сезонности и т. д.).

Интересно, что моделирование деятельности хозяйствующего субъекта, его роста может основываться на модели Грейнера [4, с. 41]. Рассмотрим пять фаз роста бизнеса, предполагающие кризисные, революционные изменения на восходящей прямой эволюции (рис. 2).

1—5 - соответствующие фазам кризисные моменты в эволюционном развитии предприятия

Р и с. 2

-

1. Кризис лидерства. Фаза, приводящая к кризису, типична для становления малого бизнеса, который возникает с появления идеи производства продукции,

-

2. Кризис автономии. Сильный лидер, преодолевший кризис становления, вытягивает бизнес, устанавливает его приоритеты, обеспечивающие продвижение вперед. Здесь определяющим выступает общий интерес сотрудников, все большее число которых желает сказать свое слово в стратегии развития предприятия, что провоцирует наступление кризиса автономии.

-

3. Кризис жесткого контроля. На этом этапе объективно возникает необходимость делегирования полномочий. Основная проблема заключается в том, что руководители, как правило, полагают, что никто не способен выполнить работу лучше них. Кроме того, возможно, что часть менеджеров уже неспособна принимать нестандартные решения, и это нередко приводит к возникновению новых ситуаций, проблем. Однако нельзя забывать, что рост бизнеса не является автоматическим.

-

4. Кризис финишной ленты. Размер и возраст бизнеса диктуют необходимость стратегического планирования деятельности и проработанного взаимодействия в организации. Планомерные и четко регламентированные взаимодействия часто создают нагромождение различных инструкций, снижающих в итоге эффективность решений и приводящих к кри

-

5. Кризис сотрудничества. Внедрение структурных организационных инноваций наталкивается на сопротивление и неприятие иной культуры, чуждой устоявшейся. Сплочение возможно в достижении общей для организации цели, поэтому значимость приобретают целеориентированные команды, интегрированные системы управления.

услуги. Лицо, сформулировавшее идею, приложившее усилие для ее реализации в жизнь, начинает испытывать перегрузки от организационных, управленческих административных нагрузок.

зису. Внедрение инновационных методов управления, структурная реорганизация способствуют преодолению негативного влияния бюрократических особенностей и сложившейся корпоративной культуры.

Помимо названных кризисных моментов эволюционного развития бизнеса логично выделить и заключительный — кризис реализации миссии бизнеса. Он становится последним для функционирующего предприятия и означает, что система, пройдя успешно все кризисные, революционные этапы и фазы развития, должна определить для себя будущее. Здесь возможны следующие сценарии: постановка новой миссии бизнеса (на более высоком эволюционном витке развития); прекращение бизнеса (поскольку первоначальная идея, цель, миссия уже реализованы, а бизнес потерял импульс и вектор развития); реорганизация бизнеса, т. е. переход его в другую форму, соответствующую иному содержанию.

Таким образом, знание специфики объекта управления и особенностей функционирования субъекта позволяют проектировать финансовую деятельность предприятия для достижения поставленной цели его развития.

Список литературы Проектирование финансовой деятельности предприятия

- Лафта Дж. К. Теория организации: учеб. пособие/Дж. К. Лафта. М.: ТК Велби: Проспект, 2003. 416 с.

- Левчаев П. А. Финансовые ресурсы и стоимостные отношения предприятий национальной экономики/П. А. Левчаев; науч. ред. проф. Н. П. Макаркин. Саранск: Изд-во Мордов. ун-та, 2004. 168 с.

- Левчаев П. А. Финансовые ресурсы предприятия: теория и методология системного подхода/П. А. Левчаев; науч. ред. проф. П. В. Шичкин. Саранск: Изд-во Мордов. ун-та, 2002. 104 с.

- Математические методы и информационные технологии в экономике, социологии и образовании: сб. ст. XIV Междунар. науч.-техн. конф. Пенза: Приволжский дом знаний, 2004. 436 с.

- Минцберг Г. Структура в кулаке: создание эффективной организации/Г. Минцберг; под ред. Ю. Н. Каптуревского. СПб.: Питер, 2004. 512 с.

- Павлова Л. Н. Финансовый менджмент: Управление денежным оборотом предприятия: учеб. для вузов/Л. Н. Павлова. М.: Банки и биржи, Юнити, 1995. 400 с.

- Финансовый менеджмент: учеб. пособие/под ред. проф. Е. И. Шохина. М.: ИД ФБК-ПРЕСС, 2002. 408 с.

- Simon Н. A. The Sciences of the Artificial/H. A. Simon. Cambridge: The M.I.T. Press, 1969.