Проектирование информационной системы контроля производства и реализации продукции на примере функционального моделирования

Автор: Горюнова А.М., Латвенас П.В.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Математика, информатика и инженерия

Статья в выпуске: 9 (27), 2017 года.

Бесплатный доступ

Статья посвящена вопросам проектирования информационной системы на основе средств функционального моделирования. Авторами рассмотрены проблемы контроля производства и реализации продукции на предприятии. В статье рассмотрен процесс проектирования системы, которая позволит автоматизировать контрольные функции и сократить временные, транзакционные и финансовые издержки производства продукции.

Проектирование информационных систем, функциональное моделирование, высший субъект управления, контроль технологической линии, контроль реализации продукции, система управления предприятием, транзакционные издержки

Короткий адрес: https://sciup.org/140272216

IDR: 140272216

Designing of information system of control of production and implementation of production by the example of functional modeling

The article is devoted to the design of an information system based on functional modeling tools. The authors consider the problems of controlling the production and sales of products in the enterprise. The article describes the process of system design, which will automate control functions and reduce the time, transaction and financial costs of production.

Текст научной статьи Проектирование информационной системы контроля производства и реализации продукции на примере функционального моделирования

Контроль производства и реализации продукции на любом предприятии на текущий момент является важной социально-экономической задачей. Это связано:

-

1. С отсутствием механизмов управления производственными процессами и процессами поставки продукции;

-

2. Систематической потерей прибыли предприятиями в силу низкой автоматизации контрольно-отчетных процессов;

-

3. Отсутствием инструментов регулирования сроков реализации;

-

4. Длительностью процесса принятия управленческих решений, что влечет за собой увеличение издержек;

-

5. Отсутствием аналогов, способных автоматизировать весь вышеназванный перечень функций.

Все это обуславливает необходимость разработки современного, дешевого экономико-математического инструментария, способного сократить временные, трудовые и внутренние транзакционные издержки, связанные с оппортунистическим поведением сотрудников, квалификацией контролирующего __________________________________________________________________"Теор ия и практика современной науки" №9(27) 2017

органа, а также возможной существенной отдаленностью высшего субъекта управления от объекта управления. [1]

Существующая система контроля и управления производством представляет собой взаимосвязь четырех объектов управления, такие как СКУД, управляющий снабжением, отдел логистики и бухгалтер. Все составляющие передают данные оцениваемых параметров о количестве и номенклатуре произведенной продукции, стоимости ее реализации, текущем состоянии оборудования и т.д. Поступившая генеральному директору информация может проверяться тем же сотрудником, что и предоставил часть этой же информации (бухгалтер), самим директором, что отнимает много времени, а также посторонними лицами (аудиторами), что влечет за собой дополнительные затраты для производственного процесса. После описанного процесса проверки и анализа информации совет учредителей в роли субъекта управления может оценить полученные результаты производства и сформировать управленческое воздействие для устранения возможно выявленных нарушений.

Существующая система управления имеет следующие недостатки:

-

1. Большие интервалы времени предоставления отчетности. Максимум раз в 2-3 месяца, что влияет на скорость принятия управленческих решений.

-

2. Предоставление отчетности лицами, заинтересованными в искажении информации. Подготовкой, сверкой, проверкой отчетности, во многих случаях, занимается бухгалтерия, а перепроверкой управляющий производством. В данной цепочке существует несколько посредников, которые имеют интерес в сокрытии информации, что может привести к потере прибыли.

-

3. Сложная для восприятия форма отчета. Возможное отсутствие в составе учредителей людей, имеющих экономическое образование. Такая ситуация усложняет контроль и оценку отчетных показателей деятельности предприятия, принуждает к обращению в специальные аудиторские организации. Как следствие увеличение расходов.

-

4. Большой объем контрольных показателей в итоговом отчете. Экономическая информация, поступающая высшим органам управления в крупных предприятиях, __________________________________________________________________"Теор

-

5. Отсутствие анализа принятых управленческих решений. [3]

имеет большие объемы, что увеличивает время на её анализ, а также стоимость при найме аудиторов.

При возникновении проблемной ситуации управления субъект управления принимает решение, которое может фиксироваться в отдельных реестрах, а может не фиксироваться никаким образом. Подобный подход к решению проблемных ситуаций не позволяет накапливать управленческий опыт в решении типичных проблемных ситуациях, чтобы в дальнейшей работе предприятия выбирать наиболее оптимальные решения.

Таким образом, цель проектируемой информационной системы: сократить издержки, связанные с хищением средств на различных уровнях производства и реализации продукции, путем организации параллельного контроля нескольких крупных частей предприятия и основных элементов технологической линии, сократить время на принятие управленческих решений, фиксировать управленческие решения для ведения дальнейшей статистики их принятия, а также выбора наиболее оптимальных решений проблемных ситуаций, возникающих в дальнейшей работе предприятия, а также исключить ошибки, связанные с человеческим фактором, связанные с проверкой информации. [2]

Информационная система контроля производства и реализации продукции реализована на Web-платформе. Такой вид разработки не предполагает больших затрат, а также готовый продукт может являться мультиплатформенным, что позволяет использовать систему в качестве пользователя с различных устройств и без специального программного обеспечения с помощью сети Internet. Технологическая составляющая информационной системы включает в себя 5 частей:

-

1) Система управлением базы данных MySQL

Представляет собой программное обеспечение для работы с таблицами и запросами, поддерживающее многопользовательскую работу.

-

2) Модули взаимодействия базы данных и пользовательского интерфейса

Для выполнения данных функций подходит язык PHP, который связывает статические страницы HTML и СУБД, что делает web-страницы динамичным.

-

3) Сервер баз данных и знаний

Аппаратное обеспечение подбирается, исходя из объема обрабатываемой информации, и зависит напрямую от размеров самого предприятия;

-

4) Пользовательский интерфейс

Данный компонент реализуется с помощью языка текстовой разметки HTML;

-

5) Алгоритмы анализа производственных показателей.

Включают в себя математический и статистический аппарат, анализирующий поступающую в систему информацию с помощью различных математических методов сравнения. Также в этот компонент входят методы оптимизации, позволяющие выбрать из накопленных управленческих решений наиболее оптимальный.

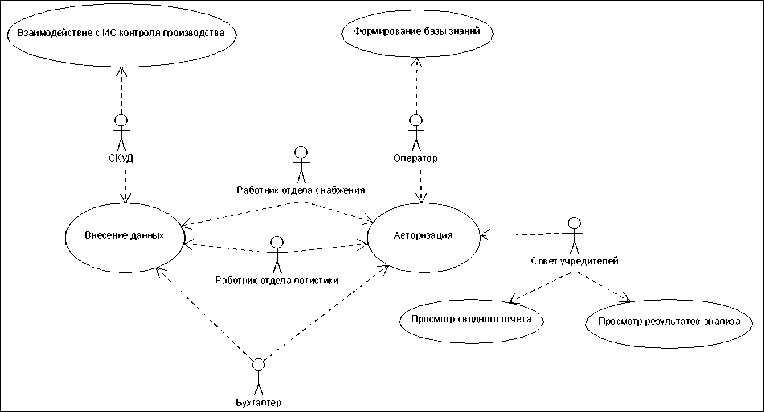

На рисунке 1 представлена диаграмма вариантов использования проектируемой системы [3].

Рисунок 1 – Диаграмма вариантов использования

Основными пользователями информационной системы контроля являются:

1 Бухгалтер. Отвечает за ввод экономических показателей, загрузку банковских документов, подтверждающих введенные данные

-

2 Работник отдела снабжения. Вводит данные о часах работы используемого оборудования, их характеристиках, поломках и выходе из строя, количестве оставшегося сырья на складе;

-

3 Оператор. Формирует базу знаний, обслуживает сервер, поддерживает работу системы контроля доступа и занесение её данных;

-

4 Соучредитель. Является конечным пользователем системы, который просматривает работу предприятия и на основе анализируемых данных принимает управленческие решения.

-

5 СКУД (система контроля и управления доступом). Передает в информационную систему данные о посещении сотрудниками рабочих мест, перемещении продукции со склада, поступлении ресурсов, оборудования и запасных частей

-

6 Работник отдела логистики. Предоставляет данные о количестве отгруженной продукции по потребителю по факту, а также данные об отправке груза.

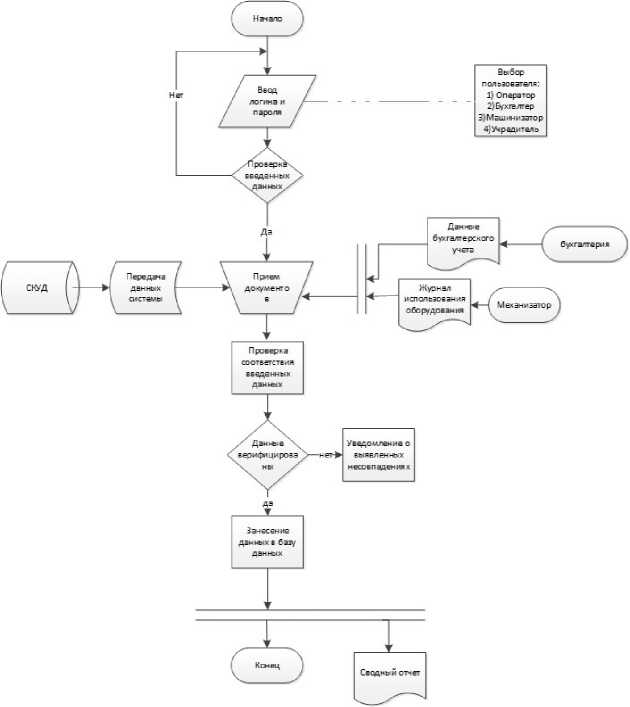

На рисунке 2 представлена схема технологического процесса [3].

Работа с системой начинается с авторизации тех пользователей, которые были названы раннее. Затем осуществляется ввод значений анализируемых показателей либо с бумажных носителей, либо автоматическая передача файла из СКУД. После этого проводится анализ производственных показателей.

Рисунок 2 – Схема технологического процесса

Алгоритм основан на проверке типа контролируемого показателя и поиске операции обработки данных. Значения всех показателей проверяются на соответствие и сохраняются в базу данных.

После внесения информации одним отделом вносится информация параллельно (если это возможно), выполняется анализ (сравнение) показателей нескольких отделов и выводится несоответствие между показателями разных отделов. Несоответствие между двумя отделами фиксируется (например, отдел склада и отдел логистики – сколько отгрузили и сколько товара осталось на складе). После этого несоответствие проверяется с другими показателями (для проверки и выявления упущенной выгоды).

После проверок и вычисления упущенной выгоды (на этом этапе может выводиться уведомление о выявлении несоответствия и предположительное место, где необходимо оперативное вмешательство) данные отправляются в бд для дальнейшей статистической информации.

Информация с каждого звена линии реализации собирается и анализируется на частоту количества несоответствий. (может выводиться график частоты и периодичности несоответствий по каждому элементу тех. Линии).

На основе отчета субъект управления принимает решение, которое является типовым (например, что необходимо поменять бригаду грузчиков). Решение фиксируется в системе. Если фиксация нарушения, связанного с тем же отделом, повторяется, то решение руководства считается неэффективным и появляется сообщение об этом.

В дальнейшем управленческие решения накапливаются и сопоставляются с типовыми проблемными ситуациями. Среди накопленных управленческих решений предлагаются наиболее эффективные.

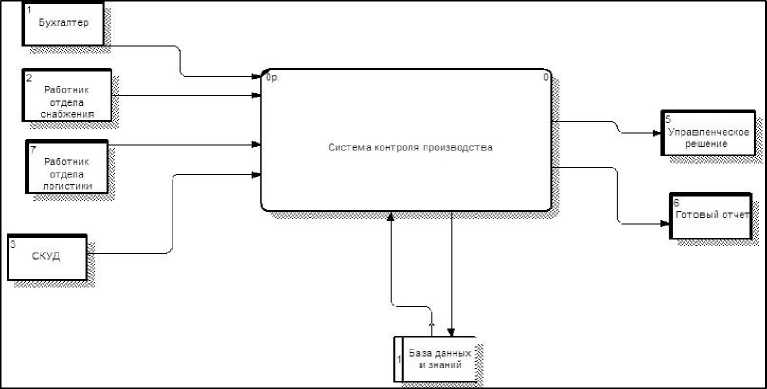

На рисунке 3 представлены информационные потоки предметной области после внедрения информационной системы контроля производства и реализации продукции.

Рисунок 3 - Контроль производства после внедрения системы (DFD как должно быть)

Сопоставляя отчетные показатели шести контрольных элементов, можно выявить несоответствия, недочеты и недостачи, которые были допущены в производстве и реализации продукции. Данные, вводимые сотрудниками различных отделов, анализируются и сопоставляются, что позволяет сделать отчетные срезы по каждой партии продукции, по работе производства в любой промежуток времени на основе адекватных данных. [2] __________________________________________________________________"Теор

После внедрения системы информационные потоки не искажаются, так как сторонние посредники удалены из процесса, все сведения сохраняются в базе данных, что позволяет проводить анализ и сравнение показателей с другими отчетными периодами, разработанная база знаний позволяет накапливать и формировать оптимальные управленческие решения.

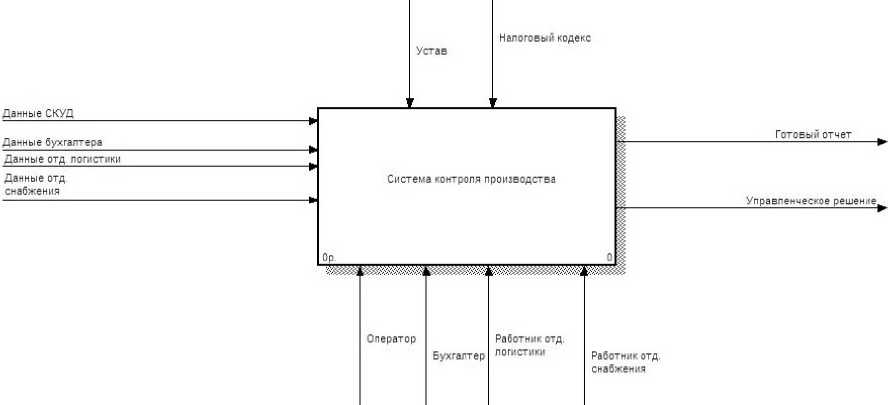

На рисунке 4 представлена IDEF0-диаграмма в нотации SADT.

Рисунок 4 – IDEF0-диаграмма в нотации SADT

Спроектированная информационная система контроля производства и реализации продукции исправляет выявленные и вышеописанные проблемы практики, позволяя:

-

1. Предоставлять максимально адекватную на данный момент времени информацию.

-

2. Формировать отчет в доступной форме

-

3. Автоматическое пополнение базы знаний

-

4. Минимизировать количество посредников

-

5. Сократить время на принятие управленческих решений

Внесением показателей в базу данных занимаются сразу несколько сотрудников из разных отделов, не имеющих отношения к управлению компанией. Такой подход позволяет вносить информацию параллельно и в последующем анализе выявлять несоответствия;

Данная система работает на web-платформе. Интерфейс является эргономичным и формируется под индивидуальные требования пользователя. Также система автоматически ищет несоответствия между различными показаниями по определенной дате, что делает анализ информации автоматическим. Однако, можно всегда вывести полный отчет по всем показателям __________________________________________________________________"Теор ия и практика современной науки" №9(27) 2017

в обычной, бухгалтерской формах для самостоятельного, более детального анализа. Алгоритмы анализа в модуле системы не могут учесть многих человеческих факторов, поэтому всегда необходимо обновлять базу знаний.

Это преимущество системы заключается в том, что систему можно «обучать». Количество различных способов хищения средств на предприятии большое, учесть их все довольно сложно. Поэтому, необходимо постоянно вносить новую информацию о подобном поведении сотрудников предприятия. Проблема создания внутренних транзакционных издержек приводит к тому, что в базу данных также необходимо вносить новые алгоритмы анализа экономических показателей. Также база знаний формируется из документов, регулирующих бухгалтерский учет.

Количество лиц, участвующих в обмене информацией, сводится к минимуму, так как нет необходимости в найме дополнительных лиц для анализа информации, для сверки данных и подготовки отчета, а также его перепроверки перед отправкой.

Минимизация времени между внутренними транзакциями и отчетами о них позволяет уменьшить время между каким-либо происшествием и управленческим решением. [1]

Спроектированная информационная система может быть внедрена на предприятиях любого профиля, тем не менее, система ориентирована, прежде всего, на предприятия, где высшему субъекту управления необходим дистанционный, оперативный контроль в реальном времени.

Список литературы Проектирование информационной системы контроля производства и реализации продукции на примере функционального моделирования

- Ковалевский, В. П. Моделирование маркетинговых стратегий развития производственно-экономических систем [Электронный ресурс] / Ковалевский В.П., Буреш О.В., Жук М.А. - Режим доступа: http://artlib.osu.ru - (дата обращения: 10.09.2017).

- Управление разработкой информационных систем: учебник. - Cамара, ФГОБУ ВПО ПГУТИ Диязетдинова А. Р., Коныжева Н. В.

- Горюнова, А. М. Управление жизненным циклом информационных систем [Электронный ресурс] / А.М. Горюнова, П. Н. Омельченко - Режим доступа: http://artlib.osu.ru - (дата обращения: 10.09.2017).