Проектирование инвестиционной торговой системы на финансовых рынках

Автор: Колотилкина Юлия Дмитриевна, Маслов Олег Николаевич

Журнал: Инфокоммуникационные технологии @ikt-psuti

Рубрика: Новые информационные технологии

Статья в выпуске: 1 т.14, 2016 года.

Бесплатный доступ

В статье рассматривается алгоритм торговой системы на финансовых рынках. Данный метод системы реализован посредством анализа макроэкономических показателей, с дальнейшей обработкой в аналитической программе STATISTICA, и составлением уравнения множественной регрессии с учетом рисков, результат которого, является сигналом для входа/выхода в рынок.

Система, торговля, аналитика, статистика, алгоритм, экономика, разработка, прибыль

Короткий адрес: https://sciup.org/140191808

IDR: 140191808 | УДК: 004.056.5; | DOI: 10.18469/ikt.2016.14.1.08

Design of financial market investment trading system

This work presents algorithm for financial market investment trading system. Proposed method is realized by analysis of macroeconomic statistics and further processing by analytic software STATISTICA with constructing multiple regression equation under taking into account risks. Here result of mentioned equation is sign for market entry/exit. Described system helps to computerize and simplify fundamental analysis. It makes possible easy management for large amount of economical statistics data. Also proposed approach for the fundamental analysis provides market sensitiveness. It corrects operations according to up-to-date information publications, that reduces risk of trend changing.

Текст научной статьи Проектирование инвестиционной торговой системы на финансовых рынках

Применение новых информационных технологий (в том числе связанных с Internet) приводит к структурному преобразованию крупного и малого бизнеса. Одна из возможностей, которая появилась в ходе эволюции Internet-технологий, является Internet-трейдинг. Для прибыльной работы на финансовых рынках сегодня необходимо грамотно проводить сделки и учитывать риск-менеджмент. Каждый участник рынка реализует торговлю по индивидуальной стратегии, которая может быть основана на множестве технических и фундаментальных факторов. Перед трейдером стоит задача разработки и последующего использования собственной торговой системы (ТС), которая должна соответствовать инвестиционным целям, предпочтительному временному интервалу торговли, а также объему ожидаемой прибыли и приемлемым рискам.

Лицу, принимающему решение (ЛПР), необходимо четко руководствоваться стратегией предотвращения рисков и ведения прибыльной торговли. Алгоритм его работы – это точное предписание ЛПР соблюдать определенную последовательности действий (шагов) для достижения поставленной цели за конечное число шагов.

Алгоритм торговой системы

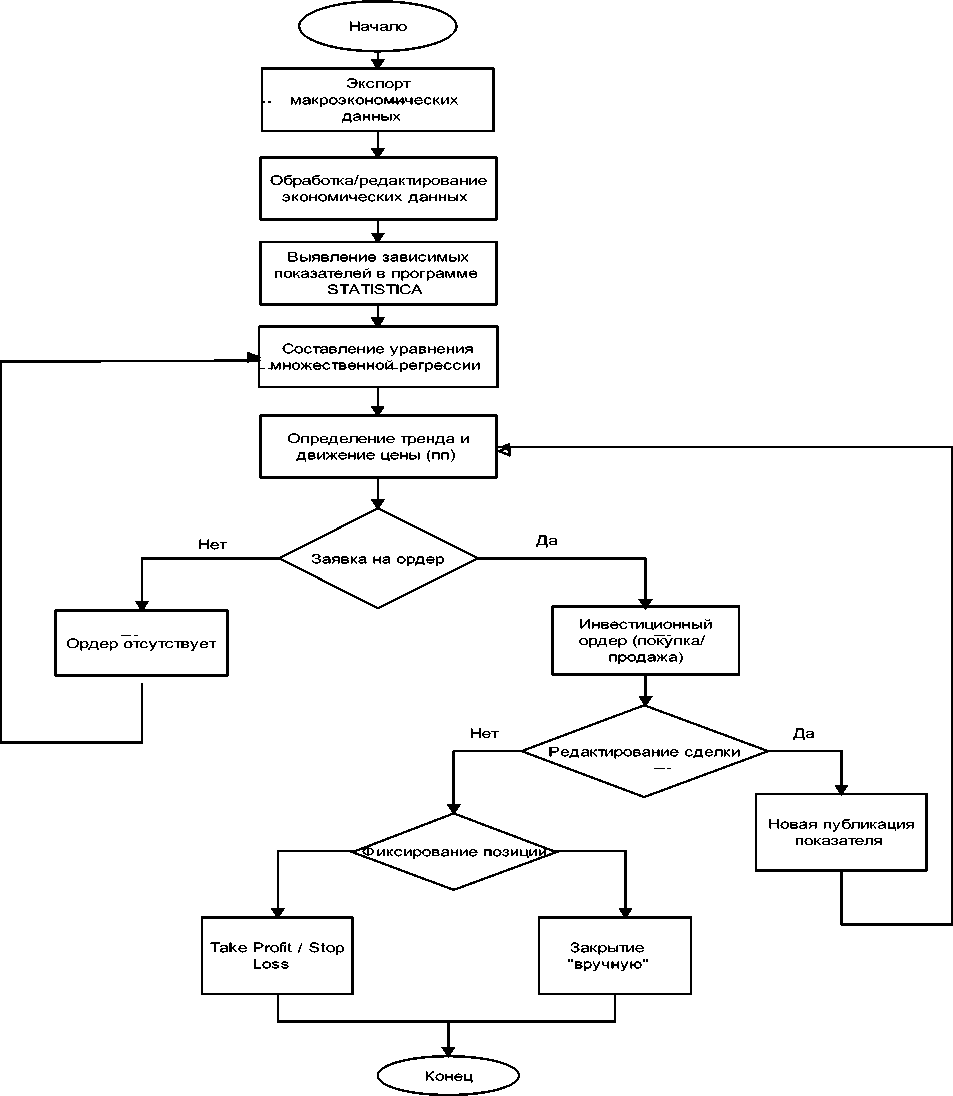

Современные информационные технологии реализуют обработку данных и преобразование их в полезную информацию методом искусственного интеллекта. В данном случае ТС это делает при помощи интеллектуальной программы STATISTICA, преобразующей макроэкономические данные в информацию, на основании которой формируется математическая модель множественной регрессии. Данная модель показывает направление тренда, что непосредственным образом способствует повышению уровня эффективности инвестиционных решений на финансовом рынке. Другими словами, на основании изучения (исследования, оценки) макроэкономических показателей ТС позволяет автоматизировать и упростить проводимый фундаментальный анализ. Алгоритм ее работы дает возможность оперировать с требуемым объемом данных экономической статистики. К тому же такой подход позволяет своевременно реагировать на динамику процесса торговли и корректировать текущие сделки с учетом новых публикаций экономических показателей. Алгоритм работы ТС в виде структурной схемы представлен на рис. 1.

Описание структуры алгоритма торговой системы

Рассмотрим подробное описание алгоритма, который включает следующие шаги:

-

- экспортирование макроэкономических данных с информационных источников (в данном случае анализировалась статистика с 2013 по 2015 гг.);

-

- представление экономических данных в табличной форме;

-

- подготовка (редактирование и обработка) данных в скрипте List Convert To Table для аналитической программы STATISTICA;

-

- импортирование обработанных данных в программу STATISTICA.

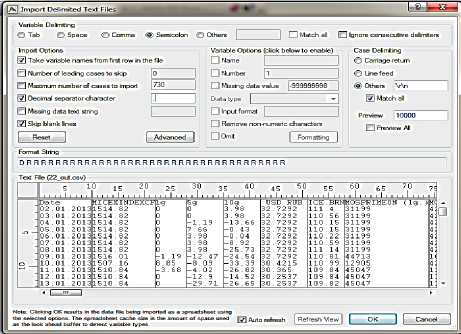

Далее в рассматриваемом случае программа STATISTICA при помощи встроенных математических функций определяет независимые эконо- мические показатели, воздействующие на движение цены индекса MICEXINDEXCF. На рис. 2 представлены параметры, которые необходимо выставить при обработке соответствующего файла.

Составление уравнения множественной регрессии и определение направления тренда и его движения в пунктах в течение пяти дней (среднее значение индекса в течение пяти дней), ТС реализует на базе показателей, полученных в програм-

Рис. 1. Алгоритм функционирования торговой системы

ме STATISTICA. На основе найденных коэффициентов составляется уравнение множественной регрессии:

R = a + b। X^ + 61X2+ ... + bpXp , (1)

где a – числовая константа, полученная в ходе анализа регрессии; bp – угловой коэффициент для переменной Xp . В конечном результате это означает выставить торговую позицию в пунктах (take profit), количество которых было найдено в анализе, и установить классический метод stop loss 1:3 отношение прибыли к убытку. В случае публикации нового значения экономического показателя в течение пяти дней необходимо обновить в таблице это значение, для того чтобы предотвратить риск изменения тренда. Это способствует своевременной корректировки инвестиционной позиции, тем самым сокращая уровень просадки депозита.

При обновлении одного из показателей с момента публикации дальнейшее движение цены рассчитывается так же на ближайшие пять рабочих дней с момента корректировки значения. Если новые показатели не публикуются в этот интервал времени, то сделка закрывается по take profit либо «вручную» по истечении пяти дней, если цена графика не достигла заданного уровня.

Результат выборки данных, влияющих на движение цены индекса, представлен на рис. 3. Для тестирования разработанной системы был создан демо-счет в клиентском терминале QUIK на сумму 100000 рублей. Инструментом торговли является изменение российского индекса MICEXINDEXCF.

Рис. 2. Настройка параметров в программе STATISTICA

Таблица 1. Расчет эффективности сделок MICEXINDEXCF

|

Виды операций |

Длинные |

Короткие |

Итог |

|

Результаты на одну сделку |

Результаты на одну сделку |

||

|

Лучшая сделка |

108,94 |

49,49 |

108,94 |

|

Дата |

19.01.2015 |

23.03.2015 |

19.01.2015 |

|

Худшая сделка |

-100,67 |

7,84 |

-100,67 |

|

Дата |

09.03.2015 |

20.04.2015 |

09.03.2015 |

|

Результаты за весь период теста |

Результаты за весь период теста |

||

|

Максимум прибыли по закрытым позициям (в валюте депозита) |

2700,5 |

1200,25 |

2700,5 |

|

Дата |

19.01.2015 |

23.03.2015 |

19.01.2015 |

|

Максимум убытков по закрытым позициям (в валюте депозита) |

2550,6 |

0 |

2550,6 |

|

Дата |

09.03.2015 |

24.04.2015 |

09.03.2015 |

|

Статистика |

Статистика |

||

|

Количество сделок |

13 |

4 |

17 |

|

Количество прибыльных сделок |

8 |

4 |

12 |

|

Количество убыточных сделок |

5 |

0 |

5 |

|

Доля прибыльных сделок (в %) |

61,54 |

100 |

70,59 |

|

Доля убыточных сделок (в %) |

30,77 |

0 |

29,41 |

|

Результаты |

Результаты |

||

|

Сумма на депозите по окончании торгов (в валюте депозита) |

134808,1 |

||

|

Годовой доход в % |

65,40% |

||

Экономическое обоснование торговой системы

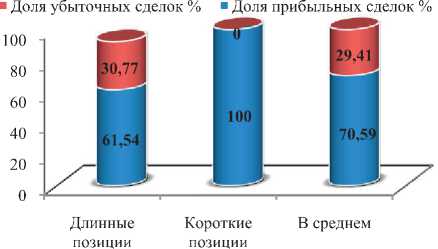

Результат торговли по данной системе представлен в таблице 1 (сделки с 01.01.2015 по 31.04.2015). Высокую эффективность ТС подтверждает процент прибыльных сделок, который составляет 70,59%, в том числе 61,54% для длинных позиций и 100% для коротких позиций, как это показано на рис. 4).

|

№=729 |

degression Summary for Dependent Variable: 5д (22_«it) R= .73347352 R?= .62360070 Adjusted R?= .62436427 Z(V19)=135.79 p<0.0000 Std.Error of estimate: 73.990 |

|||||

|

b* |

StlErr. ofy |

b |

Std.Err of b |

1(719) |

pvalue |

|

|

Intercept |

-54177.4 |

4819.872 |

-11.2404 |

0.000000 |

||

|

Юл |

0.449641 |

0.032510 |

0.3 |

0.023 |

13.8311 |

0.000000 |

|

Индекс потребительских цен |

0.320443 |

0.030201 |

607.1 |

46.914 |

10 8090 |

0.000000 |

|

Денежная база |

0781738 |

0.061470 |

0.4 |

0.035 |

127174 |

0.000000 |

|

Просроченная кредиторская задолжность организаций |

-0.347369 |

0.056529 |

-0.3 |

0.049 |

-6.1449 |

0.000000 |

|

Дефицит[-)профицит(1) консолидированного бюджета |

-0.320123 |

0.045073 |

-0.1 |

0.016 |

7.1024 |

0.000000 |

|

MOSPRIME0N (3 нес.) |

0.135423 |

0.033643 |

0.0 |

0.001 |

4 0253 |

0.000063 |

|

ICE.BRN |

0.173989 |

0.032116 |

5.5 |

1.009 |

5.4176 |

0.000000 |

|

Остатки на корсчетах по России |

-0.122932 |

0.056183 |

-0.1 |

0.025 |

-2.1880 |

0.028987 |

|

Объем наличных денег (МО) |

-0.088150 |

0.040507 |

-0.1 |

0.030 |

-2.1762 |

0.029867 |

Рис. 3. Результат отбора влияющих показателей

Рис. 4. Соотношение прибыльных и убыточных сделок

Эффективность торговой системы заключается в том, что размер прибыли превосходит убыток, а это ведет к снижению инвестиционного риска и повышению прибыльности торгов за счет уменьшения количества убыточных сделок и суммы максимального убытка. В ходе торговли, чистая прибыль составила 34808,1 рубля (34,8%) от исходного депозита в 100000 рублей.

Заключение

Разработанная ТС является эффективным средством поддержки инвестиционных решений.

Методом искусственного интеллекта программа определяет наиболее значимые показатели, влияющие на изменение тренда, – чем предотвращается «анализ вручную» неотсортированных данных. Далее по формуле множественной регрессии она преобразовывает полученные данные в индикатор, который подает сигнал о направлении тренда, а также просчитывает его движение в пунктах на заданный интервал времени. Торговая система является вспомогательным индикатором для входа и выхода в рынок, которая подает информационный «сигнал», но окончательное решение принимает ЛПР, так как ТС не является автоматизированной, а служит лишь для поддержки принятия эффективных инвестиционных решений. В результате тестирования ТС депозит торгового счета увеличился на 34,8%, что говорит о прибыльности системы. Система оказалась доходной на фондовом рынке по выбранному индексу, но при использовании этой системы на других рынках ее рекомендуется откорректировать.

Список литературы Проектирование инвестиционной торговой системы на финансовых рынках

- Кияниц А.С. Фундаментальный анализ финансовых рынков. М.: «Питер», 2005. -288 с.

- Павловский Ю.М., Белотелов Н.В., Бродский Ю.И. Имитационное моделирование. М.: ИЦ «Академия», 2008. -236 с.

- Завельский М.Г., Пекарский А.В. Оптимизация торговой системы на фондовом рынке//Системы исследования: ежегодник, 2002. М.: Эдиториал УРСС, 2004. -197 с.

- Майнер Р. Торговые стратегии с высокой вероятностью успеха: Тактики входа и выхода на рынках акций, фьючерсов и валют. Пер. с англ. М.: Альпина Паблишер, 2012. -330 с.

- Кузнецов М.В., Овчинников А.С. Технический анализ рынка ценных бумаг. М.: ИНФРА, 1996. -122 с.

- РосБизнесКонсалтинг, РБК, 1995-2016//URL: www.moex.com (дата обращения 20.01.2015)

- Инвестиционная, брокерская компания Финам, 2010-2016//URL: http://www.fi nam.ru/(дата обращения 05.02.2015)

- Московская биржа, 2011-2016//URL: www.moex.com (дата обращения16.01.2015)