Профицит сокращается: платежный баланс за 2016 год

Автор: А. Божечкова, А. Кнобель, П. Трунин

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 2 (40), 2017 года.

Бесплатный доступ

Данные платежного баланса за 2016 г. свидетельствуют о значительном сокращении профицита счета текущих операций по сравнению с 2015 г. Одновременно наблюдалось масштабное сокращение чистого оттока частного капитала ввиду снижения темпов погашения обязательств, что привело к укреплению рубля по итогам 2016 г.

Короткий адрес: https://sciup.org/170176691

IDR: 170176691

Текст научной статьи Профицит сокращается: платежный баланс за 2016 год

Снижение стоимостных объемов топливно-сырьевого экспорта (нефть, газ, нефтепродукты) составило 48 млрд долл. (-24% по сравнению с 2015 г.), однако и остальной экспорт также упал на 14,3 млрд долл. (-10% по сравнению с 2015 г.). Сокращение несырьевого экспорта связано с падением цен на пшеницу, металлы, удобрения, а также с тем, что российской обрабатывающей промышленности не удалось нарастить физические объемы поставок1.

Одна из причин стагнации несырьевого экспорта – стабилизация реального курса национальной валюты: согласно данным Банка России, индекс реального эффективного курса рубля к иностранным валютам в январе-декабре 2016 г. по отношению к январю-декабрю 2015 г. составил -0,4%. В среднем за 2016 г. реальный курс рубля изменился незначительно относительно 2015 г., что обусловило сохранение стоимостных объемов импорта практически на прежнем уровне.

Снижение импорта составило 1,6 млрд долл. (-0,8%), причем он постепенно начал восстанавливаться: если в I квартале 2016 г. его стоимостные объемы составили 85% от уровня аналогичного периода 2015 г., то в IV квартале – уже 108%.

Одновременно произошло снижение импорта услуг на 14,3 млрд долл. (с 88,6 млрд долл. в 2015 г. до 74,3 млрд долл. в 2016 г.) – частично за счет сокращения импорта транспортных услуг, но главным образом – вследствие сокращения поездок россиян за рубеж (-11,2 млрд долл.). Вместе с сохранением экспорта услуг на прежнем уровне (примерно 50 млрд долл.) такое снижение их импорта обусловило сокращение отрицательного сальдо баланса торговли услугами с -36,9 млрд долл. в 2015 г. до -24,3 млрд долл. в 2016 г.

Источники: Банк России, расчеты ИЭП имени Е.Т. Гайдара.

Рис. 1. Торговый баланс РФ и индекс мировых цен на нефть в 2006–2016 гг.

Баланс оплаты труда изменился незначительно (-2,5 млрд долл. в 2016 г. по сравнению с -5,1 млрд долл. в 2015 г.). Остальные составляющие счета текущих операций – баланс инвестиционных доходов (около -32 млрд долл.), баланс вторичных доходов (около -32 млрд долл.), баланс ренты (около 0) – остались практически неизменными.

Таким образом, основным фактором, определяющим величину сальдо по счету текущих операций, является баланс торговли услугами и торговый баланс, сальдо которого в значительной степени зависит от динамики цен на углеводороды.

Отток капитала

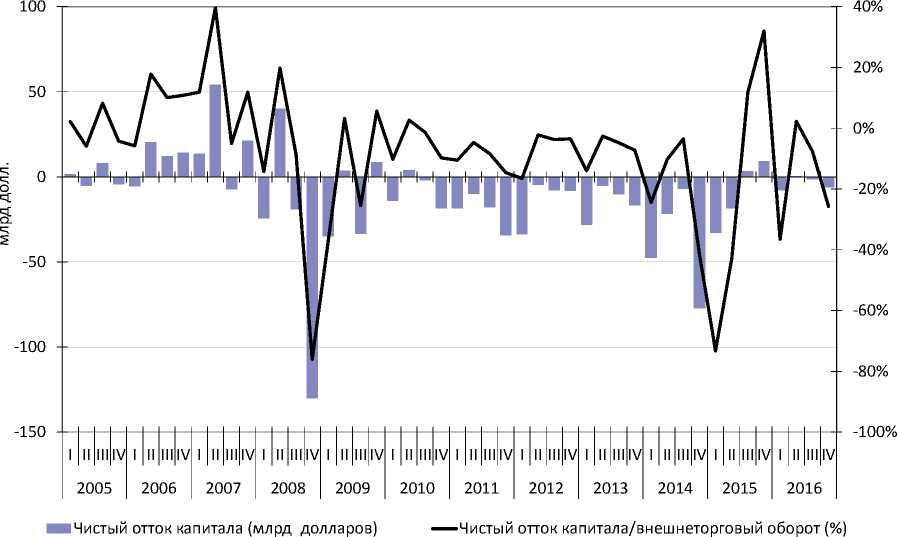

Снижение профицита счета текущих операций сопровождалось сопоставимым сокращением дефицита финансового счета, который в 2016 г. равнялся 12,3 млрд долл. (против 70,9 млрд долл. в 2015 г.). Чистый отток капитала из негосударственного сектора российской экономики за 2016 г. составил 15,4 млрд долл., сократившись в 3,7 раза по сравнению с 2015 г. ( рис. 2 ).

Динамика оттока капитала во многом связана с операциями банковского сектора. В частности, величина чистого вывоза капитала банками сократилась в 6,5 раз с 34,2 млрд долл. до 5,3 млрд долл. Наибольший эффект для динамики сальдо операций банков с внешним миром имело замедление погашения внешних банковских обязательств. За 2016 г. обязательства банков перед нерезидентами сократились на 27,4 млрд долл., тогда как годом ранее – на 60,0 млрд долл. Погашение внешней задолженности банковского сектора частично финансировалось продажей иностранных активов. Так, величина иностранных активов банков за 2016 г. снизилась на 22,1 млрд долл. (-25,8 млрд долл. в 2015 г.). Помимо этого, сокращение иностранных активов банковского сектора

Источники : Банк России, расчеты ИЭП имени Е.Т. Гайдара.

Рис. 2. Чистый отток капитала частного сектора в 2005–2016 гг.

обусловлено возвратом банками валютных кредитов по операциям РЕПО с Банком России (9,8 млрд долл. по итогам 2016 г.).

Чистый отток капитала из прочих секторов за 2016 г. по сравнению с 2015 г. снизился в 2,3 раза, до 10,1 млрд долл. Внешние обязательства небанковского сектора увеличились на 21,0 млрд долл., тогда как в 2015 г. наблюдалось их сокращение на 5,8 млрд долл.

При этом произошли изменения в структуре прироста внешних обязательств небанковского сектора: привлечение прямых инвестиций составило 25,8 млрд долл. (5,9 млрд долл. в 2015 г.), приток портфельных инвестиций – 0,7 млрд долл. (-4,7 млрд долл. в 2015 г.), размер ссуд и займов снизился на 7,5 млрд долл. (-4,8 млрд долл. в 2015 г.) и одновременно на 4,3 млрд долл. увеличились прочие обязательства (отток в 2,2 млрд долл. за 2015 г. сменился притоком в 2,1 млрд долл. за 2016 г.).

Столь масштабное увеличение входящих прямых иностранных инвестиций, скорее всего, обусловлено сделкой по продаже 19,5% акций Роснефти на сумму 10,5 млрд евро.

В целом положительный прирост иностранных обязательств свидетельствует о том, что в 2016 г. небанковскому сектору удалось привлечь средств из-за рубежа в существенно большем объеме, нежели требовалось для осуществления выплат по внешнему долгу. Этому также способствовало успешное рефинансирование небанковским сектором внешнего долга, несмотря на ограниченный доступ к мировому рынку капитала в связи с продолжающимися санкциями.

В соответствии с данными платежного баланса увеличение международных резервных активов за 2016 г. составило 8,2 млрд долл. (1,7 млрд долл. в 2015 г.), что обусловлено погашением валютной задолженности банковского сектора перед ЦБ РФ.

Источник: ЦБ РФ.

^ Инвестиционные доходы к выплате

^ Инвестиционные доходы к получению

^ Импорт товаров

^Экспорт товаров

^Чистое приобретение финансовых активов прочими секторами ('+' -снижение, '-' - рост)

^Чистое приобретение финансовых активов банками ('+' - снижение, '-' -рост)

^Чистое принятие обязательств прочими секторами ('+' - рост, '-' -снижение)

^Чистое принятие обязательств банками ('+' - рост, '-' - снижение)

^^^^еКурс доллара к рублю (правая ось)

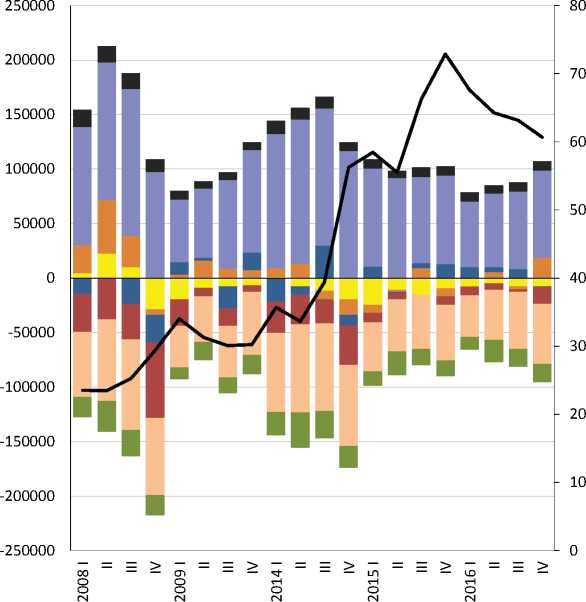

Рис. 3. Основные источники формирования спроса и предложения иностранной валюты

Таким образом, в 2016 г. понижательное давление на рубль, вызванное сокращением положительного сальдо текущего счета, было компенсировано масштабным снижением оттока капитала, в особенности из банковского сектора ( рис. 3 ).

Прогноз на 2017 г.

В 2017 г. при сохранении текущих мировых цен на нефть (около 55 долл./барр.) и номинального курса рубля на уровне 60 руб./долл. следует ожидать укрепления реального курса национальной валюты, роста стоимостных объемов экспорта на 25–40%, а также роста импорта на 10–15% по сравнению с уровнем 2016 г. При этом увеличение сальдо счета текущих операций будет, по всей видимости, компенсироваться покупками валюты Банком России для Минфина в рамках временного бюджетного правила в объеме бюджетных доходов, поступающих при превышении цены на нефть уровня 40 долл./барр.

Эта мера отчасти сгладит влияние на номинальный курс рубля колебаний цен на нефть, однако в краткосрочном периоде может вызвать ослабление национальной валюты.

Риски ослабления рубля связаны в первую очередь с возможным ухудшением условий торговли, а также с потенциальным ужесточением монетарной политики ФРС США, которое может привести к оттоку капитала с развивающихся рынков.•