Прогноз экспорта нефти из России

Автор: Орлов А.В.

Журнал: Вестник Красноярского государственного аграрного университета @vestnik-kgau

Рубрика: Экономика

Статья в выпуске: 7, 2013 года.

Бесплатный доступ

Проведен анализ состояния и современных тенденций развития экспорта нефти из России. Представлены результаты прогнозирования экспорта нефти из России в страны дальнего и ближнего зарубежья, выполненного с помощью статистического программного пакета Statgraphics.

Нефть, потребление нефти, экспорт нефти, инвестиции, прогноз

Короткий адрес: https://sciup.org/14083115

IDR: 14083115 | УДК: 338.2:338.012

The forecast of oil export from Russia

The analysis of the condition and modern trends of development in the oil export from Russia is carried out. The forecasting results of the oil export from Russia to the distant and the near foreign countries executed by means of statistical software package Statgraphics are presented.

Текст научной статьи Прогноз экспорта нефти из России

Обладая мощным ресурсным потенциалом, нефтяной комплекс обеспечивает около 40% производства первичных энергоресурсов в России, во многом определяет специализацию страны в международном разделении труда. Пятая часть валового внутреннего продукта (ВВП) России и до 65% экспорта в последние пять лет были обеспечены предприятиями топливно-энергетического комплекса (ТЭК). За последние пять лет ТЭК России показал себя как наиболее работоспособный комплекс российской экономики, обеспечивший 20% ВВП, 25% отчислений в бюджет, 25–30% объема новых инвестиций и 60–65% российского экспорта.

Экспорт нефти является основной статьей товарных поставок из России на международные рынки. На протяжении всей современной истории наша страна выступает крупным экспортером, контролируя 12–14% мирового нефтяного рынка [1–3].

Согласно данным Центрального диспетчерского управления топливно-энергетического комплекса (ЦДУ ТЭК) Минэнерго РФ, экспорт нефти из РФ в 2012 году сократился на 1% по сравнению с 2011 годом и составил 239,644 млн т.

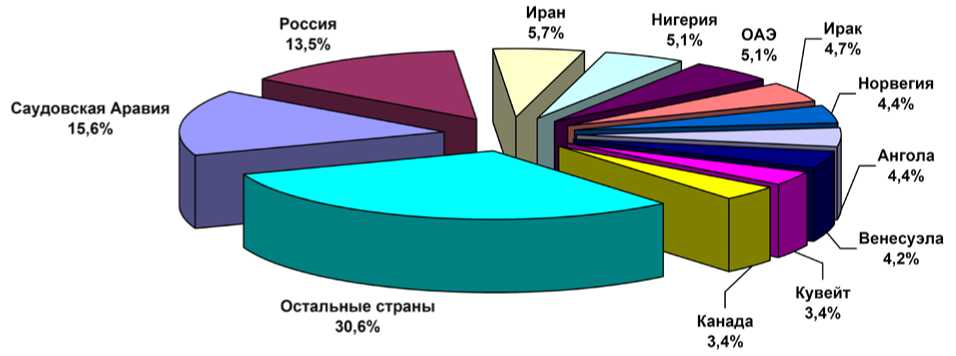

По экспорту нефти Россия занимает второе место в мире. По данным ежегодного обзора THE CIA WORLD FACTBOOK 2011, экспорт нефти из России составляет 13,5 % от общемирового объема (рис. 1).

Рис. 1. Экспорт нефти на 1 января 2012 г.

Источник: THE CIA WORLD FACTBOOK 2011

Динамика экспорта нефти показывает стабильный рост с 1999 года (рис. 2). Однако с 2005 года экспорт нефти стал постепенно снижаться, так как цены на нефть внутри России оказались вполне конкурентными по отношению к международным рынкам. Таким образом, внутренний рынок оказался более чем на 30 долл. за тонну привлекательнее экспорта. По этой причине некоторые компании перенаправили свои экспортные партии на внутренний рынок. Сокращение произошло в основном за счет снижения поставок в страны СНГ, а также по железной дороге – наиболее затратному виду транспортировки нефти.

Ф

1995 2000

2005 2010 2015

Рис. 2. Экспорт нефти из России в 1994–2012 гг., млн т Источник: Росстат

С 2000 по 2012 г. экспорт российской нефти вырос в 1,66 раза с 144,5 до 239,4 млн. тонн в год.

В 2012 г. экспорт нефти из России в дальнее зарубежье снизился на 0,3%, составив 211,48 млн. тонн.

В 2011 году примерно 75,4% экспорта нефти из России в дальнее зарубежье приходится на страны Европы; 19,8% – на государства Азии и Африки; 4,8% - на государства Северной и Южной Америки, Океании (табл.1)

Европейский рынок потребляет основной объем российских поставок нефти. Крупнейшими импортерами являются Нидерланды – 41,6 млн т, Польша – 22,6 млн т, Италия – 22,1 млн т, Германия – 21,1 млн т, Финляндия – 8,2 млн т.

Поставки нефти из России на основные мировые рынки в 2011 г.

Таблица 1

|

Направление поставок |

млн т |

Процент |

|

Европа |

161,8 |

75,4 |

|

Азия и Африка |

42,4 |

19,8 |

|

Северная и Южная Америка, Океания |

10,2 |

4,8 |

|

Всего |

214,4 |

100 |

Источник: ФТС, Таможенная статистика внешней торговли.

На эти страны в 2011 году приходилось 115,6 млн т, или 53,9 % суммарного объема экспорта нефти на европейский рынок.

Европейский рынок нефти особенно важен в силу его географической близости к России. В последние годы развитие взаимоотношений с партнерами происходит на фоне серьезных геополитических изменений и стремления стран к диверсификации источников поставок энергоносителей.

В 2011 году на рынок Азии и Африки поставлялось 42,4 млн т нефти, экспортируемой из России. Крупнейшими импортерами являются КНР – 21,3 млн т, Южная Корея – 9,9 млн т, Япония – 7,1 млн т. В эти страны в 2011 г. поступило 38,3 млн т, или 90,3 % российской нефти, реализуемой в данных регионах.

Крупнейшими импортерами нефти из России на рынке Северной и Южной Америки, Океании в 2011 году являлись США – 6,9 млн т, Филиппины – 1,4 млн т и Сингапур – 0,9 млн т. На эти страны в 2011 году приходилось 9,2 млн т, или 90,2 % суммарного объема экспорта нефти на рынок Северной и Южной Америке, Океании [4].

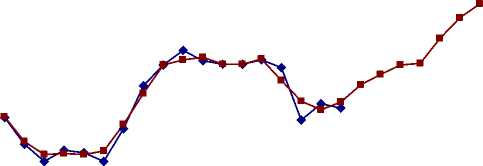

В 2012 году экспорт нефти из России в ближнее зарубежье сократился на 5,7% и составил 28,17 млн т. Это составляло 11,8% экспорта нефти из России. Динамика и прогноз экспорта нефти в ближнее зарубежье представлены на рисунке 3.

1995 2000 2005 2010 2015 2020 2025

н е-

I 20

-♦— Факт —■— Прогноз

Годы

Рис. 3. Динамика экспорта нефти в ближнее зарубежье

Источник: Росстат

Динамика экспорта нефти в ближнее зарубежье анализировалась за период 1994–2012 гг. В качестве исходных данных для построения модели и выполнения прогноза были использованы данные официального сайта Федеральной службы государственной статистики. Прогнозы экспорта нефти в ближнее зарубежье проводились по линейному, полиномиальному, экспоненциальному и логарифмическому трендам в программе Microsoft Excel, а также были применены модель ARIMA и модель экспоненциального сглаживания (метод Брауна) в пакете прикладных программ Statgraphics. Для прогнозирования экспорта нефти в ближнее зарубежье оптимальной моделью являлась интегрированная модель авторегрессии и скользящего среднего ARIMA (2,1,1)x(2,2,2)2. Результаты прогнозирования представлены на рисунке 3.

Из анализа полученных результатов следует, что в течение последующих 5 лет (с 2013 по 2018 год) экспорт нефти в ближнее зарубежье будет расти и к 2018 году вырастет на 42,1%, что составит 46,8 млн т.

Поставки российской нефти в Казахстан в 2011 году сократились на 7,2% и составили 6,4 млн т. При этом экспорт нефти в Белоруссию в 2011 году вырос по сравнению с аналогичным показателем 2010 года на 39,8 % и достиг 18,0 млн т. Объем поставок в Украину снизился на 22,0% – до 4,6 млн т [4] (табл.2).

Структура экспорта нефти из России в страны ближнего зарубежья

Таблица 2

|

Страна |

201 |

0 г. |

2011 г. |

2011/2010,% |

|

|

млн т |

Процент |

млн т |

Процент |

||

|

Белоруссия |

12,9 |

50,2 |

18,0 |

62,1 |

39,8 |

|

Казахстан |

6,9 |

26,8 |

6,4 |

22,1 |

-7,2 |

|

Украина |

5,9 |

23,0 |

4,6 |

15,8 |

-22,0 |

|

Всего |

25,7 |

100,0 |

29,0 |

100,0 |

12,8 |

За последние годы одной из основных особенностей экспортной политики РФ в области поставок нефти стало сокращение транзита через сопредельные государства. Значительно снизились поставки через морские терминалы стран Балтии и СНГ, а также по трубопроводу «Дружба». Были выведены из эксплуатации участки нефтепровода «Дружба» в направлении Латвии и Литвы, сокращен транзит через Белоруссию в Польшу и Германию, а также через Белоруссию и Украину в Словакию, Чехию, Венгрию. Были полностью прекращены поставки нефти за рубеж через порты – Вентспилс (Латвия), Бутинге (Литва), Одесса (Украина), Южный (Украина), а также на Мажейкский НПЗ (Литва) [2].

В это же время был создан ряд альтернативных экспортных маршрутов, позволяющих исключить транзит, прежде всего через страны СНГ и Восточной Европы, и выйти напрямую на основные платежеспособные рынки Западной Европы, Северной Америки и Азиатско-Тихоокеанского региона (АТР).

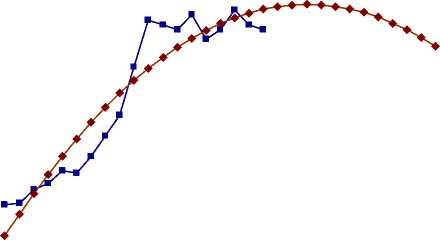

В этих условиях проблема прогнозирования экспорта нефти в дальнее зарубежье, составляющего в 2012 году 88,2% экспорта нефти из России, приобретает решающее значение для выбора направления инвестиций в отрасли экономики и оценки энергетической безопасности страны.

В данной работе на основе методов временных рядов проведен анализ основной тенденции и сделан прогноз экспорта нефти в дальнее зарубежье, потребления нефти в Европе и потребления нефти в России на краткосрочную перспективу.

Прогнозы экспорта нефти в дальнее зарубежье, потребления нефти в Европе и потребления нефти в России проводились по линейному, полиномиальному, экспоненциальному и логарифмическому трендам в программе Microsoft Excel, а также были применены модель ARIMA и модель экспоненциального сглаживания (метод Брауна) в пакете прикладных программ Statgraphics.

Динамика экспорта нефти в дальнее зарубежье анализировалась за период 1994–2012 гг. В качестве исходных данных для построения модели и выполнения прогноза были использованы данные официального сайта Федеральной службы государственной статистики. Прогнозы экспорта нефти в дальнее зарубежье проводились по линейному, полиномиальному, экспоненциальному и логарифмическому трендам в программе Microsoft Excel, а также были применены модель ARIMA и модель экспоненциального сглаживания (метод Брауна) в пакете прикладных программ Statgraphics. Для прогнозирования экспорта нефти в дальнее зарубежье оптимальной моделью являлась полиномиальная модель второй степени. Уравнение корреляционной полиномиальной модели второй степени имеет вид y = - 0,3458x2 + 1393,7x - 1403790. Коэффициент детерминации R2 равен 0,903, что показывает высокую долю вариации результативного признака, находящегося под воздействием изучаемого фактора. Результаты прогнозирования представлены на рисунке 4.

Из анализа полученных результатов следует, что в 2018 году экспорт нефти в дальнее зарубежье составит 224,9 млн т.

04-----------------------------------1-----------------------------------1------------------------------------i-----------------------------------1------------------------------------1-----------------------------------1-----------------------------------1-----------------------------------1

1990 1995 2000 2005 2010 2015 2020 2025 2030

EE Факт Прогноз

Рис. 4. Динамика экспорта нефти в дальнее зарубежье

Экспорт нефти в Европу из России составлял в 2011 году 75,4% объема поставок нефти в дальнее зарубежье, поэтому в данной работе также был проведен анализ динамики потребления нефти в Европе за период 1985–2011 гг. и сравнение с динамикой потребления нефти в мире, США, Китае и России. Динамика потребления нефти представлена на рисунке 5.

3000 c

J

I-

I 2000

1985 1990 1995 2000 2005 2010 2015 2020

-

—♦— Потребление в мире —■— Потребление в США

-

—A— Потребление в Европе —•— Потребление в Китае

Потребление в России Полиномиальный (Потребление в Китае)

Полиномиальный (Потребление в Европе) Линейный (Потребление в мире)

Полиномиальный (Потребление в США) Полиномиальный (Потребление в России)

Рис. 5. Динамика потребления нефти в мире, США, Европе, Китае и России

Источник: BP Statistical Review of World Energy June 2012

Из представленных на рисунке 5 данных видно, что потребление нефти в странах Европы понижается, а в Китае неуклонно растет и к 2015 году в данных регионах может по прогнозу сравняться и составить 569 млн т.

Потребление нефти в России в 3,4 – 4,8 раза ниже, чем в Европе и Китае, и до 2005 года неуклонно снижалось. С 2005 года наметился небольшой рост, и в 2011 году потребление нефти в России выросло на 10,4% и составило 136 млн т.

В течение многих лет государственная энергетическая стратегия России предусматривала сырьевой вектор развития страны и ориентировала российский ТЭК на увеличение добычи энергоресурсов с целью их последующего экспорта.

Ранее страна потребляла 75% добываемой нефти и экспортировала 25%. Сейчас наоборот – внутри страны используется порядка 27% объема добываемой нефти и продуктов ее переработки.

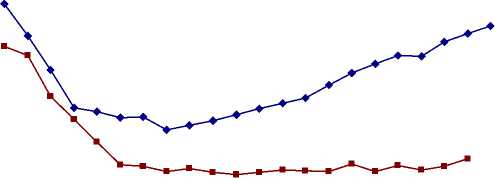

Это связано с тем, что традиционные потребители бензина, дизельного топлива, керосина и другой продукции нефтепереработки и нефтехимии, то есть сельское хозяйство и ВПК, сейчас практически неплатежеспособны. Динамика потребления нефти в России представлена на рисунке 6.

Из-за резкого сокращения внутреннего потребления нефти загрузка нефтеперерабатывающих заводов упала. На большинстве НПЗ продолжала сохраняться отсталая структура нефтепереработки с низкой долей деструктивных углубляющих процессов, а также вторичных процессов, направленных на повышение качества продукции. Все это обусловило низкую глубину переработки нефти и низкое качество выпускаемых нефтепродуктов.

2000 2005 2010 2015

-♦- Первичная переработка нефти, млн. т —■— Потребление нефти, млн. т.

Рис. 6. Динамика первичной переработки нефти и потребления нефти в России Источник: Росстат, BP Statistical Review of World Energy June 2012

Из-за этого российские нефтепродукты продавались на европейском рынке с трудом и в основном как сырье для дальнейшей переработки. Поэтому наши компании в основном ориентировались на вывоз сырой нефти, тем самым усиливая общую сырьевую направленность экспорта.

В последние годы важнейшей тенденцией развития не только мировой, но и российской нефтеперерабатывающей отрасли является повышение глубины переработки нефти и рост объема выпуска высококачественных нефтепродуктов. Сложившаяся благоприятная конъюнктура мирового рынка нефтепродуктов является стимулом для развития отечественной нефтеперерабатывающей отрасли в направлении производства и экспорта продуктов, соответствующих высоким стандартам качества. Этим объясняется динамика первичной переработки нефти в России, представленная на рисунке 6.

По оценке академика А.Э. Конторовича, сегодня Россия потребляет на человека 0,9 т нефти в год, а США – 3,2, Западная Европа – 2,5 т. При росте уровня и качества жизни населения России потребление нефти на душу населения будет расти. При подъеме многих отраслей экономики, в частности химического и нефтехимического комплекса, потребность в нефти будет расти. Значит, внутренний российский рынок будет существенно увеличивать потребность в нефти [5].

Согласно прогнозам экспертов, в том числе Международного энергетического агентства (МЭА), без значительных дополнительных капиталовложений в разведку, освоение и эксплуатацию месторождений в течение нескольких последующих лет объемов добычи нефти может не хватить для обеспечения внутреннего спроса и экспорта. Перед Россией все острее будет стоять задача выбора между поставками нефти на внутренний или внешний рынок.