Прогноз поступлений налога на добычу полезных ископаемых (на примере Ханты-Мансийкого автономного округа - Югры)

")

Автор: Коростелева В.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-1 (9), 2013 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140106031

IDR: 140106031

Текст статьи Прогноз поступлений налога на добычу полезных ископаемых (на примере Ханты-Мансийкого автономного округа - Югры)

ИСКОПАЕМЫХ (НА ПРИМЕРЕ ХАНТЫ-МАНСИЙКОГО АВТОНОМНОГО ОКГУГА - ЮГРЫ)

Россия, обладая одной из мощнейших мировых минеральносырьевых баз, в существующих политико-экономических условиях довольно уверенно осваивает свободный рынок минерально-сырьевых ресурсов, особенно в части экспорта топливно-энергетического сырья. В настоящее время на мировую экономику оказывает очень большое влияние динамика цен на нефть, оценки ее мировых запасов, а также уровень потребления. Что касается России, то уровень цен на нефть сказывается на финансовом благополучии государства.

По общей стоимости добываемых из недр полезных ископаемых Российская Федерация стабильно занимает второе место в мире, также незначительно отстает по объемам поставок углеводородного сырья на мировые рынки от Саудовской Аравии.

Минерально-сырьевой комплекс России обеспечивает около трети валового внутреннего продукта и 50 % доходов федерального бюджета [3].

Более половины валютных поступлений Российская Федерация получает за счет экспорта минерального сырья, прежде всего нефти и природного газа.

Нефтяная промышленность России в последние годы отличалась очень высокой динамикой - росли добыча и капитализация нефтегазовых компаний, увеличивались инвестиции и поступления в государственный бюджет.

Ханты-Мансийский автономный округ основной нефте- и газодобывающий район России, является регионом-донором и лидирует по ряду основных экономических показателей.

Округ занимает большую часть территории Западно-Сибирской нефтегазоносной провинции и он является одним из крупнейших нефтедобывающих регионов мира. Ханты-Мансийский автономный округ дает около 50% добычи российской нефти, занимая первое место среди субъектов в экономике страны, 4,9% добычи газа, занимая второе место. В мировой добыче на автономный округ приходится около 7%. С начала разработки нефтяных месторождений на территории Округа (1964) накопленная добыча нефти составила более 10 300 млн. тонн [4]. Открыто большое число месторождений нефти и газа, из них наиболее крупными считаются: Самотлорское, Фёдоровское, Мамонтовское, Приобское.

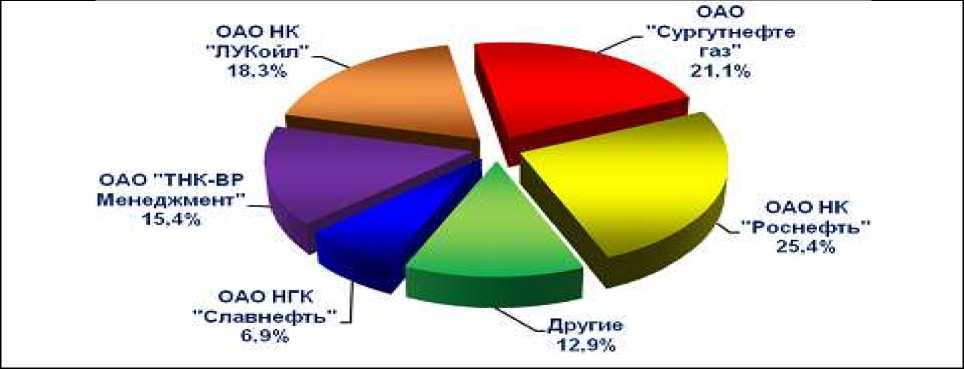

На территории автономного округа свою производственную деятельность осуществляет множество компаний, владеющие долгосрочными лицензиями на право пользования недрами с целью разведки и добычи углеводородного сырья. Наиболее крупными игроками нефтедобывающего рынка на территории автономного округа являются: ОАО НК «Роснефть», ОАО «Сургутнефтегаз», ОАО НК «Лукойл» и др.

Рис. 1. Доля крупнейших компаний РФ в добыче нефти на территории Ханты-Мансийского автономного округа в 2011году

Как было сказано ранее, автономный округ обладает большими запасами полезных ископаемых, добыча которых обеспечивает ему процветание. В таблице 1 можно увидеть, какие полезные ископаемые добывались на территории округа в период 2008 - 2012гг.

Таблица 1

Полезные ископаемые добываемые в Ханты-Мансийском автономном округе за 2008 - 2012гг.

|

Вид полезного ископаемого |

2008 |

2009 |

2010 |

2011 |

2012 |

|

Нефть, млн. тонн |

277,6 |

270,6 |

266 |

262,5 |

259,9 |

|

Газ, млрд. куб. м. |

29,98 |

33,3 |

36,3 |

36,6 |

36,22 |

|

Золото, кг. |

49 |

4 |

45 |

55 |

42 |

|

Серебро, кг. |

0 |

0 |

3 |

5 |

4 |

Источник: составлена на основе данных отчетности Управления Федеральной налоговой службы по Ханты-Мансийскому автономному округу - Югре 5НДПИ «О налоговой базе и структуре начислений по налогу на добычу полезных ископаемых» за 2008 - 2012гг.[1, 2]

В связи с осуществляемой деятельностью все эти компании уплачивают ресурсные платежи.

Ресурсные налоговые платежи применяются в основном в добывающих отраслях (нефтяной, газовой и др.), представляют собой плату за добычу или использование природных ресурсов.

Таблица 2

Динамика поступлений в федеральный бюджет за 2008 - 2012гг.

|

Налог |

2008 |

2009 |

2010 |

2011 |

2012 |

|||||

|

Сумма, млн.руб. |

Уд. вес, % |

Сумма, млн.руб. |

Уд. вес, % |

Сумма, млн.руб. |

Уд. вес, % |

Сумма, млн.руб. |

Уд. вес, % |

Сумма, млн.руб. |

Уд. вес, % |

|

|

НДПИ |

908 959,5 |

85,5 |

488 294,7 |

86,6 |

772 658,8 |

87,4 |

1 109 773,1 |

86,8 |

1 262 662,1 |

86,4 |

|

Налог на прибыл ь |

44 036,1 |

4,1 |

8 766,3 |

1,5 |

10 042,6 |

1,1 |

17 412,5 |

1,4 |

13 842,3 |

1 |

|

НДС |

107 600,8 |

10,1 |

73 073,7 |

12,8 |

100 802,3 |

11,4 |

147 716,4 |

11,6 |

181 337,2 |

12,4 |

|

Налого вые доходы федерал ьного бюджет а -всего |

1 063 258 |

- |

570 511,7 |

- |

883 928,2 |

- |

1 278 512,1 |

- |

1 461 439,7 |

- |

Источник: составлена на основе данных отчетности Управления Федеральной налоговой службы по Ханты-Мансийскому автономному округу - Югре 1-НМ «Отчет о начислении и поступлении налогов, сборов и иных обязательных платежей в бюджетную систему РФ» за 2008 - 2012гг. [1, 2]

Налог на добычу полезных ископаемых - это один из наиболее важных платежей, который уплачивается недропользователями в бюджет Российской Федерации. Данный налог регулирует правоотношения между государством и организациями и индивидуальными предпринимателями, которым предоставлен в пользование участок недр.

Существующая система налогообложения в добывающей промышленности России носит ярко выраженный фискальный характер, подвержена частым изменениям и не способствуют привлечению российских и иностранных инвестиций, а также разработке трудноизвлекаемых запасов.

Прогноз поступлений налогов является исследованием перспективного характера. При его разработке учитываются реальные экономические условия и процессы, влияющие на суммы доходов.

На практике используются различные методы прогноза. Перечислим их:

метод экстраполяции . Сущность экстраполяции заключается в изучении сложившихся в прошлом и настоящем устойчивых тенденций развития объекта прогноза и в переносе их на будущее. Различают формальную и прогнозную экстраполяцию. Формальная экстраполяция базируется на предположении о сохранении в будущем прошлых и настоящих тенденций развития объекта прогноза; при прогнозной экстраполяции фактическое развитие увязывается с гипотезами о динамике исследуемого процесса с учетом изменений влияния различных факторов в перспективе;

имитационное моделирование . Этот метод состоит в том, что с помощью ЭВМ воспроизводится поведение исследуемой системы управления, а исследователь-системотехник, управляя ходом процесса имитации и обозревая получаемые результаты, делает вывод о ее свойствах и качестве поведения. Поэтому под имитацией следует понимать численный метод проведения на ЭВМ экспериментов с математическими моделями, описывающими поведение системы управления для определения интересующих нас функциональных характеристик;

методы экспертных оценок , которые предусматривают многоступенчатый опрос экспертов по специальным схемам и обработку полученных результатов с помощью инструментария экономической статистики. Это наиболее простые и достаточно популярные методы, история которых насчитывает не одно тысячелетие. Применение этих методов на практике, обычно, заключается в использовании опыта и знаний торговых, финансовых, производственных руководителей предприятия. Как правило, это обеспечивает принятие решения наиболее простым и быстрым образом. Недостатком является снижение или полное отсутствие персональной ответственности за сделанный прогноз.

В данной работе для прогноза поступлений налога на добычу полезных ископаемых будет использоваться метод множественной регрессии.

Регрессионный анализ считается особенно эффективным для среднесрочного и долгосрочного прогнозирования. Он позволяет получать модели зависимости одной переменной - Y от нескольких переменных-регрессоров.

Преимуществом регрессионного метода, который позволяет осуществить отбор совокупности экономических характеристик, влияющих в максимальной степени на потенциальные налоговые доходы, является его меньшая трудоемкость и большая объективность, поскольку регрессионное уравнение само выдает информацию о зависимостях.

Для наиболее регрессионной модели необходимо отбирать факторы, влияющие на поступления налога, не взаимосвязанные между собой, так как корреляция между регрессорами снижает точность ее точность.

Для выведения формулы, позволяющей прогнозировать поступления НДПИ, были взяты следующие факторы:

-

1) ставка налога. Так как ставка налога регулируется законодательством, и возможные ее изменения фиксируются заранее, ее нельзя не учитывать. Именно посредством ее увеличения бюджет государства обеспечивает себе дополнительные доходы.

-

2) уровень цен на нефть . Примерно 80 процентов всех доходов бюджета приходится на нефтяную промышленность. Рост цен на нефть явился основным фактором увеличения доходов, получаемых от нефтяного сектора, так как при расчете налога на добычу полезных ископаемых ставка, в соответствии с пп. 9 п. 1.1 ст. 342 НК РФ, умножается на коэффициент, учитывающий динамику мировых цен на нефть. Стоит отметить, что именно наличие ставки налога, "привязанной" к мировой цене, в свое время позволило заметно увеличить суммы налоговых поступлений в бюджет в условиях высоких мировых цен на нефть;

-

3) курс доллара. Изменение курса доллара США оказывает существенное влияние на сумму поступлений налога на добычу полезных ископаемых, так как значительная часть выручки от продажи нефти выражена в долларах США (Россия является одним из крупнейших экспортеров нефти), в то время как большая часть расходов выражена в российских рублях. Пункт 5 статьи 45 НК РФ гласит «Обязанность по уплате налога исполняется в валюте РФ, если иное не предусмотрено Кодексом. Пересчет суммы налога, исчисленной в предусмотренных настоящим Кодексом случаях в иностранной валюте, в валюту РФ осуществляется по официальному курсу ЦБ РФ на дату уплаты налога»;

-

4) объем добычи. Данный показатель необходимо учесть, так как в соответствии со статьей 336 НК РФ именно добытые полезные ископаемые являются объектом обложения налогом на добычу полезных ископаемых и поступления по данному налогу напрямую от него зависят. Сумма налога исчисляется как процентная доля налоговой базы (для нефти налоговой базой признается ее натуральное выражение).

В таблице 3 систематизированы данные, необходимые для получения уравнения, с помощью которого будут получены прогнозные значения поступлений.

Таблица 3

Факторы влияющие на поступления налога на добычу полезных ископаемых

|

Год |

Ставка, руб. за тонну (X1) |

Уровень цен, долл. за барль (X2) |

Курс доллара, руб. (X3) |

Объем добычи, тыс. тонн (X4) |

Поступление НДПИ тыс. руб. (Y) |

|

2008 |

419 |

93,9 |

29,38 |

277620,018 |

42 139 800 |

|

2009 |

419 |

60,8 |

30,24 |

270575,497 |

29 059 069 |

|

2010 |

419 |

78,2 |

30,48 |

265984,796 |

46 677 639 |

|

2011 |

419 |

109,6 |

32,2 |

262485,089 |

76 105 180 |

|

2012 |

446 |

110,8 |

30,37 |

259937,657 |

87 799 641 |

Источник: составлена на основе данных Центрального Банка России, отчетности Управления Федеральной налоговой службы по Ханты-Мансийскому автономному округу 5НДПИ «О налоговой базе и структуре начислений по налогу на добычу полезных ископаемых» и 1-НМ «Отчет о начислении и поступлении налогов, сборов и иных обязательных платежей в бюджетную систему РФ» за 2008 - 2012гг.

Затем, с помощью метода регрессии, из полученных значений выводим уравнение:

Y=452128,226*X1+689520,16*X2+2271589,93*X3-1105,65*X4+28165143,57

Проверим, работает ли полученное уравнение. Сравним уже данные суммы поступлений с прогнозными, за тот же период, подставив фактические показатели за анализируемый период в уравнение. Полученные значения отражены в таблице 4.

Таблица 4

Поступления налога на добычу полезных ископаемых, полученные с помощью уравнения регрессии, тыс. руб.

|

Год |

Уравнение |

|

2008 |

Y=452128,226*419+689520,16*93,9+2271589,93* *29,38-1105,65*277620,018+28165143,57=42141552,53 |

|

2009 |

Y=452128,226*419+689520,16*60,8+2271589,93* *30,24-1105,65*270575,497+28165143,57=29060777,22 |

|

2010 |

Y=452128,226*419+689520,16*78,2+2271589,93* *30,48-1105,65*265984,796+28165143,57=46679318,15 |

|

2011 |

Y=452128,226*419+689520,16*109,6+2271589,93* *32,2-1105,65*262485,089+28165143,57=76106836,89 |

|

2012 |

Y=452128,226*446+689520,16*110,8+2271589,93* *30,37-1105,65*259937,657+28165143,57=87801281,81 |

Как видно из расчетов, разница между поступлениями фактическими и рассчитанными по полученному уравнению не велика, поэтому это уравнение можно использовать для получения прогнозных значений.

Согласно прогнозу социально-экономического развития Ханты-Мансийского автономного округа - Югры на 2013 год и на плановый период 2014 и 2015 годов существует два сценарных условия экономики страны.

Таблица 5

Сценарные условия развития экономики Ханты-Мансийского автономного округа - Югры на 2013-2015гг.

|

Показатель |

Вариант 1 |

Вариант 2 |

||||

|

2013 |

2014 |

2015 |

2013 |

2014 |

2015 |

|

|

Уровень цен, долл. США/баррель |

92 |

93 |

94 |

97 |

101 |

104 |

|

Курс доллара, руб. |

32,4 |

33 |

33,7 |

32,4 |

33 |

33,7 |

|

Объем добычи, тыс. тонн |

255 200 |

253 500 |

250 900 |

255 200 |

253 500 |

250 900 |

Источник: составлена на основе данных Департамента экономического развития Ханты-Мансийского автономного округа – Югры

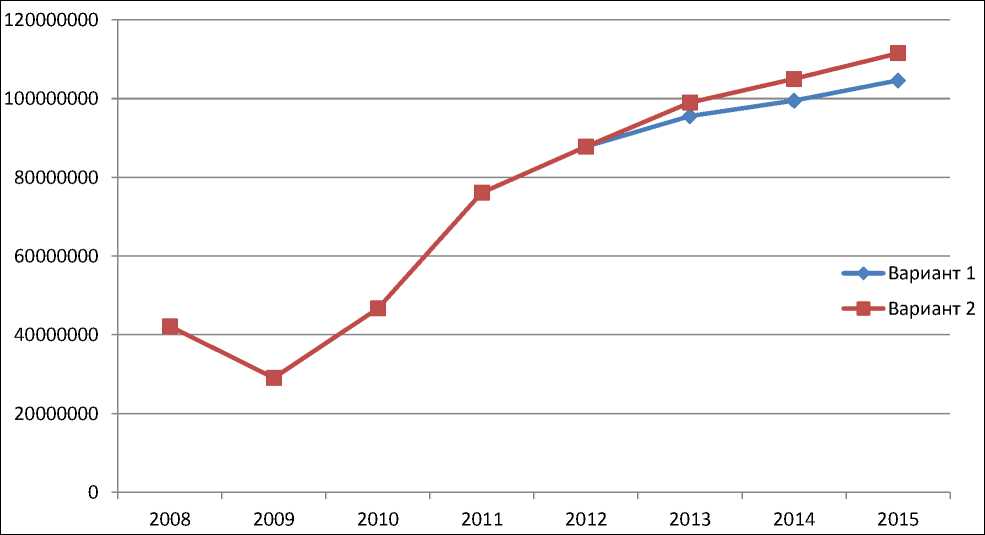

Подставляем в уравнение прогнозные значения выбранных факторов, с учетом изменившейся ставки НДПИ на нефть и получаем прогнозируемый уровень поступлений по данному налогу на 2013, 2014, 2015 года. Как видно из полученных значений, поступления по НДПИ должны расти.

Таблица 6

Прогнозные значения поступлений налога на добычу полезных ископаемых на 2013-2015 гг., тыс. руб.

|

Год |

Прогноз поступлений согласно Варианту 1 |

Прогноз поступлений согласно Варианту 2 |

|

2013 |

95 538 898,24 |

98 986 499,04 |

|

2014 |

99 470 977,36 |

104 987 138,6 |

|

2015 |

104 625 300,5 |

111 520 502,1 |

Наглядно динамика поступлений по налогу на добычу полезных ископаемых на 2013-2015гг. представлена на рисунке 2.

Рис. 2. Прогноз поступлений налога на добычу полезных ископаемых на 2013-2015гг.

Эти суммы получены с небольшой погрешностью, так как прогнозные значения факторов влияющих на поступление налога на добычу полезных ископаемых не являются точными, за исключением законно установленной ставки налога на нефть равной с 1 января 2013 года 470 руб. за тонну. Согласно прогнозу на следующие три года, ожидается рост поступлений в 2013 и в 2014 годах, несмотря на ежегодное уменьшение объема добычи.

Сохранение и стабилизация уровня добычи нефти требуют активных действий.

В целях ускорения вовлечения природных запасов в промышленную разработку Правительством Ханты-Мансийского автономного округа в 2012 году предприняты меры:

-

1) в адрес Федерального агентства по недропользованию направлена программа лицензирования участков, предлагаемых для предоставления в пользование в 2012 году с целью геологического изучения (поисков, оценки), разведки и добычи полезных ископаемых: 22 участка для предоставления через конкурсы, аукционы; 38 участков недр на бесконкурсной основе. Через процедуру аукционов реализовано 6 участков недр, в том числе 2 участка недр федерального значения;

-

2) по введению специальных налоговых режимов, стимулирующих организации к вкладу в инвестиции в основной капитал и осуществлению расходов на проведение геологоразведочных работ (всего объем предоставленных льгот недропользователям оценивается на уровне 20 млрд. рублей):

-

- в отношении недвижимого имущества, находящегося в пределах границ лицензионных участков;

-

- в отношении имущества, созданного в процессе реализации инвестиционных проектов.

Организациям, которые вкладывают инвестиции в основной капитал и осуществляют расходы на проведение геологоразведочных работ на территории автономного округа, предоставляется пониженная ставка налога на прибыль.