Прогноз поступлений от налога на добычу полезных ископаемых и экспортной пошлины на нефть в бюджет страны

Автор: Байкова Э.Р., Ахтямова А.Р.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 11 (15), 2017 года.

Бесплатный доступ

В статье рассматривается прогнозные данные по поступлениям в бюджет от налога на добычу полезных ископаемых и экспортной пошлины. Акцентируется внимание на динамике доходов, методике расчета, составлении прогнозного ряда. Указаны факторы, оказавшие влияние на изменение показателей.

Налог на добычу полезных ископаемых, экспортная пошлина, бюджет, прогноз, метод прямой линии

Короткий адрес: https://sciup.org/140277418

IDR: 140277418

Forecast of income from the tax on mining and extra fee for oil to the budget of the country

The article looks at the forecast data on the budget revenues from the mineral extraction tax and the export duty. Attention is focused on the dynamics of income, methods of calculation, compilation of the forecast series. The factors that influenced the change in indicators are indicated.

Текст научной статьи Прогноз поступлений от налога на добычу полезных ископаемых и экспортной пошлины на нефть в бюджет страны

Налог на добычу полезных ископаемых (НДПИ) представляет собой плоский налог, который не учитывает особенности месторождений и, следовательно, себестоимость добычи. Поэтому необходимым представляется введение дифференцированной ставки налога в зависимости от качества месторождения. В связи с этим некоторые ученые вполне справедливо предлагают к выработанным или сложным месторождениям понижающий коэффициент, а новым и легким для добычи - повышающий.

«Такое нововведение может привести к росту уклонений от его уплаты компаниями, эксплуатирующие лучшие месторождения, а с другой стороны, отсутствие такой дифференциации провоцирует прекращение эксплуатации месторождений с замыкающими затратами. Поэтому введение таких мер требует соответствующих действий законодательного характера со стороны государства, направленных на контроль над процессом добычи рентных продуктов. Это позволит объективно определить величину налога или дотации. Стоит отметить, что государство, изымая в основную часть природной ренты и средства для воспроизводства минерально-сырьевой базы, в минимальной степени использует их для инновационной модернизации этих отраслей и прироста разведанных запасов. Система изъятия природной ренты в России через экспортные пошлины не имеет аналогов в мире, но достаточно точно учитывает мировую конъюнктуру, одновременно защищая отечественных производителей, в случае ее ухудшения» [1, с. 114-118].

Для того чтобы иметь представление о том, как будет пополняться бюджет РФ от НДПИ и экспортной пошлины на нефть рассмотрим прогнозные данные. Прогноз представлен в Проекте «Основные направления бюджетной политики на 2016 год и плановый период 2017 и 2018 годов», разработанный Министерством финансов РФ с учетом возрастания цены на нефть к 2018 г. до 70 долларов США за баррель [14, с. 85].

Таблица 1 – Прогноз доходов федерального бюджета России от нефтяного сектора экономики, на период 2016-2018 гг.*

В млрд. руб.

|

Показатель |

Год |

||

|

2016 |

2017 |

2018 |

|

|

Доходы, всего |

13958,80 |

14916,60 |

15932,70 |

|

НДПИ |

3936,30 |

4543,30 |

4864,00 |

|

Вывозные таможенные пошлины |

2355,80 |

2278,50 |

2415,40 |

* [14, c. 86]

Исходя из таблицы 1, можно сделать вывод, что доход федерального бюджета предполагается осуществить не за счет вывозных таможенных пошлин, а за счет увеличения доли НДПИ в структуре доходов.

Рассмотрим тренд с существующими прогнозными значениями:

to 2000

1500 п

5 1000

Годы

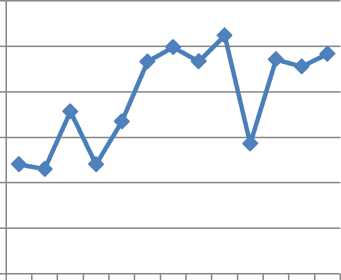

Фактические значения объема поступлений от вывозных таможенных пошлин на нефть с учетом прогнозных значений Минфина, млрд. руб.

Рисунок 1 – Фактические значения объема поступлений от вывозных таможенных пошлин на нефть с учетом прогнозных значений, млрд. руб.*

* Составлено автором по [12;14]

На рисунке 1 видно, что линия фактической динамики подвержена колебаниям, следует, что экономика РФ подвергалась влияниям извне, как негативным, так и позитивным, что еще раз подтверждает сильную зависимость поступлений в бюджет от мировых цен на нефть. Прогноз Министерства финансов позволяет утверждать, что будет наблюдаться незначительный рост доходов от экспортной пошлины на нефть.

Налог на добычу полезных ископаемых – один из самых производительных налогов в экономике РФ [4, с. 108]. В статье 336 НК РФ перечислены объекты налогообложения налогом на добычу полезных ископаемых: «Объектом налогообложения налогом на добычу полезных ископаемых, признаются:

-

1) полезные ископаемые, добытые из недр на территории Российской Федерации на участке недр (в том числе из залежи углеводородного сырья), предоставленном налогоплательщику в пользование в соответствии с законодательством Российской Федерации;

-

2) полезные ископаемые, извлеченные из отходов (потерь) добывающего производства, если такое извлечение подлежит отдельному лицензированию в соответствии с законодательством Российской Федерации о недрах;

-

3) полезные ископаемые, добытые из недр за пределами территории Российской Федерации, если эта добыча осуществляется на территориях, находящихся под юрисдикцией Российской Федерации (а также арендуемых у иностранных государств или используемых на основании международного договора) на участке недр, предоставленном налогоплательщику в пользование» [9, с. 867].

Согласно ФЗ от 24.11.2014 г. № 366-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» устанавливаются следующие ставки за тонну добытой нефти: в 2015 года ставка установлена в размере 766 рублей, в 2016 г. – 857 рублей за тонну добытой нефти и в 2017

-

г. она увеличена до 919 рублей. Следует отметить, что до «налогового маневра» установленные ставки были ниже, так прежняя ставка 2015 года составляла 530 рублей, а ставка 2016 и 2017 года составила 559 рублей за тонну добытой нефти [13].

Таким образом, на сегодняшний день формула расчета налоговой ставки НДПИ на нефть имеет следующий вид:

НДПИ=919∙К ц -Д м , (1)

где Кц – коэффициент, отражающий динамику мировой цены на нефть; Дм – коэффициент, отражающий условия добычи нефти.

Формула отражает прямую зависимость НДПИ от мировых цен на нефть [11, с. 71]. НДПИ является прогрессивным налогом, с ростом мировых цен на нефть, прогрессивная система обеспечивает рост налоговых доходов от нефтяного сектора, соответственно увеличивая государственные доходы. В то же время при снижении цен на нефть на мировых рынках налоговые доходы от нефтяного сектора будут снижаться [5, с. 30]. Так как НДПИ – наиболее значимый налоговый доход федерального бюджета РФ, который в ходе «налогового маневра» приобретает особенно важную роль в структуре доходов РФ, рассмотрим поступления НДПИ в федеральный бюджет РФ.

Таблица 2 – Поступления НДПИ в федеральный бюджет РФ на период с 2006-2015 гг.*

В млрд. руб.

|

Год (t) |

Объем поступлений НДПИ в федеральный бюджет РФ, (x) |

|

2006 |

1027,13 |

|

2007 |

1118,04 |

|

2008 |

1500,62 |

|

2009 |

983,08 |

|

2010 |

1292,83 |

|

2011 |

1889,67 |

|

2012 |

2143,33 |

|

2013 |

2220,77 |

|

2014 |

2432,62 |

|

2015 |

2699,23 |

* Составлено автором по [12]

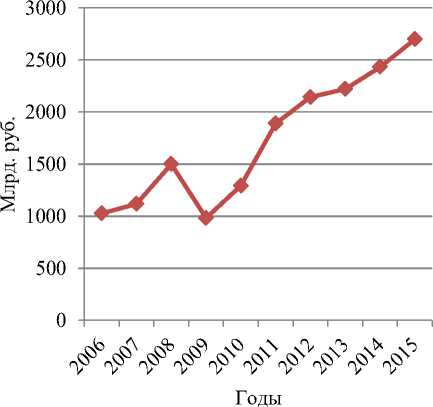

В таблице 2 представлен ряд динамики объема поступлений налога на добычу полезных ископаемых в федеральный бюджет Российской Федерации. Для того чтобы рассмотреть динамику построим график с линией фактической динамики.

—♦— Объем поступлений от НДПИ на нефть, млрд. руб.

Рисунок 2 – Линия фактической динамики объема поступлений НДПИ, млрд. руб.*

* Составлено автором по [12]

Из рисунка 2 следует, что поступления от НДПИ имеют тенденцию к росту, резкий спад наблюдается в 2009 году, поступления от НДПИ на нефть снижается в 1,5 раза, что объясняется мировым финансово-экономическим кризисом. В 2010 году наблюдается рост на 309,75 млрд. руб., т.е. сразу на 31,5% к показателю 2009 года. В последующие годы наблюдается тенденция к росту.

Значение НДПИ в доходах федерального бюджета в период с 2009 по 2011 гг. увеличивается. В 2009 доля доходов по НДПИ составила 39,3%, к концу 2010 г. она выросла еще на 4,1%, а к концу 2011 г. составляла 44,9%, это происходило из-за увеличения цен на нефть.

В период с 2011-2013 гг. на долю НДПИ приходилось 21-22% всех налоговых поступлений в бюджет РФ, а по итогам 11 месяца 2014 года – 23,6%. При этом около 85% НДПИ поступает от добычи нефти, это говорит о том, что добыча нефти наиболее важная отрасль экономики РФ [10, с. 133].

Таким образом, доход бюджета РФ от поступлений НДПИ имеет тенденцию к увеличению, за рассматриваемый период поступления увеличились в 2,6 раза, или на 162% , что главным образом связано с тем, что целью Министерства финансов РФ является повышение уровня экономического развития страны.

Законодательные поправки, внесенные в налогообложение нефтяного сектора экономики России, призваны увеличить инвестиционную привлекательность для нефтяных компаний для вложений в новые проекты и разработку новых месторождений [7, с. 18].

В связи с тем, что основная тенденция в развитии объекта затушевывается периодическими колебаниями из-за отдельных факторов, большое значение в анализе динамических рядов имеют приемы выявления общей тенденции.

Так как изменение уровней ряда характеризуется приблизительно равномерным увеличением уровней, значит, абсолютные цепные приросты будут близки по величине, а тенденцию развития характеризует уравнение прямой линии, поэтому выровняем ряд динамики по прямой линии [2, с. 34].

Формула выравнивания ряда динамики по прямой имеет вид:

Xt = « 0 + « 1 • t, (2)

где Xt - показатели, находящиеся на линии тренда.

« 0 = —, (3)

где « 0 - начальный уровень тренда в момент или период, принятый за начало отсчета времени;

х - объем поступлений от вывозных таможенных пошлин на нефть за год;

п - число периодов.

_ Zx-t « 1 =1^,

где « 1 - среднегодовой абсолютный прирост (среднее изменение за единицу времени), константа тренда;

t - период, принятый за начало отсчета времени [3, с. 76].

Таблица 3 - Объем поступлений от НДПИ на нефть выравненный по прямой линии*

В млрд. руб.

|

п |

Год |

Объем поступлений от НДПИ на нефть, (х) |

t |

х • t |

t2 |

X t |

|

1 |

2006 |

1027,13 |

-5 |

-5135,66 |

25 |

880,89 |

|

2 |

2007 |

1118,04 |

-4 |

-4472,19 |

16 |

1050,85 |

|

3 |

2008 |

1500,62 |

-3 |

-4501,86 |

9 |

1220,82 |

|

4 |

2009 |

983,08 |

-2 |

-1966,17 |

4 |

1390,79 |

|

5 |

2010 |

1292,83 |

-1 |

-1292,84 |

1 |

1560,76 |

|

6 |

2011 |

1889,67 |

1 |

1889,67 |

1 |

1900,70 |

|

7 |

2012 |

2143,33 |

2 |

4286,66 |

4 |

2070,67 |

|

8 |

2013 |

2220,77 |

3 |

6662,32 |

9 |

2240,64 |

|

9 |

2014 |

2432,62 |

4 |

9730,50 |

16 |

2410,61 |

|

10 |

2015 |

2699,23 |

5 |

13496,19 |

25 |

2580,58 |

|

п = 10 |

Zx = 17307,32 |

Zx -1 = 18696,62 |

Zt2 = 110 |

* Рассчитано автором по [12]

В таблице 3 отображены показатели объема поступлений от НДПИ, выравненные по методу прямой линии, из таблицы следует, что основная тенденция развития восходящая.

Согласно Проекту «Основные направления бюджетной политики на 2016 год и плановый период 2017 и 2018 годов», разработанному Минфином РФ, ожидается увеличение поступлений от НДПИ, в 2016 г. поступления составили 3936,30 млрд. руб., в 2017 прогнозируется 4543,30 млрд. руб., а в 2018 г. 4864,00 млрд. руб. [14, с. 86].

Нефтяная отрасль, является стратегической отраслью РФ, поэтому важно иметь представление о том, как будет пополняться бюджет РФ от налога на добычу полезных ископаемых от нефти [8, с. 10].

Для этого составим собственный прогноз на период до 2020 г.

Прогноз по методу выравнивания по прямой линии рассчитывается следующим образом:

^t+1 = ^ t + ^ 1 , (5)

где xt+1 - прогнозное значение показателя [3, с. 77].

Таблица 4 – Прогнозные значения объема поступлений от НДПИ на нефть*

В млрд. руб.

|

t |

Год |

Прогнозные значения объема поступлений от НДПИ на нефть |

|

11 |

2016 |

2750,55 |

|

12 |

2017 |

2920,52 |

|

13 |

2018 |

3090,49 |

|

14 |

2019 |

3260,46 |

|

15 |

2020 |

3430,43 |

* Рассчитано автором по [12]

В таблице 4 представлены прогнозные значения объема поступлений от НДПИ на нефть, по состоянию на 01.10.16 доход от НДПИ на нефть составляет 2468,80 млрд. рублей [12].

Следовательно, прогноз, рассчитанный по методу прямой линии по значению наиболее близок, чем прогноз Минфина России, согласно которому доход от НДПИ на нефть должен составить 3936,30 млрд. рублей [14, с. 86]. Вероятно, это связано с тем, что прогноз Минфина был рассчитан с учетом того, что цена на нефть будет приближена к 70 долл. США за баррель.

Рассмотрим график с трендом и линией выровненной по методу прямой:

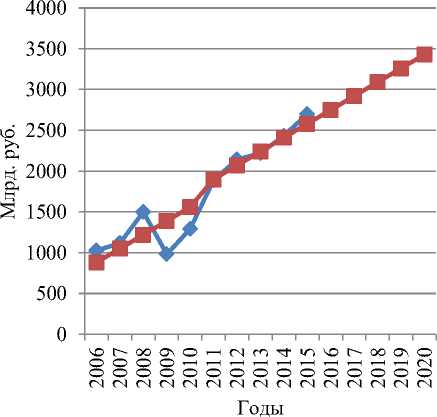

Объем поступлений от НДПИ на нефть, млрд. руб.

—■- Ряд динамики выравненный по методу прямой линии, млрд. руб.

Рисунок 3 – Фактические значения объема поступлений от НДПИ на нефть и линия выравненных по методу прямой значений, млрд. руб.*

*Составлено автором по [12]

Исходя из рисунка 3, следует, что в дальнейшем будет наблюдаться рост доходов от НДПИ в структуре доходов бюджета РФ. Разница между выравненным рядом и линией тренда объясняется внешними влияниями, которым подвергалась экономика РФ, что очередной раз свидетельствует о зависимости НДПИ от мировой цены на нефть.

Проанализировав показатели НДПИ и экспортной пошлины, можно оценить «налоговый маневр» начавшийся с 2015 г. Таким образом, изменение в структуре доходов бюджета РФ от нефтяного сектора обусловлено изменениями налоговой политики. Эксперт Любовь Чайковская, которая является заведующей кафедрой налогов и налогообложения РЭУ им. Г.В. Плеханова считает, что: «Изначально идея «налогового маневра» заключалась в оптимизации налоговой нагрузки на нефтегазовый сектор с целью ускорения модернизации нефтеперерабатывающих производств. Он рассматривался как ответная реакция со стороны правительства Российской Федерации на сложившуюся ситуацию в нефтяной отрасли. В момент принятия такое решение было оправдано. Однако уже сегодня видно, что существенного снижения налоговой нагрузки и улучшения условий для дальнейшего развития нефтяной отрасли не произошло. Одной из причин такого положения является стратегическая недооценка на момент принятия решения о «налоговом маневре» влияния таких макроэкономических факторов, как международные санкции, изменение структуры экспорта-импорта, изменение мировых цен на нефть» [6].

Исходя из прогнозов объема поступлений от вывозных таможенных пошлин и НДПИ на нефть, следует, что налоговая нагрузка на нефтяные компании не будет снижена, а будет иметь тенденцию к росту.

Список литературы Прогноз поступлений от налога на добычу полезных ископаемых и экспортной пошлины на нефть в бюджет страны

- Байкова Э.Р. Государственное регулирование рентных отношений: дис. … канд. экон. наук: 08.00.01 / Э.Р. Байкова. - Уфа, 2013. - 157 с.

- Васильева, Э.К. Статистика: учеб. для вузов / Э.К. Васильева, С.В. Лялин. - М.: ЮНИТИ-ДАНА, 2015. - 399 с.

- Воронин, В.Ф. Статистика: учеб. пособие / В.Ф. Воронин. - М.: ЮНИТИ-ДАНА, 2012. - 535 с.

- Горбунова Е.Н. Особенности существующей системы налогообложения в нефтяной промышленности России и перспективы ее совершенствования / Е.Н. Горбунова // Налоги и финансовое право. - 2015. - № 10. - С. 107-115.

- Грошев А.Р. Государственное регулирование попутных газов / А.Р. Грошев, Р.Г. Никитин, Ю.И. Реутов // Экономический вестник Ростовского государственного университета. - 2008. - № 1. - С. 30-34.

- Деньги достают из-под земли [Электронный ресурс]: Российская газета - Федеральный выпуск № 7192(26). - Режим доступа: https://rg.ru/gazeta/rg/2017/02/07.html (дата обращения: 03.05.17).

- Картовенко, И.В. Налоговые регуляторы нефтяного сектора в современной экономике: автореф. дис. …канд. экон. наук: 08.00.05 / И.В. Картовенко. - Москва, 2009. - 24 с.

- Кузык, Б.Н. Прогнозирование, стратегическое планирование и национальное программирование: учебник / Б.Н. Кузык, В.И. Кушлин, Ю.В. Яковец. - 44-е изд., перераб. И доп. - М.: Экономика, 2011. - 604 с.

- Налоговый кодекс Российской Федерации. - М.: Эксмо-Пресс, 2017. - 1488 с.

- Пансков, В.Г. Налоговая нагрузка на экономику: нужен налоговый маневр / В.Г. Пансков // Экономика. Налоги. Право. - 2016. - № 5. - С. 130-138.

- Панчева В.С. Совершенствование налогообложения добычи нефти и газа в России: дис. … канд. экон. наук: 08.00.10 / В.С. Панчева. - Москва, 2015. - 126 с.

- Статистика и аналитика [Электронный ресурс]: Федеральная налоговая служба. - Режим доступа: https://www.nalog.ru/ (дата обращения 01.11.17).

- Федеральный закон от 24 ноября 2014 г. № 366-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» // Консультант Плюс. Законодательство. - М., 2014.

- Федоренко К.П. Роль и место вывозных таможенных пошлин на нефть сырую и нефтепродукты в доходах федерального бюджета России / К.П. Федоренко // Российский внешнеэкономический вестник. - 2016. - № 12. - С. 71-89.