Прогноз - 2015-2016: хуже, чем ожидалось

Автор: С. Дробышевский, В. Петренко, М. Турунцева, М. Хромов

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 12, 2015 года.

Бесплатный доступ

Показатели развития экономики РФ в 1 полугодии 2015 г. и первые данные о динамике основных макроэкономических показателей в июле-августе 2015 г. таковы, что вынуждают нас пересмотреть основные макроэкономические показатели в базовом сценарии в худшую сторону. Сценарное конструирование в основе своей имеет среднегодовую прогнозную цену нефти. По нашим оценкам, в 2015 г. ее уровень составит 55 долларов за баррель. На 2016 г. нами представлены три сценария, при этом базовый по своим предпосылкам близок к сценарию Минэкономразвития России и предполагает среднегодовую цену на нефть на уровне 55 долларов за баррель. Два других сценария – пессимистической (цена на нефть 40 долларов за баррель) и оптимистический (70 долларов за баррель) – представляют, с нашей точки зрения, верхнюю и нижнюю границы вероятного диапазона реалистичных сценариев.

Короткий адрес: https://sciup.org/170176477

IDR: 170176477

Текст научной статьи Прогноз - 2015-2016: хуже, чем ожидалось

Результаты развития российской экономики в 1 полугодии 2015 г. свидетельствуют о продолжении экономического спада. По предварительной оценке Росстата, ВВП в 1 полугодии 2015 г. сократился на 3,4% по сравнению с 1 полугодием 2014 г., промышленное производство – на 2,7%, инвестиции в основной капитал – на 5,4%.

Спад потребления оказался еще более глубоким: оборот розничной торговли снизился на 8% по сравнению с аналогичным периодом 2014 г. Спад в реальных доходах – более умеренный: реальные располагаемые доходы домашних хозяйств уменьшились на 3,1%, однако средняя зарплата снизилась на 8,5% в реальном выражении. Индекс потребительских цен за первые три месяца 2015 г. достиг 8,6% или 16% к июлю 2014 г.

Июльские данные свидетельствуют о преобладании негативных тенденций. Августовское снижение нефтяных цен и последовавшее за ним серьезное ослабление рубля лишь усугубили проблемы в российской экономике.

Частичный пересмотр данных I кв. (главным образом, в части платежного баланса) и более низкие данные по сравнению с тем, что ожидалось в начале лета по II кв. текущего года, стали причиной переоценки основных экономических показателей на 2015 г. (по сравнению с июньской версией прогноза в сторону снижения).

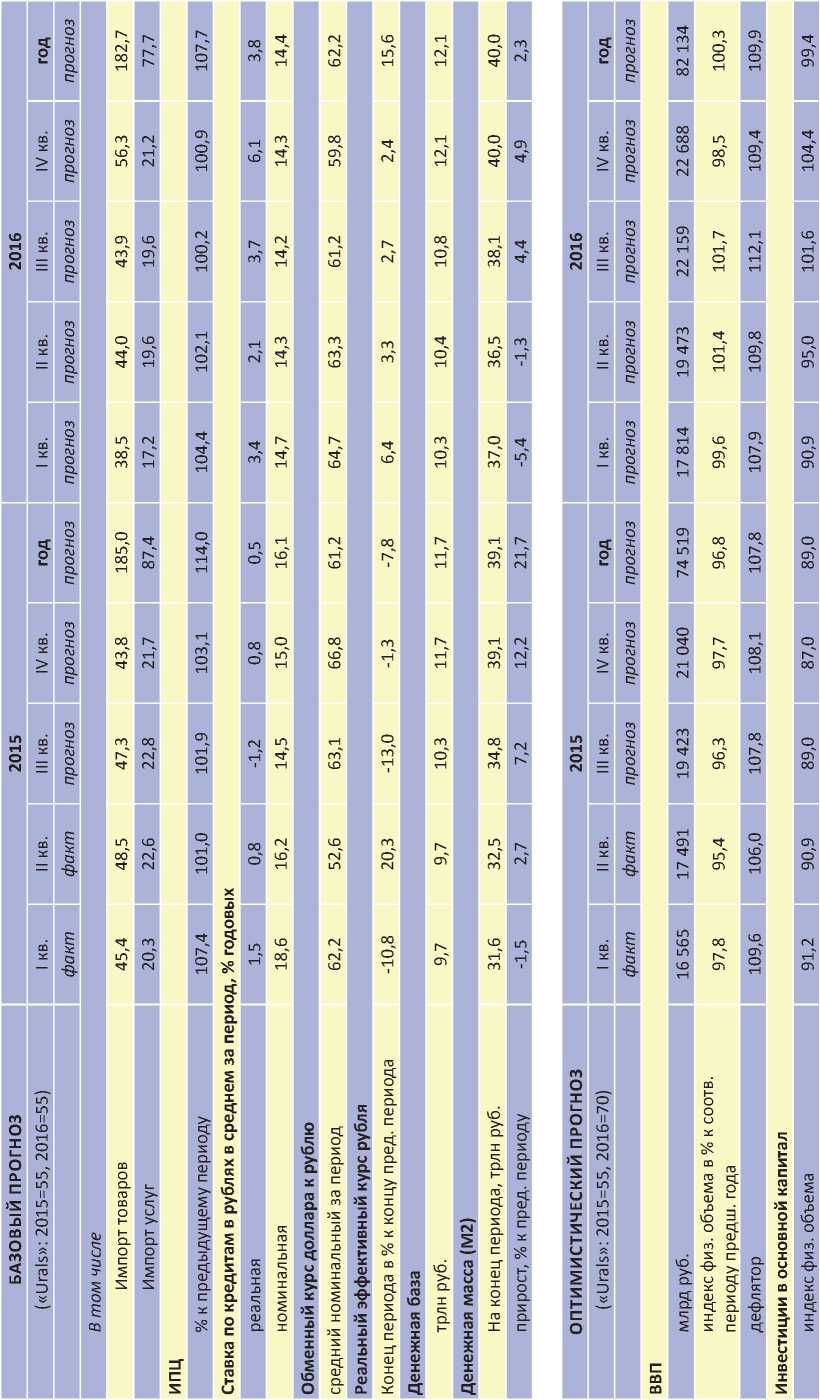

Вместе с тем мы сохранили в нашем сценарии на 2015 г. среднегодовую цену на нефть сорта «Urals» на уровне 55 долларов за баррель. Эта цена предполагает среднюю цену на нефть в IV кв. на уровне 45–50 долларов за баррель, что представляется реалистичным в отсутствие новых значимых шоков на глобальном нефтяном рынке. В частности, мы оцениваем полноценный выход Ирана с предложением нефти на мировой рынок уже в этом году как маловероятное событие.

На 2016 г. мы рассматриваем три возможных сценария экономического развития, отличающихся по уровню среднегодовой цены на нефть. В качестве базового условия разработки прогноза задан средний уровень стоимости барреля нефти марки «Urals» в размере 55 долл. за баррель и в 2015 г., и в 2016 г. Еще раз отметим: это предположение означает, что условия внешней торговли для российской экономики в ближайшие два года кардинально не изменятся. Пессимистический сценарий предполагает снижение среднегодовой цены нефти марки «Urals» до 40 долл. за барр. в 2016 г., а оптимистический – ее рост до 70 долл. за барр.

Номинальный обменный курс рубля мы прогнозируем, согласно базовому сценарию, на уровне 61,2 рубля за доллар США в среднем за 2015 г. и 62,2 рубля в среднем за 2016 г. Реальный эффективный курс рубля упадет в 2015 г. на 7,8%, но в 2016 г. вырастет на 15,6%.

В 2015–2016 гг. нами прогнозируется рост номинального объема экономики. Однако падение ВВП в реальном выражении составит 3,2% в 2015 г. и 1,6% в 2016 г.

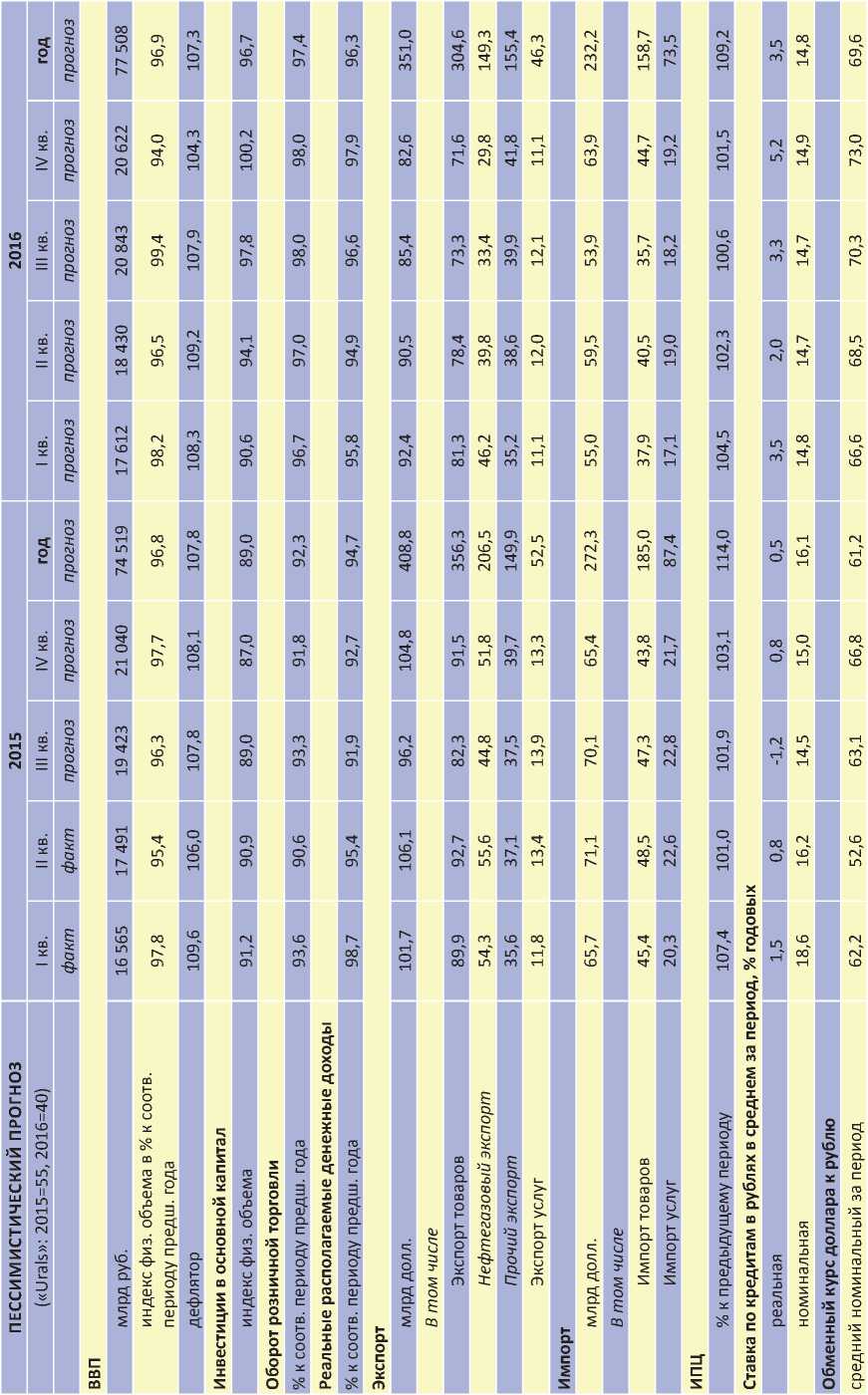

Падение инвестиций в основной капитал, по нашим оценкам, составит 11% в 2015 г. Мы не ожидаем возобновления роста инвестиций даже в оптимистичном сценарии экономического развития. На 2016 г. оценки снижения инвестиций в основной капитал находятся в диапазоне от 3,3% в пессимистичном варианте до 0,6% в оптимистичном. В базовом сценарии инвестиции снизятся на 2,4%.

Реальные денежные доходы домашних хозяйств будут иметь отрицательную динамику в 2015 г. – мы прогнозируем их сокращение на 5,3%. Негативный тренд сохранится и в 2016 г. – нами ожидается падение этого показателя еще на 2,4%. В пессимистичном сценарии падение реальных доходов будет глубже: 3,7%. При этом даже в оптимистичном сценарии в 2016 г. доходы населения не начнут расти в реальном выражении, их динамика в этом варианте оценивается на уровне -0,1%. Одним из факторов снижения реальных доходов населения станет сохранение высоких темпов инфляции. Индекс потребительских цен в 2015 г. составит по базовому прогнозу 14%, а в 2016 г. – 7,7%.

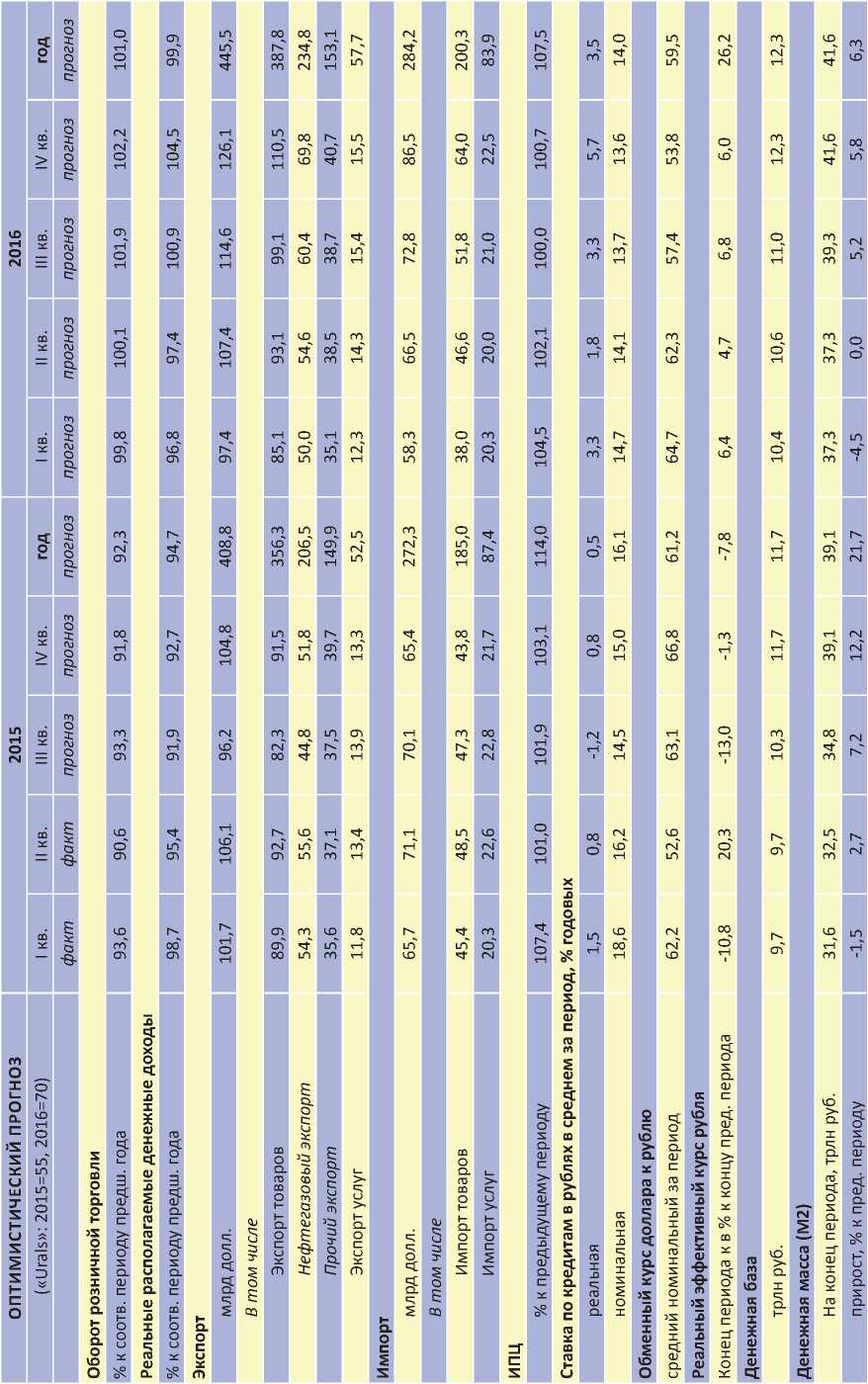

Снижение доходов домашних хозяйств очевидным образом приведет к сокращению спроса со стороны населения на товары и услуги. Оборот розничной торговли в реальном выражении снизится на 7,7% в 2015 г. и на 1,5% в 2016 г. Тем не менее, в оптимистичном сценарии потребление может начать расти, по нашим оценкам, на 1,0%, что будет связано со стабилизацией кредитного рынка и возобновлением роста потребительского кредитования

Экспорт в 2015 г. сократится в долларовом выражении на 27,5% по сравнению с 2014 г. и составит 408,8 млрд долл. Основной вклад в сокращение экспорта даст снижение цен на нефть и газ и, соответственно, уменьшение стоимости экспорта нефти, газа и нефтепродуктов: падение нефтегазового экспорта составит более трети от уровня 2014 г. В 2016 г. объем экспорта еще немного сократится до 397,9 млрд долл. Объем импорта в 2015 г. снизится больше чем на треть до 272,3 млрд долл. вследствие снижения курса рубля и сокращения спроса на импортную продукцию, как конечную, так и промежуточную. В 2016 г. в базовом сценарии объем импорта продолжит снижаться (до 260,4 млрд долл.).

В ближайшие два года мы прогнозируем высокий уровень процентных ставок по рублевым кредитам, уровень которых окажется заметно выше темпов инфляции. Соответственно, в 2015 г. номинальную кредитную ставку мы прогнозируем на среднем уровне 16,1% годовых (0,5% в реальном выражении), а в 2016 г. – 14,4% годовых (3,8% в реальном выражении). Высокий уровень стоимости кредитных ресурсов станет дополнительным ограничением для возобновления инвестиционной активности в экономике. Вместе с тем, поскольку ожидается снижение годовой инфляции и при этом сохраняется падение ВВП, в базовом сценарии мы предполагаем, что ключевая ставка ЦБ РФ снизится до к концу 2015 г. до уровня 10,0%, а к концу 2016 г. – до 6,5–7,0%.

Рост денежных агрегатов окажется умеренным, ниже темпов инфляции, что объясняется дороговизной кредитных ресурсов. Рост денежной массы (агрегат М2) в 2015 г. составит 21,7%, а в 2016 г. – 2,3%. Денежная база увеличится на 3,1% в 2015 г. и на 5,5% в 2016 г.

Таблица 1

m о гч cn о fN l-О

ID

О CN

I LT)

О CN < X

X m

< m О X i_ О CL X

О l_ о о ш T X

О ZE О m О CL X < ^

S c; Ш m <

О EZ

ш

X CO О

X u О

|

=t 2 |

го О X о СХ |

оч^ |

оч |

00 сг? 00 |

=t 2 |

го О X о СХ с |

00 CD о 00 |

оо" СГ) |

О О |

ID^ к |

оо" СГ) |

о о |

сту о 00 |

04 оо" оо |

04 00" СГ) |

о_ |

03 |

||||||||||||||

|

го О X СХ |

оч оч |

оч |

00 сг? 00 |

оу |

го О X о СХ с |

00 о 04 04 |

id" СГ) |

ID оо" О |

00_ о |

04 о? СГ) |

о о" о |

00_ о |

00 сг? 00 |

5 |

ID^ |

04 |

|||||||||||||||

|

ID «Ч О ГЧ |

X о СХ с |

о оч |

00 о |

оу 00 |

со «Ч О 04 |

о X о СХ с |

CD 00 04 |

о" о |

ID оо" СГ) |

00 о? СГ) |

04 оо" СГ) |

сг? СГ) |

ID id" 00 |

00 |

00 сг? 00 |

ГП |

|||||||||||||||

|

о X о |

00 о |

о |

00 ID 00 |

из |

о X о g |

о СГ) |

оу к |

'Н |

ID 5) |

00_ о |

СГ) сг? СГ) |

04 00 |

оо" 00 |

04 |

|||||||||||||||||

|

о X о СХ с |

00 00 |

00 о |

00 CD 00 |

00 |

о X о СХ с |

о |

00 оо" СГ) |

СГ? о |

o' СГ) |

о |

О о" СГ) |

id" СГ) |

S |

су о |

ГП |

СП |

|||||||||||||||

|

ГО о X о СХ с |

00 |

г^ |

сг? 00 |

04 |

ГП о X о СХ с |

СГ) |

00 id" СГ) |

00_ о |

о сг? 00 |

00 04" СГ) |

00 оо" о |

00 id" 00 |

id" О 04 |

СГ) 9 |

гм" |

||||||||||||||||

|

ГО о X о СХ с |

сп |

г^ |

сг? 00 |

04 04 |

ГП о X о СХ с |

о о 04 |

к |

оо" о |

о_ 5 |

00_ СГ) |

04" СГ) |

00_ о |

S |

СХ) |

сг? 00 |

00 оо" |

|||||||||||||||

|

1Л «ч о гм |

о X о СХ с |

о 00 |

00 о |

00 со |

04^ |

СО «Ч О 04 |

о X о СХ с |

00 гм СГ) |

00 id" СГ) |

00_ о |

о сг? 00 |

00 оо" СГ) |

сту СГ) |

04 id" СГ) |

00 04" 00 |

СХ) |

СО |

СГ) оо" |

|||||||||||||

|

Е о ~8 |

00 о" оч |

ел |

оч" 00 |

гм" |

Е о -8 |

S |

о id" о |

СГ) o' СГ) |

о о" СГ) |

id" о |

04" СГ) |

ID |

СО |

оо" |

|||||||||||||||||

|

Е ^ о -8 |

00 о |

ел |

CD 00 |

из |

Е :с о -8 |

ID |

СХ) к |

ID сг? о |

04 о |

о оо" СГ) |

оо" СГ) |

о |

СГ) сг? 00 |

00 |

ID ГП |

00_ |

|||||||||||||||

|

ГП о о с )Х ^ U 7 S н U к ^ к U U с |

о о о оч о оч "го 5 |

га R UD > О. О. > )Х X со X 1 X (U -е--е- >Х X R га (U |

о X CD с ci CD с о X CD С О ЗЕ |

га m га UD га га X <и X (D СЕ |

ю н |

гч S га и и га 5 га га X <и X (D С[ |

ю н i X CD С CD О X |

5 X CD С ci CD С О g |

ГО О X О с )Х -й ей О го < ш |

со о 04 О 04 го 5 |

ю g 5 |

о о (D г^ ю ° го s з "2" 3 х сЕ 0) Ct Q. S X (D С |

о 1— -§-(D сЕ |

га н га X )Х о X со о X и о со X X ZT X <и со X к |

(D £ ю о -е- (D g |

X R СО о. о )Х о X X X ГП о о. о о. о UD о |

5 о 3 СЕ (D с ^ о S (D с: |

I о С[ у X (U X (U С[ у <и га га О и га о. у X га <и |

5 о 3 СЕ (D Е ^ о X (D С |

R о СЕ g 5 |

QJ 5 X о Е СП |

о о н н о с m |

Е СХ о X О) а2 о го О го Ф Е -8 з: |

Е СХ о >х X о & |

н о с m |

||||||

|

с ей ей |

н о о |

н о о |

о. о Е и X m |

о. о Е 5 к |

млрд долл. 65,7 71,1 70,1 65,4 272,3 55,7 63,7 63,5 77,5 260,4