Прогнозирование деятельности организации с помощью корреляционно-регрессионного анализа

Автор: Сенникова А.Е., Хут С.Ю., Примаков М.С.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 2-2, 2025 года.

Бесплатный доступ

Отрасль строительства на сегодняшний день оказывает существенное влияние на благосостояние населения страны, преимущественно, за счет возведения жилых и нежилых зданий, оснащенных развитой социально-экономической инфраструктурой, комфортными для проживания условиями. В силу постоянных изменений в экономике, каждому хозяйствующему субъекту необходимо постоянно проводить мониторинг, анализировать текущую ситуацию на рынке и прогнозировать на долгосрочную перспективу. Для осуществления данных задач применяются различные методики оценивания, в которые входит регрессионный анализ, способствующий определить степень влияния одного или нескольких факторов на результативный признак, как в динамике, так и по объектам исследования и корреляционный анализ, позволяющий определить тесноту связи между несколькими переменными. В статье используется множественный корреляционно-регрессионный анализ показателей финансовых результатов в прогнозировании деятельности ООО «Бауинвест», г. Краснодар. На основе полученных выводов, сделанных в ходе проведенных расчетов, выявляются ключевые рекомендации, которые способствуют повышению показателей эффективности исследуемой нами организации в последующие периоды.

Регрессионный анализ, эффективность, строительство, экономико-математическое моделирование, выручка, теснота связи, инфляция, тренд

Короткий адрес: https://sciup.org/142244318

IDR: 142244318 | УДК: 330:51-77:311.42 | DOI: 10.17513/vaael.4016

Forecasting organizational activities using correlation and regression analysis

The construction industry today has a significant impact on the well-being of the country’s population, mainly due to the construction of residential and non-residential buildings equipped with a developed socio-economic infrastructure and comfortable living conditions. Due to the constant changes in the economy, each business entity needs to constantly monitor, analyze the current market situation and forecast for the long term. To carry out these tasks, various assessment methods are used, which include regression analysis, which allows to determine the degree of influence of one or more factors on the effective feature, both in dynamics and in the objects of research, and correlation analysis, which allows to determine the closeness of the relationship between several variables. The article uses multiple correlation and regression analysis of financial performance indicators in forecasting the activities of Bauinvest LLC, Krasnodar. Based on the conclusions drawn during the calculations carried out, key recommendations are identified that contribute to improving the performance of the organization under study in subsequent periods.

Текст научной статьи Прогнозирование деятельности организации с помощью корреляционно-регрессионного анализа

Сфера строительства на сегодняшний день является одной из ключевых составляющих экономики любой страны, играя важную роль в формировании инфраструктуры и рабочих мест для населения. В России данный сектор экономики находится в приоритете, так как именно он способен решить такие задачи, как: обеспечение граждан жильем, совершенствование социальной и транспортной инфраструктурой, а также создание условий для ведения бизнеса. В последние годы наблюдается значительный прирост инвестиций в отрасль строительства, что обусловлено следующими факторами:

-

1) предоставление государственной поддержки в виде субсидий, ипотечных кредитов способствует активному развитию жилищно-коммунального фонда;

-

2) рост урбанизации и потребностей в современном жилье, что увеличивает спрос на новостройки;

-

3) в условиях постпандемийного восстановления, особой популярностью обладает приобретение коммерческих помещений, направленных на обустройство собственной деятельности (офисы, торговые центры, склады и т.д.).

Поэтому данная отрасль является наиболее привлекательной, как для государства, так и для инвесторов.

Цель данной работы заключается в определении ключевых мероприятий, позволяющих повысить эффективность и иные показатели исследуемого предприятия, что возможно достичь путем применения корреляционно-регрессионного анализа финансовых результатов.

Практическая значимость заключается в том, что данную методику оценивания влияния внешних и внутренних факторов на деятельность фирмы целесообразно использовать в других отраслях экономики.

Материалы и методы исследования

Для осуществления подробного анализа компаний, осуществляющих деятельность в области строительства жилых и нежилых объектов, осуществления земляных работ и разборки и сноса зданий, целесообразно определить объект исследования – ООО «Бауинвест». Организация зарекомендовала себя на рынке, как надежный застройщик, предлагающая широкий спектр услуг в области строительства, соблюдаю- щий нормы на различных уровнях законодательства, имея соответствующие лицензии и сертификаты.

Основные направления деятельности фирмы заключаются в проектировании, строительстве и продаже жилой и коммерческой недвижимости. Компания имеет такие особенности, как применение технологий и инноваций в деятельности для обеспечения высокой надежности и комфорта помещений и снижения негативного воздействия на окружающую среду, что приводит к улучшению условий жизни граждан. А высокий уровень доверия позволяет данной компании построить собственную клиентскую базу.

Кроме того, ООО «Баунвест» является активным участником социальных программ и проектов, специализирующихся на развитии регионов.

В статье применяется следующий метод экономико-математического моделирования – корреляционно-регрессионный анализ множества факторов, который способен определить тесноту и степень влияния нескольких независимых переменных (х1 х2 …, хn) на результативный признак (y).

Для расчета необходимо воспользоваться пакетом анализа данных MS Excel «Корреляция» и «Регрессия». За результативный признак отвечает показатель прибыль от продаж предприятия. Факторами, оказывающими влияние на прибыль от продаж следующие: выручка (х1), себестоимость от продаж (х2), краткосрочные кредиты и займы (х3), дебиторская задолженность (х4), инфляция (х5), курс доллара (х6), денежные доходы населения Краснодарского края в месяц (х7), инвестиции в основной капитал (х8) [2].

Регрессионный анализ предполагает выбрать те факторы, которые будут иметь сильную или среднюю тесноту связи для устранения мультиколлинеарности по шкале Чед-дока, которая сформирована таким образом:

- до 0,1 – связь отсутствует;

- 0,1-0,3 – слабая связь;

- 0,3-0,5 – умеренная связь;

- 0,5-0,7 – заметная связь;

-

- 0,7-0,9 – высокая связь

-

- 0,9-1 – весьма высокая связь.

При прогнозировании финансовых результата (прибыль от продаж) используется линия тренда на два года с выявлением линейного уравнения и величины достоверности аппроксимации.

Результаты исследования и их обсуждение

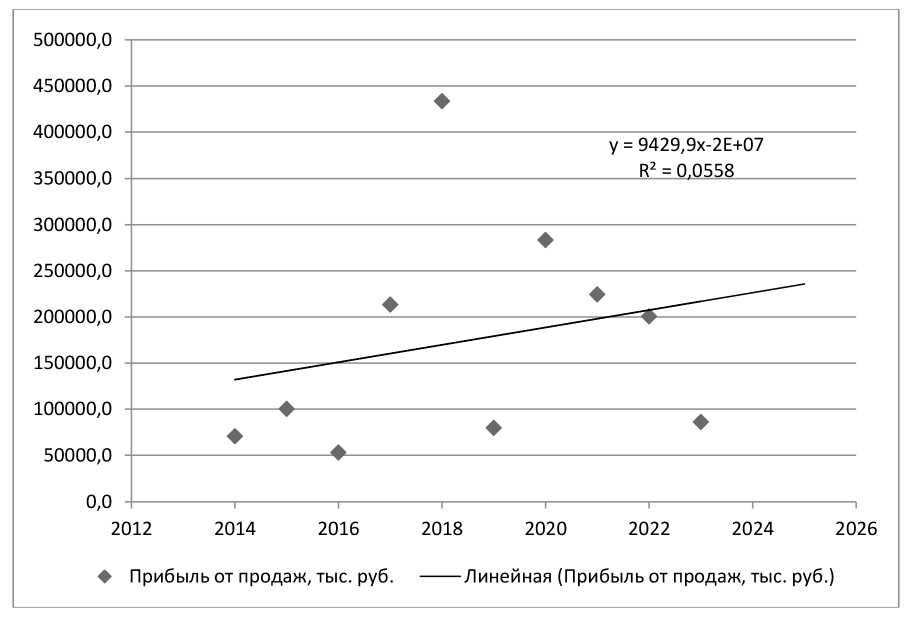

Определим текущее состояние прибыли от продаж ООО «Бауинвест» в течение десяти лет, а также в перспективе на два года (рисунок).

Так согласно линейному прогнозу, показатель прибыли от продаж планируется расти к 2026 году. Коэффициент детерминации составил 5,6%. Наибольшее значение данного финансового результата наблюдается в 2018 г. (433 млн руб.), наименьшее значение находится в 2016 г. (53 млн руб.).

За последние годы зафиксировано снижение прибыли от продаж с 2021-2023 гг. на 62%. Резкое снижение данного показателя в 2019 г. связан с тяжелой политико-экономической обстановкой в России, связанной с распространением корона вируса, а снижение прибыли в 2022-2023 гг. сопряжено с уходом иностранных активов с российской фондовой биржи, где располагалось большинство акций крупнейших строительных компаний [3].

В связи с резким снижением доходов исследуемой организации, особую актуальность приобретает анализ внешних и внутренних факторов, которые способны ока- зать воздействие на прибыль от продаж, который возможно осуществить путем корреляционно-регрессионного анализа множества переменных с целью определения дальнейших направлений мероприятий для повышения эффективности деятельности ООО «Бауинвест».

Для определения тесноты связи результативного признака с независимыми переменными воспользуемся пакетом анализа MS Excel «Корреляция» и составим матрицу зависимости факторов (таблица 1).

Так, данные, продемонстрированные ниже, свидетельствует о том, что у прибыли от продаж имеется высокая связь с выручкой (ryx1=0,735) и себестоимостью (ryx2=0,619). Средняя связь присутствует у дебиторской задолженности (ryx4=0,440), а у краткосрочных кредитов и займов и инфляции согласно данным ЦБ РФ – средняя обратная связь (ryx3=-0,386; ryx5=-0,304) соответственно.

Кроме того, корреляционный анализ показал наличие слабой связи у курса доллара (ryx6=0,169) и инвестиций в основной капитал предприятия (ryx8=0,158). Отсутствует связь между прибылью от продаж и денежными доходами населения Краснодарского края в руб. в месяц.

Динамика линейного тренда прибыли от продаж ООО «Бауинвест»

Таблица 1

Корреляционная матрица влияния факторных признаков на прибыль от продаж ООО «Бауинвест»

|

5 чю I §.£ e ® £ |

«И^ H |

о И, и 5® £ a 3 5 ® -fi u H |

4J У A 4_Z о h S . a S Ю o ’Я © « & a ^ . Й * я Й См Й и H |

§ s' ? о О — Й н |

5^ и ®" S |

** §1© а а |

S Я S й 3 £ “ сю а |

8 а * £ Э S ® £ ® 5 ь ® 2 й S а £ |

|

|

Прибыль от продаж, тыс. руб. (Y) |

1,000 |

||||||||

|

Выручка, тыс. руб. (X1) |

0,735 |

1,000 |

|||||||

|

Себестоимость от продаж, тыс. руб. (X2) |

0,619 |

0,986 |

1,000 |

||||||

|

Краткосрочные кредиты и займы, тыс. руб. (X3) |

-0,386 |

-0,301 |

-0,262 |

1,000 |

|||||

|

Дебиторская задолженность, тыс. руб. (X4) |

0,440 |

0,071 |

-0,062 |

-0,095 |

1,000 |

||||

|

Инфляция, % (X5) |

-0,304 |

-0,035 |

0,048 |

-0,092 |

-0,603 |

1,000 |

|||

|

Курс доллара, руб. (X6) |

0,169 |

0,189 |

0,191 |

0,301 |

-0,146 |

0,348 |

1,000 |

||

|

Денежные доходы населения, руб./месяц (X7) |

0,011 |

-0,093 |

-0,097 |

0,344 |

-0,106 |

0,111 |

0,883 |

1,000 |

|

|

Инвестиции в основной капитал, тыс. руб. (X8) |

0,158 |

0,300 |

0,332 |

-0,141 |

-0,337 |

0,272 |

0,693 |

0,683 |

1,000 |

Исходя из выводов, сделанных выше, целесообразно выявить основные факторы, которые будут использоваться в регрессионном анализе с целью предотвращения их линейной зависимости: выручка (х1), себестоимость от продаж (х2), краткосрочные заемные средства (х3) и дебиторская задолженность (х4) [5].

С помощью пакета анализа данных MS Excel «Регрессия» рассмотрим регрессионную статистику прибыли от продаж и выбранных нами признаков (таблица 2).

Таблица 2

Регрессионная статистика влияния четырех факторов на прибыль от продаж ООО «Бауинвест»

|

Регрессионная статистика |

Показатель |

|

Множественный R |

0,999 |

|

R-квадрат |

0,998 |

|

Нормированный R-квадрат |

0,997 |

|

Стандартная ошибка |

6408,57 |

|

Наблюдения |

10 |

При анализе в качестве наблюдений были выбраны года – с 2014 г. по 2023 г. Для нахождения тесноты связи между показателями используется множественный коэффициент корреляции (R). Для данной регрессии он составил 0,999, что свидетельствует о практически функциональной связи между прибылью от продаж и четырьмя факторами, так как значение близко к единице.

Коэффициент детерминации (R 2 ), показывающий долю разброса зависимой переменной, равняется 0,998 п., что говорит о том, что стандартное отклонение равно среднему значению, исследуемых нами признаков. Так 99,8% вариации прибыли от продаж обусловлено всеми факторами, которые были включены в модель. Остальные 0,2% приходятся на неучтенные в модели факторы.

Скорректированный коэффициент множественной детерминации учитывает степень свободы общей и остаточной дисперсии при определении тесноты связи [6]. Он равен 0,997 п., что незначительно отличается от простого коэффициента детерми- нации, а значит, что уравнение регрессии объясняет динамику прибыли от продаж ООО «Бауинвест».

На основании полученных выводов, можно принять решение о высоко качественности представленной нами модели.

Для выявления статистической значимости коэффициента детерминации воспользуемся дисперсионным анализом (таблица 3).

Статистическую значимость коэффициента детерминации определяет F-критерий

Фишера. Сравнивая фактическое значение с табличным, которое равно – 5,19 п., можно сказать, что нулевая гипотеза отклоняется, следовательно, уравнение регрессии является надежным [8].

Сформированные при помощи регрессионного анализа коэффициенты бета необходимы для построения уравнения множественной регрессии, где на прибыль от продаж, оказывают влияние факторы в различной степени:

Ŷ = 27213,012 + 1,015Х1 – 1,012Х2 + 0,002Х3 – 0,038Х4 .

Таблица 3

Дисперсионный анализ между прибылью от продаж и включенными в модель факторами ООО «Бауинвест»

|

df |

SS |

MS |

F |

Значимость F |

||||

|

Регрессия |

4 |

1,31E+11 |

3,28E+10 |

799,2285 |

3,37E-07 |

|||

|

Остаток |

5 |

2,05E+08 |

41069768 |

|||||

|

Итого |

9 |

1,32E+11 |

||||||

|

Коэффициенты |

Стандартная ошибка |

t-статистика |

P-Значение |

Нижние 95% |

Верхние 95% |

Нижние 95,0% |

Верхние 95,0% |

|

|

Y-пересечение |

27213,012 |

7236,560 |

3,760 |

0,013 |

8610,843 |

45815,181 |

8610,843 |

45815,181 |

|

Выручка, тыс. руб. (Х1) |

1,015 |

0,030 |

33,639 |

0,000 |

0,937 |

1,092 |

0,937 |

1,092 |

|

Себестоимость от продаж, тыс. руб. (Х2) |

-1,012 |

0,033 |

-30,272 |

0,000 |

-1,098 |

-0,926 |

-1,098 |

-0,926 |

|

Дебиторская задолженность, тыс. руб. (Х4) |

-0,038 |

0,003 |

-11,872 |

0,000 |

-0,047 |

-0,030 |

-0,047 |

-0,030 |

|

Краткосрочные кредиты и займы, тыс. руб. (Х3) |

0,002 |

0,006 |

0,270 |

0,798 |

-0,013 |

0,016 |

-0,013 |

0,016 |

Рассматривая данное уравнение, целесообразно сформулировать вывод о том, что при увеличении выручки на 1 тыс. руб., прибыль от продаж вырастет на 1,02 тыс. руб. при исключении других факторов. При росте краткосрочных кредитов и займов на 1 тыс. руб., прибыль от продаж также возрастет на 2 руб. Однако падение себестоимости на 1 тыс. руб. приведет к сокращению прибыли от продаж на 1,01 тыс. руб., а уменьшение дебиторской задолженности – к снижению на 38 руб.

Заключение

Таким образом, прибыль от продаж ООО «Бауинвест» в большей степени будет увеличиваться за счет роста объема продаж и сокращения производственных затрат.

Вследствие чего, организации необходимо фокусироваться на стратегии минимизации издержек и дифференциации продукции, для этого необходимо ориентироваться на конкретных потребителей, которые в будущем способствуют повысить производительность и конкурентоспособность компании.

На основе проведенного выше исследования, следует обозначить главные направления в развитии деятельности ООО «Бау-инвест» с учетом корреляционно-регрессионного анализа внутренних и внешних факторов среды и долгосрочного планирования:

‒ автоматизация и цифровизация этапов проектно-изыскательных работ во время строительства объектов (3D-моделирование, модульное строительство, ГИС-программы и т.д.);

‒ повышение качества и надежности строительных материалов;

‒ создание проектов, ориентированных на текущие рыночные тенденции (строительство энергоэффективных зданий, умные дома, использование экологически чистого сырья);

‒ усиление бренда организации через PR-кампании, участие в специализированных конференциях и выставках;

‒ наделение полным перечнем инфраструктуры жителей новостроек (парки, дороги, освещение, детские сады, школы);

‒ разработка программ лояльности для существующих и новых клиентов;

‒ реализация государственных и муниципальных проектов, предоставление льгот и скидок, ипотек для многодетных и малообеспеченных семей, военных;

‒ эффективное управление дебиторской и кредиторской задолженностью с целью повышения финансовой устойчивости фирмы;

‒ поиск дополнительных источников финансирования, а именно инвестиций для реализации проектов и программ;

‒ повышение уровня классификации и мотивации сотрудников ООО «Бауинвест»;

‒ внедрение и контроль над сбытовой политикой предприятия, направленное на предложение постпродажного обслуживания;

‒ оптимизированное управление ресурсной базой, заключение партнерских соглашений с потенциальными стейкхолдерами, выбор надежных поставщиков и посредников;

‒ осуществление программ по снижению негативного воздействия на окружающую среду и снижение потребления энергии.

Таким образом, выбранные меры в условиях экономической нестабильности и не определенности позволят оптимизировать процессы деятельности ООО «Бауинвест» и повысить прибыль от продаж, за счет ведения учета будущих поступлений и расходов с помощью корреляционно-регрессионного анализа. Политика данной организации должна быть ориентирована, прежде всего, на рост благосостояния населения России, что возможно достичь путем развития социально-экономической и инженерной инфраструктуры.

Список литературы Прогнозирование деятельности организации с помощью корреляционно-регрессионного анализа

- Торохова М.С. Влияние интегрированных структур на развитие сельских территорий Краснодарского края // Институциональные тренды обеспечения качества жизни населения сельских территорий: материалы VII международной научно-практической конференции (памяти заслуженного деятеля науки РФ, профессора Багмута А.А.), Краснодар, 16 ноября 2023 года. Краснодар: ФГБУ "Российское энергетическое агентство" Минэнерго России Краснодарский ЦНТИ - филиал ФГБУ "РЭА" Минэнерго России, 2023. С. 592-599. EDN: KETKZW

- Ворокова Н.Х., Сенникова А.Е. Анализ и использование экономико-математических моделей в управленческой деятельности // Вестник Академии знаний. 2021. № 45(4). С. 85-88. DOI: 10.24412/2304-6139-2021-11336 EDN: XWTZGH

- Ишханян М.В. Эконометрика: учебное пособие. М.: РУТ (МИИТ), 2017. 65 с.

- Алябьева М.В., Воробей С.В., Белокопытова О.А. Статистический анализ влияния отдельных факторов на рентабельность производства ООО "Группа компаний "Русагро" // Вестник Белгородского университета кооперации, экономики и права. 2022. № 1(92). С. 49-57. DOI: 10.21295/2223-5639-2022-1-49-57 EDN: QUMAYZ

- Жминько А.Е., Шоль Ю.Н., Сидорчукова И.Г. Особенности сбора и анализа эмпирической информации // Вестник Алтайской академии экономики и права. 2024. № 3-1. С. 61-65. DOI: 10.17513/vaael.3284 EDN: ASRXUY

- Кучеренко С.А., Есикова Д.А., Бондарева Н.Н. Аналитическое обеспечение применения EVA методики оценки эффективности оборотных активов сельскохозяйственных организаций // Естественно-гуманитарные исследования. 2019. № 25(3). С. 86-94. EDN: TMSOQO

- Васильева Н.К., Сидорчукова Е.В., Поляков В.Е. Моделирование маркетинговых решений как фактор эффективного развития организации // Научный журнал КубГАУ. 2023. № 187. С. 164-173.

- Кацко И.А., Ляховецкий А.М., Перцухов В.И. Инструменты эконометрического моделирования факторов производства АПК // Труды Кубанского государственного аграрного университета. 2021. № 3. С. 11-20. EDN: XTMYHU

- Олейник М.А., Кривошей Д.Н. Аудиторская экспертиза инвестиционного проекта коммерческой организации: сущность, проблемы и порядок проведения // Экономика и управление: проблемы, решения. 2023. № 11 (140). С. 213-220. EDN: LOYGOL