Прогнозирование финансовой устойчивости корпорации с помощью метода экстраполяции на примере холдинга "Вертолёты России"

Автор: Глушкова А.В.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 11 (15), 2017 года.

Бесплатный доступ

В данной статье рассматривается возможность прогнозирования финансовой устойчивости корпорации с помощью статистического метода экстраполяции. Раскрываются содержание показателей финансовой устойчивости и сущность метода экстраполяции. На примере холдинга «Вертолёты России» демонстрируется механизм экстраполяции. На основе результатов прогнозирования формулируются выводы о финансовом положении корпорации. Предлагаются способы улучшения финансового состояния холдинга.

Финансово-экономическое прогнозирование, финансовая устойчивость корпорации, метод экстраполяции, отрасль вертолётостроения, холдинг "вертолёты россии", уставный капитал, тренд

Короткий адрес: https://sciup.org/140277258

IDR: 140277258

Forecasting of corporation financial stability by means of extrapolation method for example the holding ‘Russian Helicopters’

This article focuses on the opportunity of forecasting of corporation financial stability by means of statistical extrapolation method. The content of financial stability indexes and the extrapolation method entity are revealed. The extrapolation mechanism for example ‘Russian Helicopters’ is demonstrated. The conclusions about the corporation financial position based the forecasting results are formulated. The ways of corporation financial stability improvement are offered.

Текст научной статьи Прогнозирование финансовой устойчивости корпорации с помощью метода экстраполяции на примере холдинга "Вертолёты России"

Прогнозирование финансово-экономических показателей в рамках деятельности организации является неотъемлемой составляющей успешного функционирования предприятия, поскольку помогает выявить вектор его дальнейшего развития и в соответствии с этим разработать комплекс необходимых действий, позволяющих повысить эффективность деятельности исследуемой организации.

Одним из важнейших показателей финансово-экономического состояния хозяйствующего субъекта является финансовая устойчивость, которая характеризует стабильность его финансового положения и способность функционирования, развития и сохранения сбалансированности своих активов и пассивов в условиях изменений среды как внутренней, так и внешней. [1, с.71]

В отличие от текущей платежеспособности, которая представляет собой внешнюю сторону финансового состояния организации, финансовая устойчивость – её внутреннее проявление, обеспечивающее стабильную платежеспособность в долгосрочной перспективе, т.е. равновесие активов и пассивов, поступлений и затрат, положительных и отрицательных денежных потоков. [4, с.526]

Недостаточная финансовая устойчивость может стать причиной неплатежеспособности организации, а избыточная – причиной сдерживания её развития за счёт обременения затрат излишними запасами и резервами.

Анализ финансовой устойчивости позволяет выявить финансовые возможности организации, а также оценить степень её независимости от заёмных источников финансирования.

Для исследования, которое отражено в данной статье, был выбран крупный российский холдинг «Вертолёты России» по причине того, что вертолётостроение – это одна из важнейших отраслей российской авиационной промышленности. По объёмам производства и экспорта вертолётов Россия в настоящее время занимает третье место в мире, поставки осуществляются в несколько десятков стран; на внутренний рынок поставляется около 40% продукции.

Вертолёты России – один из мировых лидеров вертолётостроительной отрасли, единственный разработчик и производитель вертолётов в нашей стране, а также одна из немногих компаний в мире, имеющих возможности проектирования, производства, испытаний и технического обслуживания современных гражданских и военных вертолётов [6]. В этой связи холдингу «Вертолёты России» необходимо поддерживать высокий уровень финансовой устойчивости и эффективности хозяйственной деятельности.

Финансовая устойчивость подразумевает соответствие каждой статье актива бухгалтерского баланса источникам финансирования, отражённых в пассиве. Долгосрочные активы формируются, как правило, за счёт собственного капитала и долгосрочных заёмных средств. Но нельзя исключать случаи формирования внеоборотных активов за счёт краткосрочных заёмных средств. Текущие активы формируются как посредством собственного капитала, так и посредством краткосрочных заёмных средств. В данном случае желательно выполнение соотношения 50/50.

Источники формирования запасов характеризуются тремя основными показателями, выражающими различную степень охвата разных видов источников:

-

- наличием собственных оборотных средств (СОС);

-

- наличием собственных и долгосрочных заёмных источников формирования запасов и затрат (СДИ);

-

- общей величиной основных источников формирования запасов и затрат (ОИ).

Формула для вычисления наличия собственных оборотных средств:

СОС = СК – ВА (1)

где СК – собственный капитал,

ВА – внеоборотные активы.

Формула для вычисления наличия собственных и долгосрочных заёмных источников формирования запасов:

СДИ = (СК + ДО) – ВА (2)

где ДО – долгосрочные обязательства.

Формула для вычисления общей величины основных источников формирования запасов:

ОИ = (СК + ДО + КО) – ВА (3)

где КО – краткосрочные обязательства.

Абсолютные показатели финансовой устойчивости – это показатели, характеризующие уровень обеспеченности запасов (З) источниками их формирования. Трём показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками формирования (таблица 1).

Таблица 1 – Показатели обеспеченности запасов источниками формирования [1, с.77]

|

Показатель |

Формула для расчёта |

|

Излишек (+) или недостаток (–) собственных оборотных средств (±СОС) |

±СОС = СОС - З |

|

Излишек (+) или недостаток (–) собственных и долгосрочных заёмных источников формирования запасов (±СДИ) |

±СДИ = СДИ - З |

|

Излишек (+) или недостаток (–) общей величины основных источников для формирования запасов (±ОИ) |

±ОИ = ОИ - З |

Полученные показатели необходимо объединить в модель: (±СОС; ±СДИ; ±ОИ) и перевести в двоичную систему по следующему правилу:

-

- неотрицательное значение заменяется на «1»;

-

- отрицательное значение заменяется на «0».

В зависимости от видов источников средств формирования запасов, можно сделать вывод об уровне финансовой устойчивости организации и определить тип финансовой ситуации (таблица 2).

Таблица 2 – Типы финансовых ситуаций [1, с.78]

|

Показатель |

Тип финансовой ситуации |

|||

|

Абсолютная устойчивость |

Нормальная устойчивость |

Неустойчивое состояние |

Кризисное состояние |

|

|

±СОС |

±СОС ≥ 0 |

±СОС < 0 |

±СОС < 0 |

±СОС < 0 |

|

±СДИ |

±СДИ ≥ 0 |

±СДИ ≥ 0 |

±СДИ < 0 |

±СДИ < 0 |

|

±ОИ |

±ОИ ≥ 0 |

±ОИ ≥ 0 |

±ОИ ≥ 0 |

±ОИ < 0 |

|

(±СОС; ±СДИ; ±ОИ) |

(1; 1; 1) |

(0; 1; 1) |

(0; 0; 1) |

(0; 0; 0) |

Существуют следующие типы финансовых ситуаций.

-

- Абсолютная устойчивость. Собственного капитала достаточно для формирования запасов и затрат. Корпорация не зависима от внешних кредиторов. Консервативная политика в отношении заёмных средств. Данная ситуация встречается крайне редко.

-

- Нормальная устойчивость. Собственных средств недостаточно, но привлечение части долгосрочных кредитов и займов позволяет покрыть потребность в источниках финансирования материальных оборотных активов. Гарантия выполнения организацией финансовых обязательств,

нормальная платежеспособность; высокая доходность.

-

- Неустойчивое финансовое состояние. Сохраняется возможность восстановления равновесия за счёт привлечения краткосрочных кредитов и займов, возможность пополнения источников собственного капитала посредством уменьшения дебиторской задолженности и ускорения оборачиваемости запасов. Хроническая нехватка живых денег: периодические задержки по платежам, заработной плате, долгам. Грань между нормальной финансовой устойчивостью и кризисной ситуацией.

-

- Кризисное состояние. Корпорация находится на грани банкротства и полностью зависит от заёмных финансовых средств. Собственного капитала и долго- и краткосрочных кредитов и займов не хватает для финансирования материальных оборотных средств, т.е. пополнение запасов идёт за счёт средств, формирующихся в результате замедления погашения кредиторской задолженности.

В качестве инструмента прогнозирования финансово-экономических показателей хозяйственной деятельности организации довольно часто используется такой статистический метод, как экстраполяция, который в представленном исследовании поможет определить уровень финансовой устойчивости организации и тип финансовой ситуации.

Экстраполяция позволяет выявить основную тенденцию развития социально-экономических явлений – тренд, передающийся в виде математической модели его изменения с течением времени [5, с.87]:

-

У = /(t), (4)

где yt - выравненное значение объясняемой переменной, t – порядковый номер периода времени (объясняющая переменная).

Прогноз на будущие периоды выражается уравнением:

-

У прогн. yt ± ^, (5)

где Упрогн. — прогнозное значение зависимой переменной, u – случайная переменная – разница между фактическими значениями и значениями модели (остаток).

Проведение прогнозирования с помощью экстраполяции возможно при следующих обстоятельствах:

-

- общие условия, определяющие тенденцию развития в прошлом, существенно не меняются в будущем;

-

- тренд представляет собой конкретное аналитическое уравнение. [5, с.87]

Процесс экстраполяции подразделяется на следующие этапы:

-

- определение цели исследования, выбор показателя и необходимых

данных для последующего прогноза;

-

- выбор вида уравнения;

-

- расчёт параметров уравнения тренда методом наименьших квадратов;

-

- применение уравнения тренда для вычисления перспективного значения показателя на будущую дату. [5, с.88, 89]

В основном встречаются следующие виды трендовых моделей:

-

- линейная: y = b0 + b1 * t;

-

- полином второго порядка: y = b0 + b1 * t + b2 * t2;

-

- полином третьего порядка: y = b0 + b1 * t + b2 * t2 + b3 * t3;

-

- показательная: y = b0*b1t;

-

- экспоненциальная: y = b0 * eb l * t.

Коэффициенты уравнения вычисляются с помощью метода наименьших квадратов, суть которого заключается в том, что сумма отклонений фактических значений показателя yt от соответствующих точек теоретической линии yt должна быть равна нулю, следовательно, сумма квадратов этих отклонений должна быть минимальной [5, с.90]:

S = S i (У с — f t )2 = min, (6)

где n – количество наблюдений, t – порядковый номер наблюдения, yt - фактические значения наблюдаемой переменной.

Для проведения прогностического исследования были отобраны необходимые данные за период, составляющий шесть крайних лет (20112016 гг.).

Таблица 3 отражает исходную информацию по изучаемому субъекту, а также показатели финансовой устойчивости и тип финансовой ситуации.

Таблица 3 – Определение типа финансовой устойчивости холдинга «Вертолёты России» за 2011-2016 гг.36

|

Показатель, руб. |

2011 г. |

2012 г. |

2013 г. |

|

Внеоборотные активы |

49 593 377 |

62 520 821 |

76 979 149 |

|

Собственный капитал |

37 672 774 |

40 415 077 |

40 495 845 |

|

Долгосрочные обязательства |

10 553 399 |

18 398 749 |

33 638 776 |

|

Краткосрочные обязательства |

8 036 503 |

8 864 821 |

10 758 118 |

|

Запасы |

7 945 |

13 932 |

7 227 |

|

Наличие собственных оборотных средств |

-11 920 603 |

-22 105 744 |

-36 483 304 |

36 Составлено автором по: [1, 7]

|

(СОС) |

|||

|

Наличие собственных и долгосрочных заёмных источников формирования запасов (СДИ) |

-1 367 204 |

-3 706 995 |

-2 844 528 |

|

Общая величина основных источников формирования запасов (ОИ) |

6 669 299 |

5 157 826 |

7 913 590 |

|

Излишек (+) или недостаток (–) собственных оборотных средств (±СОС) |

-11 928 548 |

-22 119 676 |

-36 490 531 |

|

Излишек (+) или недостаток (–) собственных и долгосрочных заёмных источников формирования запасов (±СДИ) |

-1 375 149 |

-3 720 927 |

-2 851 755 |

|

Излишек (+) или недостаток (–) общей величины основных источников для формирования запасов (±ОИ) |

6 661 354 |

5 143 894 |

7 906 363 |

|

Тип финансовой устойчивости |

(0; 0; 1) |

(0; 0; 1) |

(0; 0; 1) |

|

Показатель, руб. |

2014 г. |

2015 г. |

2016 г. |

|

Внеоборотные активы |

76 058 569 |

73 689 772 |

74 830 123 |

|

Собственный капитал |

40 497 042 |

43 661 392 |

57 209 462 |

|

Долгосрочные обязательства |

25 712 437 |

15 854 381 |

27 732 935 |

|

Краткосрочные обязательства |

29 353 517 |

45 363 840 |

28 278 639 |

|

Запасы |

312 153 |

2 525 725 |

2 406 337 |

|

Наличие собственных оборотных средств (СОС) |

-35 561 527 |

-30 028 380 |

-17 620 661 |

|

Наличие |

-9 849 090 |

-14 173 999 |

10 112 274 |

|

собственных и долгосрочных заёмных источников формирования запасов (СДИ) |

|||

|

Общая величина основных источников формирования запасов (ОИ) |

19 504 427 |

31 189 841 |

38 390 913 |

|

Излишек (+) или недостаток (–) собственных оборотных средств (±СОС) |

-35 873 680 |

-32 554 105 |

-20 026 998 |

|

Излишек (+) или недостаток (–) собственных и долгосрочных заёмных источников формирования запасов (±СДИ) |

-10 161 243 |

-16 699 724 |

7 705 937 |

|

Излишек (+) или недостаток (–) общей величины основных источников для формирования запасов (±ОИ) |

19 192 274 |

28 664 116 |

35 984 576 |

|

Тип финансовой устойчивости |

(0; 0; 1) |

(0; 0; 1) |

(0; 1; 1) |

По результатам, приведённым в таблице можно утверждать, что финансовое состояние исследуемого холдинга «Вертолёты России» изменилось в лучшую сторону только в крайнем периоде (2016 год), когда наблюдалась ситуация нормальной финансовой устойчивости. В предыдущие временные периоды (2011-2015 гг.) изучаемая корпорация отличалась неустойчивым финансовым состоянием.

Далее рассчитаем прогнозные величины излишков (недостатков) собственных оборотных средств, собственных и долгосрочных заёмных источников формирования запасов и общей величины основных источников для формирования запасов на 2017 год.

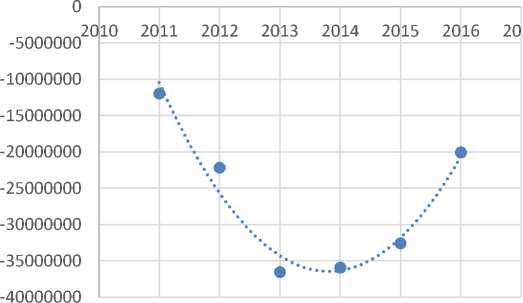

Исходя из графика (рис. 1) проводить экстраполяцию для излишков (недостатков) собственных оборотных средств целесообразно с помощью полинома 2-го порядка, т.е. параболы.

Рис. 1 – Динамика излишков (недостатков) собственных оборотных средств за 2011-2016 гг., руб.37

Тогда уравнение экстраполяции для ±СОС принимает вид: y t = b o +b i * t + b 2 * t2. [6]

Временные периоды следует пронумеровать в хронологическом порядке, начиная с 1: 2011 год – 1, 2016 – 6.

Для нахождения параметров необходимо решить следующую систему уравнений [6]:

Г b0*n + b1*^t + b2*^t2 = Xy;

] b0*Zt + b i *Zt2 + b 2 *£t3 =%y*t; (7)

(b0 * ^ t2 + b1 * ^ t3 + b2 * ^ t4 = ^ y * t2,

Данную систему линейных уравнений можно решить с помощью любого метода нахождения неизвестных в моделях такого типа. Из проведённых вычислений следует, что прогнозное значение недостатка СОС равно у рОН = у - = 11344428,122 - 25077788,618 * 7 + 3292015,982 * 49 = -2891309,086 руб.

Из рисунка 2 следует, что между уровнями излишков (недостатков) собственных и долгосрочных заёмных источников формирования запасов за исследуемый период времени не наблюдается никакой зависимости, линию тренда построить нельзя, следовательно, и прогнозную величину вычислить не представляется возможным.

0 • ••

2010 2011 2012 2013 2®4 2015 20162017

-20000000*

Рисунок 2 – Динамика излишков (недостатков) собственных и долгосрочных заёмных источников формирования запасов за 2011-2016 гг.,

-

37 Составлено автором по: [1, 5, 7]

руб.38

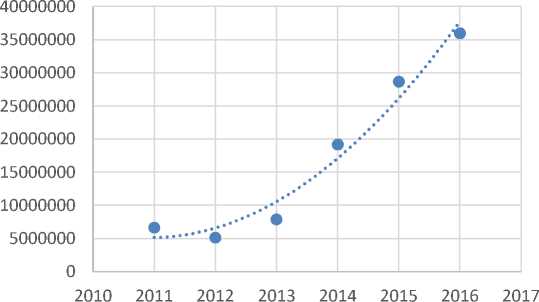

Прогнозировать величину излишка (недостатка) ±ОИ на 2017 год следует также с помощью параболы (рис. 3).

Рис. 3 – Динамика излишков (недостатков) общей величины основных источников для формирования запасов за 2011-2016 гг., руб.

Следовательно, предположительная величина излишка ОИ на 2017 год составляет у^ . = у - = 6250342,808 - 2350881,157 * 7 +

+1268340,929 * 49 = 51942880,23 руб.

Если объединить полученные показатели (±СОС, ±СДИ, ±ОИ) в общую модель, то она будет иметь 2 возможных варианта: (0; 0; 1) или (0; 1; 1), поскольку прогнозную величину излишка (недостатка) ±СДИ рассчитать невозможно. Первый вариант будет свидетельствовать о возврате к неустойчивому финансовому состоянию, второй – о сохранении нормальной финансовой устойчивости.

Неустойчивое финансовое состояние требует от организации определённых мероприятий, направленных на увеличение собственных средств.

Собственным капиталом является совокупность имущества, прав и денежных средств, необходимых корпорации для осуществления её уставной деятельности, покрытия убытков, создания новых видов имущества.

В собственный капитал входят:

-

- уставный капитал,

-

- нераспределённая прибыль (непокрытый убыток),

-

- резервный капитал,

-

- добавочный капитал.

Вышеперечисленные элементы капитала формируются за счёт конечного результата финансово-хозяйственной деятельности корпорации в течение всего периода её деятельности. Кроме того, к элементам собственного капитала относится целевое финансирование – полученные

-

38 Составлено автором по: [1, 5, 7]

организацией средства, использовать которые можно только в соответствии с той целью, которую преследует предоставляющий эти средства [3, с.419].

Улучшению финансового положения исследуемой корпорации может способствовать увеличение уставного капитала.

Уставный капитал – это сумма долей, первоначально инвестированных собственниками (акционерами) в имущество корпорации для обеспечения её уставной деятельности. Его размер зафиксирован в учредительных документах. [2, с.179]

Увеличение уставного капитала в акционерных обществах происходит посредством:

-

- конвертирования ранее размещённых акций в акции с большей номинальной стоимостью;

-

- размещения дополнительных акций.

Конвертирование уже размещённых акций в акции с большей номинальной стоимостью происходит с помощью собственных источников: эмиссионного дохода, средств от переоценки основных средств и нераспределённой прибыли.

Сумма, на которую увеличивается уставный капитал за счёт имущества корпорации, не должна превышать разницу между стоимостью чистых активов и суммой уставного и резервного капиталов общества.

Увеличение уставного капитала путём размещения дополнительных акций может происходить за счёт имущества общества. В данном случае дополнительные акции делятся между всеми акционерами. При этом каждый акционер получает акции той же категории, что и принадлежащие ему акции, пропорционально числу акций, которые уже находятся в его владении [3, с.427].

Делая вывод из всего вышеизложенного, необходимо сказать о том, что финансовая устойчивость является одним из наиболее значимых показателей результативности финансово-экономической деятельности хозяйствующего субъекта – корпорации – и для её более эффективного функционирования следует проводить прогнозирование финансовой устойчивости, которое можно осуществить при помощи одного из часто используемых статистических методов – экстраполяции, способной дать более точную предположительную величину исследуемого показателя, но только при условии, что факторы, оказывающие влияние на показатель, не претерпят значительных изменений в будущем.

Список литературы Прогнозирование финансовой устойчивости корпорации с помощью метода экстраполяции на примере холдинга "Вертолёты России"

- Бережная Е.В., Бережная О.В., Косьмина О.И. Диагностика финансово-экономического состояния организации [Текст] / Учебное пособие. - М.: ИНФРА-М, 2014. - 304 с.

- Бухгалтерский учёт и анализ [Текст]: учебное пособие / Под ред. Л.И. Ерохиной. - М.: ФОРУМ: ИНФРА-М, 2014. - 496 с.

- Лытнева Н.А., Малявкина Л.И., Фёдорова Т.В. Бухгалтерский учёт [Текст]: учебник. - 2-е изд., перераб. и доп. - М.: ИД «ФОРУМ»: ИНФРА-М, 2015. - 512 с.

- Савицкая Г.В. Экономический анализ [Текст]: учебник. - 14-е изд., перераб. и доп. - М.: ИНФРА-М, 2014. - 649 с.

- Планирование и прогнозирование в условиях рынка [Текст]: учебное пособие / Е.А. Стёпочкина - Москва: Директ-Медиа, 2014. - 236 с.

- Виды нелинейных регрессий и определение их параметров с помощью линеаризации // STUDOPEDIA.RU: ваша школопедия. URL: https://studopedia.ru/2_34942_vidi-nelineynih-regressii-i-opredelenie-ih-parametrov-s-pomoshchyu-linearizatsii.html (дата обращения: 29.11.2017).

- Сайт «Вертолёты России» [Электронный ресурс] / Режим доступа: http://www.russianhelicopters.aero/ru