Прогнозирование финансовой устойчивости предприятия

Автор: Половникова Н.А., Думчева К.Е.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 11-2 (93), 2022 года.

Бесплатный доступ

В современных реалиях положение предприятий на рынке претерпевает быстрые и постоянные изменения, поэтому руководство предприятий вынуждено решать возникающие проблемы и задачи оперативно. Залогом успешного ведения бизнеса, ростом и развитием компании, сохранением и повышением ее конкурентоспособности служит финансовая устойчивость. В статье рассмотрена роль финансовой устойчивости предприятия в успешности ведения бизнеса, а также показатели, используемые для оценки финансовой устойчивости предприятия. Для более глубоко изучения вопроса в статье проведен анализ финансовой устойчивости предприятия и разработаны рекомендации для ее повышения.

Анализ, экономический анализ, анализ финансово-хозяйственной деятельности, финансовая устойчивость, финансовое состояние

Короткий адрес: https://sciup.org/170196336

IDR: 170196336 | DOI: 10.24412/2411-0450-2022-11-2-112-119

Forecasting the financial stability of the enterprise

In modern realities, the position of enterprises in the market is undergoing rapid and constant changes, so the management of enterprises is forced to solve emerging problems and tasks promptly. The key to successful business, growth and development of the company, maintaining and increasing its competitiveness is financial stability. The article considers the role of the financial stability of an enterprise in the success of doing business, as well as the indicators used to assess the financial stability of an enterprise. For a deeper study of the issue, the article analyzes the financial stability of the enterprise and develops recommendations for its improvement.

Текст научной статьи Прогнозирование финансовой устойчивости предприятия

Все в нашем мире находится в движении, причем этот процесс протекает безостановочно и формирует новые актуальные тенденции развития в различных сферах деятельности компаний. Важным моментом для предприятия при этом является занять устойчивые позиции на внутреннем и международном рынках.

Финансовая устойчивость – составная часть общей устойчивости организации, сбалансированность финансовых потоков, наличие средств, позволяющих организации поддерживать свою деятельность в течение определенного периода времени, в том числе обслуживая полученные кредиты и производя продукцию [1]. Она является результатом деятельности предприятия, свидетельствует об обеспечении предприятия собственными финансовыми ресурсами, уровень их использования, направления их размещения и тесно связана с эффективностью производства, а также с конечными результатами деятельности предприятия. Уменьшение объемов производства, убыточная деятельность, высокая себестоимость продукции ведут к потере финансовой устойчивости [2].

Одним из способов контроля развития предприятия может выступать непосред- ственный анализ устойчивости, связанный с позицией обеспечения экономической безопасности организации. Важнейшим аспектом экономической безопасности принято считать мониторинг и прогнозирование определенных факторов. Чаще всего в качестве основных причин возникновения угроз экономической безопасности предприятия встречаются: неустойчивость финансового положения предприятия, неблагоприятный инвестиционный климат, сохранение инфляционных процессов.

В настоящее время существует множество методик, которые позволяют оценивать финансовую устойчивость предприятия, и все они сводятся к одному единому конечному результату – финансовая устойчивость компании представляет собой сложную систему, которая может быть устойчивой (если ей свойственно развиваться и эволюционировать, несмотря на внешние воздействия, при этом сохраняя базовую финансовую основу), или быть неустойчивой. При рассмотрении финансовой устойчивости предприятия принято выделять две группы показателей – абсолютные и относительные.

Абсолютные показатели финансовой устойчивости связаны с расчетом источников формирования запасов, оценкой достаточно ли тех или иных источников для формирования запасов и определением исходя из этого типа финансовой устойчивости.

Относительные показатели финансовой устойчивости. Данные показатели необходимы для оценки эффективности существования организации с точки зрения достижения ею такой структуры капитала, которая позволит фирме сохранять свою платежеспособность и инвестиционную привлекательность на неизменном уровне.

При проведении анализа финансовой устойчивости нельзя использовать, только стандартные абсолютные и относительные показатели, даже если просто необходимо получить комплексное понимание на долгосрочную и краткосрочную перспективу, необходимо учитывать и другие критерии финансового состояния компании. Помимо этого, необходимо при оценке финансовой устойчивости учитывать влияние факторов внешней и внутренней среды, влияние которых на деятельность компании очень велико. Не менее важна и цель оценки, от которой будет зависеть выбираемые подход и метод оценки, а также критерии, которые будут учтены помимо абсолютных и относительных показателей финансовой устойчивость [3].

Проведем результаты расчета основных показатели финансовой устойчивости ГУП «Петербургский метрополитен» [4]., результаты представим в таблице 1.

Таблица 1. Показатели финансовой устойчивости ГУП «Петербургский метрополитен»

|

Наименование показателя |

2019 г. |

2020 г. |

2021 г. |

|

Трехкомпонентная модель типа финансовой устойчивости |

М = (0;0;1) |

М = (0;0;1) |

М = (0;0;1) |

|

Коэффициент финансовой независимости (КФН) |

0,882 |

0,854 |

0,876 |

|

Коэффициент задолженности (Kз) или финансовой зависимости |

0,134 |

0,171 |

0,141 |

|

Коэффициент финансирования (Кфин) |

7,471 |

5,863 |

7,088 |

|

Коэффициент обеспеченности собственными оборотными средствами (Кобесп) |

-1,496 |

-2,068 |

-1,508 |

|

Коэффициент маневренности (Км) |

-0,080 |

-0,115 |

-0,085 |

|

Коэффициент финансовой напряженности (Кф напр) |

0,118 |

0,146 |

0,124 |

|

Коэффициент долгосрочного привлечения заемных средств (Кдп зс) |

0,029 |

0,046 |

0,068 |

|

Коэффициент соотношения мобильных и иммобилизованных активов (Кс) |

0,050 |

0,050 |

0,052 |

|

Коэффициент имущества производственного назначения (Кипн) |

0,970 |

0,974 |

0,969 |

В результате проведенного анализа, можно сделать вывод, что предприятие Петербургский метрополитен имеет неустойчивое финансовое положение и зависит от внешних источников финансирования М=(0;0;1).

Коэффициент обеспеченности собственными оборотными средствами отрицателен, финансирование оборотных средств осуществляется за счет заемных источников. Запасы формируются за счет всех источников – собственных оборотных средств, долгосрочных и краткосрочных обязательств. Оборотные активы, а также часть внеоборотных сформированы за счет заемных средств.

В качестве рекомендаций по улучшению финансовой ситуации можно предложить повысить показатели платежеспо- собности и ликвидности, усовершенствовать имущественные показатели предприятия и показатели финансовой устойчивости. Для дальнейшего проведения перспективного расчета возьмем показатели платежеспособности, на основе которых и будут производиться дальнейшие расчеты.

Рассмотреть перспективный анализ с точки зрения методологии известных авторов финансово-экономического анализа не представляется возможным по одной простой причине – подходы к повышению величины того или иного параметра является субъективной составляющей и как правило, разработанный алгоритм остается внутри той компании, в которой он был применен. При этом не стоит забывать, что типов показателей, которые необходимо улучшить, может быть несколько, и к каж- дому применять методику – очень трудоёмко, и мало кто из руководителей будет принимать такие решения и тратить время на такие процедуры. В данной работе выбреем показатели платежеспособности, повышение которых позволит улучшить результаты и повысить финансовую устойчивость предприятия. Чаще всего в технико-математических сферах деятельности принято разделять способы поиска конечного результата, обращаясь к математическим методам моделирования. Ряд авторов предлагает компаниям анализировать и повышать оценку показателей финансовой деятельности с помощью подходов математического дифференцирования или логарифмирования. В данной работе возьмем за основу теоретический алгоритм Черкасовой О.Г., подразумевающий собой перспективный расчет показателей с помощью известных коэффициентов и интегрального анализа. Общий вид теоретической зависимости выглядит следующим образом [5]:

R = 7^1 x _xRi, где: R – итоговый исследуемый показатель;

R i — группа коэффициентов, входящая в итоговый показатель;

n – количество коэффициентов, входящих в итоговый показатель.

На основе метода интегральных коэффициентов можно проанализировать показатели и сделать соответствующий вывод о финансовой устойчивости фирмы. Составными частями данного расчета выступят показатели платежеспособности. Автор подхода подразумевает пограничные значения для итогового критерия:

-

- от 0 до 0,5 – абсолютная устойчивость;

-

- от 0,5 до 1 – относительная устойчивость;

-

- от 1 до 3 – нормальная устойчивость;

-

- от 3 до 6 – удовлетворительная устойчивость;

-

- от 6 до 8 – неустойчивое состояние;

-

- от 8 до 10 – кризисное состояние предприятия

Если итоговый показатель близится к нулю, то проводить оценку параметра не представляется возможным и необходимо выбирать иной метод для перспективного расчета критериев.

В состав обобщенного показателя входят 5 коэффициентов, которые рассчитываются по следующей формуле:

D _ Xi - Xmin

Ri =-----Z----- ’

Xmax Xmin где: Xi - фактическое значение коэффициента;

xm in — минимальное допустимое значение коэффициента;

Xmax — максимальное допустимое значение коэффициента.

Для расчета коэффициентов необходимо вычислить абсолютные показатели платежеспособности. Для вычисления среднегодового прироста необходимо взять за основу показатели 2019 и 2021 г., 2020-ый год не следует принимать для анализа, поскольку в период пандемии их значения были сильно занижены.

Производить математические операции на перспективное развитие следует с учетом знания среднегодового прироста. С этой целью необходимо сравнить величины 2019 и 2021 г., а после чего в пропорциональной зависимости найти процент изменения (таблица 2). Перспективные значения будут считаться на 2022 и 2023 г. по следующей зависимости:

1 = 712021(1 + 5)f,

где: 1 - показатель на i-тый год;

1 2021 — величина исследуемого параметра на 2021 год;

-

5 - среднегодовой прирост;

t – период времени (лет).

Таблица 2. Расчетные показатели, тыс. руб.

|

№ |

Наименование показателя |

Среднегодовой прирост |

2021 г. |

2022 г. |

2023 г. |

|

Оборотные активы |

|||||

|

1 |

Запасы |

0,78 |

4 033 930 |

7 180 396 |

12 781 103 |

|

2 |

Дебиторская задолжен ность |

0,40 |

3 671 839 |

5 140 574 |

7 196 805 |

|

3 |

Денежные средства и эквиваленты |

0,78 |

3 124 775 |

5 562 099 |

10 313 515 |

|

4 |

Итоговые значения |

0,79 |

10 910 245 |

19529 338 |

34 957 516 |

|

Капитал и резервы |

|||||

|

5 |

Итоговые значения |

0,83 |

193 974 362 |

354 973 082 |

649 600 740 |

|

Долгосрочные обязательства |

|||||

|

6 |

Итоговые обязательства |

0,35 |

14 055 482 |

18 974 900 |

27 548 744 |

|

Краткосрочные обязательства |

|||||

|

7 |

Заемные средства |

0,96 |

4 623 779 |

6 473 290 |

8 877 655 |

|

8 |

Кредиторская задолженность |

0,64 |

6 087 549 |

9 983 580 |

13 373 071 |

|

9 |

Оценочные обязательства |

0,79 |

841 272 |

1 505 877 |

2 695 519 |

|

10 |

Прочие обязательства |

0,74 |

481 118 |

837 146 |

1 456 632 |

|

11 |

Итоговые значения |

0,83 |

13 309 939 |

24 357 188 |

46 573 654 |

Произведем расчет показателей на 2022 год, используя формулу:

7 1 = 4033930(1 + 0,78) = 7180396

n2 = 3671839(1 + 0,40) = 5140574

тг3 = 3124775(1 + 0,78) = 5562099

774 = 10910245(1 + 0,79) = 19529338

775 = 193974362(1 + 0,83) = 354973082

776 = 14055482(1 + 0,35) = 18974900

77 7 = 4623779(1 + 0,40) = 6473290

778 = 6087549(1 + 0,64) = 9983580

779 = 841272(1 + 0,79) = 1505877

77 10 = 481118(1 + 0,74) = 837146

77ц = 13309939(1 + 0,83) = 24357188

Аналогичным образом рассчитаем показатели предприятия на 2023 год:

771 = 4033930(1 + 0,78)2 = 12781103

772 = 3671839(1 + 0,40) 2 = 7196805

773 = 3124775(1 + 0,78) 2 = 9900537

774 = 10910245(1 + 0,79)2 = 34957516

775 = 193974362(1 + 0,83) 2 = 649600740

776 = 14055482(1 + 0,35) 2 = 27548744

777 = 4623779(1 + 0,96) 2 = 8877655

778 = 6087549(1 + 0,64) 2 = 13373071

779 = 841272(1 + 0,79) 2 = 2695519

7710 = 481118(1 + 0,74)2 = 1456632

7711 = 13309939(1 + 0,83) 2 = 46573654

Полученные расчетные показатели яв- своей стратегии, без сильного влияния ляются достоверными в том случае, если внешних факторов. Однако предложенная предприятие будет далее развиваться по методика интегральных критериев вклю- чает в себя относительные показатели (коэффициенты), в таком случае упор необходимо сделать именно на них.

Вначале оценим ситуацию финансовой устойчивости предприятия по интегральному подходу на 2021 год:

R 4

R 3

R i

R2

|

0,23 |

— 0,15 |

|

0,2 - |

- 0,15 " |

|

0,82 |

— 0,5 _ |

|

0,8 0,51 |

— 0,5 = — 1 _ |

|

2 — 0,31 |

■ 1 = — 0,5 _ |

—

1,6

1,06

0,49

0,7 Rg

0,50,47

-0,95

Отрицательные значения коэффициентов R3 и R4 указывают на потерю финансовой устойчивости фирмы, значения критериев в перспективе должны быть увели- чены до положительного значения. Критерий R5 > 1,00, следовательно, в будущем величину данного параметра также необходимо видоизменить.

R2021 = 71,6 х 1,06 х 0,49 х 0,95 х 0,47 = 0,37 = 0,82

Полученная величина является удовлетворительным уровнем финансовой устойчивости, однако, такое значение является пограничным, судить по такому ответу о дальнейшей положительной или отрицательной перспективе не представляется возможным. Рассчитаем теоретические показатели коэффициентов Rj для 2022 и 2023 г. Для этого воспользуемся таблицей 3. Коэффициенты платежеспособности рассчитывались по данным таблицы 2.

Таблица 3. Показатели платежеспособности в зависимости от среднегодового прироста

|

Показатели |

2021 год |

2022 год |

2023 год |

|

Коэффициент абсолютной ликвидности (R1) |

0,23 |

0,24 |

0,22 |

|

Коэффициент текущей ликвидности (R 2 ) |

0,82 |

0,80 |

0,75 |

|

Коэффициент общей ликвидности (R3) |

0,51 |

0,44 |

0,38 |

|

Коэффициент ликвидности при мобилизации средств (R4) |

0,31 |

0,30 |

0,28 |

|

Коэффициент платежеспособности (R 5 ) |

0,47 |

0,52 |

0,51 |

Показатели за 2022 год:

|

D = |

0,24 — 0,15 |

= 1 0 |

|

0,2 — 0,15 |

||

|

0,80 — 0,5 |

||

|

R 2 = |

-------— = |

= 1,04 |

|

0,8 — 0,5 |

||

|

0,44 — 1 |

||

|

R3 = |

-----------= ■ |

—0,56 |

|

2 — 1 |

||

|

0,3 — 0,5 |

||

|

r 4 |

=------- |

= 1 |

|

0,7 — 0,5 |

R5 = 0,52

Вычислим итоговый показатель:

R2022 = 71,8 х 1,04 х 0,56 х 1,0 х 0,52 = 0,54 = 0,89

Показатели за 2023 год:

R2023 =

R i

R 2

R 3

R 4

0,22-0,15 0,2-0,15

0,75 - 0,5 0,8 - 0,5

0,38 - 1

2 — 1 0,28 - 0,5

0,7 - 0,5

0,83

-0,62= -1,1

R5 = 0,51

V1,4 x 0,83 x 0,62 x 1,1 x 0,51 = 0,40 = 0,83

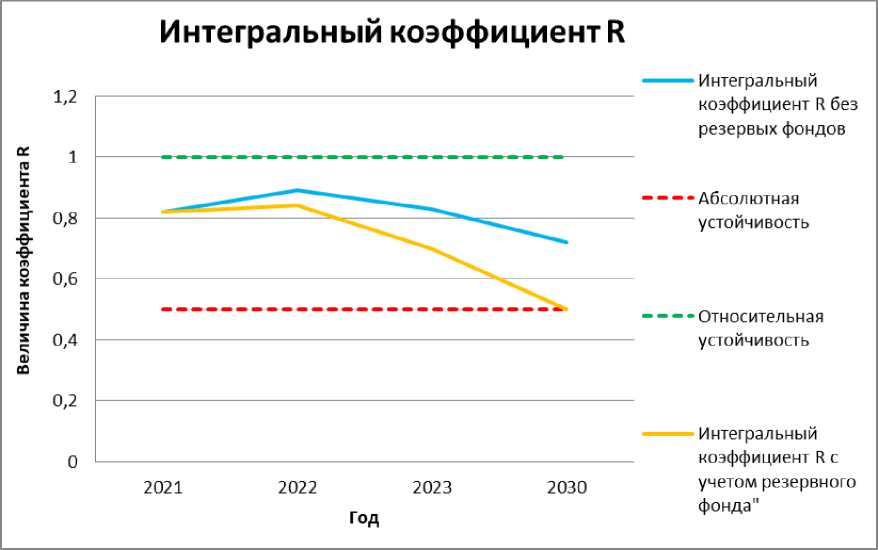

Полученные итоговые коэффициенты на 2022 и 2023 г. показывают, что финансовая устойчивость компании с течением времени будет находиться в неустойчивом состоянии (рис. 1). Необходимо повысить величину коэффициентов общей ликвидности, ликвидности при мобилизации средств и платежеспособности до минимального рекомендуемого значения с помощью реконструкции оборотных средств и долгосрочных и краткосрочных обязательств организации с целью получения более устойчивого финансового положения.

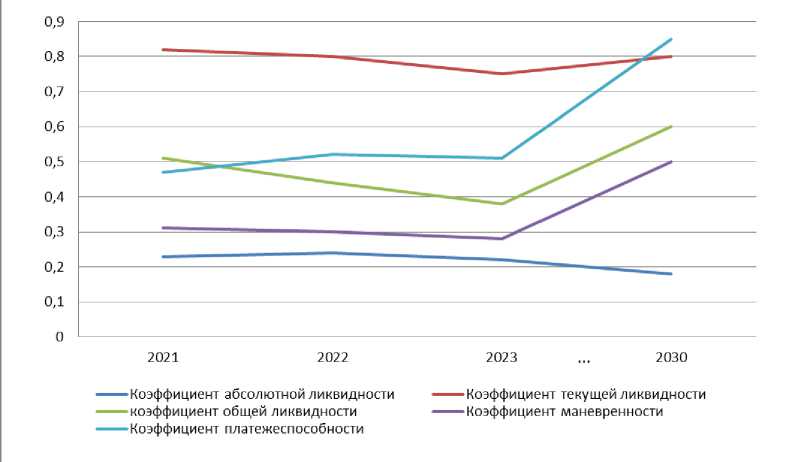

Формирование нового резервного фонда позволит компании увеличить значения показателей до границ нижнего рекомендуемого предела. В конечном итоге фирме необходимо стремиться к такому формированию активов и пассивов, чтобы результирующий коэффициент R=0,5, который будет уверенно подтверждать финансовое стабильное состояние организации. Перспективная диаграмма развития предприятия в зависимости от показателей платежеспособности приведена на рисунках 1 и 2.

Рис. 1. Изменение интегрального коэффициента в динамике

Рис. 2. Показатели платежеспособности в динамике

Из проведенного анализа по улучшениям показателей платежеспособности можем прийти к следующим выводам: на 2023 год показатель материальной обеспеченности компании снижается по сравнению с прошлым годом, это может говорить о росте краткосрочных обязательств компании и увеличения кредиторской задолженности. Также из графика 2 видно, что коэффициент абсолютной ликвидности в период с 2023 по 2030 года приходит в нормативное значение от 0,1 до 0,2, и это свидетельствует о нормализации в сфере управления финансами организации. Из графиков видно, что чем ниже результирующий коэффициент (в пределах допустимого минимального уровня), тем выше показатели платежеспособности.

Рассмотренный интегральный метод контроля и оценки финансовых показателей организации считается универсальным и имеет место быть в применении для анализа других экономических показателей предприятий, в которых фигурируют относительные критерии, т.е. коэффициенты.

Список литературы Прогнозирование финансовой устойчивости предприятия

- Пионткевич Н.С. Финансовый анализ: учебное пособие / Н.С. Пионткевич, Е.Г. Шатковская, Ю.А. Долгих и др.; под общ. ред. Н.С. Пионткевич. Министерство науки и высшего образования Российской Федерации, Уральский государственный экономический университет. - Екатеринбург: Изд-во Урал. ун-та, 2022. - 190 с.

- Губина О.В. Анализ финансово-хозяйственной деятельности. Практикум: учебное пособие / О.В. Губина, В.Е. Губин. - 2-е изд., перераб. и доп. - М.: ИД "ФОРУМ": ИНФРА-М, 2012. - 192 с.

- Киселева Е.С., Половникова Н.А. К вопросу о финансовой устойчивости компании // Международный журнал гуманитарных и естественных наук. - 2022. - № 10-4 (73). - С. 119-123.

- Официальный сайт ГУП "Петербургский метрополитен". - [Электронный ресурс]. - Режим доступа: http://www.metro.spb.ru/.

- Черкасова О.Г. Развитие методов анализа и контроля финансово-хозяйственной деятельности экономических субъектов микро и мезоуровней: дис.. канд. экон. наук: 08.00.12. - Нижегородский государственный университет им. Н.И. Лобачевского, Нижний Новгород, 2015. - 184 с.