Прогнозирование финансовых временных рядов с использованием рекуррентных нейронных сетей LSTM

Автор: Видмант Олег Сергеевич

Журнал: Общество: политика, экономика, право @society-pel

Рубрика: Экономика

Статья в выпуске: 5, 2018 года.

Бесплатный доступ

В работе исследуется возможность прогнозирования цен закрытия волатильного финансового инструмента (Close) с использованием специальной архитектуры рекуррентных нейронных сетей (Long Short-Term Memory, LSTM). Набором данных для исследования служит выборка из временного ряда фьючерса Сбербанка за 2-летний промежуток времени и с 5-минутными интервалами между наблюдениями. На основе выбранного временного ряда формируются последовательности с фиксированным окном смещения; кроме того, используемые данные нормализуются на отрезке [0 : 1]. По отношению к сформированным данным применяются нейросетевые модели, состоящие из двух слоев рекуррентных, а также двух агрегирующих слоев прямого распространения. По окончании процесса обучения модели LSTM производится сравнение прогнозированных данных и исторических цен закрытия. В результате сравнения продемонстрировано, что модель рекуррентных нейронных сетей на основе архитектуры LSTM способна прогнозировать поведение инструмента на финансовом рынке.

Нейронные сети, рекуррентные сети, прогнозирование, финансовые рынки, фьючерсы

Короткий адрес: https://sciup.org/14932293

IDR: 14932293 | УДК: 330.4:004.032.26 | DOI: 10.24158/pep.2018.5.12

Forecasting financial time series with LSTM recurrent neural networks

The paper deals with the possibility of forecasting the closing prices of a volatile financial instrument (Close) by means of the special architecture of recurrent neural networks (Long Short-Term Memory, LSTM). The set of data for the study is a sample of the time series of the Sberbank futures over a 2-year period in 5-minute intervals between observations. Based on the selected time series, sequences with a fixed offset window are formed, and the data used is normalized at [0 : 1] interval. In relation to the generated data, neural network models consisting of two recurrent layers as well as two aggregation layers in forward propagation are applied. At the end of training in the LSTM model, the predicted data and historical closing prices are compared. Their comparison demonstrates that the recurrent neural network model based on the LSTM architecture is able to predict the behavior of the instrument on the financial market.

Текст научной статьи Прогнозирование финансовых временных рядов с использованием рекуррентных нейронных сетей LSTM

НЕЙРОННЫХ СЕТЕЙ LSTM

Таблица 1 – Исходные данные инструмента

|

|

|

|

|

|

|

Close |

|

2016-02-01 |

10:05 |

9797 |

9797 |

9710 |

19876 |

9735 |

|

2016-02-01 |

10:10 |

9735 |

9736 |

9704 |

8611 |

9730 |

|

-------- |

-------- |

-------- |

-------- |

-------- |

-------- |

-------- |

|

2018-02-01 |

23:45 |

26490 |

26490 |

26480 |

183 |

26481 |

|

2018-02-01 |

23:50 |

26480 |

26485 |

26472 |

649 |

26484 |

Для улучшения работы нейронных сетей воспользуемся нормализацией данных в пределах [0 : 1] [9] (см. табл. 2).

Таблица 2 – Нормализация данных инструмента

|

|

|

|

|

|

|

Close |

|

2016-02-01 |

0.0000 |

0.0246 |

0.0233 |

0.0201 |

0.1927 |

0.0211 |

|

2016-02-01 |

0.0037 |

0.0211 |

0.0197 |

0.0197 |

0.0835 |

0.0281 |

|

2016-02-01 |

0.0074 |

0.0208 |

0.0195 |

0.0184 |

0.0978 |

0.0195 |

|

2016-02-01 |

0.0111 |

0.0195 |

0.0183 |

0.0173 |

0.1271 |

0.0176 |

|

2016-02-01 |

0.0148 |

0.0178 |

0.0181 |

0.1794 |

0.0862 |

0.0189 |

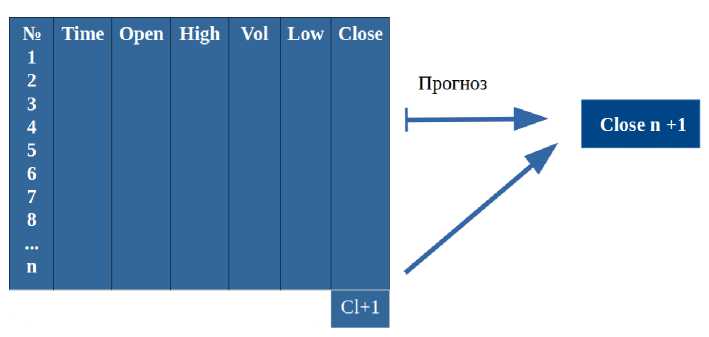

Рекуррентные нейронные сети будут принимать в качестве входных данных последовательность значений, в данном случае в качестве входных данных будет использована матрица, состоящая из 6 признаков и фиксированного скользящего окна длиной n (см. рис. 1).

Рисунок 1 – Данные для обучения модели рекуррентных слоев

Используем в качестве переменной скользящего окна значение n = 20, а также разделим выборку в соотношении 90 : 10 на тренировочные данные и данные для проверки гипотезы (отложенные данные). Также выделим 10 % от тренировочных данных на тестирование алгоритма.

Таким образом получим следующее соотношение: – данные для тренировки: 75713 × 20 × 6;

– данные для тестирования: 8413 × 20 × 6.

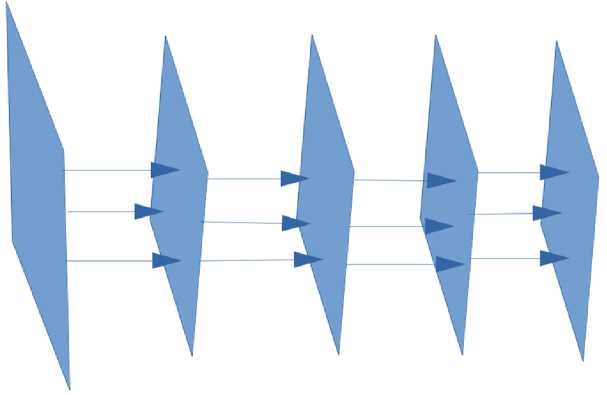

Конструирование нейронной сети показано на рис. 2.

Тип слоя Входной Рекуррентный Рекуррентный Агрегирующий Выходной слой слой слой слой

Количество нейронов 20 LSTM 256 LSTM 256 Relu 32 Linear 32

Рисунок 2 – Строение нейронной сети

На вход нейронной сети подается матрица размерностью 20 × 6, далее значения передаются на рекуррентный слой, который состоит из 256 нейронов рекуррентной нейронной сети, далее процедура повторяется и по окончании результаты агрегируются слоем прямого распространения с функцией активации Relu [10]. Конечный результат поступает на выходной слой с одним нейроном и линейной функцией активации.

Для создания нейронной сети воспользуемся языком программирования Python, а также библиотеками для обработки и визуализации данных:

– pandas;

– numpy;

– matplotlib;

– keras (в качестве основы tensorflow);

– sklearn.

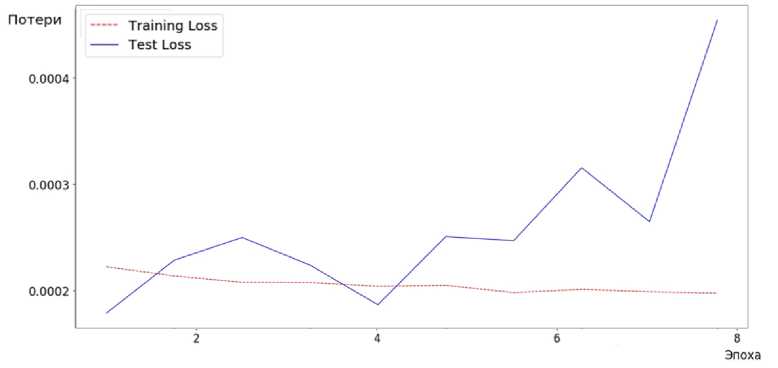

В качестве функции потерь в процессе обучения используется среднеквадратическая ошибка (Mean Squared Error), оптимизация осуществляется с использованием алгоритма Adam [11]. Обучение производится итеративно в течение 10 эпох для отслеживания возможного переобучения (рис. 3).

Рисунок 3 – Изменение ошибки на тестовой и проверочной выборке

Как можно заметить, потери тестовой выборки возрастают после первой эпохи, в которой наблюдается минимальное значение ошибки. Также можно заметить монотонное убывание ошибки тренировочных данных, что при сопоставлении всей полученной информации означает, что модель начинает переобучаться на основании тренировочных данных. Таким образом, для получения наилучшего результата воспользуемся моделью с первой эпохи.

После обучения получаем следующие значения ошибок:

– Train Score: 0.00002 MSE;

– Test Score: 0.00036 MSE.

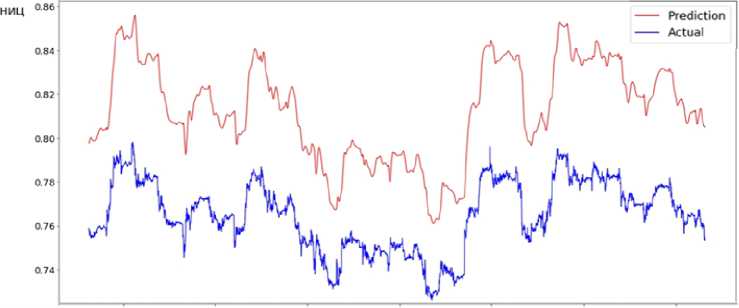

Визуализируем прогнозируемое нормализованное изменение цены (НИЦ) на месячном временном отрезке (отложенном на основе 5-минутных интервалов), а также сравним их динамику с нормализованными историческими движениями финансового инструмента (рис. 4).

500 1000 1500 2000 2500 3000 3500

Временной интервал

Рисунок 4 – Сравнение прогнозируемых показателей и исторических данных

При анализе рисунка 4 можно заметить, что прогностическая кривая отображает динамику поведения финансового актива. Несмотря на то что линия прогноза (верхняя кривая) является более сглаженной, она повторяет изменение цены, что в свою очередь означает: рекуррентные нейронные сети могут прогнозировать поведение рыночных активов. Уровни ошибки на тренировочной и валидационной выборке показывают, что модель несколько хуже прогнозирует реальные данные, это может быть обусловлено изменяющимися процессами в отложенных данных. В то же время усложнение модели и создание агрегирующих слоев позволяет не использовать большие мощности для оптимизации на 250 или 500 эпохах.

Также можно выделить некоторые недостатки данной модели:

-

– во время обучения сложно трактовать результаты, это накладывает ограничения на возможность улучшения модели;

-

– невозможно предсказать, когда изменится динамика рынка и модель перестанет работать;

-

– каждому отдельному инструменту соответствует натренированная на его данных модель, использование других моделей снижает эффективность прогнозирования.

Построенная модель может быть использована как для решения задач риск-менеджмента (для регуляризации резервного капитала по отдельному инструменту), так и для выполнения краткосрочных финансовых операций.

IEEE Transactions on Neural Networks and Learning Systems

Ссылки:

-

1. Semantic Object Parsing with Graph LSTM / Xiaodan Liang [et al.] // Proceedings ECCV 2016. Pt. I / ed. by B. Leibe [et al.]. Cham, 2016. P. 125–143.

-

2. Application of Pretrained Deep Neural Networks to Large Vocabulary Speech Recognition / N. Jaitly [et al.] // Proceedings of Interspeech. 2012.

-

3. Making Deep Belief Networks Effective for Large Vocabulary Continuous Speech Recognition / T.N. Sainath [et al.] // Automatic Speech Recognition and Understanding. 2011. P. 30–35.

-

4. DeepFace: Closing the Gap to Human-Level Performance in Face Verification / Y. Taigman et al. // Proceedings 2014 IEEE Conference on Computer Vision and Pattern Recognition. Washington, DC, 2014. P. 1701–1708.

-

5. Karpathy A. The Unreasonable Effectiveness of Recurrent Neural Networks [Электронный ресурс]. 2015. URL: http://kar-pathy.github.io/2015/05/21/rnn-effectiveness/ (дата обращения: 27.05.2018).

-

6. LSTM: A Search Space Odyssey [Электронный ресурс] / K. Greff [et al.] // IEEE Transactions on Neural Networks and Learning Systems. 2017. Vol. 28, no. 10. P. 2222–2232.

-

7. Roondiwala M., Patel H., Varma S. Predicting stock prices using LSTM / // International Journal of Science and Research. 2017. Vol. 6, no. 4. P. 1754–1756.

-

8. Hansson M. On stock return prediction with LSTM networks // Lund University, 2017.

-

9. Sklearn.preprocessing.MinMaxScaler [Электронный ресурс]. URL: http://scikit-learn.org/stable/modules/gener-

ated/sklearn.preprocessing.MinMaxScaler.html (дата обращения: 27.05.2018).

-

10. Glorot X., Bordes A., Bengio Y. Proceedings of the Fourteenth International Conference on Artificial Intelligence and Statistics [Электронный ресурс]. 2011. URL: http://proceedings.mlr.press/v15/glorot11a.html (дата обращения: 27.05.2018).

-

11. Kingma D.P., Lei Ba J. Adam: A Method for Stochastic Optimization [Электронный ресурс]. URL:

(дата обращения: 27.05.2018).

Список литературы Прогнозирование финансовых временных рядов с использованием рекуррентных нейронных сетей LSTM

- Semantic Object Parsing with Graph LSTM/Xiaodan Liang //Proceedings ECCV 2016. Pt. I/ed. by B. Leibe . Cham, 2016. P. 125-143.

- Application of Pretrained Deep Neural Networks to Large Vocabulary Speech Recognition/N. Jaitly //Proceedings of Interspeech. 2012.

- Making Deep Belief Networks Effective for Large Vocabulary Continuous Speech Recognition/T.N. Sainath //Automatic Speech Recognition and Understanding. 2011. P. 30-35.

- DeepFace: Closing the Gap to Human-Level Performance in Face Verification/Y. Taigman et al.//Proceedings 2014 IEEE Conference on Computer Vision and Pattern Recognition. Washington, DC, 2014. P. 1701-1708.

- Karpathy A. The Unreasonable Effectiveness of Recurrent Neural Networks . 2015. URL: http://karpathy.github.io/2015/05/21/rnn-effectiveness/(дата обращения: 27.05.2018).

- LSTM: A Search Space Odyssey /K. Greff //IEEE Transactions on Neural Networks and Learning Systems. 2017. Vol. 28, no. 10. P. 2222-2232.

- Roondiwala M., Patel H., Varma S. Predicting stock prices using LSTM///International Journal of Science and Research. 2017. Vol. 6, no. 4. P. 1754-1756.

- Hansson M. On stock return prediction with LSTM networks//Lund University, 2017.

- Sklearn.preprocessing.MinMaxScaler . URL: http://scikit-learn.org/stable/modules/generated/sklearn.preprocessing.MinMaxScaler.html (дата обращения: 27.05.2018).

- Glorot X., Bordes A., Bengio Y. Proceedings of the Fourteenth International Conference on Artificial Intelligence and Statistics . 2011. URL: http://proceedings.mlr.press/v15/glorot11a.html (дата обращения: 27.05.2018).

- Kingma D.P., Lei Ba J. Adam: A Method for Stochastic Optimization . URL: https://arxiv.org/pdf/1412.6980.pdf (дата обращения: 27.05.2018).