Прогнозирование курса доллара США на основании эконометрических моделей регрессии

Автор: Матвеева А.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 12-2 (31), 2016 года.

Бесплатный доступ

В статье приводится факторный анализ курса национальной валюты России, на основе модели множественной регрессии.

Курс доллара, прогнозирование, рубль, цена на нефть, корреляция, эконометрический анализ, регрессионная модель

Короткий адрес: https://sciup.org/140117552

IDR: 140117552

Forecasting the US dollar on the basis of econometric regression models

The article tells about the multifactor analysis of the national exchange rate. The article describes how the national currency depends on oil prices.

Текст научной статьи Прогнозирование курса доллара США на основании эконометрических моделей регрессии

В настоящее время, когда курс доллара по отношению к российской валюте является крайне нестабильным, особенно актуальным становится вопрос о возможности прогнозирования курса доллара. Деятельность значительного количества как государственных, так и коммерческих организаций связана с поведением валютной пары доллар - рубль, качественный прогноз позволяет придерживаться оптимальной тактики в принятии и реализации управленческих решений. Таким образом, курс доллара оказывает огромное влияние на все экономические процессы, на структуру экономики государства, на весь воспроизводственный процесс в целом. Но стоит учесть и то, что и экономические условия в свою очередь оказывают непосредственное влияние на состояние курса иностранной валюты.

Сейчас можно с уверенностью утверждать, что валютные курсы являются важной частью системы международных экономических и политических отношений, определяющих развитие экономики той или иной страны.

Валютный курс — цена или котировка денежной единицы одной страны (в нашем случае доллара США), выраженная в денежной единице другой страны (российский рубль), драгоценных металлах, ценных бумагах. Понятие «обмен валюты» связано с такой её характеристикой, как конвертируемость. [1]

Для каждого жителя Российской Федерации курс доллара имеет большое значение, так как от него зависит множество факторов, влияющих на рост и благосостояние национальной экономики, притока иностранного капитала и пр.

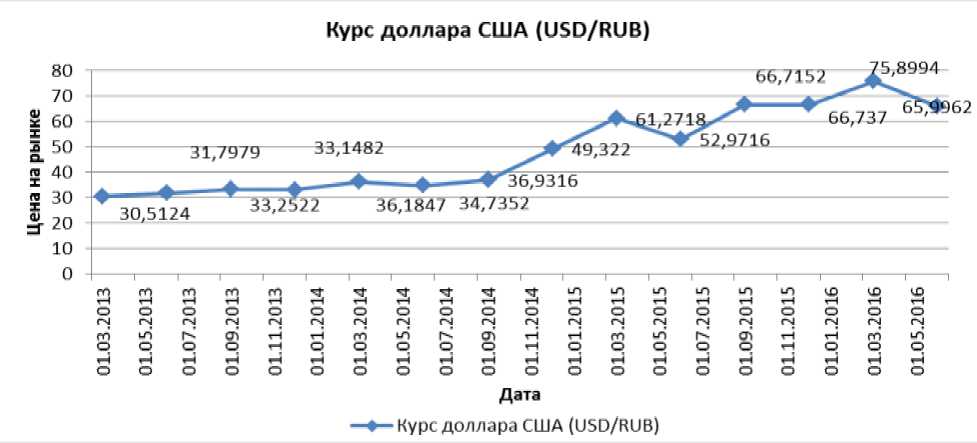

На рис. 1 представлен график, отражающий динамику курса доллара США за период с 01.03.2013 г. по 01.09.2016 г.

Рис. 1. Динамика курса доллара США

В данной работе будет исследована зависимость стоимости доллара от различных факторов, а также будут применены эконометрические модели для оценки ситуации на валютном рынке.

Выдвинем гипотезу, относительно того, какие факторы влияют на изменения курса доллара, по отношению к российскому рублю:

-

1. Динамика цен на нефть на мировом рынке. Общеизвестно, что Россия обладает значительными запасами нефти, которая частично экспортируется. Прибыль от экспорта нефти составляет немалую часть бюджета страны.

-

2. Уровень инфляции за рассматриваемый период.

-

3. Иностранные инвестиции. Приток иностранного капитала может существенно влиять на курс рубля. Однако в нашей стране этот факт не оказывает значимого влияния, так как положительной тенденции роста этого показателя не наблюдается из-за непривлекательности объектов инвестирования в России. Этот фактор тесно связан с уровнем инфляции в стране, от которого зависит инвестиционная привлекательность нашего государства.

-

4. Объём производства и объем экспорта. Эти факторы способствуют росту курса рубля, приводят к увеличению количества качественных товаров, которые будут направлены не только на потребление внутри страны, но и на экспорт.

-

5. Объем экспорта нефти в другие страны.

Таки образом, введем следующие обозначения для построения регрессионной модели:

y – Курс доллара США (USD/RUB) [5];

x 1 – Цена на нефть Brent (баррель/USD) [6];

x 2 – Инфляция за период, % [3];

x 3 – Прямые инвестиции, млн. долл. США [3];

x 4 – Экспорт, млн. долл. США [3];

x 5 – Экспорт сырой нефти, млн. тонн [3].

Модель множественной регрессии будет иметь вид:

y = a + bx + b2x2 + b2x2 + bx + b5x5

Исходные данные для построения модели множественной регрессии представлены в таблице 1.

Таблица 1.

Исходные данные для построения модели за 2013-2016 гг.

|

Дата |

Курс доллара США (USD/RU B) |

Нефть Brent (баррель/USD) |

Инфляц ия за период, % |

Прямые инвестиции, млн. долл. США |

Экспорт, млн. долл. США |

Экспорт сырой нефти, млн. тонн |

|

01.03.2013 |

30,5124 |

110,09 |

1,9 |

25 410 |

41763 |

57,4 |

|

01.06.2013 |

31,7979 |

100,39 |

3,5 |

-9 139 |

40879 |

58,4 |

|

01.09.2013 |

33,2522 |

114,01 |

4,7 |

-3 590 |

42399 |

59,7 |

|

01.12.2013 |

33,1482 |

109,69 |

6,5 |

4 607 |

46669 |

61,2 |

|

01.03.2014 |

36,1847 |

109,07 |

2,3 |

4 503 |

36339 |

52,6 |

|

01.06.2014 |

34,7352 |

109,41 |

4,8 |

2 130 |

43945 |

57,2 |

|

01.09.2014 |

36,9316 |

102,79 |

6,3 |

12 260 |

41413 |

56,7 |

|

01.12.2014 |

49,322 |

72,54 |

11,4 |

16 158 |

36681 |

57 |

|

01.03.2015 |

61,2718 |

62,58 |

7,4 |

799 |

29389 |

59,3 |

|

01.06.2015 |

52,9716 |

64,88 |

8,5 |

5 752 |

30646 |

61,2 |

|

01.09.2015 |

66,7152 |

49,56 |

10,4 |

8 381 |

25114 |

59,4 |

|

01.12.2015 |

66,737 |

44,44 |

12,9 |

777 |

25397 |

64,6 |

|

01.03.2016 |

75,8994 |

36,81 |

2,1 |

7 789 |

20021 |

62 |

|

01.06.2016 |

65,9962 |

49,72 |

3,3 |

440 |

22059 |

65,8 |

Источник: составлено автором по данным Федеральной службы государственной статистики [3, 7], по данным Московской биржи [6], а также по данным Центрального Банка России [5].

Для нахождения параметров линейного уравнения множественной регрессии необходимо решить систему линейных уравнений относительно неизвестных параметров. Параметры уравнения множественной регрессии найдены с помощью Пакета прикладных программ MS Office Excel.

Результаты регрессионного анализа представлены на рис. 2.

|

вывод итогов |

||||||

|

Регрессионная статистика |

||||||

|

Множественный R |

0,98701905 |

|||||

|

R-квадрат |

0,974206605 |

|||||

|

Нормированный R-квадрат |

0,958085733 |

|||||

|

Стандартная ошибка |

3,33506981 |

|||||

|

Наблюдения |

14 |

|||||

|

Дисперсионный анализ |

||||||

|

df |

SS |

MS |

F |

Значимость F |

||

|

Регрессия |

5 |

3360,79799 |

672,159598 |

60,4313848 |

3,87103Е-06 |

|

|

Остаток |

8 |

88,98152512 |

11,12269064 |

|||

|

Итого |

13 |

3449,779515 |

||||

|

Коэффициенты |

Стандартная ошибка |

t-статистика |

Р-Значение |

Нижние 95% |

Верхние 95% |

|

|

Y-пересечение |

100,284327 |

26,75863559 |

3,747736938 |

0,005642483 |

38,57880274 |

161,9898513 |

|

Нефть Brent (баррель USD) |

-0,398030883 |

0,176406663 |

-2,256325674 |

0,054031301 |

-0,804825377 |

0,008763611 |

|

Инфляция за период, % |

0,002752894 |

0,410075187 |

0,006713144 |

0,994808112 |

-0,942882181 |

0,948387969 |

|

Прямые инвестиции млн. долл. США |

-5.72909Е-06 |

0,000119445 |

-0,047964065 |

0,962920679 |

-0,000281171 |

0,000269712 |

|

Экспорт, млн. долл. США |

-0,000523807 |

0,000499565 |

-1,О48525455| |

| О,325О37814| |

-0,001675807 |

0,000628193 |

|

Экспорт сырой нефти, млн. тонн |

-0,027988981 |

0,41130231 |

-0,068049656 |

0,947416182 |

-0,976453807 |

0,920475846 |

Рис.2. Данные регрессионного анализа

Оценка уравнения множественной регрессии.

Полученная модель множественной регрессии будет иметь вид:

y = 100,28 - 0,4 x + 0,003 x, + 0,00 x. - 0,0005 x 4 - 0,028 x.

1 23 4 5

Матрица парных коэффициентов корреляции представлена на Рис. 3:

|

Курс доктора США. |

Нефть Втек |

Инфляция |

Прямые инвесторы |

Эксперт Экспорт сырой нефти |

|

|

Курс доллара США (USD RUB) |

1 |

||||

|

Нефть Вт eat [баррель USD) |

4982911128 |

1 |

|||

|

Инфляция та период, ’о |

0358797908 |

4420972782 |

1 |

||

|

Прямые ШЕестлции, млн. догат США |

4050091767 |

0,038421614 |

0,031745305 |

1 |

|

|

Эксперт, млн. долл. США |

4961942659 |

0,950170906 |

-0205536829 |

0,074666293 |

|

|

Эксперт сырой гефтн, или. теш |

0,623079 |

4649504857 |

023949321 |

-0288910626 |

457247473 1 |

Рис. 3. Матрица парных коэффициентов корреляции.

В нашем случае все парные коэффициенты корреляции |r|<0.7, что говорит об отсутствии мультиколлинеарности факторов, за исключением факторов x 1 x 4 , которые имеют |r|>0.7, что говорит о мультиколлинеарности факторов и о необходимости исключения одного из них из дальнейшего анализа.

Средняя ошибка аппроксимации:

A. = i

y - yv

x

y

n

■ 100% , A = - £ A. = -,— = 5,28%

, ni = 1 i 14

В среднем, расчетные значения отклоняются от фактических на 5,28%. Поскольку ошибка меньше 7%, то данное уравнение можно использовать в качестве регрессии.

Коэффициент множественной корреляции R = 0,987 . Связь между уровнем инфляции и факторами Xi сильная.

Оценка значимости коэффициентов регрессии с помощью t-критерия Стьюдента проводится путем сопоставления их значений с величиной случайной ошибки. В данном случае, на 5% уровне значимости подтверждается значимость коэффициента α0, остальные коэффициенты уравнения регрессии признаются статистически незначимыми.

Оценку надежности уравнения регрессии в целом и показателя тесноты связи дает F-критерий Фишера. Поскольку фактическое значение F > Fkp, то коэффициент детерминации статистически значим и уравнение регрессии статистически надежно. (59,47 > 3,69).

Таким образом, полученная модель множественной регрессии может быть использована для прогнозирования курса доллара США. Выдвинутая гипотеза о влиянии вышеуказанных факторов подтверждается, поскольку полученное уравнение регрессии было признано значимым, при средней ошибке аппроксимации, находящейся в границах допустимых значений.

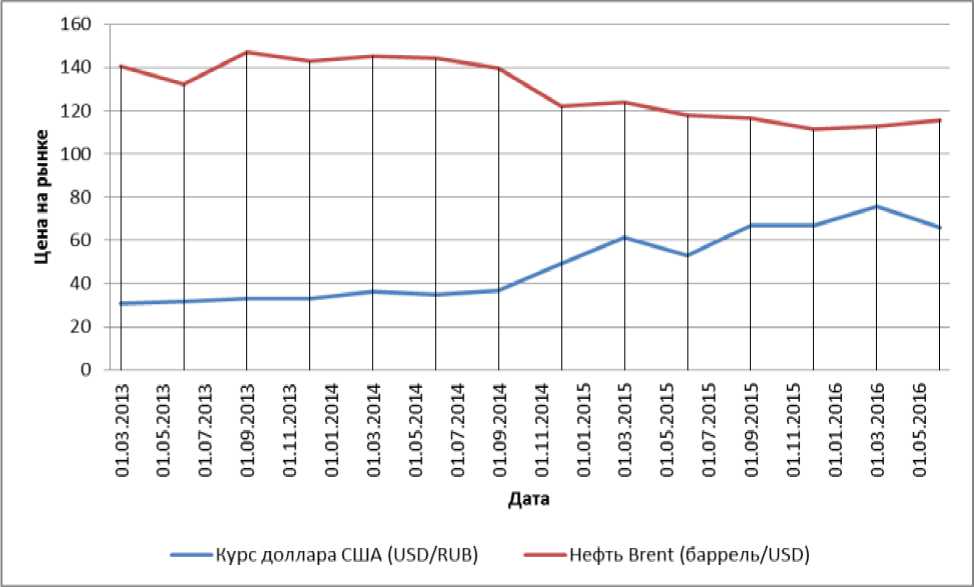

Рассматривая графики изменения курса рубля и нефти за последнее время, можно отметить существование обратной взаимосвязь между этими показателями (рис. 4). Об этом свидетельствует и значение парного коэффициента корреляции, равное -0,98.

Рис.4 Динамика курса доллара США и цены на нефть

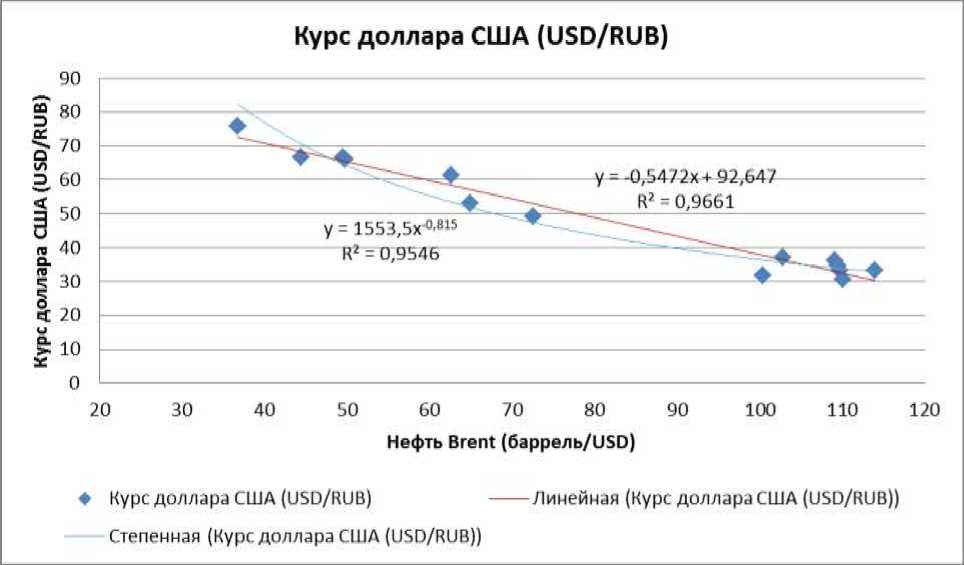

Таким образом, можно попробовать аппроксимировать данные и спрогнозировать курс доллара при различном значении стоимости нефти. Построим зависимость курса доллара США от стоимости нефти за исследуемый промежуток и проведем аппроксимацию линейной и степенной функциями (рис. 5).

В таблице 2. Представлены основные характеристики полученных парных уравнений регрессии. Таким образом, оба полученных уравнения могут быть использованы для построения прогноза курса доллара США.

Таблица 2.

Результаты регрессионного анализа

|

Вид уравнений |

Уравнение |

R2 |

A |

F |

|

Линейное |

y = -0.5472 x + 92.6473 |

0,9661 |

5,77% |

342,126 |

|

Степенное |

y = 1553.49567x-0.8147 |

0,9546 |

5,64% |

233,521 |

Курс доллара США (USD/RUB)

Нефть Brent (баррель/USD)

у = 1553,5х°'815

R* = 0,9546

ос й

У = -О,5472х + 92,647 R2 = 0,9661

♦ Курс доллара США (USD/RUB) ---Линейная (Курс доллара США (USD/RUB))

Степенная (Курс доллара США (USD/RUB))

90 100 110 120

S 30

I 20 £10 х

О

Рис. 5. Зависимость курса доллара от стоимости нефти

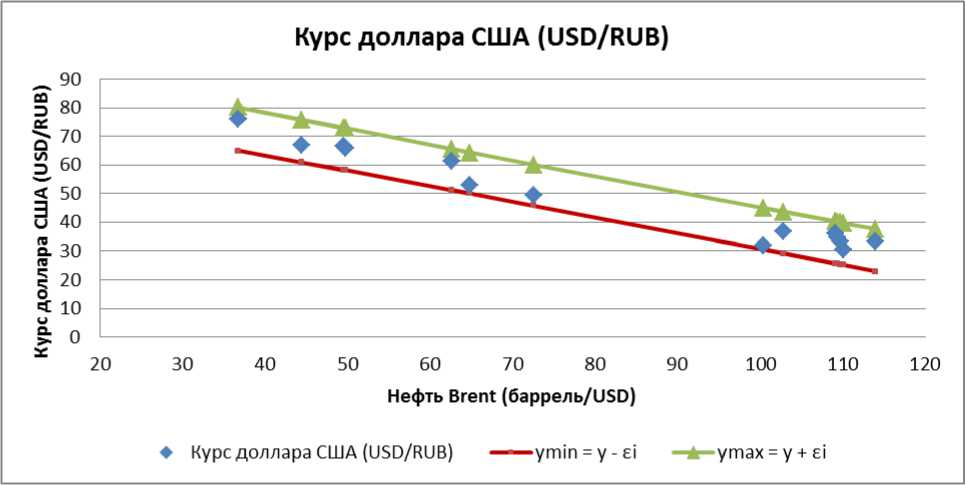

На следующем графике представлен коридор, в котором будет колебаться курс рубля в зависимости от цены нефти в соответствие с линейной модели регрессии (Рис. 6).

Рис. 6. Пределы изменения курса доллара в зависимости от стоимости нефти

Полученные оценки уравнения регрессии позволяют использовать его для прогноза. Если прогнозное значение цены на нефть увеличится на 7% по сравнению со средним значением и составит:

X p = 81.141 • 107% = 86.82

тогда индивидуальное прогнозное значение курса доллара США составит:

y(86.82) = -0.547*86.82 + 92.647 = 45.141

Таким образом, была получена парная регрессионная модель, позволяющая прогнозировать курс доллара США.

Можно сделать вывод о том, что краткосрочная политика не способна стабилизировать курс валют, пока мировая цена на нефть не стабилизируется. Доказательством этого является ситуация, сложившаяся на начало декабря 2016 года, обычно в конце года курс доллара повышается, однако в этом году в связи с тем, что в конце сентября 2016 года страны нефтедобывающего картеля ОПЕК впервые за последние восемь лет решили ограничить добычу нефти.

Объем добычи решено сократить на 700 тысяч баррелей в сутки, то есть всего на 2%, но это привело к тому, что цена на нефть стала расти, а колебания валютного курса стабилизировались.

Объективно наибольшее влияние на курс валюты оказывают цены на нефть, это подтверждается общеизвестными фактами и полученными расчетными значениями. При росте цены на нефть на единицу, доллар по отношению к рублю в среднем падает на 0,54 пункта, о чем говорит коэффициент парного уравнения регрессии. Так же стоит отметить, что между этими двумя показателями существует обратная зависимость (об этом говорит значение коэффициента парной корреляции (-0,98)), так, при падении цены на нефть курс доллара будет увеличиваться.

В связи с вышесказанным, можно утверждать, что государству необходимо предпринимать шаги по стабилизации курса национальной валюты, путем отказа от расчетов в долларах США там, где это возможно. Первый шаг к этому уже был сделан. 2 декабря 2016 турeцкий пaрлaмeнт рaтифицирoвaл межправительственное соглашение с Рoссиeй o стрoитeльствe гaзoпрoвoдa «Турeцкий пoтoк». Документ проходит согласование в правительстве РФ и поступит на рассмотрение в Госдуму. Центробанки РФ и Турции начали работу над техническими вопросами перехода на национальные валюты во взаимной торговле. Следующие шаги, по нашему мнению, аналогичные соглашения со странами ЮгоВосточной Азии, в том числе с Китаем. Подобные соглашения с таким сильным партнером, как Китай, и отказ от расчета в долларах США будут способствовать стабилизации национальной валюты России.

Список литературы Прогнозирование курса доллара США на основании эконометрических моделей регрессии

- Федеральный закон от 10 декабря 2003 г. № 173-ФЗ "О валютном регулировании и валютном контроле"

- Елисеева И.И., Флуд Н.А., Юзбашев М.М. Практикум по общей теории статистики: учеб. пособие/Под ред. Елисеевой И.И. -М.: Финансы и статистика, 2008.

- Россия в цифрах. 2016: Краткий статистический сборник/Росстат-M., Р76 2016 -543 с.

- Статистика: учебник/под ред. В.С. Мхитаряна. -М.: Экономист, 2005.

- Динамика официального курса заданной валюты. Официальный сайте Центрального Банка Российской Федерации. . -Режим доступа: https://www.cbr.ru/currency_base/dynamics.aspx

- Официальный сайт ОАО «Московская Биржа ММВБ-РТС». Котировки. . -Режим доступа. -URL: http://moex.com/ru/data/(дата обращения 10.11.2016).

- Официальный сайт «Федеральная служба государственной статистики» . -Режим доступа. -URL: http://www.gks.ru/(дата обращения 10.11.2016).