Прогнозирование макроэкономических показателей на основе рекуррентной нейронной сети

Автор: Латыпова Р.Р.

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Методология и инструментарий управления

Статья в выпуске: 1 (151), 2025 года.

Бесплатный доступ

Статья посвящена исследованию применения рекуррентных нейронных сетей (RNN)для прогнозирования макроэкономических показателей, таких как ВВП, инфляция и безработица. Рассматриваются основные принципы работы RNN, их преимущества перед традиционными методами анализа временных рядов, а также практические аспекты разработки и внедрения RNN-моделей. Особое внимание уделяется оценке точности прогнозов и выявлению факторов, влияющих на эффективность модели. На основе анализа предлагаются рекомендации по использованию RNN для решения задач макроэкономического прогнозирования.

Прогнозирование ввп, рекуррентная нейронная сеть, временные ряды, машинное обучение, искусственный интеллект

Короткий адрес: https://sciup.org/148331379

IDR: 148331379

Prediction of macroeconomic indicators based on recurrent neural network

The article is devoted to the study of the use of recurrent neural networks (RNN) to predict macroeconomic indicators such as GDP, inflation and un employment. The basic principles of RNN operation, their advantages over traditional methods of time series analysis, as well as practical aspects of model development and implementation are considered. Particular attention is paid to assessing the accuracy of forecasts and identifying factors affecting the effectiveness of the model. Based on the analysis, recommendations are made on the use of RNN to solve macroeconomic forecasting problems.

Текст научной статьи Прогнозирование макроэкономических показателей на основе рекуррентной нейронной сети

Прогнозирование макроэкономических показателей является ключевым инструментом для принятия решений на уровне государства и бизнеса. Традиционные методы прогнозирования, такие как линейная регрессия и ARIMA, часто не справляются с анализом сложных динамических зависимостей в данных. Рекуррентные нейронные сети (RNN), особенно их модификации LSTM (Long Short-Term Memory) и GRU (Gated Recurrent Unit), предоставляют новые возможности для анализа временных рядов и учета исторических данных [1]. Данная статья направлена на исследование применения RNN для прогнозирования макроэкономических показателей.

Рекуррентные нейронные сети (RNN) – это класс нейронных сетей, предназначенный для обработки последовательных данных, таких как временные ряды. Основная особенность RNN заключается в том, что они сохраняют информацию о предыдущих шагах последовательности, что позволяет учитывать

ГРНТИ 06.52.35

EDN KXCGPN

Рамиля Рамисовна Латыпова – кандидат экономических наук, заместитель директора колледжа Санкт-Петербург ского государственного морского технического университета. ORCID 0000-0002-7369-0159

исторические данные при анализе текущего состояния [4]. Преимущества RNN: учет временных зависимостей и способность моделировать сложные взаимосвязи между данными; гибкость, т.е. возможность работы с данными различной длины; минимизация ручного анализа данных. RNN бывают двух модификаций: LSTM (Long Short-Term Memory) – эффективна для анализа длинных временных рядов; GRU (Gated Recurrent Unit) – более быстрая альтернатива LSTM [5].

Материалы и методы

Для прогнозирования макроэкономических показателей с использованием RNN необходимо произвести выбор показателей. Для исследования были выбраны следующие макроэкономические показатели: валовой внутренний продукт (ВВП), который отражает общую экономическую активность страны; инфляция, которая измеряет изменение уровня цен на товары и услуги; безработица, которая характеризует состояние рынка труда. Данные были собраны за период 2000–2024 гг. из открытых информационных ресурсов Росстата и Центрального банка РФ.

Показатели анализа для ВВП были выбраны следующие: ВВП (в триллионах рублей), темпы ро-ста/спада ВВП (%), основные факторы, влияющие на ВВП, в т.ч. цены на нефть и газ, курсы валют, геополитическая обстановка, санкции. Показатели анализа для безработицы были выбраны следующие: объем расходов на безработицу (в млрд рублей), уровень безработицы (%), количество безработных (млн человек). Показатели анализа инфляции были выбраны следующие: уровень инфляции (%), экономические потери от инфляции (в млрд рублей), реальные доходы населения, изменение стоимости основных товаров и услуг.

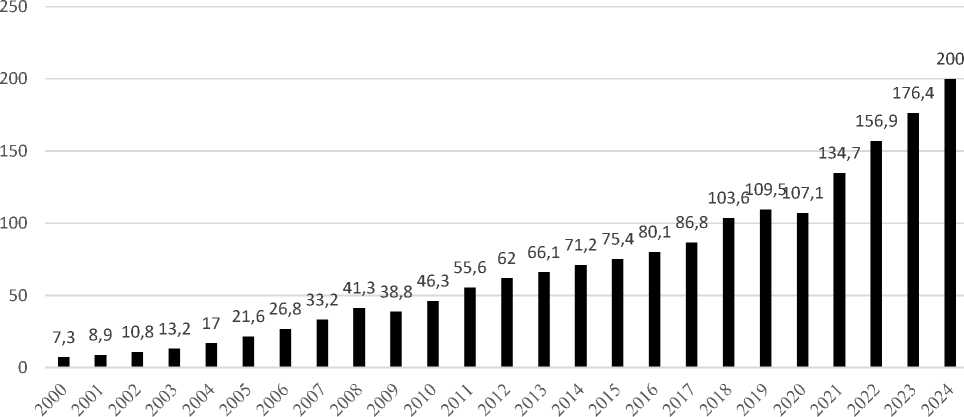

Для анализа были использованы данные, представленные на диаграммах, приводимых в данном разделе статьи. Так, на рисунке 1 представлена диаграмма с данными о ВВП России в триллионах рублей (рисунок построен по данным Росстата и Центрального банка РФ).

Рис. 1. ВВП России, млрд руб.

Проанализируем динамику ВВП. Можно выделить следующие основные этапы:

-

1. Период роста (2000–2008): высокие темпы роста, обусловленные благоприятной конъюнктурой мировых рынков; рост цен на нефть и газ как основной драйвер экономики.

-

2. Финансовый кризис (2008–2009): резкий спад ВВП из-за мирового финансового кризиса; падение цен на нефть и ухудшение условий торговли.

-

3. Восстановление (2010–2013): постепенное восстановление экономики; замедление темпов роста из-за структурных проблем.

-

4. Санкционный период (2014–2015): снижение ВВП из-за санкций и падения цен на нефть; девальвация рубля.

-

5. Стагнация (2016–2019): умеренные темпы роста; влияние внутренних факторов (низкая инвестиционная активность).

-

6. Пандемия и новые вызовы (2020–2023): падение ВВП из-за пандемии и санкционных ограничений; адаптация к санкциям и геополитической напряженности.

Факторы, влияющее на ВВП: положительные факторы – высокие цены на нефть и газ, а также рост экспорта и государственные программы поддержки экономики; отрицательные факторы – санкции и геополитическая напряженность, пандемия и ограничения, структурные проблемы экономики [3].

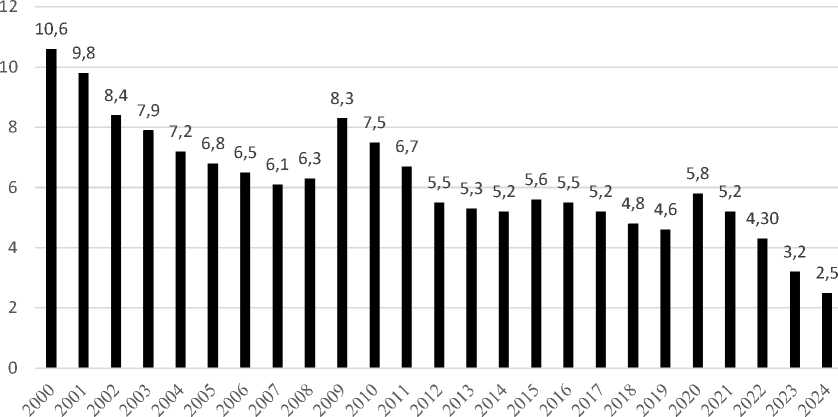

На рисунке 2 представлена диаграмма с данными о безработице России (по данным Росстата и Центрального банка РФ).

Рис. 2. Безработица в России, %

Проанализируем динамику уровня безработицы. Основные этапы:

-

1. Период стабилизации (2000–2008), который характеризуется постепенным снижением уровня безработицы. Расходы на поддержку безработных находились на уровне 25–70 млрд руб.

-

2. Финансовый кризис (2008–2009): резкий рост числа безработных до 5,6 млн человек, расходы на преодоление безработицы и поддержку безработных увеличились до 120 млрд руб.

-

3. Восстановление (2010–2019): снижение уровня безработицы до 4,6%, расходы, связанные с безработицей, стабилизировались на уровне 70–90 млрд руб.

-

4. Пандемия COVID-19 (2020): рост числа безработных до 4,3 млн человек, расходы, связанные с безработицей, достигли пика в 200 млрд руб.

-

5. Современный период (2021–2023) характеризуется снижением расходов благодаря восстановлению рынка труда, безработица находится на исторически минимальном уровне.

Выделены следующие факторы, влияющие на расходы, связанные с безработицей: экономические кризисы, так финансовые кризисы (2008–2009, 2014–2015) и пандемия (2020) привели к росту числа безработных и увеличению расходов; государственные программы поддержки (в кризисные периоды государство увеличивало размер пособий и расширяло программы переобучения); инфляция и курс рубля (рост цен и девальвация рубля увеличивали реальные затраты на поддержку безработных) [4].

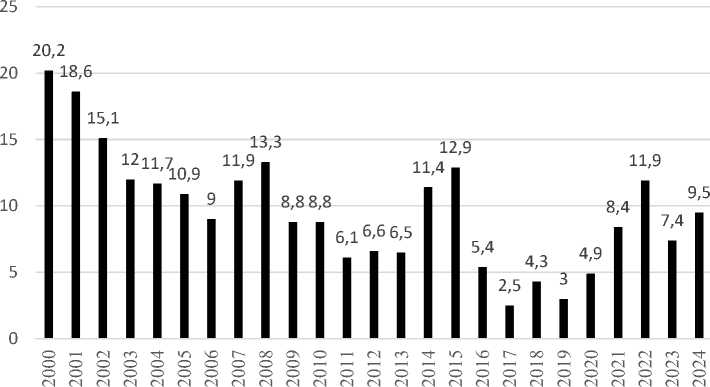

На рисунке 3 представлена диаграмма с данными об уровне инфляции России (составлена по данным Росстата и Центрального банка РФ).

Проанализируем динамику инфляции. Основные этапы в ее динамике:

-

1. Период высокой инфляции (2000–2008): уровень инфляции превышал 10%, экономические потери из-за инфляции достигали 2 трлн руб.

-

2. Снижение инфляции (2009–2019): уровень инфляции снизился до 3–6%, потери стабилизировались на уровне 2,0–2,5 трлн руб.

-

3. Пандемия и кризисы (2020–2023): рост инфляции до 11,9%, потери увеличились до 5,5 трлн руб.

-

4. Современный период (2024): уровень инфляции – 9,5%, потери – 4,5 трлн руб.

Рис. 3. Инфляции в России, %

Факторы, влияющие на инфляцию: экономические кризисы (финансовые кризисы (2008–2009, 2014–2015) и пандемия (2020) привели к росту инфляции и увеличению потерь); государственные меры (политика Центрального банка РФ по снижению инфляции через изменение ключевой ставки, поддержка населения через социальные программы); внешние факторы (рост цен на нефть и газ, санкции и геополитическая напряженность.

Результаты и обсуждение

На основе описанных данных была составлена программа на Python для их обработки. Разделение данных выполнено в следующей пропорции: обучающая выборка – 80% данных (2000–2019 годы), тестовая выборка – 20% данных (2020–2024 годы). На основе обученной модели был выполнен прогноз макроэкономических показателей на 2025 год. В результате применения модели были получены следующие результаты прогнозирования на 2025 год:

-

• ВВП: 204,8 трлн рублей (рост на 2,4% относительно 2024 года);

-

• безработица: 2,48% (снижение на 0,1% относительно 2024 года);

-

• инфляция: 9,43% (снижение на 0,7% относительно 2024 года).

Была выполнена оценка точности. Метрики качества модели: MAE (Mean Absolute Error): 0,5 трлн руб. (для ВВП); RMSE (Root Mean Squared Error): 0,7 трлн руб. (для ВВП); R² (коэффициент детерминации): 0,95. Эти показатели говорят о приемлемо высоком качестве прогнозирования.

Анализ динамики макроэкономических показателей России за период 2000–2024 годы показывает значительные изменения, вызванные как внешними, так и внутренними факторами. Несмотря на достигнутые успехи, экономика сталкивается с рядом вызовов, требующих комплексного подхода к решению. Прогнозирование макроэкономических показателей с использованием современных методов позволяет разрабатывать стратегии для устойчивого развития экономики [2].

Заключение

Прогнозирование макроэкономических показателей с использованием рекуррентных нейронных сетей демонстрирует высокую точность и возможность учета сложных временных зависимостей. Однако успешное внедрение модели требует качественной подготовки данных, выбора подходящей архитектуры и постоянного мониторинга результатов. В будущем развитие технологий прогнозирования откроет новые горизонты для управления экономическими процессами, что, по мнению автора, потребует проведения дальнейших исследований, направленных на интеграцию экономико-математических методов в практику управления.