Прогнозирование падения финансовых рынков в программной среде GRETL

Автор: Одинцова А.Л., Орлова В.П., Провст Т.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 4 (71), 2020 года.

Бесплатный доступ

Настоящая статья посвящена практике применения программного продукта Gretl на примере исследования финансовых рынков. В качестве результирующей переменной был выбран ВВП. Зависимыми переменными являются объем сделок (торгов), уровень инфляции и биржевой индекс PTC.

Эконометрика, прогнозирование, финансовые рынки, эконометрическое моделирование, модель множественной линейной регрессии, метод наименьших квадратов, ввп, объем сделок, уровень инфляции, биржевой индекс ptc, оценка значимости, уравнение регрессии, коэффициенты корреляции, автокорреляция, гетероскедастичность, arch-модель, критерий фишера, корреляционно-регрессионный анализ

Короткий адрес: https://sciup.org/140251965

IDR: 140251965 | УДК: 519

Forecasting the fall of financial markets in the GRETL

This article is devoted to the practice of using the Gretl software product on the example of financial markets research. GDP was selected as the resulting variable. Dependent variables are the volume of transactions( trades), the level of inflation and the PTC stock index.

Текст научной статьи Прогнозирование падения финансовых рынков в программной среде GRETL

В настоящее время в связи с глобализацией экономики одной из актуальных проблем является построение эффективного механизма управления социально-экономическим развитием, позволяющего увязать текущие процессы обеспечения всех сфер жизни с будущими долгосрочными перспективами. Как показывает мировой опыт, наилучшим инструментом для исследования сложных социально-экономических систем и принятия макроэкономических решений является эконометрическое моделирование.

Основным этапом эконометрического моделирования является выбор модели. Наибольшее применение в эконометрике нашли линейные модели.

Многие зарубежные авторы для моделирования финансовых рынков используют динамическую панельную модель Panel Tobit с гетероскедастичностью для генерации точечных прогнозов и прогнозов плотности для большого сечения коротких временных рядов. Полностью байесовский подход позволяет гибко оценивать распределение поперечных сечений разнородных коэффициентов, а затем использовать это распределение для построения байесовских прогнозов для отдельных временных рядов. Панельная модель с ограниченными зависимыми переменными с ненаблюдаемыми индивидуальными эффектами является общей структурой данных, но не изучена в литературе по прогнозированию.140

Также существует мнение, что можно использовать с тохастическую динамическую модель экономического цикла, которая учитывает монетарные шоки в экономике и их влияние на волатильность.

Другая, не менее известная модель - ARCH-модель . Появление ARCH-моделей в восьмидесятых годах прошлого века повлекло за собой беспрецедентный рост количества разработок в сфере финансовой эконометрики. Данная модель впервые была предложена в работе R.F. Engle141.

В настоящий момент для анализа волатильности биржевых индексов на фондовых рынках можно использовать как раз модели семейства Generalised ARCH (GARCH) . В частности, авторы статьи142 по результатам своего исследования пришли к выводу о том, что, например, модель Power

-

140 LAURA LIU, HYUNGSIK ROGER MOON, FRANK SCHORFHEIDE. FORECASTING WITH A PANEL TOBIT MODEL // ЭЛЕКТРОННЫЙ РЕСУРС // NATIONAL BUREAU OF ECONOMIC RESEARCH, MASSACHUSETTS AVENUE CAMBRIDGE, DECEMBER 2019. URL:

(ДАТА ОБРАЩЕНИЯ: 22.03.2020)

-

141 Engle R. F.(1982). Autoregressive conditional heteroscedasticity with estimates of the variance of United

Kingdom inflation // Econometric, 50 (4), 987–1007. URL

https://www.econometricsociety.org/publications/econo metrica/1982/07/01 /autoregressive-conditional-

- heteroscedasticity-estimates

142 Федорова Е.А., Панкратов К.А. Моделирование волатильности фондового рынка в период кризиса / Финансовая аналитика: проблемы и решения. 2011. URL: https://cyberleninka.ru/article/n/modelirovanie-volatilnosti-fondovogo-rynka-v-period-krizisa (дата обращения: 22.03.2020)

ARCH (PGARCH) наиболее подходит для прогнозирования волатильности индекса ММВБ, особенно в периоды нестабильности и финансовых кризисов.

Также стоит добавить, что наиболее информативной литературой по эконометрике, по нашему мнению, на сегодняшний день является книга Кристофера Доугерти «Введение в эконометрику», «Эконометрика» Наума Кремера и «Эконометрика» Фумио Хайяши.

В качестве модели была выбрана модель множественной линейной регрессии, так как в модели присутствуют два и более регрессора. При выполнении определенных условий метод наименьших квадратов дает несмещенные и эффективные оценки b1 и b2. По этой причине МНК является наиболее популярным при исследовании методов регрессионного анализа.

МНК-оценка выбирает коэффициенты регрессии так, чтобы оцененная линия регрессии была близка настолько, насколько возможно к наблюдаемым данным, где близость измеряется суммой квадратов ошибок, которые возникают при предсказании Y при заданных X.

Данная проектная работа была выполнена посредством возможностей программы Gretl. Ориентация на данную программу была обусловлена тем, что данный он является бесплатным программным продуктом, который, с одной стороны, доступен любому пользователю, а с другой обладает достаточно обширными возможностями для анализа данных и проведения эмпирических исследований.

Результирующей переменной в нашем случае является ВВП – это один из ключевых показателей, в количественном отношении выражающий развитие экономики.

В качестве факторов, способных оказать воздействие на ВВП, были отобраны следующие показатели: объем сделок (торгов), уровень инфляции и биржевой индекс PTC.

Объем выборки составляет 10 лет: с 2010 по 2019 гг.

Информационной базой работы являются данные, содержащиеся на официальном сайте «Федеральной службы государственной статистики», «Московской биржи», а также других Интернет-ресурсах.

Перейдем к непосредственно к результатам нашего решения, сопровождая их при этом необходимыми выводами.

Наша работа началась с создания рабочего листа с исходными данными в Excel. Далее данные из этого листа были импортированы в Gretl.

Далее посредством программы нами была выведена корреляционная матрица. То, в каком виде она была сформирована, можно наблюдать ниже (таблица 1).

Таблица 1. Коэффициенты корреляции, наблюдения 2010 - 2019 5% критические значения (двухсторонние) = 0,6319 для n = 10

|

ВВП |

Объем сделок |

Инфляция |

PTC |

|

|

1,0000 |

0,5660 |

-0,4489 |

-0,4034 |

ВВП |

|

1,0000 |

-0,7858 |

0,2765 |

Объем сделок |

|

|

1,0000 |

-0,4337 |

Инфляция |

||

|

1,0000 |

PTC |

Определитель матрицы близок к нулю (0,08735). Близость определителя к нулю делает уравнение регрессии менее надежным и говорит о наличии мультиколлинеарности между экзогенными факторами.

Рассмотрим влияние каждого показателя в отдельности. Зависимым показателем будет выступать ВВП, а независимыми переменными будут представленные выше показатели.

Для определения влияния на ВВП всех отмеченных ранее факторов с помощью Gretl была построена модель множественной регрессии с использованием метода наименьших квадратов. (Таблица 2)

Таблица 2. Модель множественной регрессии, зависимая переменная:

ВВП

|

Коэффициент |

Ст. ошибка |

t-статистика |

P-значение |

|

|

const |

115022 |

45343,3 |

2,537 |

0,0443 ** |

|

V сделок |

1,10101 |

0,888800 |

1,239 |

0,2617 |

|

Инфляция |

-2305,77 |

2138,01 |

-1,078 |

0,3223 |

|

PTC |

-40,5686 |

14,0744 |

-2,882 |

0,0280 ** |

Наличие двух звездочек говорит о значимости коэффициента на 5 %-ном уровне. Отсутствие звездочек говорит о незначимости коэффициента на 10 %-ном уровне.

Согласно вышеприведенной таблице, статистически значимым (и позволяющим отвергнуть нулевую гипотезу) считается результат, р-значение которого равно уровню значимости или меньше его. Это, как правило, обозначается следующим образом: p ≤ 0,05 (5%). Исключая константу - ВВП, наибольшее р-значение получено для переменных инфляция и объем сделок, значения больше 0,05, следовательно, данные переменные статистически не значимы. Так наиболее значимым фактором является индекс РТС, имеющим р-значение 0,0280 (около 3%).

Для определения влияния на него всех отмеченных ранее факторов в совокупности было построено уравнение множественной регрессии, представленное в таблиц

Таким образом, исходя из полученных данных, линейная трехфакторная модель регрессии имеет следующий вид:

Y= 115 022+1,10101x1-2305,77x2-40,5686x3

С помощью критерия Фишера оценим качество регрессионной модели в целом. Для этого в основном меню программы Gretl было выбрано “Инструменты / Критические значения / Фишера” и введены нужные параметры распределения. Программа вывела следующие данные:

-

• Степень свободы 1=m

-

• Ст. свободы 2 = n-m-1, где n - количество наблюдений, m

-

- количество факторов

-

• F(3, 6)

-

• Правосторонняя вероятность = 0,05 (а)

-

• Дополняющая вероятность = 0,95

-

• Критическое значение = 4,75706 (Fфакт)

-

При α = 0,05 Fтабл (3, 6) = 5,017569, следовательно, Fтабл >Fфакт. Т.е.

нулевая гипотеза о незначимости регрессии в целом отвергается на уровне значимости α = 0,05, коэффициенты одновременно при всех регрессорах не равны нули, что подтверждает совместно влияние факторов на зависимую переменную.

Следующим этапом анализа является оценка параметров регрессионной модели. Для выполнения данной задачи в конкретном случае используется метод наименьших квадратов, основанный на минимизации разницы между истинными значениями независимой переменной и ее оценками.

Среднее зав. перемен 80140,87 Ст. откл. зав. перемен 19219,82

Сумма кв. остатков 9,48e+08 Ст. ошибка модели 12566,56

R-квадрат 0,715001 Испр. R-квадрат 0,572502

F(3, 6) 5,017569 Р-значение (F) 0,044874

Лог. правдоподобие -106,0232 Крит. Акаике 220,0464

Крит. Шварца 221,2568 Крит. Хеннана-Куинна 218,7187

Исключая константу, наибольшее р-значение получено для переменной 3 (биржевой индекс РТС). Данная модель обладает достоверностью на уровне 0,7150, поскольку значение R-квадрат = 0,7150, это означает, что данная регрессионная модель описывает 71,5% последствий падения фондового рынка, а 29,5 % - подпадает под влияния других причин, не вошедших в модель.

Информационный критерий Хеннана-Куина используется для сравнения моделей с разным числом параметров, когда требуется выбрать лучший набор независимых переменных. Он является альтернативой информационным критериям Акаике и Шварца. При прочих равных условиях следует предпочитать модель, в которой значение критерия более низкое (что и было сделано при помощи программы Gretl).

Также были проведены тесты на наличие автокорреляции, гетероскедастичности и ARCH-процессов. Результаты получились следующие:

-

1. LM тест на наличие автокорреляции до порядка 4 -

- Нулевая гипотеза: автокорреляция отсутствует

Тестовая статистика: LMF = 0,809342

-

2. LM тест на наличие автокорреляции до порядка 2 -

- Нулевая гипотеза: автокорреляция отсутствует

Тестовая статистика: LMF = 1,40391

-

3. Тест на наличие ARCH процессов порядка 1 -

- Нулевая гипотеза: ARCH процессы отсутствуют

Тестовая статистика: LM = 0,522397

-

4. Тест на наличие ARCH процессов порядка 3 -

- Нулевая гипотеза: ARCH процессы отсутствуют

Тестовая статистика: LM = 1,58472

р-значение = P(F(4, 2) > 0,809342) = 0,617917, следовательно, нет оснований для отклонения нулевой гипотезы.

р-значение = P(F(2, 4) > 1,40391) = 0,345226, следовательно, нет оснований для отклонения нулевой гипотезы.

р-значение = P(Хи-квадрат(1) > 0,522397) = 0,469821, следовательно, нет оснований для отклонения нулевой гипотезы.

р-значение = P(Хи-квадрат(3) > 1,58472) = 0,66286, следовательно, нет оснований для отклонения нулевой гипотезы.

Таблица 3. Тест Вайта (White) на гетероскедастичность МНК, использованы наблюдения 2010-2019 (T = 10)

|

Коэффициент |

Ст. ошибка |

tстатистика |

P-значение |

|

|

const |

-4,41148e+09 |

3,43686e+09 |

-1,284 |

0,2895 |

|

V сделок |

35249,3 |

117081 |

0,3011 |

0,7830 |

|

Инфляция |

-8,19155e+07 |

1,15205e+08 |

-0,7110 |

0,5284 |

|

PTC |

5,65094e+06 |

4,43052e+06 |

1,275 |

0,2920 |

|

sq_Vсделок |

-0,280725 |

1,82576 |

-0,1538 |

0,8876 |

|

sq_Инфляция |

1,11046e+07 |

8,91257e+06 |

1,246 |

0,3012 |

|

sq_PTC |

-2045,30 |

1649,53 |

-1,240 |

0,3031 |

Неисправленный R-квадрат = 0,600173 Тестовая статистика: TR^2 = 6,001730, р-значение = P(Хи-квадрат(6) > 6,001730) = 0,4229960, что говорит об отсутствии автокорреляции в остатках.

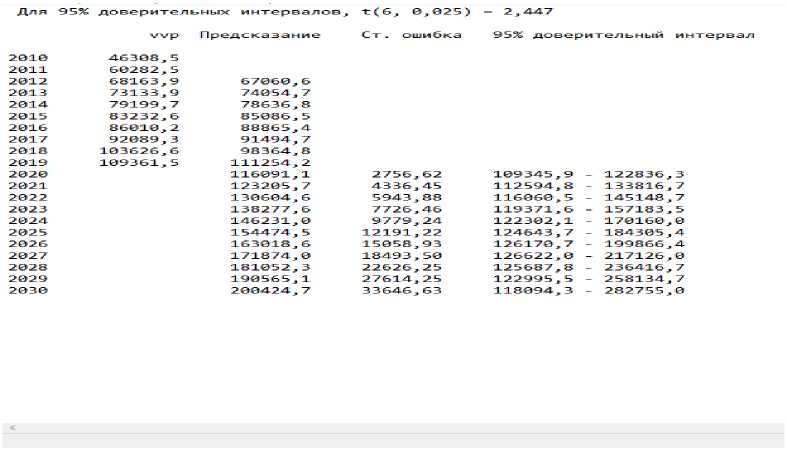

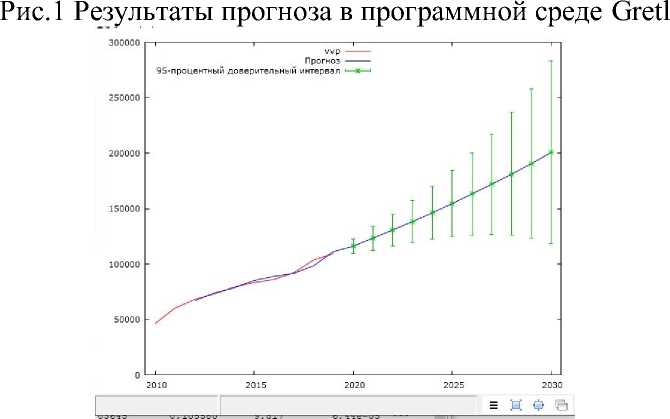

Заключительным этапом в данной работе является составление прогноза для нашей модели. Результаты прогноза по исходным данным представлены на рисунках ниже.

Рис.2 Результаты прогноза (график) в программной среде Gretl

Как можно заметить из данных графы “Предсказание”, наблюдается положительная динамика результирующей переменной, т.е. ВВП.

Таким образом, полученная модель в целом характеризовалась как

адекватная. Было выявлено, что между положительная линейная зависимость.

переменными существует

Согласно результатам

корреляционно

-

регрессионного анализа,

было выявлено,

результативный показатель (ВВП) наибольшее влияние

биржевой индекс РТС. незначимыми.

Оставшиеся коэффициенты

что на оказывает оказались

Список литературы Прогнозирование падения финансовых рынков в программной среде GRETL

- Laura Liu, Hyungsik Roger Moon, Frank Schorfheide. FORECASTING WITH A PANEL TOBIT MODEL // Электронный ресурс // NATIONAL BUREAU OF ECONOMIC RESEARCH, Massachusetts Avenue Cambridge, December 2019. URL: https://www.nber.org/papers/w26569.pdf (дата обращения: 22.03.2020)

- Engle R. F.(1982). Autoregressive conditional heteroscedasticity with estimates of the variance of United Kingdom inflation // Econometric, 50 (4), 987-1007. URL https://www. href='contents.asp?titleid=15509' title='Econometric Reviews'>Econometricsociety.org/publications/econo metrica/1982/07/01 /autoregressive-conditional-heteroscedasticity-estimate

- Федорова Е.А., Панкратов К.А. Моделирование волатильности фондового рынка в период кризиса / Финансовая аналитика: проблемы и решения. 2011. URL: https://cyberleninka.ru/article/n/modelirovanie-volatilnosti-fondovogo-rynka-v-period-krizisa (дата обращения: 22.03.2020)

- Wooldridge J. M. Introductory Econometrics. A modern approach, 5th edition. Michigan State University: South-Western Cengage Learning, 2013.