Прогнозирование пенсионных накоплений как источника инвестирования в инфраструктурные проекты

Автор: Рубинштейн Евгения Даниэльевна, Авдеев Максим Александрович

Журнал: Теория и практика общественного развития @teoria-practica

Рубрика: Экономические науки

Статья в выпуске: 12, 2013 года.

Бесплатный доступ

Настоящая статья исследует пенсионные накопления, которые рассматриваются как инвестиционный ресурс развивающейся экономики. В ней определяется, что удачным применением пенсионных ресурсов являются инфраструктурные проекты, которые пока недостаточно используются. Проведенное исследование прогноза пенсионных накоплений в РФ позволяет сделать вывод, что их трендовый прогноз является адекватным инструментом для определения данного вида инвестиционных ресурсов.

Пенсионные накопления, негосударственные пенсионные фонды, инфраструктурные проекты, прогнозирование, линейная регрессия, экспоненциальный тренд, моделирование временного ряда, ошибка аппроксимации

Короткий адрес: https://sciup.org/14935058

IDR: 14935058 | УДК: 336.027

Forecasting of pension assets as an investment source for infrastructure projects

This article investigates pension assets, which are considered as an investment resource of the developing economy. It is defined that successful use of the pension resources may become infrastructure projects, which are currently underworked. The undertaken research forecasting pension capital in the Russian Federation allows to make a conclusion, that the trend forecast of the pension savings is an appropriate method of forecasting of the investment resources of this type.

Текст научной статьи Прогнозирование пенсионных накоплений как источника инвестирования в инфраструктурные проекты

Для защиты населения от социальных рисков в современном обществе существует социальная оборона, которая представляет собой многоуровневую систему, включающую институты, призванные ограждать население от социальных рисков, а также экономические, социальные и правовые гарантии [1, с. 8].

В настоящей работе разрабатывался прогноз пенсионных накоплений РФ. Пенсионные накопления - это совокупность учтенных в специальной части индивидуального лицевого счета средств, сформированных за счет поступивших страховых взносов на обязательное накопительное финансирование трудовых пенсий; дополнительных страховых взносов на накопительную часть трудовой пенсии; взносов работодателя, уплаченных в пользу застрахованного лица; взносов на софинансирование формирования пенсионных накоплений и дохода от их инвестирования [2, с. 149].

Одной из глобальных проблем, стоящих сегодня перед Россией, является обеспечение экономического роста. Мировой опыт показывает, что эта цель достигается, прежде всего, путем привлечения значительных инвестиционных ресурсов в реальный сектор экономики, а также за счет организации механизма их эффективного использования. Именно институциональные инвесторы в настоящее время заняли ведущее положение в сфере инвестиционной деятельности в развитых странах.

Основные проблемы использования пенсионных накоплений в развитых странах возникают из-за противоречий между долгосрочной природой пенсионных средств и краткосрочным подходом к их регулированию со стороны правительств. Политика стабилизации или завышения доходности инвестиций в краткосрочном периоде приводит к их спекулятивному характеру, инвестиционный капитал пенсионной системы не реализуется, а уровень доходности снижается. Сочетание эффективных направлений использования пенсионных средств, наоборот, вносит значимый вклад в социально-экономическое развитие национальной экономики посредством влияния на развитие производства, технологий, инфраструктуры, социальной сферы, рынка труда, инфляцию и процентные ставки. Это, в свою очередь, способствует долгосрочному развитию и стабилизации пенсионных систем.

Как показывает анализ деятельности негосударственных пенсионных фондов, доходность их основного числа не покрывает даже величину инфляции [3; 4, c. 143]. В сложившейся ситуации вопрос о выборе объекта инвестирования имеющихся пенсионных накоплений становится особенно острым. В связи с этим приобретают особую актуальность инфраструктурные проекты. Они позволяют инвестировать средства на длительный период с низким риском в сравнении с фондовым рынком, а также способствуют развитию экономики страны. Прямые инвестиции в инфраструктурные проекты снижают волатильность инвестиционного портфеля, поскольку не имеют многих рисков, которые характерны для биржевых фондовых инструментов. Существуют и минусы таких инвестиций: не всегда возможно достаточно точно оценить стоимость проекта, суммы капиталовложений велики. Тем не менее, долгосрочные пенсионные средства являются тем ресурсом, который необходим экономике страны для развития.

Рассмотрим прогнозирование величины пенсионных накоплений с помощью статистических методов. К ним можно отнести различные методы: в их числе прогнозирование с помощью производственных функций, а также линейная регрессия [5, с. 76].

Для моделирования нами использовался широко известный метод прогнозирования временных рядов – линейная регрессия, где независимой переменной является время, выраженное в кварталах, а зависимой – исследуемый параметр, в нашем случае – пенсионные накопления страны. Такие модели относят к моделям временных рядов с детерминированным трендом [6]. Мы не будем использовать множественную линейную регрессию потому, что все наши наблюдения были взяты в хронологическом порядке и зависят друг от друга, то есть мы имеем временной ряд и не можем использовать регрессию следующего вида:

y = f(х 1 , х 2 ,…,х n ), (1)

где х i – есть векторная величина в некоторой точке с индексом i.

В противоположность этой модели мы будем использовать модель временного ряда в виде:

y t = aebt + ε t , (2)

где a, b – постоянные действительные величины;

t – время, выраженное в кварталах (три месяца);

y – моделируемая переменная;

ε t – шум, который генерируется случайным неавтокоррелированным процессом с нулевым математическим ожиданием и постоянной дисперсией.

Как видно из формулы (2), в качестве тренда была выбрана экспоненциальная модель.

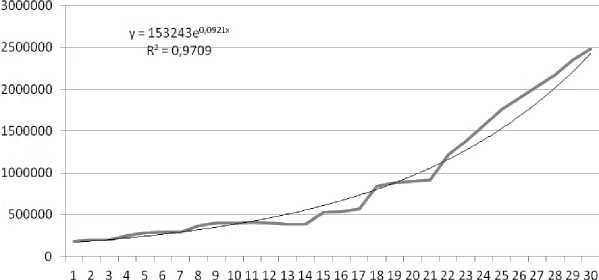

Исходными данными для моделирования пенсионных накоплений были значения временного ряда пенсионных накоплений за период с декабря 2005 г. по март 2013 г., взятые поквартально.

Графический анализ этого временного ряда дан на рисунке 1. Анализ показал, что данный временной ряд легко может быть смоделирован с помощью экспоненциального тренда, и, после нахождения коэффициентов a и b, прогноз можно будет строить с использованием только этого тренда.

Рисунок 1 – Динамика пенсионных накоплений России за период с декабря 2005 г. по март 2013 г. в млн руб.

Конечно, на графике видно, что приросты пенсионных накоплений меняются от одного квартала к другому, и, чем дальше мы удаляемся во времени от начальной точки, тем приросты увеличиваются все быстрее. Рассчитанные параметры модели получились: a = 153 243 и b = 0,0921. Тогда экспоненциальный тренд для поквартальных значений пенсионных накоплений в целом по стране в млн руб. мы можем рассчитать по формуле:

y = 153243e0,0921t, (3)

Модель весьма хороша, по параметру R² = 0,9709, то есть она очень хорошо описывает моделируемую переменную. Оба коэффициента регрессии значимы; значение «р» меньше, чем 0,001. Именно эту формулу мы использовали для моделирования нашего временного ряда пенсионных накоплений.

Фактические значения результативного признака, которым являются пенсионные накопления, ( у ) отличаются от теоретических ( ), рассчитанных по уравнению регрессии, и для расчета ошибки аппроксимации используем формулу:

A =1^ y-y ny

где у – результативный признак;

n – количество наблюдений;

– теоретическое значение результативного признака.

Минимальное значение ошибки аппроксимации составило 0,01 или 1 %, максимальное – 46 % (март 2009 г.), причем наибольшие отклонения характерны для кварталов, которые выпадают на время кризиса – от сентября 2008 г. до декабря 2009 г. В данном временном интервале ошибка аппроксимации лежит в промежутке от 16 до 46 %. Такая ситуация весьма понятна. Мы прогнозировали по трендовой модели, то есть считалось, что в будущем сохранится установленная в прошлом тенденция, но во времена кризисов подобные стремления ломаются. Поэтому, отклонения в кризисный год получились весьма большими, и ошибка аппроксимации увеличилась. Но, в среднем за исследуемый период она составила 0,0867 или 8,67 %, поэтому качество модели еще раз можно подтвердить и считать адекватным, поскольку средняя ошибка аппроксимации не превышает 10 %.

Теперь используем формулу (3) для разработки прогноза на период с марта 2013 г. по июнь 2014 г., а также рассчитаем доверительные интервалы. Для определения доверительных интервалов используются формулы:

Уt ± taS

——— y t

где t – коэффициент Стьюдента;

Syt = VS (y. — yt )2 /(n — 1) - остаточное среднее квадратическое отклонение от тренда, скорректированное по числу степеней свободы (n-1);

n - число уровней ряда динамики.

Результаты моделирования показаны в таблице 1.

По предварительным данным, пенсионные накопления в июне 2014 г. по сравнению с мартом 2013 г. увеличатся на 1 420 342 млн руб.

Таблица 1 – Прогноз пенсионных накоплений в РФ на период июнь 2013 г. – июнь 2014 г., млн руб.

|

Период |

Нижняя граница доверительного интервала |

Прогноз пенсионных накоплений |

Верхняя граница доверительного интервала |

|

30.06.13 |

2 412 894 |

2 662 777 |

2 912 661 |

|

30.09.13 |

2 669 784 |

2 919 667 |

3 169 551 |

|

31.12.13 |

2 951 457 |

3 201 340 |

3 451 224 |

|

31.03.14 |

3 260 305 |

3 510 188 |

3 760 071 |

|

30.06.14 |

3 598 948 |

3 848 832 |

4 098 715 |

Источник: разработано авторами.

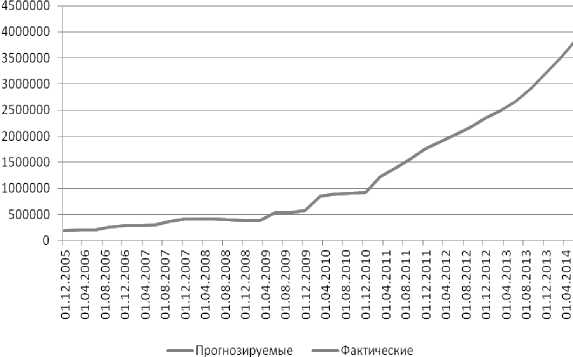

Представим фактические и прогнозируемые значения пенсионных накоплений на рисунке 2, из которого видно, что в прогнозируемом периоде сбережения будут увеличиваться. Как следствие, пенсионные фонды смогут повышать объем инвестиций в инфраструктурные проекты, и, таким образом, экономика страны сможет получить необходимые инвестиционные ресурсы для развития.

Рисунок 2 – Прогноз пенсионных накоплений России с июня 2013 г. по июнь 2014 г. в млн руб.

Ссылки:

-

1. Борисенко Н.Ю. Пенсионное обеспечение. М., 2009.

-

2. Афанасьева И.В. Организация пенсионного обеспечения. Муром, 2008.

-

3. Инфраструктурные накопления. URL: http://www.pensiamarket.ru (дата обращения: 03.10.2013).

-

4. Экономика: мировой исторический опыт и современные проблемы. Кн. 2 / под ред. Н.С. Клунко. Ставрополь, 2013.

-

5. Лапыгин Д.Ю. Методическое обеспечение процесса разработки плана стратегического развития // Менеджмент в России и за рубежом. 2011. № 6. С. 73–89.

-

6. Дерябина Я. Инструменты управления инвестиционной деятельностью на различных уровнях власти: классификация и анализ // Инвестиции в России. 2003. № 2. С. 3–14.