Программно-целевой метод бюджетного планирования в государственном финансовом управлении регионом

Автор: Шобей Лариса Геннадьевна, Волк Диана Олеговна

Журнал: Studia Humanitatis Borealis @studhbor

Рубрика: Экономика

Статья в выпуске: 2 (3), 2014 года.

Бесплатный доступ

В статье рассмотрены теоретические аспекты и практический опыт внедрения программно-целевого метода бюджетного планирования на уровне регионов России. Раскрыты понятие, принципы, инструменты системы бюджетирования, ориентированного на результат, его место в государственном финансовом управлении. Основное внимание уделено государственным программам как главному инструменту реализации программно-целевого метода. Изучив процесс внедрения программно-целевого метода в практику государственного финансового управления на уровне регионов, мы выявили проблемы и «узкие места», с которыми столкнулись органы власти субъектов Российской Федерации. Объектом для более глубокого анализа выступила Республика Карелия, а базой для анализа послужили данные Министерства финансов Республики Карелия. Выявлены особенности применения программно-целевого метода в бюджетной практике Республики Карелия, а также проблемы, которые, как показал анализ, присущи большинству регионов России. Исследование опыта реализации данного метода в Республике Карелия позволяет сделать вывод о наличии прямой зависимости между эффективностью использования бюджетных ресурсов, применением программно-целевого метода бюджетного планирования и качеством государственного финансового менеджмента...

Региональный бюджет, бюджетирование ориентированное на результат (бор), программно-целевой метод, бюджетное планирование, государственная программа

Короткий адрес: https://sciup.org/147225748

IDR: 147225748 | УДК: 338.24.021.8

Текст научной статьи Программно-целевой метод бюджетного планирования в государственном финансовом управлении регионом

В статье рассмотрены теоретические аспекты и практический опыт внедрения программно-целевого

ориентированное на результат (БОР) метода бюджетного планирования на уровне регионов

программно-целевой метод бюджетное планирование государственная программа

России. Раскрыты понятие, принципы, V инструменты системы бюджетирования, ориентированного на

результат, управлении.

его место в государственном финансовом

Основное

Евнимание \уделено

государственным программам как главному инструменту реализации программно-целевого метода. Изучив процесс внедрения программно-целевого метода в практику государственного финансового управления на уровне

регионов, которыми

мы Евыявили Гпроблемы и <«узкие места», с столкнулись органы власти субъектов

Российской Федерации. Объектом для более глубокого анализа выступила Республика Карелия, а базой для

анализа послужили Республики Карелия. программно-целевого

данные Министерства финансов вВыявленыэособенности1применени метода в бюджетной практике

Республики Карелия, а также пропроблемы,этскоторые, показал анализ, присущи сбольшинству регионов России Исследование опыта реализации данного метода в Республике Карелия позволяет сделать вывод о наличии

прямой

зависимости

использования бюджетных

между эффективностью ресурсов, применением

программно-целевого метода бюджетного планирования и качеством государственного финансового менеджмента. Государственный финансовый менеджмент в свою очередь является одним из ключевых 4фактороврроста ииаразвит региональной экономики и социальной сферы, роста качества жизни населения. В связи с этим н необходим продолжать работу по внедрению программно-целевого метода бюджетного планирования на уровне регионов с учетом ряда требований, соблюдение которых обеспечит эффективность применения ээтого мметода ввббюджетно практике.

Опубликована: 31 декабря 2014 года

Основной целью любого современного демократического государства является рост качества и уровня жизни населения, главным фактором которого является эффективное государственное финансовое управление и качественное бюджетное планирование.

В большинстве стран мира под качественным бюджетным планированием понимается бюджетирование, ориентированное на результат, основным инструментом которого выступает программно-целевой метод. Мировой опыт стран с развитой бюджетной системой (США, Канада, Великобритания, Австралия, Франция, Швеция) показал, что масштабное применение программно-целевого метода бюджетного планирования повышает гибкость в управлении бюджетными ресурсами, способствует минимизации затрат и повышению эффективности предоставления государственных услуг, а также обеспечивает большую прозрачность и открытость бюджета [19]. В силу этого актуальной и приоритетной целью Правительства Российской Федерации является внедрение программно-целевого подхода на всех уровнях бюджетной системы. Для регионов и муниципальных образований внедрение данного метода имеет особую важность, поскольку их услуги максимально приближены к населению и определяют качество его жизни, а бюджетные расходы стимулируют развитие региональной экономики и социальной сферы. Поэтому рассмотрение роли программно-целевого метода и изучение опыта его реализации в региональном финансовом управлении является актуальной задачей современных научных исследований.

Переход на новый уровень управления общественными финансами в Российской Федерации стал возможен благодаря проведению бюджетных реформ с 1999 г. по настоящее время. Суть их состоит в смещении акцентов бюджетного процесса от «управления бюджетными ресурсами (затратами)» к «управлению результатами» путем повышения ответственности и расширения самостоятельности участников бюджетного процесса в рамках среднесрочных ориентиров. Достигается это путем внедрения среднесрочного бюджетирования, ориентированного на результат, которое позволяет осуществить переход от бюджетирования со сметным финансированием деятельности к бюджетированию по программам, направленным на достижение измеримых конечных социально-значимых результатов; от планирования на один бюджетный год к планированию на три года. При этом основным инструментом его реализации является программно-целевой метод бюджетного планирования.

В рамках данной работы, ввиду возникновения неопределенности, связанной с внедрением в российскую практику понятия «бюджетирование, ориентированное на результат» (далее БОР), раскроем понятия и взаимосвязь БОР и программно-целевого метода бюджетного планирования.

В экономической литературе понятия «программно-целевое бюджетирование» и «бюджетирование, ориентированное на результат» зачастую отождествляются. Однако, на наш взгляд, это не совсем верно, поскольку «бюджетирование, ориентированное на результат» — понятие более широкое. Оно представляет собой метод планирования, исполнения бюджета и бюджетного контроля, обеспечивающий распределение бюджетных средств исходя из общественной значимости ожидаемых и конкретных результатов их использования с учетом приоритетов государственной экономической политики. В свою очередь планирование расходов бюджетов, с целью предоставления общественных благ, может быть реализовано с помощью различных методов бюджетного планирования. Таким образом, программно-целевой метод является одним из способов реализации системы бюджетирования, ориентированного на результат.

Программно-целевой метод бюджетного планирования основан на системном планировании выделения бюджетных средств на реализацию утвержденных законом или нормативным актом целевых программ. В арсенале программно-целевого метода присутствуют следующие инструменты: федеральные (долгосрочные) целевые программы (далее Ф(Д)ЦП); ведомственные целевые программы (далее ВЦП); государственные программы (далее ГП), государственные программы субъекта РФ, муниципальные программы.

Программно-целевой метод бюджетного планирования расходов способствует соблюдению единого подхода к рациональному использованию средств как для решения наиболее острых проблем государства, региона, муниципального образования, так и является инструментом выравнивания экономического развития отдельных территорий.

Основными предпосылками внедрения программно-целевого метода в бюджетную практику России в 2000-е гг. явились следующие:

-

1. Расходы за 2000-е гг. существенно выросли, но без увязки с приоритетами, происходил торг за ресурсы и размывание бюджетной дисциплины.

-

2. Сохранились стимулы увеличения бюджетных расходов, но не были созданы условия для повышения эффективности бюджетных расходов.

-

3. Стратегическое планирование было слабо увязано с бюджетным планированием, а структура и динамика расходов слабо увязаны с целями государственной политики.

-

4. Планирование программных и непрограммных расходов, а также капитальных и текущих расходов было методологически не взаимоувязано.

Отметим, что активная фаза разработки государственных программ в РФ началась в последние пять лет в связи с появлением нормативно-правовой и методологической базы, которая включает в себя:

-

1. Порядок разработки, реализации и оценки эффективности госпрограмм (Постановление Правительства РФ от 02.08.2010 № 588).

-

2. Методические указания по разработке и реализации госпрограмм

(приказ Минэкономразвития России от 26.12.2012 № 817).

-

3. Перечень государственных программ РФ (распоряжение Правительства РФ от 11.11.2010 №1950-р).

-

4. Аналитическое распределение расходов федерального бюджета по государственным программам (впервые сформировано в 2010 г. при подготовке проекта ФЗ о федеральном бюджете на 2011—2013 гг.).

-

5. Федеральный закон от 07.05.2013 № 104-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации в части совершенствования бюджетного процесса и в отдельные законодательные акты Российской Федерации» («программный» бюджет и бюджетная классификация).

В соответствии с ФЗ № 104 в результате введения в действие новой редакции ст. 179 БК РФ, устанавливающей правовые основания для формирования государственных программ РФ, государственных программ субъектов РФ, муниципальных программ, такие понятия, как ФЦП и ВЦП, потеряли свою актуальность. В рамках указанного выше закона ФЦП и ВЦП, ровно, как и любые другие программы и их мероприятия, финансовое обеспечение которых осуществляется за счет средств бюджета, подлежат включению в соответствующую государственную программу.

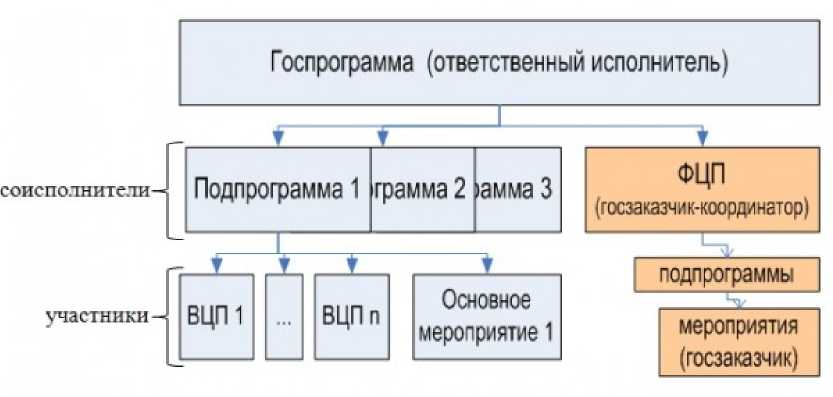

Государственная программа — система мероприятий и положений, обеспечивающих достижение приоритетов и целей государственной политики в сфере социально-экономического развития. Она состоит из подпрограмм и федеральных целевых программ, которые в свою очередь делятся на ведомственные целевые программы и основные мероприятия и воплощаются в виде конкретных действий, реализуемых в рамках государственных (муниципальных) заданий. Деление программы на подпрограммы осуществляется исходя из масштабности и сложности, решаемых в рамках государственной программы задач. Структура государственной программы представлена на схеме 1.

-

Схема 1. Структура государственной программы

Методические указания по разработке и реализации государственных программ [3] определяют требования к разработке из проектов и подготовке отчетов о ходе их реализации и оценке эффективности, а также порядок проведения Министерством экономического развития мониторинга их реализации. Перечень государственных программ формируется исходя из целей и индикаторов Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 г. В перечне зафиксированы наименования программ, ответственные исполнители, соисполнители, а также основные направления реализации по каждой из них.

В Программе повышения эффективности бюджетных расходов [2] определены следующие общие принципы разработки и реализации государственных программ:

-

1. Формирование госпрограмм исходя из четко определенных долгосрочных целей социально-экономического развития и индикаторов их достижения.

-

2. Определение органа исполнительной власти, отвечающего за реализацию (достижение конечных результатов).

-

3. Установление для госпрограмм, как правило, измеримых результатов двух типов: конечных, которые характеризуют удовлетворение нужд внешних потребителей, и непосредственных, которые отражают объемы и качество оказания государственных услуг, прогнозируемых при заданных условиях.

-

4. Интеграция регулятивных (правоустанавливающих, правоприменительных и контрольных) и финансовых (бюджетных, налоговых, таможенных, имущественных, кредитных, долговых и валютных) инструментов для достижения целей госпрограмм.

-

5. Наделение органов исполнительной власти и их должностных лиц полномочиями, необходимыми и достаточными для достижения целей программ в соответствии с принципами и требованиями проектного управления;

-

6. Проведение регулярной оценки результативности и эффективности реализации госпрограмм с возможностью их корректировки или досрочного прекращения, а также установление ответственности должностных лиц в случае неэффективной реализации.

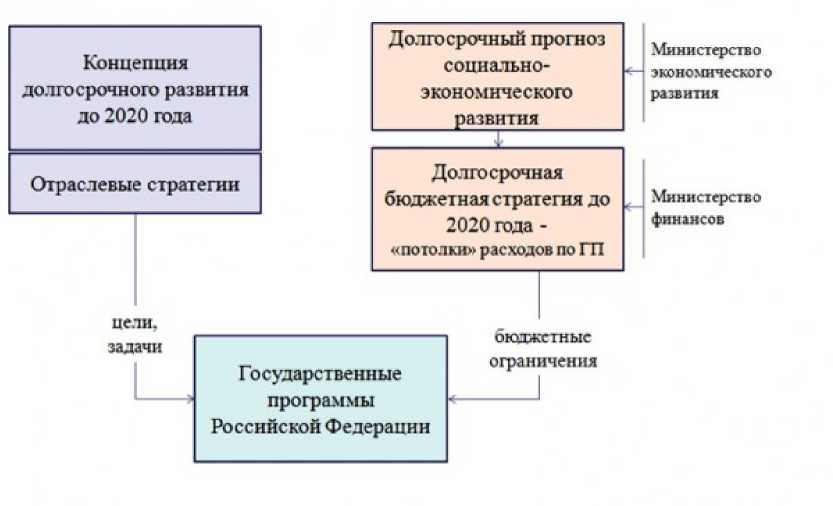

Государственная программа представляет собой инструмент увязки бюджетного и экономического планирования, поэтому в государственном финансовом управлении она занимает особое место. Модель внедрения государственной программы представлена на схеме 2.

-

Схема 2. Модель внедрения государственных программ

Таким образом, особенностями государственных программ является то, что они:

-

• вытекают из долгосрочной стратегии развития и являются инструментом достижения ее целей;

-

• объединяют все инструменты политики (регулирование, бюджетные расходы) по достижению цели;

-

• состоят из подпрограмм, могут включать ФЦП;

-

• реализуются ответственным исполнителем, соисполнителями, которые отвечают за свои подпрограммы, и участниками;

-

• государственные программы РФ и субъектов РФ, а также муниципальные программы увязаны

друг с другом (субсидии).

В субъектах Российской Федерации первые масштабные попытки практического применения программных принципов бюджетного планирования связаны с реализацией в 2004—2010 гг. программ реформирования региональных финансов, а затем пришедших им на смену программ повышения эффективности бюджетных расходов. В упомянутых программах, в частности, содержались разделы, предусматривающие применение методов и инструментов БОР, во многом совпадающих с программными принципами бюджетного планирования. В настоящее время в органах государственного управления и в экспертном сообществе четко не сформировалось однозначной позиции, каким образом внедрение программного бюджета должно осуществляться на региональном и муниципальном уровнях [22]. Одним из наиболее актуальных вопросов в этой связи является нечеткое понимание того, должны ли субъекты РФ повторять конструкцию государственных программ вышестоящих органов власти. Существуют разные мнения по этому вопросу: некоторые эксперты придерживаются позиции, что в будущем региональные и муниципальные программы должны быть максимально приближены к федеральным программам. Согласно противоположной точке зрения регионам необходимо ориентироваться, в первую очередь, на собственные приоритеты социально-экономического развития, поэтому и программы должны быть различны.

Отметим, что применение государственных программ субъектами РФ осуществляется исключительно по инициативе региональных органов власти. Действующее законодательство не содержит препятствий для реализации данной инициативы, что отмечено в письме Минфина России от 02.04.2012 № 02-16-03/1073 [4] и подтверждается опытом ряда территорий. Кроме того, п. 3 ст. 184.1 Бюджетного кодекса РФ предусмотрена возможность органов государственной власти субъектов Российской Федерации самостоятельно определять целесообразность и сроки перехода к формированию бюджета в программном формате. Таким образом, субъекты РФ самостоятельны в выборе формата бюджета. Так, в Республике Карелия отменены правовые основания для разработки долгосрочных целевых программ.

При этом стоит отметить, что, согласно исследованию качества управления финансами в субъектах РФ, проведенному Минфином России по итогам 2012 г. [5], у 38 регионов доля программных расходов бюджета составляла 50 % и выше (в среднем по России данный показатель равен 46,9 %). В то же время в ряде субъектов РФ доля программных расходов по-прежнему остается на низком уровне и составляет около 5 %. Выделяются и «передовые» регионы, доля программных расходов которых превосходит 80% всех расходов регионального бюджета, к ним относится и Республика Карелия (табл. 1).

Таблица 1

Удельный вес программной части расходов «передовых регионов» Российской Федерации в общем объеме расходов бюджета в 2012 г.

Удельный вес расходов бюджета субъекта Российской

Субъект Российской Федерации Федерации, формируемых в рамках целевых программ, в общем объеме расходов бюджета в отчетном финансовом году (%)

Брянская область99,40

Чувашская Республика98,20

г. Москва92,49

Республика Карелия91,86

Кабардино-Балкарская Республика88,19

Республика Саха (Якутия)87,38

Высокая доля программной части бюджетных расходов у перечисленных выше субъектов Российской Федераций является одной из основных характеристик эффективности использования бюджетных ресурсов и высокого качества государственного финансового менеджмента. Кроме того, как показывает анализ, она в значительной степени определяет качество управления региональными финансами. Так, по результатам проведения Министерством финансов Российской Федерации мониторинга финансового положения и качества управления финансами субъектов РФ и муниципальных образований в 2012 г. установили, что вышеназванные субъекты отнесены к субъектам с высоким или надлежащим1 качеством управления региональными финансами.

Интересен опыт внедрения программно-целевого метода в Республике Карелия. Необходимость перехода к формированию бюджета Республики Карелия в программном формате была особо подчеркнута в Программе повышения эффективности бюджетных расходов, утвержденной распоряжением Правительства Республики Карелия от 31.12.2010 № 659р-П. В течение последних пяти лет происходит активный переход на программный принцип формирования бюджета Республики Карелия. Правительством Республики Карелия создается необходимая нормативно-правовая база для перехода к «программному» бюджету. Внедрение в Республике Карелия программного бюджета осуществляется исходя из следующих принципов [6]:

-

• формирование государственных программ осуществляется на основе долгосрочных целей социально-экономического развития и показателей их достижения, учета положений стратегических документов, утвержденных Президентом Российской Федерации, Правительством Российской Федерации, Правительством Республики Карелия, отдельных решений Главы Республики Карелия и Правительства Республики Карелия;

-

• наиболее полного охвата сфер социально-экономического развития и бюджетных ассигнований бюджета Республики Карелия;

-

• установления для государственных программ измеримых результатов их реализации;

-

• интеграции государственных регулятивных (правоустанавливающих, правоприменительных и контрольных) и финансовых (бюджетных, налоговых, имущественных, кредитных, долговых) мер для достижения целей государственных программ;

-

• определения органа исполнительной власти Республики Карелия, ответственного за реализацию государственной программы (достижение конечных результатов);

-

• наличия у ответственных исполнителей и соисполнителей государственной программы полномочий, необходимых и достаточных для достижения целей государственной программы;

-

• проведения регулярной оценки эффективности реализации государственных программ с возможностью их корректировки или досрочного прекращения.

Распоряжением Правительства Республики Карелия от 26.09.2012 N№ 574р-П [9] был/утвержден перечень из 18 государственных программ Республики Карелия, сгруппированных по четырем основным направлениям; организована работа по подготовке органами исполнительной власти Республики Карелия государственных программ:

-

1. Новое качество жизни (8 программ).

-

2. Инновационное развитие и модернизация экономики (6 программ).

-

3. Обеспечение безопасности (1 программа).

-

4. Эффективное государство (3 программы).

В законе Республики Карелия от 20.12.2013 M№ 1759-ЗРК «О бюджете Республики(Карелия на 2014 год и на плановый период 2015 и 2016 годов» было предусмотрено распределение бюджетных ассигнований по двум государственным программам, утвержденным на момент формирования проекта бюджета Республики Карелия.

На сегодняшний день Правительством Республики Карелия утверждены следующие государственные программы:

-

1. «Развитие агропромышленного комплекса и охотничьего хозяйства Республики Карелия на 2013—2020 годы».

-

2. «Эффективное управление региональными и муниципальными финансами в Республике Карелия».

-

3. «Развитие институтов гражданского общества и развитие местного самоуправления, защита прав и свобод человека и гражданина».

-

4. «Содействие занятости населения в Республике Карелия».

-

5. «Программа развития здравоохранения в Республике Карелия на 2013—2020 годы».

Согласно представленному к проекту бюджета Республики Карелия на 2014 г. и на плановый период 2015 и 2016 гг. аналитическому распределению бюджетных ассигнований по государственным программам Республики Карелия, расходы бюджета РК в рамках государственных программ (с учетом разработанных проектов) составляют более 94 % общего объема расходов бюджета. Анализ данных показал, что наибольший удельный вес программных расходов в структуре бюджета РК в 2014 г. занимают расходы на «Развитие образования» — 25, 81%, «Социальную поддержку граждан» — 25,50 %, «Развитие здравоохранения» — 19,11 %. Это свидетельствует о социальной ориентированности бюджетных расходов, отражает стремление к достижению долгосрочной цели социально-экономического развития республики, а именно: повышению качества жизни населения2.

В результате проведенного исследования по показателю удельного веса расходов бюджета субъекта РФ, планируемых в рамках программ в общем объеме расходов бюджетов субъекта РФ за 2012 г., Республика Карелия занимает лидирующую позицию в Северо-Западном федеральном округе (табл. 2).

Таблица 2

Удельный вес программных расходов в общем объеме расходов бюджетов субъектов РФ в Северо-Западном федеральном округе в 2012 г.

|

Субъект Российской Федерации |

Доля расходов, формируемая в рамках программ (%) |

|

Республика Карелия |

92 |

|

Республика Коми |

74 |

|

Архангельская область |

19 |

|

Вологодская область |

14 |

|

Калининградская область |

39 |

|

Ленинградская область |

17 |

|

Мурманская область |

64 |

|

Новгородская область |

51 |

|

Псковская область |

26 |

|

г. Санкт-Петербург |

21 |

|

Ненецкий автономный округ |

36 |

|

В среднем по Северо-Западному ФО |

41 |

Как было отмечено выше, осуществление качественного бюджетного планирования во многом определяет эффективность государственного управления и бюджетных расходов. Поскольку доля программных расходов в общей структуре расходов бюджета РК превышает 94 %, в связи с этим возникает вопрос об оценке качества бюджетного планирования в Республике: можно ли высокий удельный вес программных расходов рассматривать как критерий качества бюджетного планирования? Ответом на вопрос может стать анализ мониторинга качества финансового менеджмента, проводимый Министерством финансов РК. Годовой мониторинг качества финансового менеджмента в 2013 г. проводился на основе шести групп показателей, удельный вес которых за 9 месяцев 2013 г. следующий: бюджетное планирование — 23,3%; исполнение бюджета Республики Карелия в части расходов — 31,3%; учет и отчетность — 16,4%; контроль и аудит — 16,4%; исполнение судебных актов — 8%; исполнение бюджета Республики Карелия по налоговым и неналоговым доходам — 4,6% [8].

Как видно, наибольший вес при оценке качества финансового менеджмента занимают показатели «Бюджетное планирование» и «Исполнение бюджета в части расходов». За 9 месяцев 2013 г. средняя оценка мониторинга бюджетного планирования с учетом веса группы в оценке показателя составила 20,5 балла (из 23,3 балла), а по показателям «Исполнение бюджета в части расходов» составило 23,3 балла (из 31,3 балла). Средняя итоговая оценка мониторинга качества финансового менеджмента за 9 месяцев 2013 г. составила 84,5 балла по 100-балльной шкале. Таким образом, можно сделать вывод о том, что качество финансового менеджмента во многом определяется и зависит от доли программных расходов. В РК эта доля достаточно высокая, соответственно, и качество финансового менеджмента находится на высоком уровне.

Несмотря на большое количество преимуществ внедрения программного бюджетирования, опыт нескольких лет разработки государственных программ выявил существование целого ряда объективных и субъективных причин, усложняющих реформирование бюджетной системы России, в том числе на региональном уровне [16]. Рассмотрим, какие из проблем, связанных с переходом на программный бюджет, характерны для Республики Карелия (табл. 3).

Таблица 3

Ограничения и проблемы при внедрении программного бюджета в РК

Ограничения/проблемы при внедрении программного Ограничения/проблемы при внедрении программного бюджета субъектами РФ бюджета в РК

|

Проблемы при увязке программных бюджетов и документов стратегического планирования |

На нормативно уровне такой проблемы не существует, но с точки зрения практики применения выявлено, что цели долгосрочной стратегии социально-экономического развития не в полной мере нашли свое отражение, подкрепление в расходной части бюджета |

|

Нехватка ресурсной базы, например для реализации концепции социально- экономического развития (государственные программы должны быть разработаны «под деньги», которые есть) |

Проблема существует |

|

Бесконтрольность расширения количества целевых программ, зачастую пересекающихся между собой по целям, задачам, показателям и основным |

В Республике Карелия такой проблемы нет, поскольку четко соблюдается принцип «непересекаемости» программ по целям и задачам. |

|

мероприятиям |

|

|

Проблема отражения участия регионов в реализации федеральных программ, а муниципалитетов — в реализации региональных |

Проблема существует |

|

Проблема неопределенности вопроса о месте ДЦП и ВЦП в программном бюджете |

Проблема существует, и на сегодняшний день она решена таким образом: ДЦП входят в структуру государственных программ в качестве подпрограммы |

|

Проблема формирования непрограммных расходов |

В Республике Карелия к непрограммным расходам относят расходы на управление |

|

Необходимость перестройки работы системы органов — «переформатирование мозгов» |

Проблема существует |

|

Отсутствие определенной структуры государственных программ: должны ли регионы и муниципалитеты повторять конструкцию госпрограмм вышестоящих уровней власти |

Проблема существует: решение — «не должны» |

|

Не проработан механизм предоставления межбюджетных трансфертов (Непонятно, как осуществлять предоставление субсидий, дотаций на выравнивание в рамках одной программы на федеральном и региональном уровнях или другим способом?) |

Проблема существует |

|

Неопределенность процедуры оценки эффективности реализации программ |

Проблема не существует |

Обобщая зарубежную и российскую практику, можно сформулировать ряд требований, соблюдение которых обеспечит эффективность применения программно-целевого метода бюджетного планирования:

-

1. Программы должны содержать достижимые, точные соответствующие им показатели непосредственных и конечных результатов.

-

2. Данные показатели должны быть увязаны со стратегическими целями и задачами.

-

3. Программная классификация должна охватывать все бюджетные расходы.

-

4. Необходимо организовать эффективную систему контроля за достижением запланированных программами результатов с установлением ответственности руководителей органов государственной власти и местного самоуправления.

Решение указанных задач в перспективе создаст возможность расширить горизонт программно-целевого метода бюджетного планирования, что позволит в еще большей степени обеспечить преемственность и стабильность бюджетной политики, а также повысить эффективность расходов бюджета.

Таким образом, применение программно-целевого метода бюджетного планирования играет большую роль в государственном финансовом управлении регионом. Опыт реализации данного метода в Республике Карелия позволяет сделать вывод о наличии прямой зависимости между эффективностью использования бюджетных ресурсов, качеством государственного финансового менеджмента и использованием программно-целевого метода бюджетного планирования. Процесс внедрения программного бюджета — сложный и длительный процесс. В России, возможно, он займет даже большее время, чем потребовалось многим европейским странам. При его внедрении субъекты сталкиваются с большим количеством проблем и ограничений, что позволяет сделать вывод о том, что формирование целостной системы управления общественными финансами еще не завершено. Не все инструменты, влияющие на качественное улучшение управления общественными финансами, работают в полную силу. Тем не менее уже на данном этапе внедрения программного бюджета можно говорить о его положительном влиянии на государственное финансовое управление регионом.

Особую сложность вызывает не столько изменение технологической составляющей, сколько изменение подхода лиц, вовлеченных в бюджетный процесс, с формального использования программ для обоснования эффективности своей деятельности и получения повышенного финансирования на их использование для структурной перестройки экономики регионов, выявление конкурентоспособных преимуществ территории и их развитие, а также оптимизацию существующих затрат. Очевидно, что успех внедрения этого метода связан, прежде всего, с тем, что оно должно осуществляться в рамках более широких преобразований как в сфере управления общественными финансами, так и в сфере государственного управления в целом. Только в этом случае оно может стать не только способом оптимизации бюджетной системы, механизмом управления территорией, но и катализатором роста ее конкурентоспособности.

Список литературы Программно-целевой метод бюджетного планирования в государственном финансовом управлении регионом

- Распоряжение Правительства РФ от 30 июня 2010 г. № 1101-р «Об утверждении программы Правительства РФ по повышению эффективности бюджетных расходов на период до 2012 года и плана мероприятий по ее реализации в 2010 году» . URL: http://www.garant.ru/products/ipo/prime/doc/6639347/, свободный (дата обращения 15.09.2014).

- Приказ Минэкономразвития России от 26 декабря 2012 г. № 817 «Об утверждении Методических указаний по разработке и реализации государственных программ Российской Федерации» . URL: http://www.garant.ru/products/ipo/prime/doc/70198158/, свободный (дата обращения 14.09.2014).

- Письмо Минфина РФ от 2 апреля 2012 г. № 02-16-03/1073 «О правовых основаниях утверждения высшими исполнительными органами государственной власти субъектов РФ порядков формирования и реализации государственных программ субъектов РФ» . URL: http://base.garant.ru/70199776/, свободный (дата обращения 15.09.2014).

- Результаты оценки качества управления региональными финансами в 2012 году . URL: http://minfin.ru/ru/budget/regions/monitoring_results/monitoring_finance/index.php?id_4=20235, свободный (дата обращения 04.10.2014).

- Приказ Министерства экономического развития Республики Карелия от 01.04.2013 № 70-А «Методические указания по разработке, реализации и оценке эффективности государственных программ Республики Карелия» . URL: gov.karelia.ru/gov/Legislation/docs/2013/04/70-a_2.doc, свободный (дата обращения 19.09.2014).

- Аналитическая записка «О результатах проведения годового мониторинга качества финансового менеджмента, осуществляемого главными администраторами средств бюджета Республики Карелия, за 2013 год» . URL: http://minfin.karelia.ru/201-6/, свободный (дата обращения 04.09.2014).

- Распоряжение Правительства Республики Карелия от 26 сентября 2012 года № 574р-П . URL: minfin.karelia.ru/assets/Byudzhetnaya-reforma/perechen.doc, свободный (дата обращения 04.09.2014).

- Зарубежный опыт программно-целевого управления государственными расходами и возможности его адаптации в России . URL: http://www.rane-brf.ru/conference/2012/marusova.pdf, свободный (дата обращения 13.09.2014).

- Обзор международного опыта внедрения бюджетирования, ориентированного на результат . URL: http://www.rostu-comp.ru/content/view/143/, свободный (дата обращения 24.09.2014).

- Стародубровская И. В. Бюджетирование, ориентированное на результат, на региональном и муниципальном уровнях: подходы и рекомендации. Москва, 2008. (Научные труды/Ин-т экономики переход. периода; № 119Р). Прил.: Опыт внедрения БОР в г. Череповце/Ананенко С. А.