Производственный контроллинг как эффективная система экономических показателей

Автор: Гусев М.М.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Прикладные исследования социально-экономических процессов

Статья в выпуске: 4 (22), 2011 года.

Бесплатный доступ

В статье исследованы вопросы производственного контроллинг как экономического механизма по регулированию хозяйственной деятельности промышленного предприятия. Подробно рассмотрены этапы осуществления производственного контроллинга и основные функции, реализуемые в рамках данного алгоритма.

Контроллинг, производственная деятельность, функции контроллинга, алгоритм осуществления

Короткий адрес: https://sciup.org/142178594

IDR: 142178594

Текст научной статьи Производственный контроллинг как эффективная система экономических показателей

Создавая предпосылки полной экономической самостоятельности, рынок предъявляет к организации жесткие экономические требования, объективность которых ориентирует компанию на эффективную и рентабельную деятельность.

В такой ситуации важным условием совершенствования методов управления является максимальное использование внутренних возможностей предприятия, к которым в первую очередь относится создание действенной системы внутреннего учета и отчетности. Направления совершенствования последнего можно связывать с функционированием новой для Рос сии системы управления процессом производства - производственным контроллингом.

Интерес к контроллингу как к одному из новых направлений информационно-экономического развития предприятия обусловливается как появлением многочисленной литературы по вопросам организации производства и его управления, учета, ценообразования, так и необходимостью повышения конкурентоспособности в условиях усиления напряженности конкурентной среды.

Общий алгоритм производственного контроллинга представлен на рисунке 1.

Рис. 1. Общий алгоритм производственного контроллинга

На первом этапе рассматривается динамика производственных показателей и подготавливается информационная база анализа. Для этого строятся динамические ряды производственных показателей и формулируются пер вичные выводы текущего состояния и веро-ятных путей развития предприятия. На втором этапе анализируются факторы, оказывающие влияние на производственные показатели, и анализируются сильные и слабые стороны

Радааё 2. ТбёёёааГйа ёппёааТааГёу nToeaeufT-yeTiTie^aneeo YOToannTa

(SWOT-анализ). Третий этап предполагает выявление конфликтных целей, поиск оптимальных путей решения, корректировку нормативных оценок и первоначальных выводов и определение основных направлений развития организации на ближайшую и долгосрочную перспективу.

Все вышеназванное актуально для промышленных предприятий реального сектора экономики, поскольку они составляют ее основу и непосредственно связаны с производством добавленной стоимости в материальной сфере, что увеличивает товарную массу и оказывает воздействие на товарно-денежное равновесие.

В этой связи формирование информации о затратах и ресурсах сферы производства с целью выработки альтернативных вариантов управленческих решений по оптимизации их де- ятельности является важным практическим мероприятием.

В общей системе контроллинга, организуемого на предприятиях, выделяется один из основных его блоков - производственный контроллинг как контролирующая система, обеспечивающая концентрацию контрольных действий на наиболее приоритетных направлениях производственной деятельности организации, своевременное выявление отклонений фактических ее результатов от предусмотренных и принятие оперативных управленческих решений, обеспечивающих ее нормализацию.

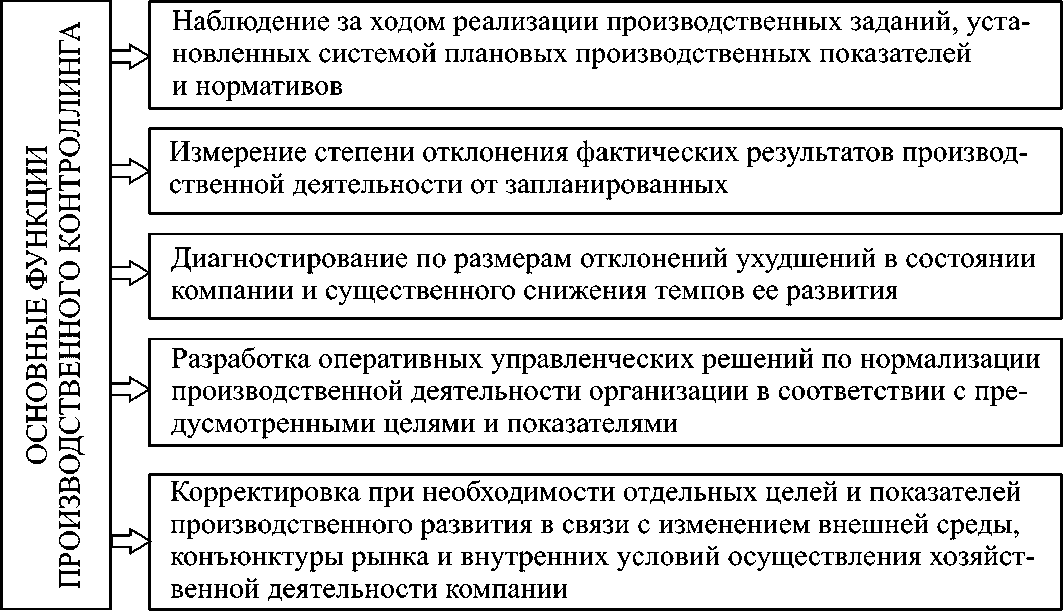

Можно сказать, что производственный контроллинг на предприятии - это набор методик, направленных на совершенствование политики производства и управленческой практики (см. рис. 2).

Рис. 2. Основные функции производственного контроллинга

Из вышеперечисленных функций видно, что производственный контроллинг не ограничивается осуществлением лишь внутреннего контроля по учету производственной деятельности и финансовых операций, но является эффективной координирующей системой обеспечения взаимосвязи между формированием информационной базы, экономическим анализом, планированием производства и внутренним контролем на предприятии.