Производственный сектор экономики северо-запада России: продолжение трансформации?

Автор: Широкова Е.Ю., Лукин Е.В.

Журнал: Проблемы развития территории @pdt-vscc-ac

Рубрика: Промышленная политика

Статья в выпуске: 4 т.28, 2024 года.

Бесплатный доступ

Северо-Запад России является промышленно развитым макрорегионом, успешное функционирование которого на протяжении долгих лет было связано с географически близкими странами Европы и с США. Из-за введения санкций против страны и последующего их усиления основные торгово-экономические взаимосвязи были прерваны, предприятиям производственного сектора экономики пришлось искать новых контрагентов и перестраивать логистические цепочки. Мониторинг производственного сектора экономики Северо-Запада России позволяет выделить специфику восстановительных процессов с точки зрения руководителей предприятий. Результаты опросов стали источниками информации, дополняющими официальную статистику и позволяющими выявить тренды, перспективы и ограничения для развития сектора. Исследование даст возможность оценить происходящие в производственном секторе экономики адаптационные процессы, отразить существующие и новые тренды в соответствии с субъективным мнением руководителей предприятий. Цель работы заключается в выделении изменений, произошедших в производственном секторе экономики Северо-Запада России, указывающих на его приспособление к наращиванию санкционного давления. Информационной базой исследования послужили работы отечественных и зарубежных ученых, статистика Росстата и данные анкетных опросов, проведенных в 2022-2024 гг. В анкете содержались вопросы, описывающие сферы деятельности предприятий, помогающие охарактеризовать сдвиги в производственносбытовой деятельности, особенности инвестиционных процессов, трудовых ресурсов и взаимодействия с органами власти. Среди участников опроса преобладали представители крупных и средних предприятий производственного сектора экономики макрорегиона, что позволяет обосновать ряд рекомендаций для его развития, которые могут быть учтены при корректировке экономической политики и проработке мер государственной поддержки. Результаты исследования будут интересны специалистам по экономике, органам региональной власти для учета особенностей развития производственного сектора экономики и разработки программ и мер его поддержки.

Регион, мониторинг, производственный сектор, санкции, трансформация, тенденции, адаптация

Короткий адрес: https://sciup.org/147244542

IDR: 147244542 | УДК: 332.1 | DOI: 10.15838/ptd.2024.4.132.2

Manufacturing sector of the economy of north-west Russia: is it continuing transformation?

North-West Russia is an industrially developed macroregion, the successful functioning of which for many years was connected with geographically close countries of Europe and with the USA. The main trade and economic relations were interrupted due to the introduction of sanctions against the country and their subsequent intensifi cation, and the enterprises of the manufacturing sector of the economy had to look for new counterparties and reorganize logistics chains. Monitoring of the industrial sector of the economy of North-West Russia helps to highlight the specifi cs of recovery processes from the point of view of enterprise managers. The survey results have become sources of information supplementing offi cial statistics and allowing to identify trends, prospects and limitations for the sector's development. The study will make it possible to assess the adaptation processes taking place in the manufacturing sector of the economy, to refl ect the existing and new trends in accordance with the subjective opinion of enterprise managers. The aim of the paper is to highlight the changes that have occurred in the manufacturing sector of the economy of NorthWest Russia, indicating its adaptation to the build-up of sanctions pressure. The information base of the research is the works of Russian and foreign scientists, Rosstat statistics and the data of questionnaire surveys conducted in 2022-2024. The questionnaire contained questions describing the spheres of activities of enterprises, helping to characterize the shifts in production and sales activities, features of investment processes, labor resources, and interaction with the authorities. Representatives of large and medium-sized enterprises of the manufacturing sector of the macroregion's economy prevailed among the survey participants, which substantiating a number of recommendations for its development, which can be taken into account when adjusting economic policy and working out measures of state support. The research results will be of interest to economic specialists, regional authorities to take into account the development features of the manufacturing sector of the economy and working out of programs and measures to support it.

Текст научной статьи Производственный сектор экономики северо-запада России: продолжение трансформации?

Работа производственного сектора экономики Российской Федерации является объектом пристального внимания федеральных властей. Его функционирование позволяет выполнять задачи по импортозаме-щению многих товаров, ввоз которых из-за рубежа в настоящее время невозможен или ограничен. Нарастание давления со стороны стран запада оказывает стимулирующее воздействие на промышленность страны, и прирост индекса промышленного производства за 2023 год доказывает это (3,5% по данным Росстата)1. Последствия санкционного давления для работы производственного сектора усиливаются в связи с продолжающейся экономической нестабильностью. Для обеспечения дальнейшего восстановительного роста необходимы исследования, позволяющие оценить эффективность мероприятий и мер государственной поддержки. Актуальность проведенной работы заключается в выявлении траектории восстановления сектора и наиболее действенных инструментов и методов стимулирования его деятельности. Исследование вносит вклад в изучение региональной экономики через освещение субъективной стороны ра- боты производственного сектора экономики макрорегиона, выделение трендов и тенденций, определение проблем и барьеров его развития, обоснование потребностей и мероприятий с учетом специфики деятельности.

Цель исследования – выделение изменений, произошедших в производственном секторе экономики Северо-Запада России, и определение наиболее действенных мероприятий, способствовавших приспособлению предприятий к последствиям ввода санкций.

Для достижения цели решены следующие задачи:

– проведен анализ сдвигов в субъективных оценках работы предприятий производственного сектора экономики СевероЗападного федерального округа (СЗФО);

– определены самые эффективные действия руководителей по восстановлению функционирования предприятий;

– выявлены изменения производственносбытовых цепочек;

– проведен анализ взаимоотношений руководителей производственного сектора экономики макрорегиона и представителей органов власти.

Краткий литературный обзор

Стимулирование обрабатывающих производств региона позволяет стимулировать и модернизировать внутренние источники развития экономики (Лукин, Ускова, 2018; Ускова и др., 2020; Лаженцев, 2024), производить конкурентоспособную продукцию с высокой добавленной стоимостью (Гусев, Юревич, 2023), привлекать высококвалифицированные кадры (Горин, 2024) и получать стабильный финансовый поток налогов в бюджет. В настоящее время, когда ситуация экономической неопределенности требует от научного сообщества поиска новых средств ее изучения (Лола и др., 2024), изменения существующих концепций (Замятина, 2023), а также адаптации существующих методик (Petrova, Trunin, 2023), определение специфики восстановления производственного сектора представляется задачей, актуальной для научного сообщества. Так, исследователи рассматривают направления восстановления отраслей экономики (Версан, 2022), оценивают уровень влияния внешних факторов на рынки (Евсеева, 2022) и стратегические программы (Шушунова и др., 2022). Выявление текущей ситуации в экономике и обрабатывающих производствах, в частности на основе официальной статистической информации, не носит всеобъемлющего характера2, что подтверждает необходимость дополнения этих данных другими источниками. Одним из видов таких ресурсов являются опросы, в долгосрочном периоде позволяющие определить траекторию развития объекта исследования. Так, Центральный банк России регулярно проводит опросы предприятий нефинансового сектора экономики, результаты которых учитываются при принятии решений по денежно-кредитной политике для анализа и прогнозирования инфляции, выявления основных тенденций развития экономики в целом по стране и по регионам3.

Конъюнктурные опросы проводились с 1992 года одноименной лабораторией под руководством С. Цухло в Институте экономической политики им. Е.Т. Гайдара. С 1 февраля 2024 года лаборатория была ликвидирована, однако ежемесячные опросы, позволяющие конкретизировать специфику прохождения кризисных ситуаций промышленными предприятиями, С. Цухло продолжает осуществлять самостоятельно4.

Свой вклад в характеристику трансформации производственного сектора экономики в стране вносят специалисты Института народнохозяйственного прогнозирования РАН. Результаты этих опросов помогают оценить субъективное мнение руководства российских предприятий реального сектора о санкционном влиянии, инфляционных ожиданиях, конкуренции с иностранными производителями и др. (Кувалин и др., 2024). Мониторинг положения на промышленных предприятиях позволяет выявить влияние негативных внешних и внутренних факторов на их деятельность (Кузнецов, Голикова, 2023; Пестунова, Вечкинзова, 2023; Стрелецкая, 2024), оценить особенности управленческих решений (Лапина и др., 2023) и протекание процессов цифровизации (Karikova, 2022).

В то время как российские исследования рассматривают в основном влияние санкций на работу предприятий, в зарубежных статьях анализируется влияние цифровых технологий (Dahmen, 2023), «зеленых» инноваций (Jie, Jiahui, 2023; Li et al., 2024) и изучаются возможности устойчивой работы (Galimulina et al., 2023; Tolstykh et al., 2023; Yangibaevich, Eshqo`ziev, 2023; Bugryshev, Panikarova, 2024).

С 1993 года в Вологодском научном центре РАН проводится мониторинг, который включает опрос руководителей предприятий производственного сектора экономики.

С 2022 года охват опроса был расширен до Северо-Запада России, вопросы анкеты ежегодно актуализируются и позволяют оценить реакцию респондентов на наиболее важные события прошедшего года (Ускова и др., 2022; Широкова, Лукин, 2023).

Методика исследования

Анкетные опросы, проведенные в апреле – мае 2022–2024 гг., являются методической основой исследования. В мониторинге производственного сектора экономики Северо-Запада России приняли участие руководители крупных и средних предприятий, относящихся к основным отраслям промышленности макрорегиона: черной металлургии, электроэнергетике, лесопромышленному комплексу, машиностроению и металлообработке, пищевой и легкой промышленности, рыболовству и рыбоводству. Анкета состояла из шести блоков, которые освещают общее состояние предприятия, уровень его производственного потенциала, состояние производственно-сбытовых цепочек, конкурентоспособность продукции, уровень инвестиций и инноваций, кадровый потенциал и отношение к действиям органов власти. В исследовании ответы 2024 года были соотнесены с результатами предыдущих опросов и данными официальной статистики. В опросе 2022 года приняли участие представители 100 предприятий, в 2023 году – 101, в 2024 году – 99.

Результаты исследования

Общие тенденции развития производственного сектора

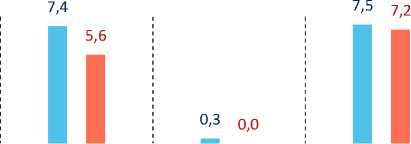

Промышленное производство для большинства регионов Северо-Запада страны является значимым сектором экономики. Для некоторых регионов федерального округа, например Вологодской области, обрабатывающая промышленность играет главную роль в региональной экономике – в 2023 году ее доля в отгрузке продукции собственного производства, оказанных услуг и выполненных работ превысила 70% (по данным Росстата). Экономика Ненецкого автономного округа на 91,4% производит продукцию добывающих отраслей. В связи с тем что внешняя торговля макрорегиона до 2022 года была в основном связана с европейскими странами и другими государствами, поддержавшими санкционное давление на Россию, СЗФО стал наиболее пострадавшим федеральным округом. Лесное хозяйство макрорегиона продолжает ощущать негативное влияние усиления санкционного давления, однако темпы падения выпуска в отрасли снижаются.

В то же время производственный сектор округа успешно адаптируется и наращивает темпы развития. Высокий рост промышленных производств в 2023 году был обеспечен за счет обрабатывающей промышленности, объем добычи полезных ископаемых в СЗФО снизился сильнее, чем по стране в целом (рис. 1).

Серьезный спад производства необработанных лесоматериалов в СЗФО указывает на проблемы, возникшие после введения санкций. За прошедший 2023 год появился положительный тренд, что говорит о постепенной адаптации предприятий отрасли и трансформации имеющихся логистических маршрутов.

Доля крупных предприятий производственного сектора экономики Северо-Запада России, руководители которых приняли участие в опросе, проведенном в начале 2022 года, составила 30% (с числом работников свыше 1 тыс. чел.), в 2023 году – 41%, 2024 год – 54%. Удельный вес средних организаций с количеством работников от 250 до 1000 чел. в 2022 году составил 40%, в 2023 году – 22%, в 2024 году – 25%. С учетом того, что производственный сектор СЗФО является развитым и производит подавляющую долю продукции для его экономики, мнение респондентов таких предприятий должно приниматься во внимание властями регионов и влиять на принятие стратегических решений и проводимую политику. В целом мнения респондентов указывают на переориентацию производственного сектора на внутренний рынок России и адаптацию к условиям нестабильности экономической и политической ситуации.

2021 г. 2022 г. 2023 г.

РФ СЗФО

2021 г. 2022 г.

2023 г.

РФ СЗФО

Обеспечение

Обрабатывающие производства

2021 г. 2022 г. 2023 г.

РФ СЗФО

электроэнергией, газом и паром

9,9

7,1

0,5

0,2

Производство необработанных

РФ СЗФО

Рис. 1. Динамика развития производственного сектора экономики РФ и СЗФО, % к предыдущему году

Источник: данные Росстата.

2021 г.

-2,5

2022 г.

-2,8 2023 г.

РФ

СЗФО

РФ СЗФО

2022 г. 2023 г. 2024 г.

Рис. 2. Распределение ответов на вопрос «Как Вы оцениваете работу Вашего предприятия в современных условиях?», % от числа ответивших

Источник: данные опросов ЦСИ ВолНЦ РАН.

Так, постепенно растет доля респондентов, которые в рассматриваемый период дают работе своих предприятий среднюю оценку (30, 39, 41%). Удельный вес высоких оценок за три года существенно снизился

(-22 п. п., с 65 до 43%), а низких – вырос (+10 п. п., с 5 до 15%; рис. 2 ).

Продолжает увеличиваться доля респондентов, которые констатируют рост цен на приобретаемую продукцию (87, 92 и 97% соответственно в 2022–2024 гг.) и себестоимости выпускаемой ими продукции (77, 89, 93%). При этом прогнозы большинства опрошенных не свидетельствуют об изменении тренда в следующем году (табл. 1).

Снижается доля руководителей, ежегодно наращивающих заработные платы работников (86, 69, 68%). Рост цен на выпускаемую продукцию отмечали в 2022 году 78% респондентов, 66% – в 2023 году и 56% – в 2024 году, 83% прогнозируют дальнейшее увеличение цен в следующем году. Уменьшается удельный вес опрошенных, заявивших о росте прибыли в 2022–2024 гг. (56, 40 и 19% соответственно), только четверть из них планирует повышение данного показателя в 2025 году (25%).

В 2023 году существенно снизилась доля опрошенных, высказавшихся об улучшении экономической ситуации (-41 п. п., с 47 до 6%), а доля руководителей, планирующих ее улучшение в ближайшем будущем, составляет 30% (в 2025–2026 гг.). Соответственно, выросла доля ответов об ухудшении экономической ситуации в стране – не планируют изменения положения вплоть до окончания 2025 года 55% респондентов. Практически не изменился за три года процент руководителей, указавших, что их предприятие пострадало от усиления санкций (71, 69 и 72% соответственно). В 2022 году ожидали негативных последствий от их введения 24% ответивших, в то же время к 2024 году 25% не пострадали от их усиления.

Продолжение давления «недружественных» стран влияет на прогнозы респондентов об ухудшении экономической ситуации в стране. В 2022 году 62% руководителей предприятий были уверены, что основные последствия от введения санкций будут отрицательными. К 2024 году доля таких ответов снизилась до 42%, но осталась преобладающей. За весь период проведения опроса по Северо-Западу России не было ни одного руководителя, который отметил бы наличие положительных последствий. Доля тех, кто заметил неоднозначность их влияния, держалась на уровне 25% с 2022 по 2024 год. Наиболее острой проблемой, возникшей вследствие санкционного давления и продолжающей негативно влиять на развитие производственного сектора экономики, практически все ответившие сочли трудно-

Таблица 1. Оценка изменения основных показателей работы предприятия, % от числа ответивших

|

Показатель |

2022 год |

2023 год |

2024 год |

2025 год (прогноз) |

||||||||

|

Р |

Т |

С |

Р |

Т |

С |

Р |

Т |

С |

Р |

Т |

С |

|

|

Натуральный объем выпуска продукции |

63 |

25 |

12 |

35 |

44 |

22 |

37 |

26 |

37 |

52 |

48 |

0 |

|

Объем капиталовложений |

47 |

37 |

16 |

18 |

50 |

32 |

37 |

35 |

28 |

57 |

29 |

14 |

|

Запасы готовой продукции |

40 |

55 |

5 |

18 |

73 |

9 |

17 |

63 |

20 |

13 |

63 |

24 |

|

Цены на выпускаемую продукцию |

78 |

18 |

4 |

66 |

23 |

11 |

56 |

31 |

14 |

83 |

14 |

3 |

|

Цены на приобретаемую продукцию |

87 |

13 |

0 |

92 |

4 |

4 |

97 |

3 |

0 |

93 |

7 |

0 |

|

Себестоимость выпускаемой продукции |

77 |

20 |

3 |

89 |

8 |

3 |

93 |

7 |

0 |

90 |

10 |

0 |

|

Спрос на продукцию на внутреннем рынке |

51 |

42 |

7 |

20 |

66 |

14 |

28 |

54 |

18 |

35 |

52 |

13 |

|

Спрос на продукцию на внешних рынках |

50 |

30 |

20 |

13 |

44 |

43 |

12 |

52 |

36 |

21 |

58 |

21 |

|

Прибыль |

56 |

24 |

20 |

40 |

22 |

38 |

19 |

23 |

58 |

25 |

42 |

33 |

|

Численность работников |

35 |

55 |

10 |

18 |

59 |

23 |

30 |

43 |

26 |

38 |

58 |

4 |

|

Заработная плата работников |

86 |

11 |

3 |

69 |

27 |

4 |

68 |

29 |

3 |

78 |

22 |

0 |

|

Средний уровень использования производственных мощностей |

49 |

44 |

7 |

16 |

57 |

27 |

31 |

44 |

25 |

45 |

51 |

4 |

|

Примечание: Р – рост, Т – тот же уровень, С – сокращение. Источник: данные опросов ЦСИ ВолНЦ РАН. |

||||||||||||

сти с получением импортного сырья, комплектующих и необходимость их замены (94, 85 и 88% соответственно). Существенно выросло недовольство удорожанием импорта (34, 52, 59%), ростом цен внутри страны (50, 55, 56%) и удорожанием кредита (32, 32, 47%). Значимость повышения общей неопределенности в экономике практически вернулась на уровень 2022 года (52, 42, 49%).

В ходе опроса руководителей предприятий производственного сектора экономики Северо-Запада были выявлены те меры, которые применялись для приспособления к существующим экономическим условиям. По динамике ответов можно выявить наиболее эффективные меры. Так, для снижения остроты санкционного давления поиск новых поставщиков сырья и комплектующих внутри страны стал наиболее результативной мерой, которую к 2024 году стали применять 80% опрошенных (62% в 2022 году), и практически все указали, что продолжат поиски в 2025 году (78%). Более половины руководителей считают поиск новых рынков сбыта внутри страны эффективным, 67% респондентов продолжат осваивать внутренний рынок страны в 2025 году. Эффективной мерой адаптации к экономическим условиям в 2024 году 55% руководителей посчитали поиск новых поставщиков сырья и комплектующих за рубежом (+10 п. п. к уровню 2022 года). Самыми часто реализуемыми мероприятиями стали модернизация используемых технологий и производства в целом (49%, +2 п. п. к 2022 году), поиск новых рынков сбыта за рубежом (39%, +5 п. п.), изменение ассортимента продукции (39%, +13 п. п.), улучшение ее качества (33%, -7 п. п. к 2021 году) и снижение себестоимости (31%, -9 п. п.; рис. 3 ).

В то же время на предприятиях производственного сектора Северо-Запада страны существуют барьеры, сдерживающие рост производства. Наиболее часто респонденты в 2024 году сталкивались с высокими ценами на сырье, топливо, энергию и материалы (65%, табл. 2 ).

При этом первый барьер оставался значимым и усиливался на всем протяже- нии рассматриваемого периода времени, повысилась значимость недостаточного спроса на внутреннем рынке (+22 п. п.), высокого процента кредита (+15 п. п.), изношенности и недостатка оборудования (+9 п. п.) и др.

Усиление санкционного давления привело к тому, что в качестве ограничения для роста производства руководители 41% предприятий назвали неопределенность экономической ситуации. На развитие производственного сектора Северо-Запада России продолжает негативно влиять дефицит кадров, что подтверждается результатами проведенного опроса. Эта ситуация коррелирует с положением в стране (Ахапкин, 2023), но усугубляется значимой долей в СЗФО промышленных производств с более серьезными потребностями в высококвалифицированных работниках. Доля респондентов, отметивших, что нехватка квалифицированных рабочих мешает наращиванию темпов производства на их предприятиях и будет мешать в дальнейшем, увеличилась с 2022 года в 1,5 раза и достигла 40%.

Вырос удельный вес ответов руководителей на вопрос о наличии простаивающих производственных мощностей: 54% ответили положительно в 2024 году (+14 п. п. с 2022 года), но при этом у 25% респондентов объем выпуска не будет увеличиваться при отсутствии дополнительных капиталовложений (-5 п. п.). Еще половина предприятий в этих условиях сможет увеличить производство на величину от 1 до 30% от текущего объема отгрузки (51%, +16 п. п. к 2022 году). Это свидетельствует о наличии проблем с поиском рынков сбыта, контрагентов и ограничениях трансформации логистических цепочек.

Для подавляющего большинства предприятий вопрос банкротства не существует в ближайшей перспективе (80%; +5 п. п. к 2022 году), 43% руководителей считают удовлетворительным финансовое состояние своих организаций (+23 п. п. к 2022 году), еще 29% – хорошим (-22 п. п.).

Введение неполной рабочей недели

Другое

Сокращение объемов производства

Продажа и сдача в аренду имущества (зданий, помещений и т.д.)

Снижение цен на реализуемую продукцию

Активизация рекламной деятельности

Сокращение численности работников

Изменение организационной структуры предприятия

Сокращение инвестиционных затрат

Снижение себестоимости продукции

Улучшение качества продукции

Изменение ассортимента продукции

Поиск новых рынков сбыта за рубежом

Модернизация используемых технологий и производства в целом

Поиск новых поставщиков сырья, комплектующих за рубежом

Поиск новых рынков сбыта внутри страны

Поиск новых поставщиков сырья, комплектующих внутри страны

■ 2025 г. (прогноз) ■ 2024 г. ■ 2023 г. ■ 2022 г.

Рис. 3. Распределение ответов на вопрос

«Какие меры применяются на Вашем предприятии для приспособления к существующим экономическим условиям?», % от числа ответивших Источник: данные опросов ЦСИ ВолНЦ РАН.

Таблица 2. Распределение ответов на вопрос «Что сдерживает рост производства на Вашем предприятии?», % от числа ответивших

|

Вариант ответа |

2022 год |

2023 год |

2024 год |

2025 год (прогноз) |

|

Высокие цены на сырье, топливо, энергию и материалы |

53 |

41 |

65 |

65 |

|

Неопределенность экономической ситуации |

37 |

48 |

41 |

35 |

|

Недостаток квалифицированных рабочих |

26 |

27 |

40 |

40 |

|

Недостаточный спрос на внутреннем рынке |

16 |

54 |

38 |

32 |

|

Высокий процент коммерческого кредита |

20 |

15 |

35 |

47 |

|

Изношенность и недостаток оборудования |

17 |

24 |

26 |

33 |

|

Высокий уровень налогообложения |

29 |

40 |

20 |

20 |

|

Недостаток и перебои с поставками сырья, топлива, энергии и материалов |

14 |

7 |

18 |

15 |

|

Несвоевременность оплаты за продаваемую продукцию |

8 |

7 |

18 |

18 |

|

Недостаток финансовых средств |

19 |

25 |

18 |

15 |

|

Недостаточный спрос на внешнем рынке |

18 |

19 |

16 |

13 |

|

Конкурирующий импорт |

17 |

13 |

9 |

9 |

|

Нет ограничений |

8 |

6 |

7 |

0 |

|

Другое |

12 |

12 |

6 |

13 |

|

Отсутствие или несовершенство нормативно-правовой базы |

5 |

11 |

0 |

0 |

|

Источник: данные опросов ЦСИ ВолНЦ РАН. |

Трансформация производственно-сбытовых цепочек

Практически не изменилась доля опрошенных, которые осуществляют торговоэкономическое взаимодействие с организациями в регионе базирования предприятия (84%, -2 п. п.) и в других регионах СЗФО (97%, +3 п. п.). Существенное снижение отмечено среди тех, кто сотрудничает с прочими макрорегионами России, за исключением СЗФО (85%, -25 п. п.). Вырос удельный вес опрошенных, взаимодействующих с предприятиями из стран – членов ЕАЭС (61%, +8 п. п.) и из стран бывшего СССР (49%, +10 п. п.). В то же время логичным является снижение интереса к сотрудничеству со странами дальнего зарубежья (42%, -9 п. п.).

Усиление санкций оказало серьезное влияние на производственно-сбытовые цепочки Северо-Запада страны, что привело к прекращению сотрудничества с зарубежными партнерами в области совместной инвестиционной деятельности (0%, -6 п. п.) и к увеличению доли тех, кто не сотрудничает с иностранным организациями (69%, + 63 п. п.; табл. 3 ).

Ответы респондентов указывают на то, что предприятия расширяют свое влияние на внутреннем рынке. Большинство руководителей покупают сырье, полуфабрикаты (83%, +7 п. п.) и технологии (83%, +42 п. п.) у отечественных производителей, значимая часть респондентов привлекает специалистов из регионов СЗФО (86%, +31 п. п.).

Активное стимулирование импорто-замещения со стороны федеральных властей не привело к росту поддержки процесса на предприятиях производственного сектора Северо-Запада страны. Об этом свидетельствует доля предприятий, не планирующих запуск производства импортозамещающей продукции (68%, -13 п. п.), только 23% (+3 п. п.) опрошенных руководителей рассчитывают выпускать такую продукцию.

При этом 5% респондентов не видят препятствий для развития торгово-экономических отношений с зарубежными организациями (+5 п. п.). Большинство из них считает барьерами санкционную политику и риторику (85%, +9 п. п.), удаленность потенциальных контрагентов (63%, +43 п. п.) и недо-

Таблица 3. Распределение ответов на вопрос «По каким направлениям Ваше предприятие сотрудничает с зарубежными и российскими организациями?», % от числа ответивших

|

Вариант ответа |

Мир |

Россия |

СЗФО |

||||||

|

2022 год |

2023 год |

2024 год |

2022 год |

2023 год |

2024 год |

2022 год |

2023 год |

2024 год |

|

|

Покупка сырья и полуфабрикатов |

54 |

38 |

58 |

76 |

84 |

83 |

57 |

89 |

70 |

|

Продажа сырья и полуфабрикатов |

26 |

15 |

48 |

31 |

32 |

74 |

25 |

21 |

42 |

|

Продажа конечной продукции |

50 |

46 |

56 |

74 |

84 |

78 |

72 |

93 |

75 |

|

Покупка технологий |

49 |

20 |

66 |

41 |

15 |

83 |

12 |

15 |

42 |

|

Продажа технологий |

3 |

0 |

16 |

17 |

10 |

68 |

10 |

7 |

37 |

|

Совместная инвестиционная деятельность |

6 |

7 |

0 |

27 |

21 |

45 |

22 |

3 |

65 |

|

Привлечение специалистов |

2 |

3 |

5 |

37 |

35 |

65 |

55 |

35 |

86 |

|

Другое |

3 |

17 |

17 |

6 |

20 |

67 |

2 |

19 |

17 |

|

Сотрудничество не осуществляется |

6 |

18 |

69 |

0 |

4 |

45 |

0 |

0 |

24 |

|

Источник: данные опросов ЦСИ ВолНЦ РАН. |

|||||||||

Таблица 4. Распределение ответов на вопрос «Что, по Вашему мнению, сдерживает развитие торгово-экономических отношений Вашего предприятия с зарубежными и российскими организациями?», % от числа ответивших

Мнения руководителей позволяют выявить нарастание недовольства недостаточной поддержкой органов государственной власти при развитии торгово-экономических отношений с российскими предприятиями (89%, +71 п. п.) и внутри макрорегиона (43%, +23 п. п.). Хотя большинство опрошенных указывают, что препятствий при развитии таких отношений внутри страны и макрорегиона нет (73 и 70% соответствен- но), значимая доля респондентов недовольна малой емкостью рынка в России (65%) и СЗФО (65%).

Усилившееся санкционное давление способствует переориентации производителей на внутренних поставщиков и потребителей (71%, +9 п. п.), несмотря на малый объем рынка. Нейтральные страны позволяют расширить выпуск продукции крупным компаниям, которым внутреннего рынка недостаточно для возобновления прежних объемов выпуска (71%, +13 п. п.). Практически по-

Другое

Создание собственных каналов поставок вместо выпавших звеньев в сбытовых цепочках

Производственно-сбытовые цепочки не нарушены

Организация собственного производства ранее импортируемой продукции

Использование стран-посредников для восстановления контактов с прежними поставщиками и потребителями

Поиск новых поставщиков и потребителей на рынках нейтральных стран

Переориентация на внутренних поставщиков и потребителей

■ 2023 г. ■ 2024 г.

Рис. 4. Распределение ответов на вопрос

«Какие мероприятия проведены на Вашем предприятии, чтобы трансформировать свои производственно-сбытовые цепочки, нарушенные из-за санкций?»*, % от числа ответивших

* Вопрос появился в анкете с 2023 года.

Источник: данные опросов ЦСИ ВолНЦ РАН.

ловина руководителей использует страны-посредники для восстановления торговоэкономических взаимоотношений с прежними поставщиками и потребителями (44%, +6 п. п.; рис. 4 ).

Только 17% (+10 п. п.) респондентов организовали собственное производство ранее импортировавшейся продукции, а 14% (-3 п. п.) создали собственные каналы поставок, в то же время 15% (-5 п. п.) опрошенных не заметили изменений производственно-сбытовых цепочек.

Половина руководителей предприятий производственного сектора экономики Северо-Запада, ожидавших дальнейшего изменения производственно-сбытовых цепочек из-за санкций в 2022 году (82%), в настоящее время затруднились с ответом на данный вопрос (40%, +36 п. п.). Для их развития на территории макрорегиона, по мнению опрошенных, необходима помощь государства. Так, 27% респондентов считают наиболее важной мерой господдержки для расширения производственно-сбытовых цепочек создание системы продвижения продукции на рынки других регионов (+15 п. п.), 24% уверены в необходимости проведения мероприятий с целью налаживания новых контактов (+2 п. п.). Выросла доля руководителей, не считающих нужным принятие подобных мер (26%, +15 п. п.).

Острой проблемой для руководителей предприятий стало снижение объемов или прекращение импорта оборудования, запасных частей, комплектующих или программного обеспечения. Для выхода из создавшейся ситуации в 2023 году большинство респондентов перешло на китайские аналоги оборудования (71%) и комплектующих (52%), российские аналоги запасных частей используют 61% опрошенных, программного обеспечения – 51%.

Практически половина руководителей отметили, что в России нет альтернативных поставщиков необходимых им товаров (49%). В качестве наиболее упоминаемых последствий прекращения импорта из «недружественных» стран названы рост себестоимости продукции и цен на нее (38%) и остановка/замена имеющегося импортного оборудования из-за невозможности его обслуживания (31%).

Инвестиционная деятельность

Расширение воспроизводственных процессов на предприятии требует наращивания объемов финансирования. С 2022 года снизилась доля руководителей предприятий производственного сектора экономики Северо-Запада России, считающих уровень средств, выделяемых на развитие предприятия, оптимальным (32%, -14 п. п.), однако значимо выросла доля опрошенных, считающих его достаточным только для поддержания текущих объемов производства (38%, +15 п. п.; рис. 5 ).

В то же время более половины респондентов в 2024 году при ответе на вопрос о потребности в модернизации производства выбрали вариант проведения частичной модернизации (64%, +2 п. п. с 2022 года), 10% (+5 п. п.) уверены в необходимости коренной модернизации. При этом сохраняется тенденция преимущественного использования собственных средств в качестве источника финансирования инвестиционной деятельности: 89% руководителей в 2024 году вкладывали в эти процессы в том числе собственный капитал, 37% проводили ее полностью за свой счет. Доля респондентов, финансирующих инвестиционную деятельность исключительно за счет собственных средств, с 2023 года увеличилась более чем в 5 раз (с 7 до 37%), что свидетельствует о росте недоступности других видов финансиро- вания для предприятий производственного сектора экономики. В 2024 году 83% планируют использовать собственные ресурсы в совокупности с кредитными, бюджетными и другими средствами; 25% – финансировать только из собственных средств. При этом в целях долгосрочного инвестирования получение банковских кредитов не привлекает 83% опрошенных, не готовы брать кредит для финансирования оборотных средств 76%. Доля тех, кто рассматривает использование кредитных средств для долгосрочного инвестирования или скорее согласен на это, упала на 9 п. п. с 2022 года (до 4%), а не рассматривающих такую возможность – выросла на 17 п. п. Финансировать оборотные средства за счет кредита согласны 17% руководителей (-2 п. п. с 2022 года), рост доли несогласных использовать такой источник средств составил 14 п. п.

Основные факторы, препятствующие разработке и внедрению инноваций на предприятиях, в первую очередь связаны с недостатком денежных средств и работников. Так, основным барьером на протяжении трех лет остается высокая стоимость нововведений (52, 36, 58% соответственно), выросла доля недовольных недостатком собственных денежных средств (53%, +24 п. п.) и квалифицированных работников (31%, +14 п. п.) для реализации инновационных проектов.

инвестиционных проектов объемов производства объемов производства перспективе к существенному спаду объемов производства

■ 2022 г. ■ 2023 г. ■ 2024 г. ■ 2025 г. (прогноз)

Рис. 5. Распределение ответов на вопрос «Как Вы оцениваете уровень средств, выделяемых на развитие Вашего предприятия?» (сумма ответов равна 100%), % от числа ответивших Источник: данные опросов ЦСИ ВолНЦ РАН.

Таблица 5. Распределение ответов на вопрос «Что, на Ваш взгляд, в первую очередь сдерживало инвестиционную деятельность на предприятии?», % от числа ответивших

|

Вариант ответа |

2022 год |

2023 год |

2024 год |

2025 год (прогноз) |

|

Высокая стоимость оборудования, строительно-монтажных работ |

65 |

65 |

57 |

63 |

|

Ограничение доступа к импортному оборудованию из-за санкций |

16 |

35 |

54 |

63 |

|

Непредвиденные изменения курса рубля, банковских процентных ставок |

16 |

45 |

49 |

49 |

|

Высокий процент по банковскому кредиту |

26 |

26 |

48 |

53 |

|

Недостаток финансовых средств |

55 |

37 |

43 |

40 |

|

Высокая кредиторская/дебиторская задолженность |

22 |

8 |

11 |

21 |

|

Источник: данные опросов ЦСИ ВолНЦ РАН. |

||||

Обновление производственных фондов в 2024 году планируется на 82% предприятий производственного сектора экономики (+26 п. п.). В качестве причин, сдерживавших инвестиционную деятельность в предыдущем году, более половины руководителей отметили высокую стоимость оборудования и строительно-монтажных работ (57%, -8 п. п.), и ограничение доступа к импортному оборудованию (54%, +38 п. п.; табл. 5 ).

На ближайший год респонденты указывают вероятность усиления отрицательного влияния этих факторов, а также высокого процента по банковскому кредиту (+5 п. п.) и высокой кредиторской/дебиторской задолженности (+10 п. п.).

Оценка экономической политики

Прошлые опросы руководителей производственного сектора экономики Северо-Запада России позволили выявить повышение оценок проводимой экономической политики со стороны федеральных и региональных властей в связи с большим количеством мер поддержки, разработанных для снижения негативного влияния воздействия санкционной политики на производственный сектор экономики. В рамках опроса 2024 года большинство респондентов продолжают считать правильной экономическую политику властей России (58%) и региона (47%). Однако отметим уменьшение общего числа ответов о поддержке действий Правительства РФ с 2022 года (-13 п. п.) и существенное снижение доли положительных оценок действий правительства региона (-44 п. п.).

Одновременно с этим можно отметить практическое отсутствие изменений в оцен- ке взаимодействия с властями с начала рассматриваемого периода: на федеральном уровне она снизилась до 5,2 балла (-0,1 б.), на региональном – до 5,5 балла (-0,1 б.). Оценка взаимоотношений с исполнительными властями на муниципальном уровне за прошедшие три года снизилась на 0,5 балла (5 баллов из 10).

Значительная часть предприятий пользуется мерами государственной поддержки. Отмечен существенный прирост числа компаний, которые стали пользоваться региональными мерами помощи, а доля опрошенных, которым не потребовалась дополнительная поддержка от государства, снизилась на 15 п. п. (7% в 2024 году). Так, к концу рассматриваемого периода получали федеральные меры государственной поддержки 62% респондентов (+27 п. п.), региональные – 62% (+44 п. п.). Наиболее востребованными оказались субсидии (38%, +11 п. п.), налоговые льготы (36%, +19 п. п.) и возмещение части затрат (33%, +17 п. п.). Не удалось получить меры поддержки 14% руководителей (-9 п. п.).

Рост доли руководителей, которые стали пользоваться мерами господдержки, говорит об увеличении доступности этих мер. Однако респонденты продолжают отмечать недостатки, которые препятствуют более активному использованию мер господдержки. Наиболее частой проблемой, усугубившейся за последнее время, опрошенные считают несоответствие предлагаемых мер поддержки потребностям предприятия (58%, +16 п. п.). Около трети опрошенных указывают на большие временные затраты (30%, -3 п. п.) и сложность оформления документации (28%, рис. 6 ).

Рис. 6. Распределение ответов на вопрос «Какие недостатки существующей государственной поддержки не позволяют Вам пользоваться ею активно?», % от числа ответивших

Источник: данные опроса ЦСИ ВолНЦ РАН.

Таблица 6. Распределение ответов на вопрос «Какие меры, на Ваш взгляд, необходимо предпринять в ближайшее время для развития производственного сектора экономики?», % от числа ответивших

|

Вариант ответа |

2022 год |

2023 год |

2024 год |

|

Создать условия для инвестирования в производственный сектор экономики, резко расширить сферу льготного кредитования |

72 |

36 |

60 |

|

Упростить систему налогообложения, снизить суммарную величину налогов на производителей |

75 |

61 |

58 |

|

Снизить уровень бюрократической нагрузки |

49 |

57 |

56 |

|

Ограничить рост цен на топливо, энергию, транспортные услуги |

36 |

58 |

43 |

|

Оказывать финансовую поддержку развитию перспективных (например, импортозамещающих) направлений производственного сектора экономики, рыночной инфраструктуры |

36 |

32 |

35 |

|

Создать условия для роста платежеспособного спроса |

30 |

46 |

29 |

|

Совершенствовать финансово-кредитную систему в интересах производственного сектора |

30 |

37 |

29 |

|

Создать альтернативные платежные системы для обслуживания импортных и экспортных сделок |

29 |

25 |

27 |

|

Усилить борьбу с коррупцией |

26 |

43 |

27 |

|

Проводить эффективную внешнеторговую политику в интересах отечественных производителей |

32 |

33 |

22 |

|

Запустить крупные инфраструктурные и промышленные проекты за счет госбюджета |

30 |

26 |

22 |

|

Снизить суммарную величину налогов на население |

17 |

29 |

10 |

|

Содействовать интеграционным процессам между предприятиями |

11 |

19 |

10 |

|

Источник: данные опросов ЦСИ ВолНЦ РАН. |

|||

Помимо выделения недостатков и барьеров на пути развития своих предприятий руководители производственного сектора экономики считают важным начать принимать оперативные меры для его развития в ближайшем будущем. Большинство респондентов считает нужным создать условия для инвестирования в производственный сектор и расширить сферу льготного кредитования (60%, -12 п. п.). Более половины из них уверены в эффективности упрощения системы налогообложения (58%, -17 п. п.) и снижения уровня бюрократической нагрузки (56%, +7 п. п.; табл. 6).

Непростая финансовая ситуация на предприятиях способствует тому, что наиболее распространенными мерами являются ограничение цен на топливо, энергию и транспортные услуги (43%, +7 п. п.) и потребность в финансовой поддержке (35%, -1 п. п.) для достижения цели. Также руководители предприятий указывают на необходимость более эффективного взаимодействия с властями. Для повышения его результативности они считают целесообразной финансовую поддержку предприятий приоритетных направлений экономики (47%, +9 п. п.), а также разработку и принятие целевых программ развития производственного сектора на макро-региональном уровне (40%, +13 п. п.).

Потребность в более активной государственной поддержке производственного сектора экономики СЗФО определила ту роль, которую государство должно играть в российской экономике в ближайшие несколько лет, по мнению руководителей. Только 28% (+14 п. п.) из них довольны существующим положением дел, 37% (-29 п. п.) считают, что государство должно активизировать экономическую политику, расширить спектр инструментов и применять преимущественно косвенные меры экономического регулирования.

Заключение

В заключение выделим изменения в производственном секторе экономики Северо-Запада России, произошедшие за три последних года, и определим новые и продолжающиеся тренды и тенденции.

Все респонденты отметили рост себестоимости производимой продукции (93%, +16 п. п.) и цен на приобретаемые товары (97%, +10 п. п.). Большинство руководителей уверены в продолжении этого тренда в ближайшем будущем (90 и 93% соответственно). О постепенном восстановлении работы сектора свидетельствуют планы предприятий по увеличению объема выпускаемой продукции (52%, +15 п. п.), спроса на нее на внутреннем рынке (35%, +7 п. п.) и прибыли (25%, +6 п. п.).

Наиболее часто для адаптации к экономическим условиям руководители ищут но- вых поставщиков сырья и комплектующих (80%, +12 п. п.) и новые рынки сбыта (58%, +1 п. п.) внутри страны. В связи с этим можно констатировать переориентацию основного числа предприятий производственного сектора экономики на внутренний рынок.

Основными барьерами, препятствующими росту производства на предприятиях производственного сектора экономики СЗФО, остаются: высокие цены на сырье, топливо, энергию и материалы (65%, +12 п. п.), неопределенность экономической ситуации (41%) и недостаток квалифицированных работников (40%, +4 п. п.). Только 7% (-1 п. п.) руководителей не видят препятствий для развития собственных предприятий.

Трансформация производственно-сбытовых цепочек на предприятиях сектора связана с минимизацией торгово-экономического сотрудничества с зарубежными организациями. Отсутствие контрагентов за рубежом декларируют 69% (+63 п. п.) руководителей предприятий. По большинству направлений сотрудничество осуществляется с российскими предприятиями из макрорегионов за пределами Северо-Западного федерального округа. Нанимать работников на территории Северо-Запада предпочитают 86% (+31 п. п.) руководителей.

Тренд на переориентацию на внутренний рынок ограничивается его малой емкостью (65%, +34 п. п.). Дальнейшее освоение российского рынка сдерживается недостаточной поддержкой органов государственной власти (89%, +71 п. п.). Для перехода на внутренний рынок не видят препятствий 87% (+67 п. п.) респондентов, для освоения рынка СЗФО – 70% (+55 п. п.).

Санкционное давление привело, помимо переориентации на внутренних поставщиков и потребителей (71%, +9 п. п.), к поиску новых контрагентов на рынках нейтральных стран (71%, +13 п. п.). Наладка новых логистических цепочек через страны-посредники произошла на 44% предприятий (+6 п. п.).

Респонденты оптимистично смотрят в ближайшее будущее. В соответствии с их планами уровень средств, выделяемых на развитие предприятия, будет расти. При этом неизменным остается преобладание собственных средств в объеме инвестиционного финансирования. Заемные средства, по мнению руководителей, продолжают оставаться непривлекательными для долгосрочного финансирования (83%, +17 п. п.), не готовы брать кредит для пополнения оборотных средств 76% (+14 п. п.) опрошенных.

Действия правительства страны поддерживают 58% респондентов, 48% считают верной проводимую региональными властями экономическую политику. При снижении в целом уровня поддержки властей обоих уровней оценка эффективности взаимодействия с исполнительными властями снизилась только на муниципальном уровне (-0,5 б.).

Сохраняется недовольство руководителей в отношении существующих мер государственной поддержки. Респонденты считают, что в настоящее время они не соответствуют потребностям большинства предприятий производственного сектора (58%, +16 п. п.), их оформление является сложным (28%) и занимает много времени (30%, -3 п. п.).

Названы мероприятия, проведение которых в ближайшем будущем, по мнению респондентов, должно стимулировать развитие производственного сектора экономики макрорегиона. Руководители предприятий считают, что для этого нужно создать условия для инвестирования (60%, -12 п. п.), упростить систему налогообложения (58%, -17 п. п.) и снизить уровень бюрократической нагрузки (56%, +7 п. п.).

Список литературы Производственный сектор экономики северо-запада России: продолжение трансформации?

- Ахапкин Н.Ю. (2023). Российская экономика в условиях санкционных ограничений: динамика и структурные изменения // Вестник Института экономики Российской академии наук. № 6. С. 7–25. URL: https://doi.org/10.52180/2073-6487_2023_6_7_25

- Версан В.Г. (2022). Качество – магистральный путь восстановления сектора реальной экономики // Экономика и управление: проблемы, решения. Т. 2. № 8 (128). С. 7–17. DOI: 10.36871/ek.up.p.r.2022.08.02.001

- Горин Е.А. (2024). Экономика знаний и новые кадры для промышленности // Экономическое возрождение России. № 1 (79). С. 37–48. DOI: 10.37930/1990-9780-2024-1-79-37-48

- Гусев А.Б., Юревич М.А. (2023). Результативность российской фармацевтической промышленности в догоняющем и опережающем развитии // Экономические и социальные перемены: факты, тенденции, прогноз. Т. 16. № 6. С. 55–73. DOI: 10.15838/esc.2023.6.90.3

- Евсеева О.В. (2022). Влияние новейшего геополитического фактора на мировой рынок нефти // Экономика и управление: проблемы, решения. Т. 2. № 6 (126). С. 105–115. DOI: 10.36871/ek.up.p.r.2022.06.02.015

- Замятина М.Ф. (2023). Устойчивое развитие российских регионов и предприятий в неустойчивой среде: проблемы и перспективы // Глобальные вызовы и национальные экологические интересы: экономические и социальные аспекты: сб. мат-лов XVII Междунар. науч.-практ. конф. Рос. общ-ва экол. экономики / под ред. Т.О. Тагаевой, Л.К. Казанцевой. Новосибирск. С. 16–20.

- Кувалин Д.Б., Зинченко Ю.В., Лавриненко П.А., Ибрагимов Ш.Ш., Зайцева А.А. (2024). Российские предприятия весной 2023 года: преодоление санкционного кризиса и усиление инвестиционной активности // Проблемы прогнозирования. № 1. С. 217–232. DOI: 10.47711/0868-6351-202-217-232

- Кузнецов Б.В., Голикова В.В. (2023). Руководители обрабатывающих предприятий России о санкционных ограничениях и уязвимости к ним // ЭКО. № 9 (591). С. 33–51. DOI: 10.30680/ECO0131-7652-2023-9-33-51

- Лаженцев В.Н. (2024). Региональный опыт изучения и развития производительных сил (пример Республики Коми) // Экономические и социальные перемены: факты, тенденции, прогноз. Т. 17. № 1. С. 79–90. DOI: 10.15838/esc.2024.1.91.4

- Лапина Т.А., Стукен Т.Ю., Коржова О.С. (2023). Управленческие решения на промышленных предприятиях Омского региона: цифровой контекст // Цифровые модели и решения. Т. 2. № 1. С. 5. DOI: 10.29141/2782-4934-2023-2-1-5

- Лола И.С., Бакеев М.Б., Мануков А.Б. (2024). Новые измерители неопределенности деловой среды в российской экономике // Вопросы статистики. Т. 31. № 1. С. 5–21.

- Лукин Е.В., Ускова Т.В. (2018). Проблемы структурной трансформации региональной экономики // Экономические и социальные перемены: факты, тенденции, прогноз. Т. 11. № 6. С. 26–40. DOI: 10.15838/ esc.2018.6.60.2

- Пестунова Г.Б., Вечкинзова Е.А. (2023). Удаленная работа во время пандемии COVID-19 на примере Республики Казахстан: мнение работодателей // Управление. Т. 11. № 1. С. 84–94. DOI: 10.26425/2309-3633-2023-11-1-84-94

- Стрелецкая М.Д. (2024). Влияние санкций на деятельность российских промышленных предприятий. Попытки адаптации промышленности к условиям внешнего санкционного давления в 2022–2023 гг. // Человек. Социум. Общество. № 2. С. 213–225.

- Ускова Т.В., Кувалин Д.Б., Лукин Е.В., Широкова Е.Ю., Зинченко Ю.В. (2022). Производственный сектор экономики Северо-Запада России: проблемы адаптации и перспективы функционирования в условиях санкций // Проблемы развития территории. Т. 26. № 6. С. 7–28. DOI: 10.15838/ptd.2022.6.122.1

- Ускова Т.В., Лукин Е.В., Леонидова Е.Г. [и др.] (2020). Структурная трансформация региональной экономики. Вологда: ВолНЦ РАН. 232 с.

- Широкова Е.Ю., Лукин Е.В. (2023). Функционирование производственного сектора экономики Северо-Запада России в 2022–2023 гг.: ожидания и реальность // Проблемы развития территории. Т. 27. № 6. С. 44–63. DOI: 10.15838/ptd.2023.6.128.4

- Шушунова Т.Н., Вакуленко В.Ф., Самороков А.В., Лашманкина К.Ю. (2022). Влияние обострения глобальных вызовов на стратегию цифровой трансформации наукоемких производств // Транспортное дело России. № 1. С. 131–133. DOI: 10.52375/20728689_2022_1_131