Производственный сектор экономики Северо-Запада России: продолжение адаптации к санкционному давлению

Автор: Широкова Е.Ю., Лукин Е.В.

Журнал: Проблемы развития территории @pdt-vscc-ac

Рубрика: Устойчивое развитие территорий, отраслей и производственных комплексов

Статья в выпуске: 6 т.29, 2025 года.

Бесплатный доступ

Российские предприятия продолжают адаптироваться к меняющимся геополитическим условиям и усилению санкционного давления. О завершении острой фазы кризиса и процесса трансформации логистических и сбытовых цепочек в экономике Северо-Запада России свидетельствует динамика развития производственного сектора. Отслеживание его работы на основе экспертных опросов представителей предприятий позволяет добавить еще один ракурс для выделения субъективных проблем его функционирования. Экспертные опросы дают возможность сопоставить официальную статистику с реальными оценками ситуации участников производственной деятельности. В работе представлена динамика основных процессов, происходящих на предприятиях Северо-Запада России, выделены ключевые тренды и тенденции, определены реакции руководства организаций на важные внешние и внутренние факторы. Цель работы – установить последствия усиления санкционного давления для предприятий сектора, определить наиболее эффективные по мнению респондентов мероприятия по адаптации к ситуации экономической неопределенности. Информационной базой исследования стали работы отечественных и зарубежных ученых, статистика Росстата и данные анкетных опросов, проведенных в 2022–2025 гг. В анкеты входят вопросы, позволяющие охарактеризовать основные сферы деятельности предприятий, показать наличие или отсутствие трансформаций производственно-сбытовых цепочек, отразить специфику инвестиционных процессов, кадровой политики и взаимоотношений с органами власти. Участниками опроса являются эксперты – руководители крупных, средних и малых предприятий производственного сектора экономики макрорегиона, что дает возможность сформулировать ряд рекомендаций для улучшения условий его работы. Полученные результаты могут быть учтены при внесении изменений в экономическую политику и соответствующие меры государственной поддержки. Исследование представляет интерес для специалистов в области региональной экономики, органов региональной власти в вопросах разработки программ стимулирования производственного сектора экономики СЗФО.

Производственный сектор экономики, Северо-Запад России, санкционное давление, адаптация, руководители предприятий, барьеры, меры регулирования

Короткий адрес: https://sciup.org/147252398

IDR: 147252398 | УДК: 332.1 | DOI: 10.15838/ptd.2025.6.140.7

Industrial sector of the economy of the Northwest of Russia: Continued adaptation toward sanctions pressure

Russian enterprises continue adapting to changing geopolitical conditions and increased sanctions pressure. The end of the acute phase of the crisis and the process of transformation of logistics and supply chains in the economy of the Northwest of Russia is evidenced by the dynamics of the manufacturing sector. Tracking its work based on expert surveys of representatives of enterprises allows adding another perspective to highlight the subjective problems of its functioning. Expert surveys provide an opportunity to compare official statistics with real assessments of the situation of participants in production activities. The paper presents the dynamics of the main processes taking place at enterprises in the Northwest of Russia, highlights key trends and trends, and determines the reactions of the management of organizations to important external and internal factors. The aim of the work is to establish the consequences of increased sanctions pressure on enterprises in the sector, and to identify the most effective measures, according to respondents, to adapt to the situation of economic uncertainty. The information base of the study was the work of Russian and foreign scientists, Rosstat statistics and data from questionnaires conducted in 202–2025. The questionnaires include questions that make it possible to characterize the main areas of activity of enterprises, to show the presence or absence of transformations in production and distribution chains, to reflect the specifics of investment processes, personnel policy and relations with authorities. The survey participants are experts – managers of large, medium and small enterprises of the macro-region's manufacturing sector, which makes it possible to formulate a number of recommendations for improving its working conditions. The results obtained can be taken into account when making changes to economic policy and appropriate government support measures. The study is of interest to specialists in the field of regional economics and regional authorities in developing programs to stimulate the manufacturing sector of the Northwestern Federal District.

Текст научной статьи Производственный сектор экономики Северо-Запада России: продолжение адаптации к санкционному давлению

В 2024 году проблемная ситуация, связанная с нехваткой квалифицированных кадров, негативно отразившаяся на производственном секторе страны, усугубилась повышением ключевой ставки. В течение года Банк России принимал решение об увеличении ключевой ставки три раза, в итоге ее уровень вырос на 5 п. п., до 21%. В результате этого многие компании отмечали появление сложностей в финансировании, инвестиционном цикле, увеличение долговой нагрузки1. Ключевая ставка стала усилителем и катализатором других проблем, мешавших работе промышленности, среди которых можно выделить высокие цены на сырье и комплектующие, нехватку квалифицированных кадров, санкционное давление и ограничение доступа к зарубежным технологиям, инфраструктурные проблемы, а также волатильность курса национальной валюты и рост издержек производителей.

Для выявления проблем, с которыми сталкивается производственное предприятие, требуется мониторинг его деятельности, определение основных тенденций и барьеров для успешного функционирования.

Актуальность проведенного исследования заключается в освещении факторов, влияющих на функционирование производственного сектора, и определении наиболее эффективных мер его поддержки и стимулирования. Работа вносит вклад в изучение региональной экономики: дополняет статистику ее производственного сектора субъективными оценками, позволяет выделить тенденции его развития, а также выявить сложности и препятствия в этом процессе и с учетом их специфики разработать соответствующие рекомендации для этой сферы экономики в условиях адаптационного периода.

Цель исследования – отражение последствий пролонгированного санкционного давления на производственный сектор экономики Северо-Запада России, выявление самых успешных адаптационных мероприятий, применяемых на предприятиях сектора.

Для достижения цели решены следующие задачи:

– представлена динамика изменения субъективных оценок работы производст- венного сектора экономики Северо-Запада России со стороны руководителей предприятий;

– выявлены наиболее эффективные мероприятия, проведенные для сохранения стабильного функционирования предприятий;

– определены изменения производственно-сбытовых цепочек;

– проанализирована динамика взаимодействия между предприятиями производственного сектора экономики макрорегиона и представителями органов федеральной и региональной власти.

Вклад исследования в решение научной проблемы заключается в сочетании официальной статистики и экспертных опросов, что позволяет глубже понять процессы адаптации регионального производственного сектора к условиям внешнего давления.

Краткий литературный обзор

Активизация производственного сектора позволяет более эффективно использовать имеющиеся внутренние ресурсы региона, модернизация предприятий способствует оптимизации расхода используемых сырья и энергии. Для субъектов страны с высокой долей промышленных отраслей в структуре экономики стабильная работа производственного сектора является основой устойчивого и уверенного развития (Лукин, Ускова, 2018; Ускова и др., 2020; Трейер, 2025). Акцент на доминирующие в экономике региона сферы позволяет достичь максимального эффекта при их стимулировании, что подразумевает учет особенностей территориальной структуры производства (Лаженцев, 2024; Кириллова, Орлова, 2024; Волков, 2024). В условиях экономической неопределенности и геополитической напряженности продолжение функционирования всех отраслей экономики требует дополнительных мер поддержки со стороны государства (Степанова, 2024; Миронова, 2024). Обрабатывающие производства находятся под усиленным давлением ввиду сокращения объемов внешней торговли, а также стратегических целей достижения технологического суверенитета

(Козин, 2024; Akberdina, 2022; Abdikeev, 2022; Tavrikov, Yashalova, 2024). Страна испытывает трудности при перестройке логистики, поиске новых потребителей на рынках дружественных государств в условиях продолжающегося санкционного давления во многих секторах экономики (Лаврентьев, 2024; Рожко, Каценко, 2024; Демченко, Демченко, 2025; Grigoryan, 2024). Адаптационные процессы и новые тенденции, повышение ключевой ставки делают актуальными исследование работы предприятий производственного сектора и мониторинг тенденций и проблем (Кувалин и др., 2024).

В научных работах отслеживается влияние внешних и внутренних факторов, тенденций цифровизации (Hicham, Hamza, 2024; Jaradat et al., 2025) на предприятиях производственного сектора. Продолжение санкционного давления и новые требования к деятельности производственного сектора привели к появлению работ, посвященных возможностям активизации его развития (Чернова, Балашова, 2024) и анализу показателей производственной эффективности (Пономарев, Горохов, 2024). Есть исследования зарубежных авторов, касающиеся изменений в экономике или производственном секторе в результате санкционного давления (Stępień et al., 2024), однако в них внимание акцентируется на цифровой трансформации (Jeske et al., 2021) и «зеленом переходе» (Allan et al., 2021). Мониторинги работы предприятий производственного сектора направлены на фиксирование и отслеживание важных тенденций и определение направлений поддержки, которые будут эффективно нивелировать влияние негативных факторов.

В Вологодском научном центре Российской академии наук с 1993 года проводится мониторинг, включающий опрос руководителей предприятий производственного сектора экономики. С 2022 года на территории Северо-Запада России осуществляется анкетирование, в рамках которого вопросы актуализируются в зависимости от ситуации, что позволяет узнать отношение экспертов к наиболее значимым событиям прошедшего года (Широкова, Лукин, 2024).

Методика исследования

Экспертные целевые опросы, проведенные в апреле – мае 2022–2025 гг., являются методической и информационной основой исследования. Метод сбора информации – анкетирование. В опросе обеспечена репрезентативность по размеру предприятий и отраслям, представлены все регионы СЗФО, соблюдено постоянство метода и объема выборки. В мониторинге производственного сектора экономики Северо-Запада России в качестве экспертов выступили руководители крупных и средних предприятий регионов СЗФО основных отраслей промышленности: черной металлургии, электроэнергетики, лесопромышленного комплекса, машиностроения и металлообработки, пищевой и легкой промышленности, рыболовства и рыбоводства. Анкета состояла из шести блоков вопросов, которые позволили оценить общий статус предприятия, его производственный потенциал, состояние производственно-сбытовых цепочек, а также уровень инвестиций и инноваций, конкурентоспособность продукции, кадровый потенциал и отношение к действиям органов власти. В исследовании ответы 2025 года были сопоставлены с результатами предыдущих опросов и данными официальной статистики. В опросе 2022 года приняли участие 100 руководителей, в 2023 году – 101, в 2024 – 99, в 2025 – 105 респондентов. Авторы использовали стандартные и современные методы статистического анализа, принятые в экономических и социологических исследованиях: дескриптивный, сравнительный, инференционный и прогнозный.

Представленная методика полностью соответствует основным принципам метода Дельфи, но имеет свою специфику, т. к. является ее мониторинговой модификацией. Итеративность достигается не за счет быстрых раундов с одним пулом экспертов, а за счет ежегодного повторения опроса по сопоставимой методике с последующим сравнительным анализом данных за несколько лет. Таким образом, можно подтвердить, что классический Дельфи был адаптиро- ван для задач долгосрочного отслеживания субъективных оценок бизнес-сообщества, что делает методику работы научно обоснованной и релевантной для изучения адаптации предприятий к изменяющимся внешним условиям.

Результаты исследования

Общие тенденции развития производственного сектора

Северо-Запад России является индустриальным макрорегионом, субъекты которого развивают добывающие (Республика Коми, Ненецкий автономный округ) и обрабатывающие производства (Санкт-Петербург). В 2024 году доля отгруженной продукции обрабатывающих производств в Санкт-Петербурге составила 47,5% от объема выпуска этих производств в СЗФО, а доля выпуска в добывающих отраслях в Республике Коми и Ненецком автономном округе составила 39,2 и 33,6% соответственно.

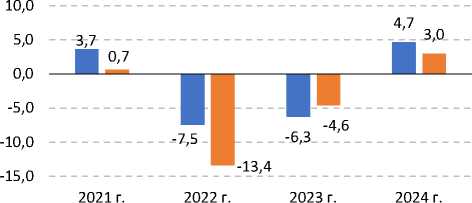

После введения санкций против России со стороны недружественных стран СЗФО серьезно пострадал из-за разрыва сотрудничества с торговыми партнерами из США и Европы. Наиболее серьезно был затронут лесоперерабатывающий комплекс (ЛПК), выпускающий товары для стран, прекративших внешнеторговое взаимодействие с Российской Федерацией. Однако в 2024 году предприятия комплекса показывали положительную динамику, что говорит о результативности мер государственной поддержки и продолжении адаптационного периода. Положительная динамика в ЛПК свидетельствует об общей эффективности мер государственной поддержки для стабилизации отрасли на макроуровне ( рис. 1 ).

На Северо-Западе России продолжает активно расти промышленное производство (105,3%), снижается глубина спада для добывающих отраслей (99,2% в сравнении с 2023 годом), зафиксирован рост в секторе обеспечения электроэнергией, газом и паром (103,6%). Производственный сектор продолжает приспосабливаться к ситуации одновременного санкционного давления и нестабильной геополитической ситуации.

Промышленное производство

Добыча полезных ископаемых

8,0

6,0

4,0

2,0

0,0

6,3

5,3 5,3

, 0 ,7 0,5 4,3 4,6

4,2

4,6

2021 г.

2022 г.

2023 г.

2024 г.

-2

-4

2021 г.

-1,0

-0,9 -0,8

-2,8

2023 г.

2022 г.

2024 г.

■ РФ ■ СЗФО

■ РФ ■ СЗФО

7,4

Обрабатывающие производства

8,7 8,6

8,5

7,6

5,6

0,3 0,0

2021 г.

2022 г.

2023 г.

2024 г.

■ РФ ■ СЗФО

Производство необработанных лесоматериалов

■ РФ ■ СЗФО

Рис. 1. Динамика развития производственного сектора экономики РФ и СЗФО, % к предыдущему году

Обеспечение электроэнергией, газом и паром

-5

2022 г. 2023 г.

2,3 3,6

2024 г.

■ РФ ■ СЗФО

2021 г. 2022 г. 2023 г. 2024 г.

■ РФ ■ СЗФО

Источник: данные Росстата.

В опросах руководителей производственного сектора экономики Северо-Запада России участвуют крупные, средние и малые предприятия. Доля экспертов, на предприятиях которых работает свыше 1 тыс. человек, в опросе, проведенном в начале 2022 года, составила 30%, в 2023 году – 41%, 2024 году – 54%, 2025 году – 53%. Удельный вес респондентов, находящихся во главе организаций с количеством работников от 250 до 1000, в 2022 году составил 40%, в 2023 году – 22%, в 2024 году – 25%, в 2025 году – 20%. Учитывая это, можно отметить, что данные опросов позволяют выявить основные тенденции функционирования предприятий производственного сектора, которые имеют существенное влияние на экономику субъектов Северо-Запада России и могут быть учтены при пересмотре промышленной политики и разработке мер поддержки экономики.

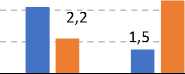

За последний год существенно выросла доля руководителей, давших среднюю оценку работе своего предприятия в современных условиях (67%; +26 п. п.). Удельный вес высоких оценок за три года продолжает снижаться, в 2025 году он составил 20% (-45 п. п. с 2022 года), а доля низких оценок за прошлый год снизилась в два раза (-8 п. п., с 15 до 7%; рис. 2 ).

■ 2022 г. ■ 2023 г. ■ 2024 г. ■ 2025 г.

Рис. 2. Распределение ответов на вопрос «Как Вы оцениваете работу Вашего предприятия в современных условиях?», % от числа ответивших

Источник: данные опросов ВолНЦ РАН.

В последние три года увеличилась доля респондентов, которые фиксируют рост натурального объема выпуска продукции (35, 37 и 47% соответственно), на всем протяжении проведения опросов по СЗФО снизилась доля тех, кто отмечает наращи- вание запасов готовой продукции (18; 17; 13%). Также с 2022 года все меньше становится удельный вес предприятий, на которых продолжают увеличивать заработную плату сотрудникам (86; 69; 68; 67%; табл. 1).

Таблица 1. Оценка изменения основных показателей работы предприятия, % от числа ответивших

|

Показатель |

2022 г. |

2023 г. |

2024 г. |

2025 г. |

||||||||

|

Р |

Т |

С |

Р |

Т |

С |

Р |

Т |

С |

Р |

Т |

С |

|

|

Натуральный объем выпуска продукции |

63 |

25 |

12 |

35 |

44 |

22 |

37 |

26 |

37 |

47 |

27 |

20 |

|

Объем капиталовложений |

47 |

37 |

16 |

18 |

50 |

32 |

37 |

35 |

28 |

27 |

47 |

27 |

|

Запасы готовой продукции |

40 |

55 |

5 |

18 |

73 |

9 |

17 |

63 |

20 |

13 |

47 |

27 |

|

Цены на выпускаемую продукцию |

78 |

18 |

4 |

66 |

23 |

11 |

56 |

31 |

14 |

60 |

33 |

7 |

|

Цены на приобретаемую продукцию |

87 |

13 |

0 |

92 |

4 |

4 |

97 |

3 |

0 |

73 |

27 |

0 |

|

Себестоимость выпускаемой продукции |

77 |

20 |

3 |

89 |

8 |

3 |

93 |

7 |

0 |

80 |

20 |

0 |

|

Спрос на продукцию на внутреннем рынке |

51 |

42 |

7 |

20 |

66 |

14 |

28 |

54 |

18 |

20 |

60 |

20 |

|

Спрос на продукцию на внешних рынках |

50 |

30 |

20 |

13 |

44 |

43 |

12 |

52 |

36 |

13 |

47 |

7 |

|

Прибыль |

56 |

24 |

20 |

40 |

22 |

38 |

19 |

23 |

58 |

33 |

27 |

40 |

|

Численность работников |

35 |

55 |

10 |

18 |

59 |

23 |

30 |

43 |

26 |

20 |

47 |

33 |

|

Заработная плата работников |

86 |

11 |

3 |

69 |

27 |

4 |

68 |

29 |

3 |

67 |

27 |

0 |

|

Средний уровень использования производственных мощностей |

49 |

44 |

7 |

16 |

57 |

27 |

31 |

44 |

25 |

27 |

47 |

27 |

Примечание: Р – рост, Т – тот же уровень, С – сокращение. Источник: данные опросов ВолНЦ РАН.

О переходе к новой, более стабильной, хотя и негативной, фазе развития свидетельствует преобладание доли руководителей, отмечающих сохранение прежнего (сниженного) уровня основных показателей работы предприятий, а не их дальнейшее падение. В опросе 2025 года 40% экспертов отметили снижение уровня прибыли, в то время как в предыдущем опросе это значение составило 58%. Таким образом, наблюдается положительная тенденция. Снижение доли предприятий, повышающих зарплаты, выступает индикатором перехода от шоковой адаптации к новой, более суровой экономической реальности. Бизнес столкнулся с тремя главными проблемами: сжатием прибыли, катастрофически дорогими кредитами и неопределенностью. В этих условиях компании вынуждены снижать издержки и консервировать текущий уровень расходов на персонал для сохранения финансовой устойчивости.

Главной причиной изменений основных показателей в работе предприятий производственного сектора является переход от фазы активной трансформации к новой более сложной реальности. Так, растет доля предприятий, увеличивающих натуральный объем производимой продукции, снижается доля респондентов, наращивающих запасы готовой продукции. Наиболее яркими негативными тенденциями стали серьезное падение прибыли в организациях и замедление роста заработных плат, что свидетельствует о необходимости экономии и сокращения издержек. Подтверждением стабилизации в экономике являются смягчение ценового давления (падение доли ответов о росте цен на потребляемую продукцию), стагнация инвестиционной активности (низкая доля предприятий, увеличивающих объем капиталовложений) и сжатие спроса (всего 20% руководителей отметили рост спроса на внутреннем рынке).

О том, что в 2024 году экономическая ситуация улучшалась, заявили всего 7% респондентов, планировали ее улучшение в 2025 году уже 13% опрошенных, а в более долгосрочных планах такое развитие собы- тий рассматривают уже 40% экспертов. В то же время существенно выросла доля ответов об отсутствии негативного санкционного давления на предприятие: удельный вес руководителей, отрицающих его, превысил 53% (+28 п. п.). В 2022 году 71% респондентов отмечали наличие такого влияния, в 2025 году их доля сократилась до 40% (-30 п. п.). При этом наиболее острой проблемой, связанной с введением санкций в 2025 году, стал рост цен внутри страны, что отметили 73% руководителей. Далее следуют трудности с получением импортного сырья (53%) и удорожание кредита (53%).

Более трети опрошенных не ощутили никаких последствий от введения санкций для их предприятия в 2024 году (33%), 33% экспертов сочли их отрицательными, а 27% указали, что часть из них влияла на их предприятие отрицательно, другая – положительно. Только 33% респондентов уверены в отсутствии последствий санкционного давления до конца 2025 года, 27% убеждены, что санкции продолжат оказывать негативное влияние. Затруднились с ответом на данный вопрос 20% руководителей, о неоднозначности влияния санкций до конца 2025 года высказались еще 20%.

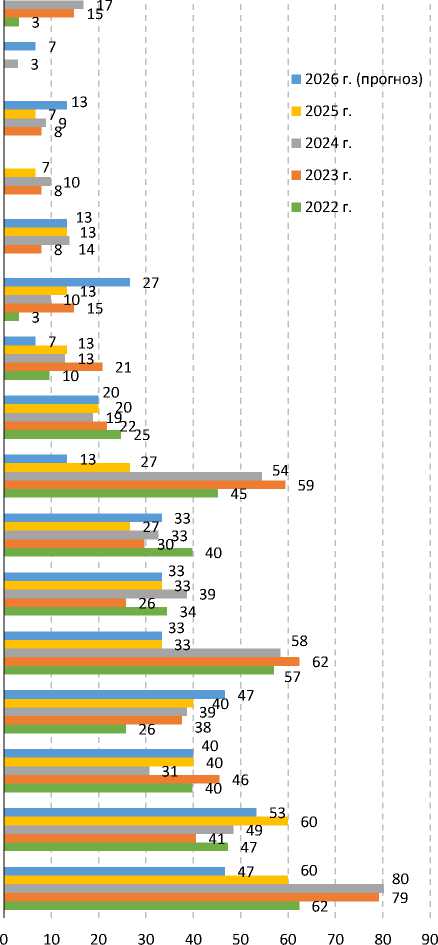

С учетом продолжения адаптационных процессов на предприятиях производственного сектора представляет интерес вопрос о трансформации мер, реализуемых руководителями для наилучшего приспособления к условиям экономической неопределенности. Снижение с 60 до 47% доли предприятий, продолжающих активный поиск новых поставщиков внутри страны, позволяет предположить, что для значительной части производств наиболее важные логистические цепочки перестроены. Однако почти для половины опрошенных этот процесс все еще остается актуальным, что говорит о продолжающейся, но входящей в завершающую фазу, трансформации.

Такая же тенденция наблюдается при выборе варианта ответа о поиске поставщиков за рубежом. С 2022 года, когда такие поиски осуществляли 59% руководителей, по 2026 год (прогноз) снижение составило 46 п. п.

вследствие не только того, что новые партнеры за рубежом найдены, но и переноса деятельности предприятий на территорию Российской Федерации, прекращения взаимодействия с прежними внешнеторговыми партнерами. Согласно опросу респондентов, многие мероприятия, запланированные на 2025 год, будут пролонгированы (сокращение численности работников, активизация рекламной деятельности, сокращение инвестиционных затрат и т. д.). Заметен резкий рост доли руководителей, отметивших необходимость сокращения объемов производства (+6 п. п., до 13%), продажи и сдачи в аренду помещений в будущем (+14 п. п., до 27%) для адаптации своего предприятия к существующим экономическим условиям (рис. 3).

Другое 4 7

Изменение организационной структуры предприятия

Введение неполной рабочей недели

Сокращение объемов производства

Снижение цен на реализуемую продукцию

Сокращение численности работников

Продажа и сдача в аренду имущества (зданий, помещений и т.д.)

Активизация рекламной деятельности

Сокращение инвестиционных затрат

Поиск новых поставщиков сырья, комплектующих за рубежом

Улучшение качества продукции

Поиск новых рынков сбыта за рубежом

Поиск новых рынков сбыта внутри страны

Изменение ассортимента продукции

Снижение себестоимости продукции

Модернизация используемых технологий и производства в целом

Поиск новых поставщиков сырья, комплектующих внутри страны

Рис. 3. Распределение ответов на вопрос «Какие меры применяются на Вашем предприятии для приспособления к существующим экономическим условиям?», % от числа ответивших

Источник: данные опросов ВолНЦ РАН.

По мнению руководителей предприятий производственного сектора, в 2025 году барьеры, ранее препятствовавшие активному росту производства, усилились. В последних опросах высокий процент коммерческого кредита отмечали в качестве препятствия максимум 35% респондентов (2024 год), но повышение ставки Банка России привело к увеличению доли обеспокоенных этим респондентов до 47% и сохранению остроты этой проблемы в 2026 году (40%; табл. 2 ).

Одновременно с этим рост показал высокий уровень налогообложения. Этот барьер был отмечен 27% опрошенных, его уровень практически вернулся к уровню 2022 года, и более трети респондентов уверены в его нарастании в 2026 году (33%). Подчеркнем, что значимость многих перечисленных барьеров для руководителей производственного сектора снизилась: недостаток и перебои с поставками сырья (-11 п. п., до 7%), изношенность и недостаток оборудования (-13 п. п., до 13%), недостаток квалифицированных рабочих (-13 п. п., до 27%) и высокие цены на сырье, топливо, энергию и материалы (-15 п. п., до 40%).

Доля руководителей, отмечающих наличие простаивающих мощностей, не изменилась с прошлого года (53%), при этом только 20% из них могу нарастить объем выпуска за их счет на величину от 21 до 30%, ни один из опрошенных не отметил возможность увеличения выпуска на величину свыше 50%. Это может указывать на проблематику поиска новых рынков сбыта, потребителей и негибкость логистических цепочек.

Впервые за четыре года опросов 20% руководителей заявили, что их предприятие может обанкротиться, в предыдущем году их доля составила 10,1% (+9,9 п. п.). Финансовое состояние своих предприятий только 20% считают хорошим, причем доля уверенных в продолжении такой тенденции к 2026–2027 гг. не изменилась. Большинство опрошенных указали на его удовлетворительное состояние в 2024 году (47%), сохранение такой оценки в 2025 году (40%) и на период 2026–2027 гг. (47%). Удельный вес ответов о скорее неудовлетворительном состоянии предприятий значительно снижается на перспективу (27, 20 и 7% соответственно).

Таблица 2. Распределение ответов на вопрос «Что сдерживает рост производства на Вашем предприятии?», % от числа ответивших

|

Вариант ответа |

2022 г. |

2023 г. |

2024 г. |

2025 г. |

2026 г. (прогноз) |

|

Высокий процент коммерческого кредита |

20 |

15 |

35 |

47 |

40 |

|

Недостаточный спрос на внутреннем рынке |

16 |

53 |

38 |

40 |

33 |

|

Высокие цены на сырье, топливо, энергию и материалы |

53 |

41 |

65 |

40 |

40 |

|

Неопределенность экономической ситуации |

35 |

48 |

41 |

33 |

33 |

|

Высокий уровень налогообложения |

29 |

40 |

20 |

27 |

33 |

|

Недостаток квалифицированных рабочих |

26 |

27 |

40 |

27 |

27 |

|

Несвоевременность оплаты за продаваемую продукцию |

8 |

7 |

18 |

20 |

20 |

|

Конкурирующий импорт |

17 |

13 |

9 |

13 |

7 |

|

Недостаток финансовых средств |

19 |

25 |

18 |

13 |

20 |

|

Изношенность и недостаток оборудования |

17 |

24 |

26 |

13 |

13 |

|

Недостаток и перебои с поставками сырья, топлива, энергии и материалов |

14 |

7 |

18 |

7 |

7 |

|

Отсутствие или несовершенство нормативно-правовой базы |

5 |

11 |

0 |

7 |

7 |

|

Нет ограничений |

8 |

6 |

7 |

7 |

0 |

|

Другое |

11 |

12 |

6 |

7 |

7 |

|

Недостаточный спрос на внешнем рынке |

18 |

19 |

16 |

0 |

0 |

|

Источник: данные опросов ВолНЦ РАН. |

|||||

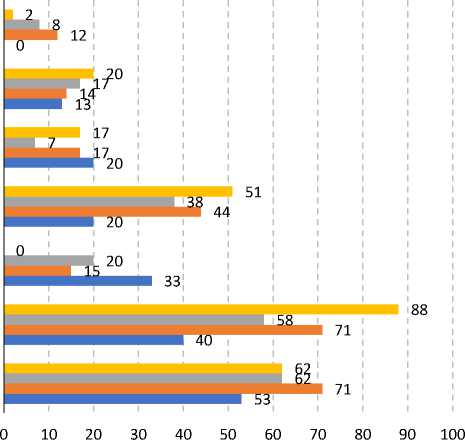

Трансформация производственно-сбытовых цепочек

В производственном секторе экономики Северо-Запада России продолжается изменение производственно-сбытовых цепочек. Так, почти на 10 п. п. выросла доля опрошенных, осуществляющих торгово-экономическое взаимодействие с организациями в регионе базирования предприятия (93%). Существенное снижение отмечено среди остальных руководителей, имеющих более широкую географию торговых связей. Так, доля тех из них, кто сотрудничает с предприятиями в прочих регионах СЗФО (кроме региона базирования), снизилась до 60% (-37 п. п.). Удельный вес респондентов, поддерживающих взаимосвязи с прочими регионами России (кроме СЗФО), за прошлый год упал на 25 п. п. до 60%; с прочими макрорегионами России (кроме СЗФО) – до 60% (-25 п. п.). Доля сотрудничающих со странами ЕАЭС стала меньше на 21 п. п. (до 40%), со странами бывшего СССР (не входящими в ЕАЭС) – на 22 п. п. (до 27%), со странами дальнего зарубежья – на 15 п. п. (до 27%). Продолжается тренд на переход предприятий производственного сектора на отечественный рынок. В связи с проблемами инфраструктуры, не успевающей трансформироваться под резко выросший спрос на услуги транспортировки, руководители предпочитают осваивать ближайшие к месту базирования их организаций региональные рынки.

Продолжение санкционного давления привело не только к прекращению сотрудничества с зарубежными партнерами в области совместной инвестиционной деятельности (0%), но и к отсутствию взаимодействия с ними по привлечению специалистов (0%), продаже технологий (0%) и другим видам сотрудничества (0%, -17 п. п.; табл. 3 ).

В то же время можно отметить результаты переориентации на внутренний рынок. Если принимать за положительный результат наращивание доли опрошенных, взаимодействующих по тем или иным направлениям с другими предприятиями в СЗФО, то можно отметить некоторое разочарование респондентов в совместной инвестиционной деятельности (-58 п. п., до 7%), покупке (-35 п. п., до 7%) и продаже технологий (-30 п. п., до 7%). Однако только 7% указали на отсутствие сотрудничества с региональными партнерами в рамках СЗФО (-17 п. п.).

Таблица 3. Распределение ответов на вопрос «По каким направлениям Ваше предприятие сотрудничает с зарубежными и российскими организациями?», % от числа ответивших

|

Направление |

Мир |

Россия |

СЗФО |

|||||||||

|

2022 г. |

2023 г. |

2024 г. |

2025 г. |

2022 г. |

2023 г. |

2024 г. |

2025 г. |

2022 г. |

2023 г. |

2024 г. |

2025 г. |

|

|

Покупка сырья и полуфабрикатов |

54 |

38 |

58 |

20 |

76 |

84 |

83 |

53 |

57 |

89 |

70 |

60 |

|

Продажа сырья и полуфабрикатов |

26 |

15 |

48 |

13 |

31 |

32 |

74 |

27 |

25 |

21 |

42 |

40 |

|

Продажа конечной продукции |

50 |

46 |

56 |

40 |

74 |

84 |

78 |

60 |

72 |

93 |

75 |

80 |

|

Покупка технологий |

49 |

20 |

66 |

13 |

41 |

15 |

83 |

13 |

12 |

15 |

42 |

7 |

|

Продажа технологий |

3 |

0 |

16 |

0 |

17 |

10 |

68 |

7 |

10 |

7 |

37 |

7 |

|

Совместная инвестиционная деятельность |

6 |

7 |

0 |

0 |

27 |

21 |

45 |

13 |

22 |

3 |

65 |

7 |

|

Привлечение специалистов |

2 |

3 |

5 |

0 |

37 |

35 |

65 |

47 |

55 |

35 |

86 |

53 |

|

Другое |

3 |

17 |

17 |

0 |

6 |

20 |

67 |

7 |

2 |

19 |

17 |

13 |

|

Сотрудничество не осуществляется |

6 |

18 |

69 |

33 |

0 |

4 |

45 |

13 |

0 |

0 |

24 |

7 |

|

Источник: данные опросов ВолНЦ РАН. |

||||||||||||

Аналогичная тенденция отмечена при взаимодействии с российскими предприятиями: по всем направлениям доля опрошенных стала существенно меньше, на минимуме поддерживается сотрудничество с зарубежными поставщиками и потребителями.

Более половины опрошенных не планирует в будущем запускать производство импортозамещающей продукции (53%). Но доля тех, кто уже производит такие товары, выросла до максимума с 2022 года (20%).

О взаимодействии с зарубежными странами говорит то, что руководители продолжают отмечать существование неких барьеров для сотрудничества с ними. Так, санкционная политика и риторика мешает 40% опрошенных (-45 п. п.), удаленность потенциальных контрагентов – 20% (-43 п. п.), экономическая нецелесообразность – 27% (-23 п. п.).

При этом существенно выросла доля респондентов, которые не видят препятствий для развития торгово-экономических отношений с российскими (-54 п. п., 33%)

и региональными организациями СЗФО (-30 п. п., 40%). Существенное снижение отмечено среди опрошенных, отметивших малую емкость российского (-45 п. п., 20%) и регионального (-52 п. п., 13%; табл. 4 ) рынков.

Уменьшение многих барьеров, год назад вызывавших недовольство респондентов, можно связать с эффективными мерами государственной поддержки и действиями региональных и федеральных властей, постаравшихся смягчить вынужденный переход на внутренний рынок для предприятий производственного сектора экономики. В то же время, как показывают опросы, на микроуровне многие предприятия сталкиваются с несоответствием предлагаемых мер индивидуальным потребностям.

Более половины участников опроса заявили о необходимости переориентации на внутренних поставщиков и потребителей для трансформации собственных производственно-сбытовых цепочек (53%, -18 п. п.). На 31 п. п. уменьшился удельный вес руководителей, собирающихся искать новых поставщиков и потребителей на рынках

Таблица 4. Распределение ответов на вопрос «Что, по Вашему мнению, сдерживает развитие торгово-экономических отношений Вашего предприятия с зарубежными и российскими организациями?», % от числа ответивших

Более чем в два раза упала доля руководителей, использующих страны-посредники для восстановления контактов с прежними поставщиками и потребителями (-24 п. п., 20%). Половина опрошенных не ожидает дальнейшей трансформации производственно-сбытовых цепочек (53%), что на 38 п. п. превышает значение предыдущего опроса.

О необходимости продолжения поддержки государством производственного сектора экономики в целях повышения конкурентоспособности продукции на внешних рынках свидетельствуют ответы участников опроса. Так, половина указала на то, что данному процессу будет способствовать разработка стратегий развития отраслей производственного сектора экономики (53%, +10 п. п.). Среди необходимых мероприятий лидирует реализация льготной низкопроцентной по- литики (60%, -1 п. п.), на третьем месте – прямая финансовая помощь для модернизации производства (47%, -10 п. п.).

Более 80% опрошенных осуществили переход на новых поставщиков оборудования, запасных частей, комплектующих и программного обеспечения после усиления санкционного давления на страну. Только 40% предприятий ранее не использовали подсанкционный импорт оборудования, 33% – подсанкционные запасные части, комплектующие и программы. Среди тех, кто их использовал, большинство предпочло российских или китайских поставщиков. Почти три четверти руководителей (73%) ранее не осуществляли экспорт в «недружественные» страны, остальные переориентировались на внутренний рынок (27%).

После прекращения ввоза в страну из-за рубежа необходимых товаров 27% руководителей обнаружили отсутствие альтернативных поставщиков в России, 13% – не обнаружили требуемые товары в дружественных странах. Треть опрошенных (33%) не ощутила последствий сокращения импортных поставок.

Другое

Создание собственных каналов поставок вместо выпавших звеньев в сбытовых цепочках

Организация собственного производства ранее импортируемой продукции

Использование стран-посредников для восстановления контактов с прежними поставщиками и потребителями

Производственно-сбытовые цепочки не нарушены

Поиск новых поставщиков и потребителей на рынках нейтральных стран

Переориентация на внутренних поставщиков и потребителей

■ 2022 г. ■ 2023 г. ■ 2024 г. ■ 2025 г.

Рис. 4. Распределение ответов на вопрос «Какие мероприятия проведены на Вашем предприятии, чтобы трансформировать свои производственно-сбытовые цепочки, нарушенные из-за санкций?»*, % от числа ответивших

* Вопрос появился в анкете с 2023 г.

Источник: данные опросов ВолНЦ РАН.

Инвестиционная деятельность

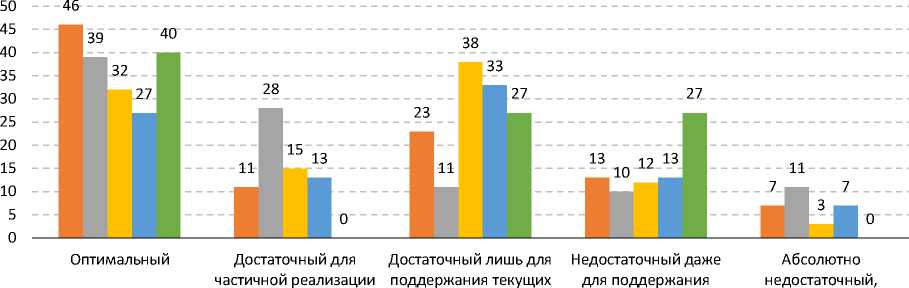

Для расширения производства продукции и реализации других инвестиционных проектов необходимо наращивать объемы финансовых средств. За прошедший год выросла доля руководителей, считающих финансирование своих предприятий оптимальным (+13 п. п., до 40%), в то же время на 13 п. п. снизился удельный вес респондентов, считающих его достаточным для частичной реализации инвестиционных проектов (0%, рис. 5 ).

Наблюдаются противоположные тенденции в динамике ответов опрошенных о финансировании, достаточном лишь для поддержания текущих объемов производства и недостаточном даже для этой цели (27%). В первом случае доля ответов снижается третий год подряд, во втором – растет на протяжении последних четырех лет. Отметим, что рост ключевой ставки стал фактором, парализовавшим инвестиционную активность. Политика Центрального банка России стала причиной сворачивания и откладывания инвестиционных программ, предприятия производственного сектора сосредоточиваются на поддержании текущей деятельности и откладывают планы развития. Такая ситуация напрямую влияет на долгосрочную конкурентоспособность и технологический суверенитет региона.

То, что увеличение финансовых ресурсов требуется большинству опрошенных, ясно из ответов о потребности в модернизации производства. За прошлый год доля руководителей, отметивших необходимость частичной модернизации, выросла на 23 п. п. (до 87%). Однако только у 40% из них в 2025 году есть планы по обновлению производственных фондов предприятия (-42 п. п.). При этом продолжает сохраняться тенденция преимущественного использования собственных средств в качестве источника финансирования инвестиционной деятельности: в 2024 году 87% руководителей вкладывали в эти процессы в том числе собственный капитал и только 33% указывали на использование кредитных средств. В 2025 году 87% планируют использовать собственные ресурсы, 40% отмечают возможность привлечения кредитных средств. В то же время практически половину респондентов не устраивали условия получения банковских кредитов для целей долгосрочного инвестирования (47%, -4 п. п.), а доля недовольных условиями получения кредита для финансирования оборотных средств выросла за прошедший год до 53% (+7 п. п.).

Аналогичный результат получен в мониторинге РСПП по итогам 2024 года: предприятия отметили обострение проблем,

инвестиционных объемов производства текущих объемов ведущий в перспективе проектов производства к существенному спаду объемов производства

■ 2022 г. ■ 2023 г. ■ 2024 г. ■ 2025 г. ■ 2026 г. (прогноз)

Рис. 5. Распределение ответов на вопрос «Как Вы оцениваете уровень средств, выделяемых на развитие Вашего предприятия?» (сумма ответов равна 100%), % от числа ответивших

Источник: данные опросов ВолНЦ РАН.

связанных с недостатком оборотных и недоступностью заемных средств. По мнению 25% опрошенных, недоступность финансирования привела к существенному ограничению деятельности2.

Для выпуска конкурентоспособной продукции необходимо внедрение инноваций в производственный процесс. Респонденты назвали основные причины, сдерживающие инвестиционную деятельность на их предприятиях. В первую очередь они отмечают недостаток денежных средств и высокий процент банковского кредита (67%). В результате роста уровня ключевой ставки рефинансирования оба барьера оказались взаимосвязанными, за прошлый год увеличение доли опрошенных, выбравших эти проблемы как наиболее острые, составило 24 и

19 п. п. соответственно. На фоне роста этих ограничений несколько остальных потеряли свою значимость, но высокая стоимость оборудования и строительно-монтажных работ по-прежнему волнует 47% руководителей ( табл. 5 ).

В прогнозе на ближайший год респонденты указывают вероятность усиления отрицательного влияния первых двух факторов и снижение на этом фоне важности остальных барьеров. Оценка руководителями предприятий воздействия политики высокой ключевой ставки Банка России на экономику страны показала, что большинство из них не заметили никакого влияния (53%). В то же время 40% отметили ее скорее отрицательное или однозначно отрицательное действие на экономику России ( рис. 6 ).

Таблица 5. Распределение ответов на вопрос «Что, на Ваш взгляд, в первую очередь сдерживало инвестиционную деятельность на предприятии?», % от числа ответивших

|

Вариант ответа |

2022 г. |

2023 г. |

2024 г. |

2025 г. |

2026 г. (прогноз) |

|

Высокий процент по банковскому кредиту |

26 |

26 |

48 |

67 |

60 |

|

Недостаток финансовых средств |

55 |

37 |

43 |

67 |

67 |

|

Высокая стоимость оборудования, строительно-монтажных работ |

65 |

65 |

57 |

47 |

40 |

|

Ограничение доступа к импортному оборудованию из-за санкций |

16 |

35 |

54 |

27 |

27 |

|

Непредвиденные изменения курса рубля, банковских процентных ставок |

16 |

45 |

49 |

27 |

13 |

|

Высокая кредиторская/дебиторская задолженность |

22 |

8 |

11 |

13 |

7 |

|

Источник: данные опросов ВолНЦ РАН. |

|||||

Источник: данные опросов ВолНЦ РАН.

положительно положительно отрицательных отрицательно отрицательно последствий примерно поровну

Рис. 6. Распределение ответов на вопрос «Как, на Ваш взгляд, влияет на российскую экономику политика высокой ключевой ставки, проводимая Банком России в настоящее время?» (сумма ответов равна 100%), % от числа ответивших

Оценка экономической политики

Продолжает нарастать тенденция одобрения экономической политики, проводимой федеральными властями. В опросе 2025 года доля руководителей, считающих правильной экономическую политику властей России (73%), выросла на 16 п. п. В то же время удельный вес респондентов, положительно оценивающих деятельность правительства региона (47%), по-прежнему равен доле тех, кто затруднился с оценкой (47%).

Одновременно с этим можно отметить нарастание результативности взаимодействия предприятий производственного сектора экономики СЗФО с исполнительной властью на федеральном (5,3 балла; +0,1 балла) и региональном (6,4 балла; +0,9 балла) уровнях. Продолжает снижаться оценка взаимоотношений с исполнительными властями на муниципальном уровне – за прошедшие четыре года она уменьшилась до 4,1 балла (-1,4 балла).

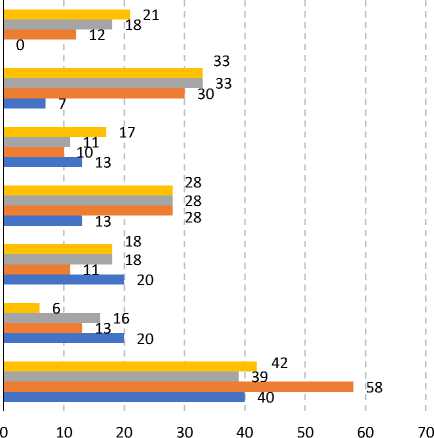

В прошедшем году только 13% опрошенных пользовались мерами государственной поддержки на федеральном уровне (-49 п. п.). Резкое падение наблюдалось также среди тех, кто воспользовался мерами поддержки со стороны региона (27%, -42 п. п.). При этом только трети руководителей меры поддержки не требовались (33%), не удалось их получить еще 20% респондентов. Среди наиболее востребованных мер помощи предприятия отметили возмещение части затрат (27%) и налоговые льготы (20%). Доля участников опроса, получивших субсидии для развития бизнеса, за год сократилась почти в три раза – с 38% до 13% (-25 п. п.).

Наблюдаемый спад в отношении руководителей, пользующихся мерами государственной поддержки, говорит о прекращении большинства программ, нацеленных на нивелирование острой фазы кризиса экономики. Только 20% респондентов указали на отсутствие недостатков, которые препятствуют активному вовлечению в программы господдержки. Большинство опрошенных продолжают выражать недовольство несоответствием предлагаемых мер поддержки потребностям предприятия (40%, -18 п. п.). Еще пятая часть руководителей указала на появление других барьеров (20%), помимо сложности оформления документов (13%), недостатка информации по доступным мерам поддержки (13%) и большим временным затратам на оформление документации (7%, рис. 7 ).

Завышенные требования к минимальному доходу предприятия

Большие временные затраты на оформление документов

Недостаток информации по доступным мерам поддержки

Сложность оформления документации

Другое

Нет недостатков

Несоответствие предлагаемых мер поддержки потребностям предприятия

■ 2022 г. ■ 2023 г. ■ 2024 г. ■ 2025 г.

Рис. 7. Распределение ответов на вопрос «Какие недостатки существующей государственной поддержки не позволяют Вам пользоваться ею активно?», % от числа ответивших

Источник: данные опроса ВолНЦ РАН.

Среди основных мер по развитию производственного сектора экономики наиболее часто участники опроса выбирали совершенствование финансово-кредитной системы (67%, +38 п. п.). Следующими по эффективности мерами они считали необходимость упрощения системы налогообложения (40%) и запуск крупных инфраструктурных и промышленных проектов за счет госбюджета (40%; табл. 6 ).

Треть респондентов продолжают волновать высокие цены на топливо, энергию и транспортные услуги (33%), существенно снизилась доля неудовлетворенных высокой бюрократической нагрузкой (20%, -36 п. п.) и плохими условиями для инвестирования в производственный сектор (13%, -47 п. п.).

Между мнением большинства респондентов об отсутствии влияния изменения ключевой ставки Центрального банка на экономику страны (53%) и мнением 67% руководителей о необходимости совершенствования финансово-кредитной политики многие найдут несоответствие. Кажущееся противоречие между данными объясняется тем, что высокая ключевая ставка оказывает неоднозначное влияние: она не имеет прямого негативного воздействия на текущую деятельность многих предприятий, перешедших на использование собственных средств (чем и объясняется 53% нейтральных ответов); однако для перспектив инвестиционного развития и модернизации дорогие кредиты являются ключевым барьером, что отражает запрос 67% респондентов на совершенствование финансово-кредитной системы.

Впервые с 2022 года большинство опрошенных руководителей сказали о том, что в настоящее время роль государства в экономике является оптимальной (40%, +12 п. п.). Сторонники активизации экономической политики за счет применения косвенных мер

Таблица 6. Распределение ответов на вопрос «Какие меры, на Ваш взгляд, необходимо предпринять в ближайшее время для развития производственного сектора экономики?», % от числа ответивших

|

Вариант ответа |

2022 г. |

2023 г. |

2024 г. |

2025 г. |

|

Совершенствовать финансово-кредитную систему в интересах производственного сектора |

30 |

37 |

29 |

67 |

|

Упростить систему налогообложения, снизить суммарную величину налогов на производителей |

75 |

61 |

58 |

40 |

|

Запустить крупные инфраструктурные и промышленные проекты за счет госбюджета |

30 |

26 |

22 |

40 |

|

Ограничить рост цен на топливо, энергию, транспортные услуги |

36 |

58 |

43 |

33 |

|

Проводить эффективную внешнеторговую политику в интересах отечественных производителей |

32 |

33 |

22 |

27 |

|

Снизить уровень бюрократической нагрузки |

49 |

57 |

56 |

20 |

|

Создать условия для инвестирования в производственный сектор экономики, резко расширить сферу льготного кредитования |

72 |

36 |

60 |

13 |

|

Оказывать финансовую поддержку развитию перспективных (например, импортозамещающих) направлений производственного сектора экономики, рыночной инфраструктуры |

36 |

32 |

35 |

13 |

|

Создать условия для роста платежеспособного спроса |

30 |

46 |

29 |

13 |

|

Усилить борьбу с коррупцией |

26 |

43 |

27 |

13 |

|

Создать альтернативные платежные системы для обслуживания импортных и экспортных сделок |

29 |

25 |

27 |

13 |

|

Снизить суммарную величину налогов на население |

17 |

29 |

10 |

7 |

|

Содействовать интеграционным процессам между предприятиями |

11 |

19 |

10 |

7 |

|

Источник: данные опросов ВолНЦ РАН. |

||||

экономического регулирования в текущем опросе заняли второе место с 33% (-4 п. п.). Сравнивая полученные результаты с данными опроса руководителей предприятий, проведенного Институтом народнохозяйственного прогнозирования РАН (ИНП РАН), можно отметить, что, по мнению большинства российских руководителей предприятий, наиболее актуален вариант ответа о необходимости косвенных мер регулирования (44,3%), и только 21,4% респондентов отметили оптимальность нынешней роли государства (Кувалин и др., 2024).

Заключение

Подведем итоги изменений в производственном секторе экономики Северо-Запада России за прошедший год и выделим тренды и тенденции его функционирования за четыре последних года.

О постепенном выходе предприятий из функционирования в условиях кризиса и экономической неопределенности говорит сокращение доли респондентов, дающих негативные прогнозы снижения показателей их производственной деятельности. Долгосрочные планы улучшения индикаторов имеются у 40% руководителей.

Поиск новых поставщиков сырья внутри страны продолжали 60% опрошенных, но снижение доли тех, кто продолжит заниматься этим в будущем, до 47% говорит о произошедшей перестройке логистических цепочек. Это также может служить индикатором завершения активной переориентации большинства предприятий производственного сектора экономики на внутренний рынок.

Дополнительным подтверждением нормализации экономики является ослабление ряда барьеров, которые, по мнению руководителей предприятий, препятствуют росту производства. Так, высокими ценами на сырье, топливо и материалы недовольны на четверть меньше опрошенных (-25 п. п.), о дефиците квалифицированных рабочих говорят на 13 п. п. меньше респондентов. Однако работа в условиях высокой ключевой ставки Банка России привела к росту доли вы- ражающих недовольство высоким процентом коммерческого кредита (47%, +12 п. п.).

Завершается трансформация производственно-сбытовых цепочек на предприятиях сектора. Торгово-экономические контакты по таким направлениям, как совместные инвестиционные проекты, продажа технологий и привлечение специалистов, с организациями из стран, которые ввели санкции, практически прекращены (0% в 2025 году). В то же время сохраняются, хотя и сократились, контакты по линии торговли конечной продукцией (40%), сырьем и полуфабрикатами (покупка – 20%, продажа – 13%), технологиями (покупка – 13%).

Снижение доли опрошенных, не сотрудничающих с зарубежными контрагентами, свидетельствует о перестройке логистики на взаимодействие с дружественными странами (33%, -36 п. п.). Доля не сотрудничающих с российскими организациями за год упала до 13% (-32 п. п.), с предприятиями из СЗФО – до 7% (-17 п. п.).

Снизился удельный вес руководителей предприятий, недовольных малой емкостью рынка в России (20%, -45 п. п.) и СЗФО (13%, -52 п. п.). В целом произошел значимый спад недовольства основными барьерами, сдерживающими развитие торговоэкономических отношений с зарубежными и российскими организациями. Наиболее резко изменились мнения руководителей о недостатке информации, касающейся проводимых тендеров и конкурсов в РФ (-71 п. п.) и СЗФО (-42 п. п.), и о слабом содействии сектору производства со стороны органов власти в России и макрорегионе (-69 и -23 п. п. соответственно).

О стабилизации экономической ситуации в стране говорит снижение доли руководителей, проводящих какие-либо мероприятия для трансформации своих производственно-сбытовых цепочек. Хотя видна тенденция продолжающейся переориентации на внутренних поставщиков и потребителей (53%), поиска новых – на рынках нейтральных стран (40%), уже треть руководителей (33%) заявили об отсутствии сбоев в производственно-сбытовых цепочках.

Оптимистичным выглядит рост до 40% доли руководителей, считающих объем финансирования своего предприятия оптимальным. С другой стороны, уже третий год идет падение удельного веса ответов о достаточности финансирования производственного сектора экономики СЗФО и наблюдается рост доли опрошенных, высказывающихся о недостаточности ресурсов даже для поддержания текущих объемов производства.

Влияние высокой ключевой ставки на экономику России 40% опрошенных охарактеризовали как отрицательное. Большая часть руководителей (53%) отметили, что такой уровень ставки рефинансирования не влияет на изменения в экономике страны.

Однозначно поддерживают действия правительства страны 73% респондентов, только 47% опрошенных поддерживают региональные власти. Половина руководителей не смогла оценить политику региональных властей, что не помешало участникам опроса высказать удовлетворенность результативностью взаимодействия с федеральными и региональными органами исполнительной власти.

Резкое падение доли пользовавшихся мерами государственной поддержки на федеральном и региональном уровне, возможно, произошло из-за сокращения государственных программ по нивелированию острой фазы кризиса. Треть опрошенных не воспользовались мерами поддержки из-за отсутствия потребности в таковых, еще у 20% не было такой возможности. При этом основными препятствиями для активного их применения является несоответствие мер потребностям большинства предприятий производственного сектора (40%).

Существенные изменения произошли в рейтинге мероприятий, проведение которых в ближайшем будущем должно стимулировать развитие производственного сектора экономики макрорегиона. Наиболее актуальным, по мнению руководителей предприятий, является совершенствование финансово-кредитной системы в соответствии с требованиями производственного сектора (67%, +38 п. п.).

По итогам проведенного опроса можно отметить стабилизацию процессов трансформации и адаптации предприятий производственного сектора СЗФО к санкционному давлению и экономической неопределенности. Переориентация предприятий на внутренний рынок практически завершена, логистические цепочки перестроены у большинства опрошенных, производственно-сбытовые цепочки не требуют существенных ресурсов для дальнейшего изменения. Большинство экспертов демонстрирует оптимистичный взгляд на дальнейшую работу своего предприятия, а высокая ключевая ставка не оказывает влияния на экономику страны по мнению половины респондентов.

Таким образом, проанализированы результаты ежегодного мониторинга производственного сектора экономики, проводимого Вологодским научным центром РАН. Анкетирование руководителей предприятий позволяет дополнить официальную информацию субъективным мнением о реальной работе сектора. Участие в опросах крупных корпораций позволяет разрабатывать рекомендации для органов исполнительной власти субъектов, входящих в СевероЗападный макрорегион, для корректировки мер поддержки и промышленной политики областей. Проведенное исследование дает возможность дополнить изучение региональной и отраслевой специфики экономического развития, перечислить барьеры, ограничивающие региональный рост, и совершенствовать необходимые программы развития сектора. Учет мнения руководителей предприятий производственного сектора экономики макрорегиона позволит повысить эффективность работы предприятий и положительно отразится на регионе в целом.