Промышленность адаптируется к кризису: данные III квартала 2016 года

Автор: С. Цухло

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 17 (35), 2016 года.

Бесплатный доступ

Завершающая оценка Индекса адаптации1 для III квартала 2016 г. подтвердила возросшую степень приспособления российской промышленности к кризису 2014–2016 гг. Показатель окончательно продемонстрировал достижение исторического максимума в 74% для всего периода его расчета 1994–2016 гг. (см. рис. 1). Основным фактором роста Индекса адаптации стал пересмотр предприятиями оценок имеющихся у них производственных мощностей.

Короткий адрес: https://sciup.org/170176658

IDR: 170176658

Текст научной статьи Промышленность адаптируется к кризису: данные III квартала 2016 года

Промышленность в III квартале 2016 г. резко увеличила долю оценок мощностей как «достаточных» за счет снижения оценок «более чем достаточно». Таким образом, значительная часть избыточных по отношению к ожидаемым изменениям спроса мощностей была переведена предприятиями в категорию «достаточных». В результате уровень нормальной (достаточной) обеспеченности промышленности мощностями вырос до 76%, что стало почти историческим максимумом показателя. Лучшее значение (абсолютный максимум) было зарегистрировано во II квартале 2012 г. и составляло 78%. А навес избыточ-

Рис. 1. Индекс адаптации (нормальности) промышленности, 1994–2016 гг., % (доля предприятий, оценивающих свои показатели как «нормальные»)

ных мощностей снизился почти до локального (2009–2016 гг.) минимума. Сейчас избыточные мощности имеются у 16% предприятий, в 2011 г. этот показатель находился на уровне 14–15%.

При этом недостаток мощностей в российской промышленности в последние годы стабильно регистрируется только у 5–9% предприятий. Заметим, что свои оценки мощностей предприятия «привязывают» к ожидаемым ими же изменениям спроса, т.е. к своим прогнозам спроса. Точность последних достаточно высока, а ошибки в абсолютном большинстве случаев бывают в одну сторону – завышения будущих объемов продаж.

Таким образом, промышленность в 2016 г. обладает вполне достаточными производственными мощностями, способными удовлетворить самые оптимистичные прогнозы спроса на отечественную продукцию1.

Оценки спроса тоже внесли положительный вклад в динамику Индекса адаптации. Удовлетворенность продажами полностью восстановилась после разочарования I квартала 2016 г., когда доля нормальных оценок спроса опустилась до кризисного минимума (45%). Более того, в III квартале 2016 г. она достигла максимума (в кризисный период) в 56%. В начале текущего кризиса (I и II кварталы 2015 г.) удовлетворенность спросом составляла 51%. Заметим, что этот показатель в начале предыдущего кризиса (2008–2009 гг.), рухнул с 60 до 23% и находился на минимуме того кризиса два квартала, после чего за полтора года вернулся на прежние уровни.

Оценки запасов готовой продукции поддержали рост сводного Индекса, а оценки запасов сырья и материалов в III квартале сохранили прежние, почти максимальные значения.

И только оценки кадровой обеспеченности (речь идет почти исключительно о квалифицированных рабочих) российской промышленности предотвратили бóльший рост Индекса адаптации (нормальности) завершившегося квартала. В III квартале 2016 г. нормальная обеспеченность предприятий работниками снизилась, после достижения во II квартале исторического максимума, на 5 п.п. до 75%. Снизилась до 9% и доля предприятий с избыточной занятостью, а масштабы дефицита работников соответственно выросли до 16% и по-прежнему превосходят масштабы дефицита производственных мощностей.

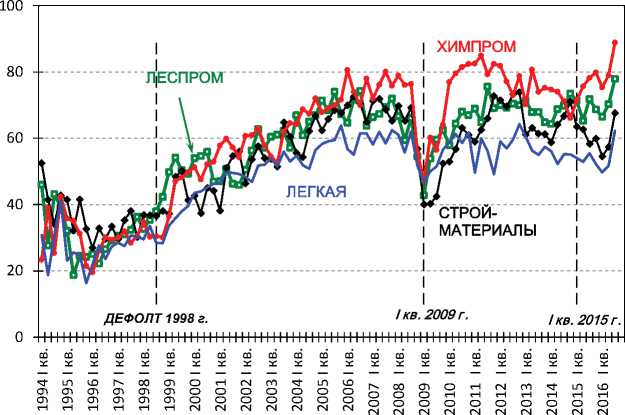

Отраслевые Индексы адаптации по итогам III квартала 2016 г. показали резкий рост «нормальности» оценок текущей ситуации во многих секторах российской промышленности (см. рис. 2 ).

Самое значительное увеличение показателя зарегистрировано в химической промышленности, который по доле нормальных оценок (89%) вышел в лидеры. Рост отраслевого Индекса обеспечил пересмотр предприятиями достаточности имеющихся в отрасли мощностей: доля их оценок как «нормальных» выросла за квартал на 37 п.п. и достигла 97%. При этом избыточные мощности в отрасли практически исчезли, что может уже в обозримом будущем создать проблемы со стороны предложения продукции отрасли. Однако сейчас химпром пожинает плоды верной инвестиционной стратегии докризисного периода и эффекта девальвации рубля, обеспечивших высокий спрос на качественную и недорогую (в валюте) российскую продукцию. В результате почти все предприятия отрасли (96%) оценивают свое финансовое положение как хорошее или удовлетворительное. И только оценки текущего спроса отстают от высоких оценок «химиками» других показателей своих предприятий: удовлетворенность текущим спросом в III квартале 2016 г. составляет в среднем по отрасли лишь 75%.

Однако даже «худший» результат химпрома по этому показателю оказался экстремально высоким на фоне оценок текущего спроса другими

Рис. 2. Отраслевые Индексы адаптации (нормальности), 1994–2016 гг., % (доля предприятий, оценивающих основные показатели как «нормальные»)

отраслями промышленности. Ближе всего к предприятиям химпрома по удовлетворенности текущими продажами смогла приблизиться в III квартале 2016 г. пищевая промышленность, 63% предприятий которой оценили спрос на свою продукцию как нормальный в условиях значительного падения реальных доходов населения и снижения расходов даже на еду. Самая низкая удовлетворенность спросом (30–31%) зарегистрирована сейчас в легкой промышленности и промышленности строительных материалов. Что имеет логичное объяснение: инвестиционная активность предприятий свертывается, а население отказывается от прежней интенсивности обновления гардероба.

Но у производителей стройматериалов и одежды появилась, кажется, надежда на восстановление инвестиционного и потребительского спроса. Об этом говорит массовый пересмотр предприятиями этих отраслей оценок избыточности мощностей в пользу представлений о них, как достаточных, в связи с ожидаемыми изменениями спроса. Однако масштабы дефицита мощностей остались на прежнем, крайне незначительном уровне. Именно изменение оценок мощностей обеспечило в основном рост Индексов адаптации в III квартале 2016 г. до лучших для текущего кризиса уровней (см. рис. 2 ).

Впрочем, и другие составляющие отраслевых Индексов адаптации продемонстрировали положительный рост. В легкой промышленности кризисных максимумов достигли нормальные оценки запасов готовой продукции (69%) и запасов сырья (81%). Положительная динамика оценок запасов зарегистрирована и в стройиндустрии.

Рост Индекса адаптации лесной промышленности до кризисного максимума обеспечили все исходные показатели, за исключением оценок запасов сырья и материалов. Последние снизились за квартал на символические 4 пункта до 79%. Но в целом по итогам первых трех кварталов 2016 г. почти все отрасли промышленности демонстрируют высокую обеспеченность сырьем и материалами.ф