Промышленность региона: состояние и проблемы развития

Автор: Лукин Евгений Владимирович, Ларионов Артур Олегович

Журнал: Проблемы развития территории @pdt-vscc-ac

Рубрика: Устойчивое развитие территорий, отраслей и производственных комплексов

Статья в выпуске: 1 (75), 2015 года.

Бесплатный доступ

В статье представлены результаты проведенного анкетного опроса руководителей промышленных предприятий Вологодской области по выявлению тенденций изменения состояния промышленности региона и оценке актуальных проблем ее развития, предлагаются некоторые меры по возможному разрешению этих проблем. Приведена оценка руководителями работы и финансового состояния предприятий в разрезе видов экономической деятельности, выявлены изменения ключевых показателей деятельности предприятий, представлены основные факторы, сдерживающие развитие промышленного производства, и действия, которые совершались на предприятиях для приспособления к существующим экономическим условиям. Освещены такие направления функционирования промышленных предприятий, как инвестиционная и инновационная деятельность, взаимодействие с органами государственной власти. Представлена оценка руководителями объема средств, выделяемых на развитие предприятий, и факторов, сдерживающих инвестиционную активность. Приведены меры, реализация которых, по мнению респондентов, будет способствовать развитию промышленности.

Промышленность, инвестиционная и инновационная деятельность, взаимодействие органов государственной власти и предприятий

Короткий адрес: https://sciup.org/147111229

IDR: 147111229 | УДК: 338.45(470.12)

Industry of the region: state and development problems

The article presents the results of the poll conducted among the heads of industrial enterprises of the Vologda Oblast, which is devoted to revealing trends in state change of the regional industry and estimating topical issues of its development. The authors offer some possible measures to solve these problems. The paper gives the assessment of work and financial state of enterprises in terms of types of economic activity done by the heads of industrial enterprises. The researchers reveal the changes of key indicators of enterprises’ activities, and present the main factors, restraining the development of industrial construction, and actions executed at the enterprises for adaptation to the existing economic conditions. The article covers such functioning directions of industrial enterprises as investment and innovative activities, and cooperation with governmental authorities. The authors present the assessment of the amount of finance allocated for development of enterprises, and factors restraining investment activity, done by the heads of industrial enterprises. The paper introduces the measures, implementation of which will contribute to the industry’s development in opinion of respondents.

Текст научной статьи Промышленность региона: состояние и проблемы развития

В статье представлены результаты проведенного анкетного опроса руководителей промышленных предприятий Вологодской области по выявлению тенденций изменения состояния промышленности региона и оценке актуальных проблем ее развития, предлагаются некоторые меры по возможному разрешению этих проблем. Приведена оценка руководителями работы и финансового состояния предприятий в разрезе видов экономической деятельности, выявлены изменения ключевых показателей деятельности предприятий, представлены основные факторы, сдерживающие развитие промышленного производства, и действия, которые совершались на предприятиях для приспособления к существующим экономическим условиям. Освещены такие направления функционирования промышленных предприятий, как инвестиционная и инновационная деятельность, взаимодействие с органами государственной власти. Представлена оценка руководителями объема средств, выделяемых на развитие предприятий, и факторов, сдерживающих инвестиционную активность. Приведены меры, реализация которых, по мнению респондентов, будет способствовать развитию промышленности.

Промышленность, инвестиционная и инновационная деятельность, взаимодействие органов государственной власти и предприятий.

Таблица 1. Оценка работы предприятия в современных условиях, % от числа опрошенных (без затруднившихся в ответе)

|

Оценка |

Год |

Изм. 2007 – 2013 гг., п. п. |

Изм. 2012 – 2013 гг., п. п. |

||||||||

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 (прогноз)* |

2015 – 2016 (прогноз)* |

|||

|

Высокая |

16 |

30 |

7 |

18 |

17 |

14 |

20 |

20 |

31 |

+4 |

+6 |

|

Средняя |

76 |

51 |

44 |

60 |

60 |

65 |

52 |

71 |

57 |

-24 |

-13 |

|

Низкая |

8 |

19 |

49 |

22 |

23 |

21 |

28 |

9 |

12 |

+20 |

+7 |

* Здесь и далее: прогноз предлагалось дать в анкете руководителям предприятий.

Таблица 2. Общая оценка работы предприятия в разрезе видов экономической деятельности в 2013 году

|

Отрасль промышленности |

ОКВЭД |

Кол-во предприятий, шт. |

Оценка, % |

||

|

Высокая |

Средняя |

Низкая |

|||

|

Пищевая |

DA |

21 |

10 |

71 |

19 |

|

Легкая |

DB+DC |

5 |

0 |

20 |

80 |

|

Деревообрабатывающая |

DD+DE |

24 |

13 |

74 |

13 |

|

Химическая |

DF+DG+DH |

7 |

43 |

0 |

57 |

|

Строительных материалов |

DI |

5 |

60 |

40 |

0 |

|

Металлургическая и металлообрабатывающая |

DJ |

7 |

57 |

0 |

43 |

|

Машиностроительная |

DK+DL+DM |

19 |

21 |

42 |

37 |

|

Прочие обрабатывающие |

– |

4 |

0 |

75 |

25 |

|

Энергетическая |

E |

5 |

0 |

80 |

20 |

|

В среднем по промышленности |

– |

97 |

20 |

52 |

28 |

|

Условные обозначения: DA – производство пищевых продуктов, включая напитки, и табака; DB – текстильное и швейное производство; DC – производство кожи, изделий из кожи и производство обуви; DD – обработка древесины и производство изделий из дерева; DE – целлюлозно-бумажное производство, издательская и полиграфическая деятельность; DF – производство кокса, нефтепродуктов и ядерных материалов; DG – химическое производство; DH – производство резиновых и пластмассовых изделий; DI – производство прочих неметаллических минеральных продуктов; DJ – металлургическое производство и производство готовых металлических изделий; DK – производство машин и оборудования; DL – производство электрооборудования, электронного и оптического оборудования; DM – производство транспортных средств и оборудования; Прочие обрабатывающие – прочие виды обрабатывающих производств; E – производство и распределение электроэнергии, газа и воды; В среднем – в среднем по промышленности. |

|||||

Таблица 3. Изменения показателей работы предприятий, % от числа опрошенных

|

Изменение |

Год |

Изм. 2007 – 2013 гг., п. п. |

Изм. 2012 – 2013 гг., п. п. |

|||||||

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 (прогноз) |

|||

|

Физический объем производства |

||||||||||

|

Рост |

69,8 |

57,2 |

15,3 |

59,8 |

41,6 |

38,5 |

28,9 |

34,0 |

-40,9 |

-9,6 |

|

Тот же уровень |

9,4 |

21,4 |

25,4 |

32,9 |

29,2 |

40,6 |

46,4 |

50,5 |

+37,0 |

+5,8 |

|

Сокращение |

20,8 |

21,4 |

59,3 |

7,3 |

29,2 |

20,9 |

24,7 |

15,5 |

+3,9 |

+3,8 |

|

Объем капиталовложений |

||||||||||

|

Рост |

41,2 |

40,8 |

9,4 |

43,8 |

28,9 |

31,5 |

28,1 |

24,0 |

-13,1 |

-3,4 |

|

Тот же уровень |

45,1 |

32,7 |

24,5 |

42,5 |

44,6 |

44,6 |

44,8 |

49,0 |

-0,3 |

+0,2 |

|

Сокращение |

13,7 |

26,5 |

66,0 |

13,8 |

26,5 |

23,9 |

27,1 |

27,1 |

+13,4 |

+3,2 |

|

Численность работников |

||||||||||

|

Рост |

28,8 |

21,1 |

13,1 |

23,5 |

18,2 |

22,6 |

17,9 |

11,7 |

-10,9 |

-4,7 |

|

Тот же уровень |

36,5 |

45,6 |

24,6 |

60,5 |

52,3 |

49,4 |

52,6 |

56,4 |

+16,1 |

+3,2 |

|

Сокращение |

34,6 |

33,3 |

62,3 |

16,0 |

29,5 |

28,0 |

29,5 |

31,9 |

-5,1 |

+1,5 |

|

Отпускные цены на выпускаемую продукцию |

||||||||||

|

Рост |

88,7 |

21,1 |

13,1 |

74,4 |

51,7 |

46,7 |

30,9 |

52,1 |

-57,8 |

-15,8 |

|

Тот же уровень |

11,3 |

45,6 |

24,6 |

24,4 |

40,2 |

44,6 |

45,7 |

39,4 |

+34,4 |

+1,1 |

|

Сокращение |

0,0 |

33,3 |

62,3 |

1,2 |

8,0 |

8,7 |

23,4 |

8,5 |

+23,4 |

+14,7 |

|

Цены на приобретаемую продукцию |

||||||||||

|

Рост |

100,0 |

80,3 |

61,7 |

91,4 |

76,7 |

70,7 |

72,0 |

77,4 |

-28,0 |

+1,3 |

|

Тот же уровень |

0,0 |

14,3 |

25,0 |

8,6 |

20,9 |

23,9 |

12,9 |

18,3 |

+12,9 |

-11,0 |

|

Сокращение |

0,0 |

5,4 |

13,3 |

0,0 |

2,3 |

5,4 |

15,1 |

4,3 |

+15,1 |

+9,7 |

|

Себестоимость выпускаемой продукции |

||||||||||

|

Рост |

85,2 |

69,1 |

60,0 |

87,7 |

76,1 |

58,1 |

64,5 |

69,9 |

-20,7 |

+6,4 |

|

Тот же уровень |

13,0 |

20,0 |

21,7 |

11,1 |

19,3 |

35,5 |

21,5 |

19,4 |

+8,5 |

-14,0 |

|

Сокращение |

1,9 |

10,9 |

18,3 |

1,2 |

4,5 |

6,5 |

14,0 |

10,8 |

+12,1 |

+7,5 |

|

Платежеспособный спрос на выпускаемую продукцию |

||||||||||

|

Рост |

43,1 |

24,1 |

3,3 |

30,3 |

11,5 |

11,8 |

11,8 |

20,4 |

-31,3 |

0 |

|

Тот же уровень |

45,1 |

37,0 |

40,0 |

56,6 |

60,9 |

62,4 |

72,0 |

65,6 |

+26,9 |

+9,6 |

|

Сокращение |

11,8 |

38,9 |

56,7 |

13,2 |

27,6 |

25,8 |

16,1 |

14,0 |

+4,3 |

-9,7 |

Таблица 4. Мероприятия для улучшения сбыта продукции на предприятиях Вологодской области, % от числа опрошенных

|

Мероприятие |

Год |

Изм. 2007 – 2013 гг., п. п. |

Изм. 2012 – 2013 гг., п. п. |

|||||||

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 (прогноз) |

|||

|

Улучшение качества продукции |

72,7 |

64,3 |

48,4 |

55,3 |

59,8 |

59,6 |

74,2 |

75,3 |

+1,5 |

+14,6 |

|

Работа с посредниками, дилерами |

29,1 |

37,5 |

48,4 |

22,4 |

41,3 |

41,5 |

56,7 |

52,6 |

+27,6 |

+15,2 |

|

Изменение ассортимента продукции |

50,9 |

55,4 |

53,1 |

43,5 |

57,6 |

54,3 |

48,5 |

53,6 |

-2,4 |

-5,8 |

|

Уменьшение себестоимости продукции |

25,5 |

51,8 |

34,4 |

30,6 |

22,8 |

40,4 |

36,1 |

49,5 |

+10,6 |

-4,3 |

|

Активизация рекламной деятельности |

18,2 |

28,6 |

17,2 |

23,5 |

33,7 |

33,0 |

36,1 |

34,0 |

+17,9 |

+3,1 |

|

Снижение цен на продукцию |

36,4 |

41,1 |

54,7 |

35,3 |

16,3 |

29,8 |

27,8 |

21,6 |

-8,6 |

-2,0 |

|

Выход на внешний рынок |

18,2 |

7,1 |

26,6 |

14,1 |

12,0 |

14,9 |

22,7 |

17,5 |

+4,5 |

+7,8 |

|

Проблем со сбытом нет |

20,0 |

8,9 |

12,5 |

14,1 |

8,7 |

17,0 |

20,6 |

15,5 |

+0,6 |

+3,6 |

Политическим руководством России признана необходимость модернизации экономики страны, выдвинута установка на ее перевод на инновационную модель развития. Реализация данных направлений невозможна без осуществления процессов модернизации и инновационного развития, в первую очередь сферы промышленного производства. Оценить тенденции и перспективы развития промышленного сектора, оперативно проанализировать работу предприятий и важнейшие факторы, определяющие их инвестиционную и инновационную активность, выработать направления решения проблем в промышленности позволяет система мониторинга.

С 1993 года Институт социально-экономического развития территорий РАН проводит мониторинг функционирования промышленности Вологодской области. Информационной базой мониторинга служат данные опроса руководителей промышленных предприятий области. В апреле – мае 2014 года был проведен очередной анкетный опрос. Целью опроса была оценка итогов деятельности промышленности в 2013 году, выявление тенденций и проблем ее развития в современных условиях. В опросе приняли участие 97 руководителей крупных и средних предприятий, которые представляют основные отрасли промышленности региона.

Результаты опроса показали следующее. Большинство руководителей (52%) дали среднюю оценку деятельности предприятий в 2013 году (табл. 1) . По сравнению с 2012 годом оценки ухудши-

лись: доля низких оценок увеличилась на 7 п. п., средних – уменьшилась на 13 п. п. Оценивая перспективы развития на ближайшие годы, респонденты тем не менее прогнозируют значительное улучшение ситуации.

Самая сложная ситуация сложилась в легкой (80% низких оценок от всех опрошенных предприятий данной отрасли), химической (57%) и металлургической (43%) отраслях (табл. 2) .

Оценки некоторых частных показателей работы предприятий подтвердили ухудшающуюся ситуацию в промышленности.

В 2013 году доля руководителей, отметивших рост физического объема производства, сократилась до 28,9% (на 9,6 п. п. по сравнению с 2012 годом; на 40,9 п. п. по сравнению с 2007 годом), в то время как доля тех, кто утверждает обратное, увеличилась до 24,7% (табл. 3) . Делая прогноз на 2014 год, 50,5% руководителей предприятий не ожидают изменения уровня физического объема производства, 15,5% прогнозируют падение и лишь 34% – рост.

Руководителями предприятий были отмечены и другие негативные изменения в промышленности Вологодской области. Лишь 28,1% респондентов подтвердили увеличение объемов капиталовложений в 2013 году, в то время как 44,8% опрошенных указали на то, что этот уровень остался прежним, а 27,1% заявили о его сокращении. Кроме того, в 2013 году до 17,9% снизилась доля опрошенных руководителей, заявивших о росте численности работников (на 4,7 п. п.).

Увеличение данного показателя в 2014 году прогнозируют еще меньше респондентов – 11,7%.

Многие руководители указали на нарастание проблем со сбытом продукции вследствие опережающего роста цен по сравнению с платежеспособным спросом населения. В 2013 году лишь 21% респондентов заявили об отсутствии таких проблем. По прогнозам руководителей, в ближайшее время ситуация в этой сфере не улучшится: 52,1% из них ожидают рост цен на выпускаемую и 77,4% на приобретаемую для производства продукцию, 69,9% – увеличение ее себестоимости и лишь 20,4% – рост платежеспособного спроса населения.

Для изменения ситуации на предприятиях осуществлялись различные мероприятия по улучшению качества продукции (74,2%), изменению ее ассортимента (48,5%) и себестоимости (36,1%; табл. 4 ). Примечательно, что в 2013 году значительно возросла доля предприятий, которые использовали такие мероприятия, как улучшение качества продукции, работа с посредниками, дилерами и выход на внешний рынок (по сравнению с 2012 годом на 14,6, 15,2 и 7,8 п. п. соответственно).

В качестве основных факторов, сдерживающих развитие промышленного производства, респондентами, как и ранее, были названы высокие цены на топливо и энергию (69%), сырье и материалы (60%), а также высокие налоги (47%;

табл. 5 ). Значительным препятствием для развития предприятий стала также нехватка оборотных средств (33%), которая формируется в том числе и в результате несвоевременной оплаты за продаваемую продукцию (36%).

Результаты опроса показывают, что руководители предприятий видят препятствия исключительно в сфере рыночной конъюнктуры и государственной политики. В то же время воздействие на производство таких факторов, как ответственность собственников (акционеров) за результаты работы предприятия, а также ошибки в управлении производством они считают незначительными.

Чтобы приспособиться к существующим экономическим условиям, руководство предприятий было вынуждено применять различные меры: улучшать качество выпускаемых товаров (73,2%), искать новые рынки их сбыта (70,1%)1, модернизировать используемые технологии и производство (55,7%), снижать себестоимость продукции (50,5%) и менять ее ассортимент (39,2%; табл. 6 ).

Признаком некоторого ухудшения ситуации в данной сфере можно считать то обстоятельство, что такие меры, как введение неполной рабочей недели, сокра-

Таблица 5. Факторы, сдерживающие развитие промышленного производства, % от числа опрошенных

|

Мероприятие |

Год |

Изм. 2007 – 2013 гг., п. п. |

Изм. 2012 – 2013 гг., п. п. |

|||||||

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 (прогноз) |

|||

|

Высокие цены на топливо, энергию |

72,7 |

70,4 |

73,4 |

70,6 |

63,0 |

62,8 |

69,1 |

69,1 |

-3,6 |

+6,3 |

|

Высокие цены на сырье, материалы |

72,7 |

68,5 |

54,7 |

69,4 |

75,0 |

63,8 |

59,8 |

61,9 |

-12,9 |

-4,0 |

|

Высокие налоги |

54,5 |

50,0 |

56,3 |

47,1 |

66,3 |

57,4 |

47,4 |

49,5 |

-7,1 |

-10,0 |

|

Прогрессирующая изношенность основных фондов предприятия |

32,7 |

35,2 |

34,4 |

27,1 |

31,5 |

24,5 |

41,2 |

39,2 |

+8,5 |

+16,7 |

|

Низкая платежеспособность покупателей продукции |

21,8 |

44,4 |

59,4 |

36,5 |

37,0 |

38,3 |

36,1 |

36,1 |

+14,3 |

-2,2 |

|

Несвоевременность оплаты за поставляемую продукцию |

30,9 |

38,9 |

51,6 |

42,4 |

41,3 |

34,0 |

36,1 |

32,0 |

+5,2 |

+2,1 |

|

Нехватка оборотных средств |

40,0 |

48,1 |

57,8 |

45,9 |

46,7 |

34,0 |

33,0 |

32,0 |

-7,0 |

-1,0 |

|

Перебои с поставками сырья, материалов, топлива, электроэнергии |

3,6 |

5,6 |

9,4 |

9,4 |

12,0 |

6,4 |

20,6 |

16,5 |

+17,0 |

+14,2 |

|

Техническая отсталость предприятия |

25,5 |

20,4 |

25 |

18,8 |

23,9 |

21,3 |

12,4 |

16,5 |

-13,1 |

-8,9 |

|

Ошибки в управлении производством |

7,3 |

5,6 |

4,7 |

4,7 |

3,3 |

2,1 |

12,4 |

8,2 |

5,1 |

10,3 |

|

Слабое влияние и низкая ответственность собственников за результаты работы предприятия |

10,9 |

9,3 |

15,6 |

2,4 |

5,4 |

7,4 |

3,1 |

3,1 |

-7,8 |

-4,3 |

Таблица 6. Действия, которые совершались на предприятиях для приспособления к существующим экономическим условиям, % от числа опрошенных

Финансовое состояние предприятий, по оценкам их руководителей, также ухудшилось за последний год. Доля респондентов, считающих его хорошим, в 2013 году уменьшилась с 25 до 15% (табл. 7) . Ниже данный показатель был только в кризисном 2009 году (7%).

При этом большинство респондентов (73%) дает удовлетворительную оценку финансовому состоянию предприятий.

Доля руководителей, не удовлетворенных финансовым состоянием своего предприятия, осталась на уровне предыдущего года (12%).

Наибольшая доля финансово неустойчивых предприятий наблюдается среди обрабатывающих производств в легкой (60%) и химической (57%) отраслях (табл. 8) . Руководители энергетических предприятий (производство и распределение электроэнергии, газа и воды) в целом лучше оценивают финансовое положение своих организаций: 40% считает его хорошим, 60% – удовлетворительным.

Таблица 7. Оценка руководителями финансового состояния предприятий, % от числа опрошенных

|

Состояние |

Год |

Изм. 2007 – 2013 гг., п. п. |

Изм. 2012 – 2013 гг., п. п. |

||||||||

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 (прогноз) |

2015 – 2016 (прогноз) |

|||

|

Хорошее |

22 |

32 |

7 |

17 |

22 |

25 |

15 |

14 |

24 |

-7 |

-10 |

|

Удовлетворительное |

67 |

54 |

64 |

72 |

70 |

63 |

73 |

74 |

72 |

+6 |

+10 |

|

Неудовлетворительное |

11 |

14 |

29 |

11 |

8 |

12 |

12 |

12 |

4 |

+1 |

0 |

Таблица 8. Оценка руководителями финансового состояния предприятий в разрезе видов экономической деятельности в 2013 году

|

Отрасль промышленности |

ОКВЭД |

Кол-во предприятий, шт. |

Оценка состояния, % |

||

|

Хор. |

Уд. |

Неуд. |

|||

|

Пищевая |

DA |

21 |

10 |

76 |

14 |

|

Легкая |

DB+DC |

5 |

0 |

40 |

60 |

|

Деревообрабатывающая |

DD+DE |

24 |

25 |

71 |

4 |

|

Химическая |

DF+DG+DH |

7 |

0 |

43 |

57 |

|

Строительных материалов |

DI |

5 |

20 |

80 |

0 |

|

Металлургическая и металлообрабатывающая |

DJ |

7 |

0 |

100 |

0 |

|

Машиностроительная |

DK+DL+DM |

19 |

16 |

79 |

5 |

|

Энергетическая |

E |

5 |

40 |

60 |

0 |

|

Прочие |

– |

4 |

0 |

100 |

0 |

|

В среднем по промышленности |

– |

97 |

15 |

73 |

12 |

Проблема с инвестициями остается актуальной для трети респондентов. В то же время большинство руководителей предприятий считает уровень выделяемых средств оптимальным либо достаточным для воспроизводства (табл. 9) .

Чаще всего сдерживающими инвестиционную активность факторами называются недостаток финансовых средств и высокая стоимость оборудования (64,9 и 60,8% соответственно; табл. 10 ). По прогнозам руководителей предприятий, влияние большинства факторов на инвестиционную активность будет усиливаться.

Сложности с погашением задолженностей возникли у 26% опрошенных. Более ⅔ респондентов считает, что условия кредитования остаются невыгодными для производителей в силу высокой ставки процента и повышенных требований к заемщикам. Поэтому лишь 23,4% респондентов были удовлетворены условиями получения долгосрочных кредитов, в то время как неудовлетворенными остались 62,8%. Немногим лучше обстоят дела с финансированием оборотных средств:

условия их предоставления оказались приемлемыми для 34,1% респондентов, неприемлемыми – для 55,3%2.

Кроме того, ответы руководителей указывают на значительное ухудшение основных условий предоставления кредитов. Для 69,1% из них ставка процента кажется слишком высокой (в 2007 году – 50,9%), а оформление кредита – слишком длительным (33 против 12,7%). О завышенных требованиях при оформлении залога под обеспечение кредитов заявили 36,1% опрошенных (в 2007 году – 38,2%).

Ограниченность финансовых ресурсов не позволяет предприятиям осуществлять инновационную деятельность: на вопрос о внедрении новых технологий почти 60% руководителей ответили отрицательно. В качестве препятствий для разработки и внедрения инноваций на предприятиях были названы:

– недостаток собственных денежных средств (66%);

Таблица 9. Оценка объема средств, выделяемых на развитие предприятий из всех источников финансирования, % от числа порошенных (без затруднившихся ответить)

|

Уровень выделяемых средств |

Год |

Изм. 2007 – 2013 гг., п. п. |

Изм. 2012 – 2013 гг., п. п. |

|||||||

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 (прогноз) |

|||

|

Оптимальный |

11,1 |

18,2 |

3,2 |

8,7 |

16,1 |

21,8 |

12,9 |

14,0 |

+1,8 |

-8,9 |

|

Достаточный для расширенного воспроизводства |

16,7 |

20,0 |

6,6 |

8,7 |

10,3 |

16,1 |

9,7 |

12,9 |

-7,0 |

-6,4 |

|

Достаточный для воспроизводства |

27,8 |

21,8 |

27,9 |

36,2 |

37,9 |

28,7 |

45,2 |

39,8 |

+17,4 |

+16,4 |

|

Недостаточный для воспроизводства |

35,1 |

30,9 |

49,2 |

33,8 |

31,0 |

25,3 |

22,6 |

22,6 |

-12,6 |

-2,7 |

|

Абсолютно недостаточный, приводящий к необратимым негативным явлениям |

9,3 |

9,1 |

13,1 |

12,5 |

4,6 |

8,0 |

9,7 |

10,8 |

+0,4 |

+1,7 |

Таблица 10. Факторы, сдерживающие инвестиционную активность на предприятиях, % от числа опрошенных

|

Фактор |

Год |

Изм. 2007 – 2013 гг., п. п. |

Изм. 2012 – 2013 гг., п. п. |

|||||||

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 (прогноз) |

|||

|

Недостаток финансовых средств |

72,7 |

76,3 |

86,3 |

79,2 |

75,0 |

63,8 |

64,9 |

68,0 |

-7,8 |

+1,1 |

|

Высокая стоимость оборудования, строительных работ |

60,0 |

58,7 |

62,4 |

68,3 |

82,6 |

62,8 |

60,8 |

60,8 |

+0,8 |

-2 |

|

Высокий процент по банковскому кредиту |

52,7 |

48,9 |

56,1 |

42,0 |

51,1 |

56,4 |

64,9 |

58,8 |

+12,2 |

+8,5 |

|

Необходимость погашения задолженности |

11,0 |

23,0 |

40,9 |

21,0 |

23,9 |

25,5 |

25,8 |

27,8 |

+14,8 |

+0,3 |

|

Непредвиденные и существенные изменения курса рубля |

7,0 |

25,1 |

11,0 |

13,9 |

10,9 |

13,8 |

27,8 |

38,1 |

+20,8 |

+14 |

– высокая стоимость нововведений (53,6%);

– недостаток финансовой поддержки со стороны государства (49,5%);

– длительные сроки окупаемости нововведений (49,5%);

– высокий экономический риск (35,1%);

– недостаток квалифицированного персонала (28,9%).

Среди ведущих инновационную деятельность основными источниками ее финансирования были названы собственные средства (82,1%), кредиты (38,5%) и средства заказчика (10,3%). Средства бюджета и внебюджетные фонды практически не использовались, что говорит о том, что большинство промышленных предприятий региона не участвует в современных государственных программах построения инновационной экономики.

Анализируя результаты опроса, можно отметить, что за исследуемый период взгляды руководителей промышленных предприятий на роль государства в экономике значительных изменений не претерпели. За активизацию государства в экономике выступает в общей сложности 64,5% опрошенных. Удельный вес респондентов, которые считают, что роль государства должна уменьшиться, составляет 19,4% (табл. 11).

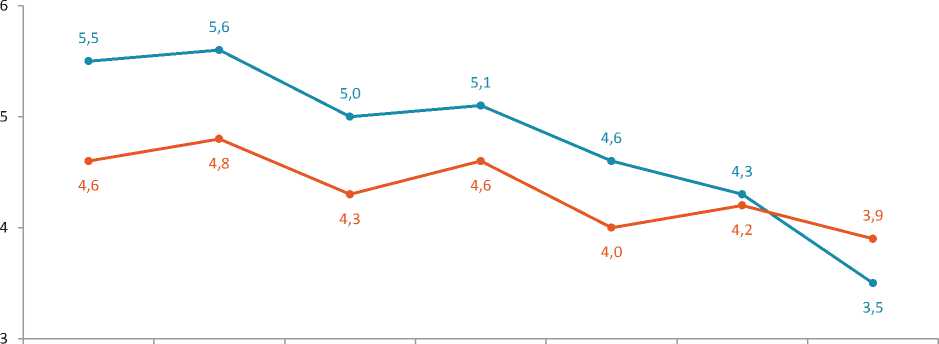

Тревожным сигналом является то, что в посткризисный период, когда для развития экономики требуется большая консолидация усилий бизнеса и власти всех уровней, наблюдается снижение результативности взаимодействия предприятий с органами власти. В 2013 году уровень взаимодействия органов исполнительной власти Вологодской области с предприятиями региона был оценен руководителями последних в среднем в 3,5 балла по десятибалльной шкале (в 2007 году – 5,5 балла), а с властью города (района) – в 3,9 балла (в 2007 году – 4,6 балла; рисунок ).

Предпринимаемые федеральным и региональным правительствами действия не находят широкой поддержки у руководителей предприятий: количество тех, кто считает экономическую политику Правительства РФ неправильной, в

Таблица 11. Распределение ответов на вопрос «Какую роль должно играть государство в российской экономике в ближайшие несколько лет?» , % от числа опрошенных

|

Вариант ответа |

Год |

Изм. 2007 – 2013 гг., п. п. |

||||||

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

||

|

Государство должно активизировать свою экономическую политику, расширяя спектр используемых инструментов и применяя преимущественно косвенные меры экономического регулирования |

43,6 |

44,6 |

50 |

41,2 |

50 |

65,9 |

46,2 |

+2,6 |

|

Государство должно усилить степень прямого участия в экономической жизни и активнее вмешиваться в хозяйственную политику |

16,4 |

26,8 |

15,6 |

17,6 |

19,6 |

7,7 |

18,3 |

+1,9 |

|

Нынешняя степень участия государства в экономике оптимальна |

3,6 |

8,9 |

6,3 |

5,9 |

2,2 |

3,3 |

16,1 |

+12,5 |

|

Государство должно сохранить определенное влияние на экономическую жизнь в стране, но по сравнению с нынешним днем его роль должна уменьшиться |

16,4 |

17,9 |

17,2 |

20 |

19,6 |

18,7 |

15,1 |

-1,3 |

|

Государство должно полностью отказаться от прямого вмешательства в экономическую жизнь и только следить за соблюдением законов всеми экономическими агентами |

12,7 |

1,8 |

7,8 |

9,4 |

6,5 |

4,4 |

4,3 |

-8,4 |

2007 г. 2008 г. 2009 г. 2010 г. 2011 г. 2012 г. 2013 г.

е Область е Город (район)

Рис. Средняя оценка результативности взаимодействия исполнительной власти региона и промышленных предприятий, балл (наивысший – 10)

2013 году значительно выросло (до 41% с 18% в 2007 году; табл. 12). Этот рост произошел за счет сокращения доли респондентов (на 25 п. п.), которые в 2007 году не могли определиться с оценкой работы Правительства РФ. Не лучше ситуация сложилась с оценкой мер, принимаемых Правительством области: в 2013 году число положительных оценок сократилось до 25% (с 54% в 2007 году), а отрицательных – выросло до 47% (с 11% в 2007 году). При этом 28% руководителей предприятий заявили о том, что находятся в неведении, какие меры предприни- маются региональным Правительством для развития промышленности области.

Большинство респондентов считает необходимым, чтобы органы власти региона принимали активные меры по организации взаимодействия между властью и бизнесом. По их мнению, такое взаимодействие целесообразно начать с регулярного обсуждения на региональном и местном уровнях проблем, с которыми сталкиваются промышленные предприятия в своей деятельности (45,4%). На основании таких обсуждений должны быть определены приоритеты долгосрочно-

Таблица 12. Оценка руководителями предприятий экономической политики Правительства РФ, % от числа опрошенных

Данные опроса свидетельствуют о том, что большинство руководителей предприятий недостаточно владеют информацией о реализуемых программных проектах в различных отраслях и уж тем более в этих проектах не участвуют. Четверть респондентов заявили, что они нуждаются в содействии в проведении маркетинга продукции предприятий, и столько же – о необходимости создания системы по отслеживанию финансовой ситуации на промышленных предприятиях области и принятию оперативных мер, если ситуация приближается к критической.

Кроме того, руководители предприятий надеются, что федеральные и региональные власти:

– упростят систему налогообложения и снизят суммарную величину налогов (76,3%);

– создадут условия для инвестирования в промышленность (66%) и роста платежеспособного спроса населения (61,9%);

– окажут финансовую поддержку развитию перспективных направлений в промышленности, рыночной инфраструктуры (30,9%);

– усовершенствуют кредитно-финансовую систему (50,5%);

– повысят уровень и эффективность регулирования экономических процессов (25,8%; табл. 13 ).

Многие ожидания руководителей промышленных предприятий вполне закономерны, т. к. они являются главными функциями органов исполнительной власти как региона, так и всей страны. В то же время некоторые из этих ожиданий с трудом могут быть оправданы, если учесть, что подавляющее большинство промышленных производств региона находится в частной собственности, а окружающие условия их деятельности – рыночные. Поэтому требования частных собственников от государства, чтобы оно организовало работу по подготовке их предприятий к деятельности в условиях ВТО (путем модернизации производств, содействия в конкурентной борьбе с предприятиями других регионов, осуществления инвестиционной поддержки межрегиональных проектов и т. п.) кажутся завышенными.

Принимая во внимание эти обстоятельства, при регулировании промышленного сектора региона органам исполнительной власти Вологодской области следует:

-

1. Активизировать работу по информированию руководителей предприятий об имеющихся у них возможностях участия в региональных и федеральных программах развития соответствующих отраслей.

-

2. Привлекать большее количество предприятий области к реализации региональных программных мероприятий в обрабатывающих производствах.

-

3. Проработать алгоритм взаимодействия органов исполнительной власти с промышленными предприятиями региона.

-

4. Довести до сведения руководителей обрабатывающих производств, какие возможности им представляет вступление России в ВТО, а также с какими угрозами они неизбежно столкнутся; организовать соответствующие курсы повышения квалификации специалистов по внешнеторговой деятельности.

-

5. Разработать и принять стратегию развития промышленного производства Вологодской области с поэтапным планом ее реализации и указанием должностных лиц, ответственных за ее исполнение.

-

6. При организации совместных проектов Правительству области необходимо обращать внимание не только на крупные предприятия, имеющие достаточно ресурсов для активного участия в различных программах, но и на средние предприятия, которые являются градообразующими для многих городов региона и которые составляют основу большинства отраслей области.

Таблица 13. Меры для развития промышленности, % от числа опрошенных

|

Действие |

Год |

Изм. 2007 – 2013 гг., п. п. |

Изм. 2012 – 2013 гг., п. п. |

||||||

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|||

|

Упростить систему налогообложения, снизить суммарную величину налогов |

78,2 |

77,2 |

81,3 |

77,6 |

75 |

58,5 |

76,3 |

-1,9 |

+17,8 |

|

Создать условия для инвестирования в промышленность |

65,5 |

56,1 |

67,2 |

74,1 |

73,9 |

61,7 |

66,0 |

+0,5 |

+4,3 |

|

Создать условия для роста платежеспособного спроса населения |

40,0 |

66,7 |

59,4 |

69,4 |

58,7 |

45,7 |

61,9 |

+21,9 |

+16,2 |

|

Совершенствовать кредитно-финансовую систему |

49,1 |

56,1 |

57,8 |

38,8 |

43,5 |

54,3 |

50,5 |

+1,4 |

-3,8 |

|

Проводить эффективную экспортно-импортную политику в интересах отечественной промышленности |

10,9 |

42,1 |

39,1 |

37,6 |

37,0 |

22,3 |

36,1 |

+25,2 |

+13,8 |

|

Оказывать финансовую поддержку развитию перспективных направлений в промышленности, рыночной инфраструктуры |

38,2 |

35,1 |

34,4 |

42,4 |

45,7 |

35,1 |

30,9 |

-7,3 |

-4,2 |

|

Повысить уровень и эффективность регулирования экономических процессов |

23,6 |

14,0 |

14,1 |

15,3 |

20,7 |

21,3 |

25,8 |

+2,2 |

+4,5 |

|

Содействовать интеграции промышленных предприятий и образования финансово-промышленных групп |

10,9 |

10,5 |

12,5 |

2,4 |

14,1 |

6,4 |

3,1 |

-7,8 |

-3,3 |

Список литературы Промышленность региона: состояние и проблемы развития

- Амосов, А. Новая индустриализация: связь политики и идеологии /А. Амосов//Экономист. -2013. -№ 8. -С. 33-40.

- Ивантер, А. Послушайте секунданта /А. Ивантер//Эксперт. -2013. -№ 36. -С. 53-57.

- Кувалин, Д. Б. Российские предприятия в конце 2013 года: реакция на вступление в ВТО и снижение темпов экономического роста /Д. Б. Кувалин, А. К. Моисеев, П. А. Лавриненко. -Режим доступа: http://www.ecfor.ru/pdf.php?id=pub/kuv29

- Лукин, Е. В. Промышленное развитие экспортоориентированного региона в 2012 году /Е. В. Лукин, А. С. Барабанов//Современные научные исследования и инновации. -2013. -№ 9. -Режим доступа: http://web.snauka.ru/issues/2013/09/26516

- Лукин, Е. В. Промышленность Вологодской области: факторы и итоги функционирования в 2012 году /Е. В. Лукин, А. С. Барабанов//Проблемы развития территории. -2014. -№ 69. -С. 33-42.

- Проблемы экономического роста территории : монография/Т. В. Ускова, Е. В. Лукин, Т. В. Воронцова, Т. Г. Смирнова. -Вологда: ИСЭРТ РАН, 2013. -170 с.

- Российские предприятия весной 2013 года: восстановление инвестиционной активности и рост закупок зарубежной техники /Д. Б. Кувалин, Р. А. Галецкая, А. К. Моисеев, П. А. Лавриненко. -Режим доступа: http://www.ecfor.ru/pdf.php?id=pub/kuv28

- Рязанов, В. Время для новой индустриализации: перспективы России /В. Рязанов//Экономист. -2013. -№ 8. -С. 3-32.

- Татаркин, А. Императивы современного экономического развития: мировые тренды и российские реалии /А. Татаркин, Е. Андреева, А. Ратнер//Вопросы экономики. -2014. -№ 5. -C. 121-131.

- Татаркин, А. Современные инструменты новой индустриализации промышленных регионов / [Текст] / А. Татаркин, О. Романова // Экономист. - 2013. - № 8. - С. 41-51.

- Benjamin, K. Abandoned Farmlands as Components of Rural Landscapes: an Analysis of Perceptions and Representations /K. Benjamin, A. Bouchard, G. Domon//Landscape and Urban Planning. -2007. -Vol. 83. -Pp. 228-244.